在上周举行的Thoma Bravo年度LP会议上,其执行合伙人Holden Spaht就软件市场的运行逻辑及未来轨迹分享了该机构的最新研判。

Holden指出,近期公开市场对软件行业的叙事呈现出明显的悲观倾向,其主要诱因是对AI颠覆性的担忧。在该机构的观察中,这种共识存在简化现象,并建议从投资实务出发,将技术驱动的“颠覆预期”与“实际业务表现”进行剥离分析。

以下为Thoma Bravo分享的核心观点摘要:

1.估值与基本面的背离

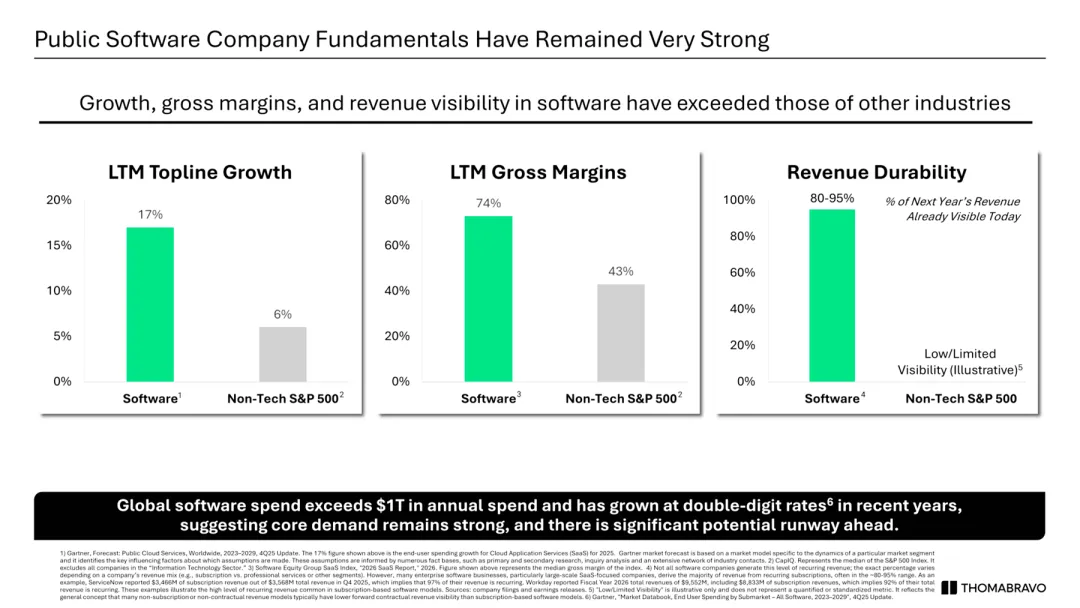

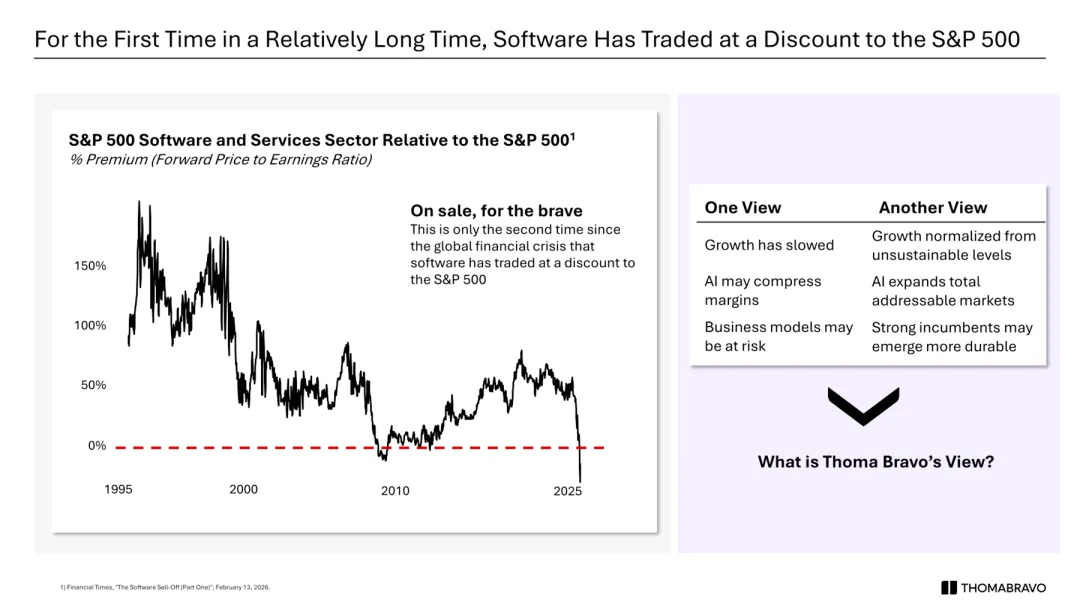

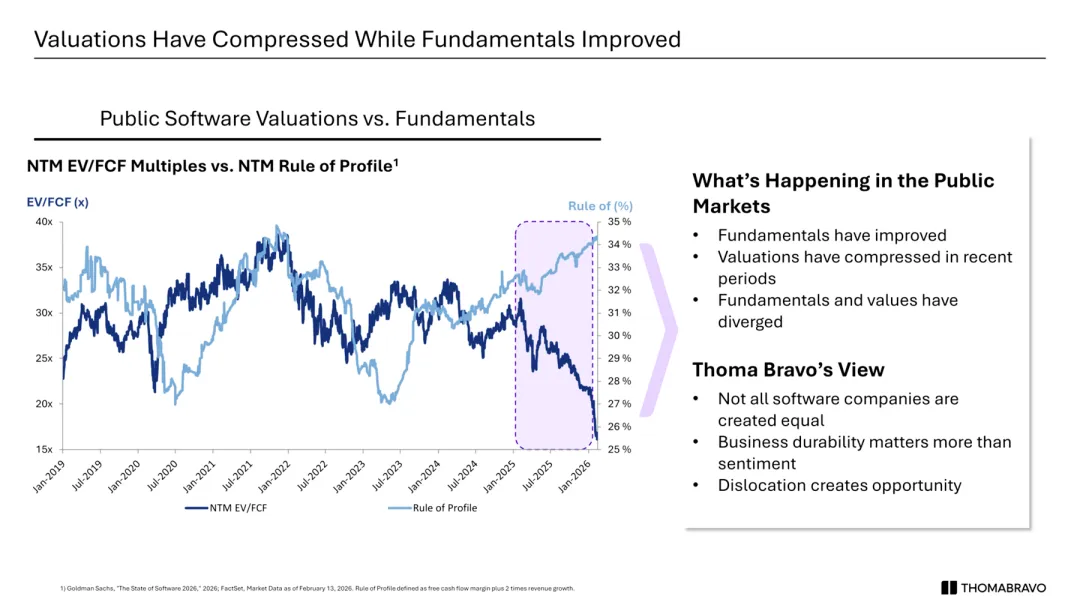

数据显示,软件行业相对于标普500指数的溢价率目前已跌破0%,为2008年金融危机以来第二次。与之相对,软件行业的基本面仍具韧性:营收增长率达17%,毛利率维持在74%。Holden认为,这种估值收缩更多反映了宏观利率波动及前期增长透支后的市场校正,而非核心需求的系统性衰退。

2.AI影响的结构化分类

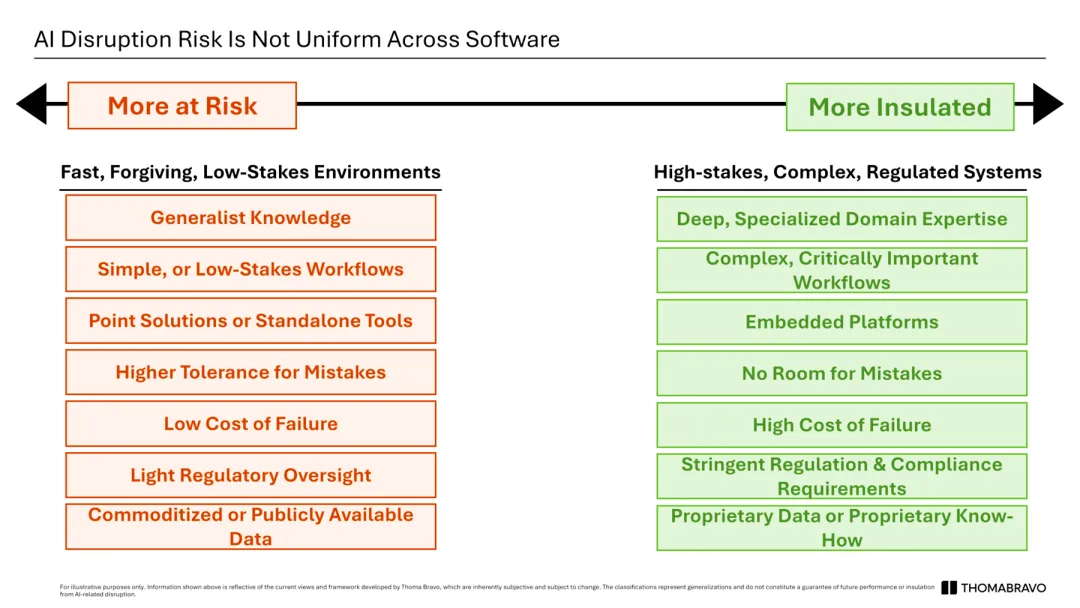

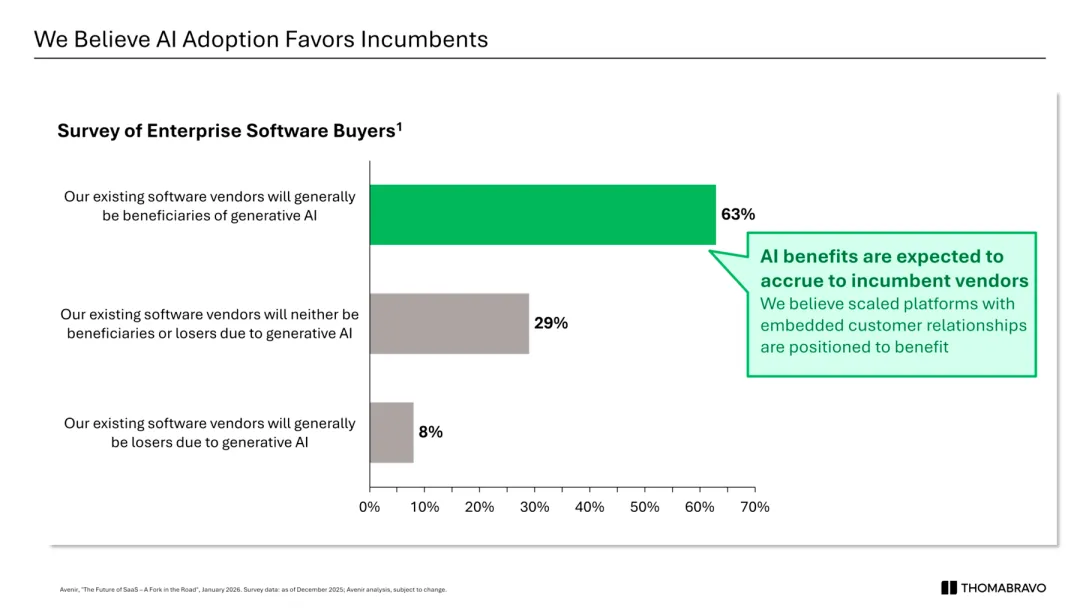

Thoma Bravo提出AI对软件行业的影响呈非均匀分布。风险主要集中在低转换成本、简单工作流及通用知识领域的单点工具。相反,在具备专业领域知识、复杂工作流及严格监管要求的系统中,AI更多作为价值增强工具。调研显示,63%的企业买家认为现有领军企业将成为AI浪潮的直接受益者。

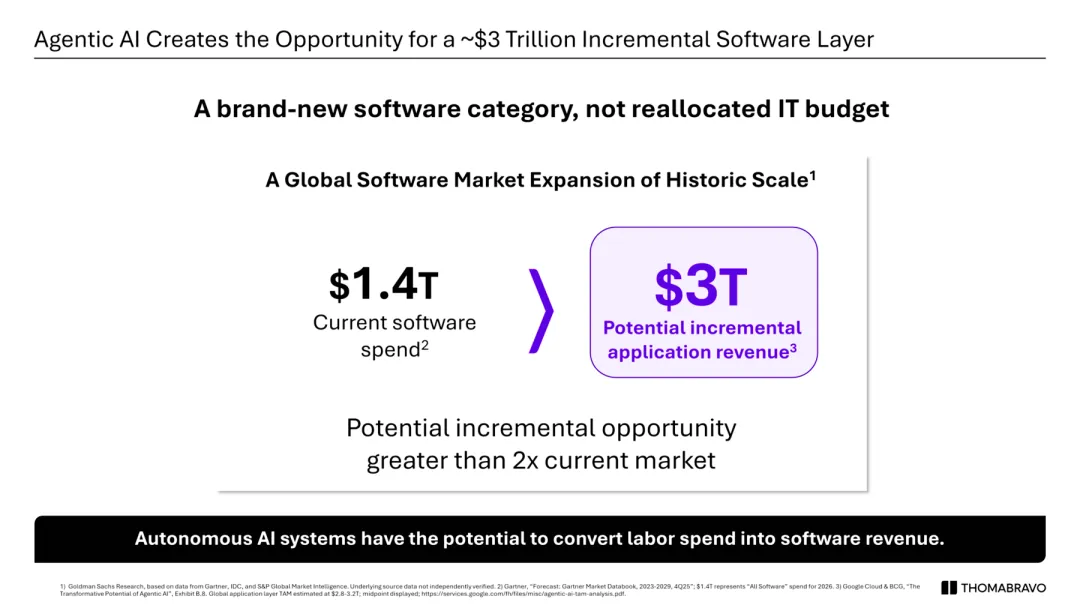

3.市场总额(TAM)的潜在扩张

该机构认为智能体AI(Agentic AI)正开辟约3万亿美元的增量市场,而非仅对现有IT预算进行存量切分。其核心逻辑在于:通过自主AI系统实现业务流程自动化,将传统的人力支出结构性地转化为软件收入。据其预测,这一转变可能使软件层的潜在市场规模达到目前的2倍以上。

[Slide内容]

Slide 1:基本面与估值的严重背离

资产质量:软件行业保持74%的高毛利与80-95%的收入可见度。其基本面韧性远超非科技类标普500企业,依然是企业级市场的“硬通货”。

增长动力:全球软件支出突破$1T且维持双位数增长,证明核心需求并未因AI叙事而坍塌。目前的下行压力更多源于宏观利率波动及前期的需求超前消化。

错配机会:市场正因“AI破坏论”产生过度校正,导致基本面指标与估值水平出现罕见的剪刀差,为具备深层业务流支撑的软件资产提供了买入窗口。

Slide 2:估值“倒挂”开启稀缺买入窗口

历史级折价:软件行业PE溢价率自2008年金融危机以来第二次跌破0%基准线。目前软件资产正以低于标普500平均水平的价格成交,估值处于超卖区间。

叙事分歧:市场目前的负面情绪聚焦于增长降速与AI对利润的挤压;而Thoma Bravo认为这仅是高基数后的增长常态化,且AI从本质上扩大了潜在市场总额(TAM)。

投资逻辑:这种估值与基本面的严重脱节,为布局具备“深层防御力”的软件领军企业提供了跨周期的配置机会。

Slide 3:估值与基本面的“极端背离”

指标剪刀差:2025年起,软件行业的Rule of Profile(自由现金流利润率+2倍营收增长率)攀升至35%,但NTM EV/FCF估值倍数却从30x断崖式收缩至15x左右。

市场现状:公开市场目前处于典型的“情绪驱动型”抛售,基本面改善并未反映在股价中,估值压缩与业绩增长呈现显著的负相关脱节。

配置逻辑:并非所有软件公司都受AI冲击。这种由情绪错位引发的估值下行,为具备业务持久性的优质资产创造了机会。

Slide 4:AI颠覆风险的“结构性分化”

风险边界:AI带来的冲击并非无差别。高风险区集中在通用知识、简单工作流及失败成本较低的单点工具,这类资产极易被生成式AI替代。

防御堡垒:具备免疫力的核心软件表现为:深厚的垂直行业壁垒、零容忍错误的复杂工作流、嵌入式平台地位以及受严格监管的专有数据。

投资聚焦:规避“宽容型”工具,加注那些拥有高转换成本、关键业务逻辑和合规门槛的系统。对于这类企业,AI更多是价值增强而非生存威胁。

Slide 5:智能体AI(Agentic AI)驱动的“存量替代”到“增量创造”

市场倍增效应:智能体AI并非在现有的$1.4T软件预算内“分蛋糕”,而是开辟了一个高达$3T的全新增量市场,规模是当前市场的2倍以上。

估值逻辑演进:核心驱动力在于劳动力支出的“软件化”。自主AI系统正将传统的人力资源支出直接转化为软件收入。

投资窗口:这是一个历史性的TAM扩张。对于能实现业务流程自动化的平台,其天花板已从“生产力工具”跃升为“数字劳动力供应商”。

Slide 6:AI收益正向现有领军企业集聚

市场共识:63%的企业买家认为现有供应商将成为生成式AI的受益者,仅8%的买家担心其被颠覆。这种信心源于现有厂商对业务场景的深度占位。

竞争壁垒:AI收益的分配遵循“关系优先”逻辑。拥有嵌入式业务关系和成熟分发渠道的规模化平台,正处于将AI功能迅速变现的最佳位置。

投资结论:相比挑战者,既有领跑者拥有更高的数据密度与应用深度。在AI落地阶段,这些“守城者”将通过功能集成实现更高维度的价值捕获。

[Holden Spaht原文翻译]

Thoma Bravo年度LP会议上周在迈阿密落下帷幕。对于我们来说,这是一个进一步磨炼思维的契机:通过回答LP们向我们提出的各种难题,从日常事务中抽离出来,去阐述我们对这个由我们职业生涯参与塑造的市场轨迹的信念。按照传统,我会分享一些洞察和演示文稿中的几张幻灯片,以便大家窥见我们在2026年剩余时间里的立场。

我们的成员企业搭建了数十个展位,现场展示了它们的AI能力——这是一个有力的提醒:公众讨论中关于“AI与软件处于开战状态”的论调,很大程度上忽略了领先软件公司内部正在发生的实际变化。我们当然意识到,过去几个月围绕软件行业的常规叙事几乎是悲观且阴暗的。但我们相信这种叙事被过度简化了,而数据告诉我们截然不同的情况。上市SaaS公司的营收增长率几乎是非科技类标普500指数公司的三倍,其毛利率和收入持久性也是非科技类公司所无法企及的。然而,基本面与估值——这两个本应协同波动的变量——目前正朝着相反的方向发展。为什么?

回顾过去,上市软件领域的同比营收增长在2022年至2025年间有所放缓,这主要不是因为AI,而是因为利率飙升以及软件席位(seats)此前被过度预售。同时,正如2026年2月的一份报告所述,在某些软件细分领域,股权激励占营收的比例甚至高于营收增长率。市场此前对这些因素视而不见,直到最近才产生连锁反应。现在,我们认为市场正在过度校正,基于对AI颠覆的恐惧进行重新定价,而这种恐惧在实际的软件业务表现中并未得到充分体现。这一时刻为那些有纪律、敢于行动的人创造了重大的买入机会。

AI的颠覆是真实且深远的,但并非所有软件都同等地暴露在下行风险中。那些仅拥有通用领域知识、工作流简单、监管较轻且转换成本有限的公司确实更为脆弱。这类公司并不符合我们的投资逻辑,也不在我们的投资组合考虑范围内。

我们倾向于并购那些围绕深厚专业知识、对错误零容忍的工作流、以及具备嵌入式跨系统集成能力的业务。这是一种本质上不同的软件价值主张,因为这些公司能够通过将AI工具融入其集成系统中来实现增长。对于它们而言,AI是一个能够强化其客户价值主张的上行空间。我们认为公开市场并未清晰地做出这种区分。而业务表现数据信号显示,我们所寻找的这些特征正得到许多客户的认可,他们深知这些核心系统所提供的价值。

----------

参考文献:Spaht, Holden. "Takeaways: 2026 Thoma Bravo Annual Meeting." LinkedIn, March 26, 2026. https://www.linkedin.com/posts/holden-spaht_takeaways-2026-thoma-bravo-annual-meeting-activity-7442654341653753856-4CaJ/.

更多交流,可加本人微信

(请附中文姓名/公司/关注领域)