报 告 核 心 内 容 介 绍

Science Technology

中国燕麦奶行业已从早期的“咖啡伴侣”导入期和高速扩张期,正式迈入一个以“全面功能化创新”为特征的成熟与调整新阶段。在国家健康政策(如“体重管理年”、全谷物行动计划)的强力引导下,燕麦奶凭借其低GI、高β-葡聚糖、零胆固醇等天然健康属性,正从一款时尚饮品升级为完善国民日常膳食结构、助力“健康中国”战略的重要载体。未来竞争的关键,在于能否围绕特定人群(如银发族、运动人群、慢病患者)的精准需求,通过技术创新与场景拓展,提供兼具科学营养与卓越体验的功能性解决方案。

以下是该报告的关键信息总结归纳:

一、 行业发展阶段与市场规模

- 三阶段演进:

- 萌芽期 (2018年前) 认知度低,小众市场。

- 快速成长期 (2018-2021) OATLY以“咖啡大师”切入,引爆B端渠道;资本涌入,新品牌爆发。

- 成熟与调整期 (2022至今) 增速放缓但保持高位,进入精细化运营与功能化创新阶段。

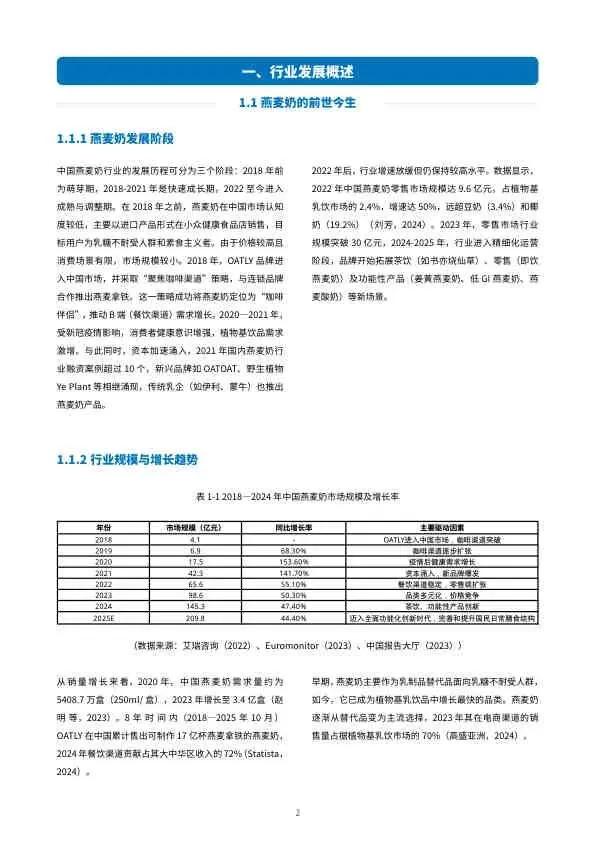

- 市场规模: 零售市场规模从2018年的4.1亿元飙升至2024年的145.3亿元,预计2025年将达209.8亿元。电商渠道占据植物基乳饮市场70%份额。

二、 核心驱动力:政策、健康与环保

- 国家政策导向:

- “体重管理年”(2024-2026): 推广全谷物和植物蛋白替代部分动物蛋白。

- 《国家全谷物行动计划》(2024-2035): 提升全谷物在居民膳食中的比重。

- 《中国食物与营养发展纲要》(2025-2030): 增加优质蛋白和膳食纤维供给。

- 健康价值:

- 核心成分: 富含β-葡聚糖(可降低胆固醇、稳定血糖)、膳食纤维、植物蛋白。

- 产品特性: 零胆固醇、零反式脂肪、零乳糖,契合“三减三健”健康生活方式。

- 环保优势: 碳足迹比牛奶低60-80%,耗水量仅为牛奶的1/13,符合Z世代对可持续消费的追求。

三、 产品创新方向:功能化、场景化、人群细分

- 功能化创新:

- 低GI系列: 针对控糖和体重管理人群(如OATLY山姆低GI燕麦奶)。

- 营养强化: 添加钙、维生素D、益生元、Omega-3等。

- 食药同源: 融合姜黄、人参等传统食材(如OATLY姜黄燕麦奶)。

- 场景拓展:

- 从咖啡延伸至茶饮(如书亦烧仙草)、零售即饮、家庭烹饪及功能性代餐。

- 人群细分:

- 银发族: 聚焦血糖管理、心脑健康、肠道健康。

- 运动人群: 开发高蛋白、添加BCAA的恢复型产品。

- 儿童: 注重营养全面性、低糖配方和食用安全。

四、 技术革新与产业链

- 核心技术:

- 酶解技术: 提升稳定性、口感和营养物质利用率。

- 发酵技术: 攻克燕麦酸奶分层难题,开发专用菌种。

- 全组分利用: 实现零渣、无废水排放的绿色高效制浆。

- 原料供应:

- 国内燕麦主产区为内蒙古、河北、山西。

- 行业推动高β-葡聚糖、高蛋白专用燕麦品种的培育与种植。

- OATLY等企业在中国推行再生农业试点,保障原料可持续性。

五、 市场竞争格局

- 头部效应显著: OATLY凭借先发优势和品牌心智,在阿里平台长期占据约70%的GMV份额。

- 本土品牌崛起: 菲诺、纯澳等凭借低价策略和渠道下沉,份额稳步提升。

- 传统乳企入局: 伊利、蒙牛等推出燕麦奶产品,加剧市场竞争。

六、 挑战与机遇

- 挑战:

- 消费者认知不足: 对“低GI”与“低碳水”概念混淆,对燕麦奶健康价值理解不深。

- 产品同质化: 多数品牌聚焦相似卖点,缺乏技术壁垒。

- 原料供应不稳定: 受气候变化和国际价格波动影响。

- 机遇:

- 政策红利: 与国家健康战略高度契合。

- 功能化蓝海: 针对细分人群的定制化产品市场空间巨大。

- 国产替代: 国内优质燕麦种植与加工技术进步,有望降低对进口依赖。

总结

该白皮书系统地梳理了中国燕麦奶行业的现状与未来。它明确指出,行业已告别野蛮生长,进入一个以科学营养、精准功能和可持续发展为核心竞争力的新时代。对于企业而言,成功的关键在于深度理解并响应国家政策导向与消费者日益精细化的健康需求,通过持续的技术创新和场景深耕,将燕麦奶从一款流行饮品,真正打造成为支撑国民健康生活的日常必需品。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。