报告导读:

冠脉通路器械是经皮冠状动脉介入手术的必备耗材,其性能直接影响手术成效与并发症控制水平。政策端,我国出台集采、创新审批、基层医疗建设等系列政策,从多维度为行业高质量发展筑牢基础。需求端,全球及中国冠状动脉疾病患病人数稳步增长,2024年全球患者达2.2亿人、中国达2787.9万人,且中国PCI手术渗透率与发达国家差距显著,为行业提供广阔增量空间。市场规模方面,全球冠脉球囊扩张导管市场持续扩容,功能性球囊增速领先;中国市场呈“结构调整与高速增长并存”特征,通用球囊受集采影响经历阶段性调整后有望回升,功能性球囊作为国产替代核心赛道增长迅猛,2024-2028年复合年均增长率高达19.28%。竞争格局上,行业呈梯队化分布,外资主导高端市场,国产头部企业加速突围,2024年国产冠脉球囊市场份额已达54.9%。未来,行业将沿着技术升级、国产替代深化、基层市场扩容三大方向演进,形成“器械+服务+数据”的协同生态,驱动行业向创新普惠方向发展。

基于此,依托智研咨询旗下冠脉通路器械行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国冠脉通路器械行业市场现状分析及未来前景研判报告》。本报告立足冠脉通路器械新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动冠脉通路器械行业发展。

观点抢先知:

行业概述:冠脉通路器械指在经皮冠状动脉介入手术中,用于穿刺血管、建立并维持从体表到冠状动脉的介入通道,保障造影、球囊扩张、支架植入等操作顺利实施的一系列专用医疗设备与耗材,是心血管介入手术的基础支撑体系,其性能直接影响手术成功率与并发症控制水平。

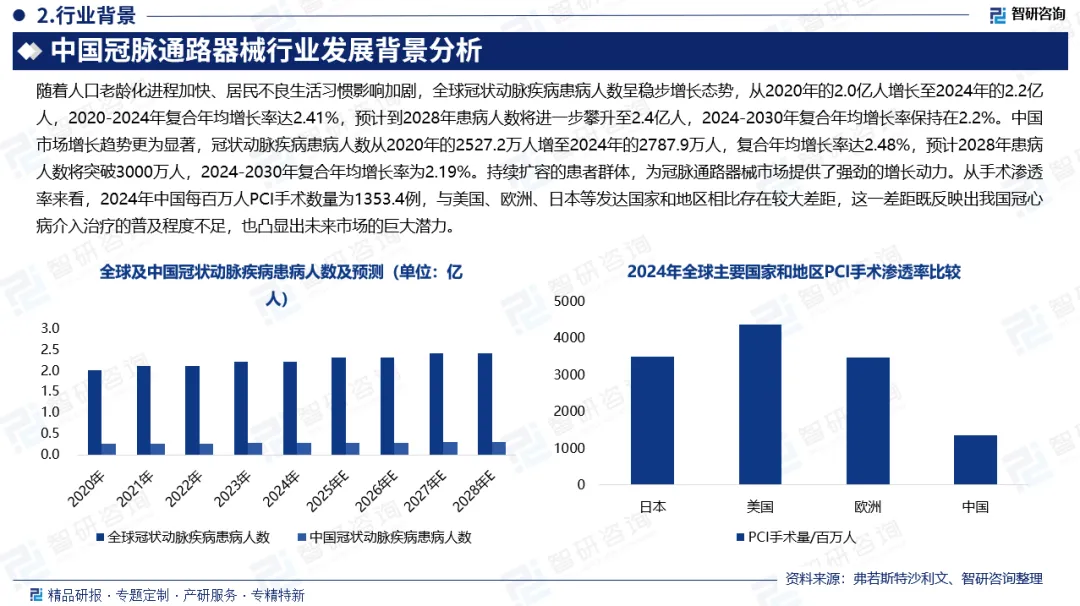

PCI手术渗透率:经皮冠状动脉介入治疗(PCI)是冠心病治疗的主流非开放性手术方案,主要涵盖冠状动脉球囊扩张术(PTCA)和支架植入术两大核心术式,而冠脉通路器械是PCI手术顺利开展的前提条件。从手术渗透率来看,2024年中国每百万人PCI手术数量为1353.4例,与美国、欧洲、日本等发达国家和地区相比存在较大差距,这一差距既反映出我国冠心病介入治疗的普及程度不足,也凸显出未来市场的巨大潜力。随着分级诊疗政策推进、基层医院介入能力提升以及居民健康意识增强,PCI手术量有望持续增长,进而为冠脉通路器械行业打开广阔的增量空间。

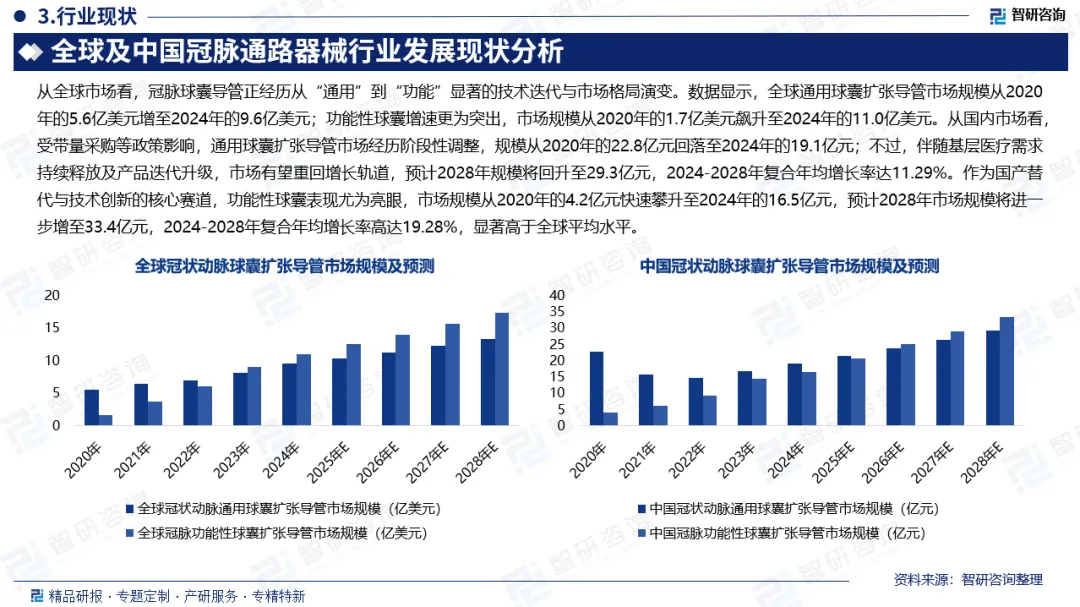

全球冠状动脉球囊扩张导管市场规模:全球冠脉通路器械市场呈稳步增长态势,其中冠状动脉球囊扩张导管作为核心细分品类,产品结构持续优化。该品类主要分为通用球囊与功能性球囊,通用球囊以基础血管扩张为核心功能,为后续治疗搭建通路;功能性球囊则通过金属丝、显微外科刀片等特殊结构强化压力传递,适配复杂病变治疗需求,市场需求增长更为迅猛。数据显示,全球通用球囊扩张导管市场规模从2020年的5.6亿美元增至2024年的9.6亿美元,预计2028年将达13.3亿美元,2024-2028年复合年均增长率为8.49%;功能性球囊增速更为突出,市场规模从2020年的1.7亿美元飙升至2024年的11.0亿美元,预计2028年将突破17.3亿美元,复合年均增长率达11.99%,反映出全球市场对高端功能性产品的需求升级趋势。

中国冠状动脉球囊扩张导管市场规模:中国冠脉通路器械市场呈现“结构调整与高速增长并存”的鲜明特征,政策调控与技术创新双轮驱动市场格局深度重塑。受带量采购等政策影响,通用球囊扩张导管市场经历阶段性调整,规模从2020年的22.8亿元回落至2024年的19.1亿元;不过,伴随基层医疗需求持续释放及产品迭代升级,市场有望重回增长轨道,预计2028年规模将回升至29.3亿元,2024-2028年复合年均增长率达11.29%。作为国产替代与技术创新的核心赛道,功能性球囊表现尤为亮眼,市场规模从2020年的4.2亿元快速攀升至2024年的16.5亿元;受益于国内冠心病介入治疗需求扩容、国产企业在药物涂层、生物可降解等高端技术领域的突破,产品结构持续向高附加值升级,预计2028年市场规模将进一步增至33.4亿元,2024-2028年复合年均增长率高达19.28%,显著高于全球平均水平。

企业竞争格局:中国冠脉通路器械行业竞争格局呈“外资主导高端、国产加速突围”的梯队化特征,市场集中度较高。以核心细分品类冠状动脉球囊扩张导管为例,2024年市场竞争格局清晰,前十家企业主导行业份额,其中波士顿科学、美敦力、雅培等外资巨头与博迈医疗、微创医疗等国产头部企业跻身手术量前五,分别以19.1%、13.2%、11.8%、9.6%、6.6%的市占率成为市场核心领导者。受带量采购政策持续深化影响,价格优势凸显的国产品牌加速推进冠脉球囊产品上市进程以抢占市场份额,推动国产化替代进程提速,2024年国产企业在该品类的市场份额已提升至54.9%,进口品牌份额则同步回落至45.1%,国产替代主导行业发展的趋势愈发明确。

行业发展趋势:中国冠脉通路器械行业未来将呈现“技术升级、国产替代深化与基层市场扩容”三大趋势:生物可降解材料、智能化功能(如药物涂层、AI辅助压力调控)将推动产品向高端化迭代,满足精准治疗需求;本土企业通过材料创新(如高分子聚合物、镁合金)与制造工艺突破,加速核心部件国产化,叠加集采政策倒逼,进一步抢占进口产品市场份额;分级诊疗推进带动基层PCI手术量增长,适配基层场景的“经济型+标准化”器械(如预装式球囊、一键式支架系统)需求旺盛,同时远程医疗与5G技术将促进优质资源下沉,形成“器械+服务+数据”的协同生态,驱动行业向创新驱动与普惠化方向演进。

报告相关内容节选:

《2026-2032年中国冠脉通路器械行业市场现状分析及未来前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。