海底捞2025年财报:增收不增利,市值一日蒸发86亿,张勇回归能否力挽狂澜?

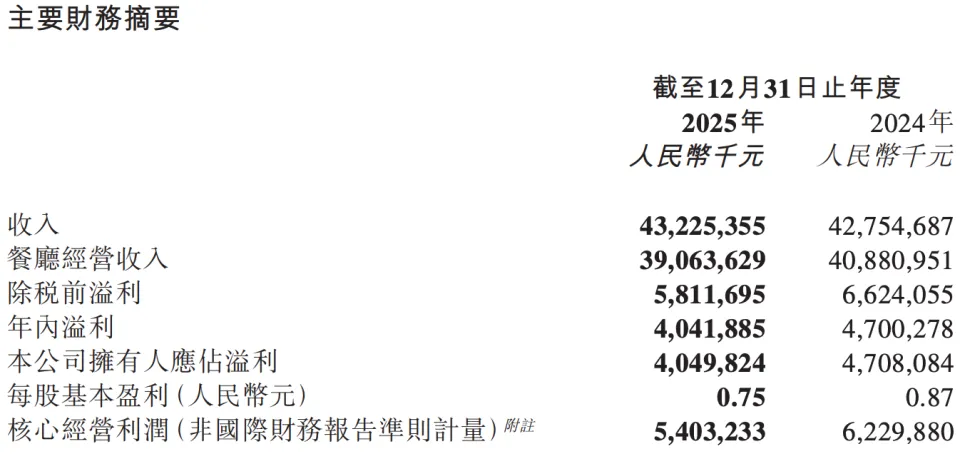

3月24日,餐饮巨头海底捞交出了一份让市场五味杂陈的2025年成绩单。财报显示,海底捞全年营收432.25亿元,同比增长1.1%;但净利润却同比下滑14%至40.42亿元。这是海底捞自2022年以来首次出现净利润下滑。财报发布次日,海底捞股价大跌11.07%,市值单日蒸发超98亿港元,约合人民币86.5亿元。这份“增收不增利”的答卷,折射出这家火锅龙头在消费环境变化下的转型阵痛。核心数据:翻台率下滑,顾客减少3000万人次

翻台率是衡量餐饮企业经营质量的核心指标,而海底捞的这一关键数据正在持续走低。2025年,海底捞自营门店整体翻台率为3.9次/天,较2024年的4.1次/天进一步下滑。更令人担忧的是,全年共接待顾客约3.84亿人次,较2024年的4.15亿人次同比下降7.5%,减少约3000万人次。顾客人均消费为97.7元,与上年的97.5元基本持平、略有下滑。这意味着,海底捞面临的不仅是客流减少的问题,客单价也几乎停滞不前。业务结构:主业收缩,新业务高速增长

财报揭示了海底捞业务结构的深刻变化。餐厅经营仍是海底捞的核心收入来源,2025年公司餐厅经营收入为390.63亿元,较上年同期的408.80亿元有所下滑。自营海底捞餐厅经营收入从404.0亿元下滑至375.43亿元,降幅达7.1%。外卖业务:收入26.58亿元,同比增长111.9%,占总收入比例从2.9%跃升至6.1%其他餐厅经营(红石榴计划旗下品牌):收入15.21亿元,同比大增214.6%,占比从1.1%提升至3.5%新业务合计贡献收入占比已从约5.5%提升至约13.1%,集团收入结构正在发生实质性转变。门店调整:自营收缩,加盟扩张

截至2025年末,海底捞共经营1383家餐厅,其中自营门店1304家、加盟门店79家。年内新开自营餐厅79家,但关停或搬迁85家,45家自营转加盟,自营门店净减少51家。加盟门店则从13家快速扩张至79家,年内新开21家。这一变化反映了海底捞对加盟模式的“试探性加码”。多品牌战略:红石榴计划初见成效

除主品牌“海底捞”外,海底捞集团还在海鲜大排档、寿司、小火锅及中式快餐等多个细分领域持续推进新品牌布局,目前共运营20个餐饮品牌、207家餐厅。“红石榴计划”已由内部孵化转向市场扩张阶段。集团重新梳理了“红石榴计划”的规则,形成“掌勺人”和“百姓厨房”双体系孵化机制。其中,“掌勺人”体系聚焦员工自主创业,“百姓厨房”体系则偏向总部主导策划与推动的项目孵化。成本压力:原材料成本率上升

2025年成本端呈现分化态势。原材料及易耗品成本从162.11亿元增至175.26亿元,占收入比例从37.9%升至40.5%。成本率上升主要源于两点:一是外卖、其他餐厅等非主业收入占比提升;二是集团主动优化菜品结构、推出鲜切系列等高品质食材,提升了食材成本。员工成本从141.13亿元小幅降至140.73亿元,占收入比例从33.0%降至32.6%。在翻台率下降的背景下,员工成本占比没有上升,说明人效有所提升。创始人回归:张勇重掌CEO

今年1月13日,海底捞宣布了一项重大人事调整:创始人张勇重新出任CEO,原CEO苟轶群卸任。这是张勇自2018年上市前担任CEO后,时隔多年重新执掌公司。有分析认为,创始人回归一线掌舵,通常是企业启动战略重构的明确信号,有望强化海底捞战略判断的集中度,推动执行层面转向结果导向。也有媒体表示,张勇此次回归,意在收缩多元化业务战线,聚焦火锅主业基本盘,优化副品牌战略,避免盲目试错。机构观点:分歧明显

摩根士丹利发布研报称,海底捞2025年收入同比上升1%至428亿元,净利润为40.5亿元,符合该行及市场预期。大摩认为,最超出市场预期的是公司派息比率由2024年的95%下调至2025年的86%,这一调整或源于公司计划加大资本开支,拟投入资金用于自动化升级、运营效率提升及新品牌门店开设。该行预计公司股价短期或承压,但属于低位布局机会,因企业正为未来增长加大投入。据此,大摩维持海底捞“增持”评级,目标价21.5港元。花旗分析师发布研报表示,海底捞对2026年的业绩展望较市场预期更为乐观。该行对中国休闲餐饮行业的持续复苏持积极态度,这一判断与啤酒制造商华润啤酒的观点一致。花旗预计海底捞今年收入有望实现中高个位数增长,因此维持海底捞“买入”评级,目标价19.70港元。杰富瑞则相对保守,下调海底捞目标价至15.4港元,维持“持有”评级。该行基于更保守的开店预测及利润率展望,下调了海底捞2025至2027年的盈利预测。转型之路:从标准化到差异化

海底捞正在告别标准化模板,走向门店多样化。截至2025年末,累计完成超200家特色主题餐厅改造,鲜切店、夜宵店实现重点城市全覆盖,亲子店、宠物友好店等场景化门店有效提升了存量市场渗透率。产品端的“全国+区域”双轮驱动策略也初见成效,区域特色产品累计超过100种。但自营餐厅人均消费虽从97.5元微增至97.7元,增幅仅0.2%,这几乎可以忽略不计。未来挑战:增长天花板与第二曲线

海底捞当前面临的困境,也是大部分餐饮企业共同的难题。从行业发展角度看,消费者喜好的变迁,容易催生出现象级的商业业态。为实现营收持续增长,不断开店或拓展其他子品牌便成了企业的必然选择。在此背景下,自营这一重资产模式会给公司带来巨大的财务压力,因此开放加盟、向供应链企业转型,也就成了破解增长瓶颈的最优模式。但值得注意的是,消费者喜好并非一成不变。随着消费偏好更迭,部分餐饮业态也将被市场淘汰,最终被淘汰的业态会对加盟模式企业造成较大冲击。从海底捞开放加盟的态度来看,其虽有意布局这一方向,却相对克制。结语:十字路口的选择

海底捞已走过32年,从四川小店到全球连锁,穿越多轮周期。张勇再度掌舵,他带领的不仅是一家火锅连锁店,而是一家试图利用供应链和智能中台重塑餐饮业态的庞大组织。从依靠单店扩张到多品牌协同,海底捞的商业逻辑正在重构。但转型之路充满挑战:智能中台的建设进度、多品牌矩阵的孵化效率、以及加盟模式对品牌价值的潜在影响,都将决定这家餐饮巨头能否成功穿越周期,找到新的增长引擎。对于投资者而言,海底捞正处在一个关键的“十字路口”:是继续固守主品牌的“极致服务”护城河,还是全力押注多品牌和数字化转型寻找第二曲线?从财报释放的信号来看,海底捞选择了后者。但这一转型能否成功,仍需时间检验。