2026年3月16日-18日,CFC大会在成都盛大开幕!3月18日,「第六届中国快速消费品经销零售大会」同期举行。

在中国快速消费品经销零售大会上,新经销主编周群重磅发布了《下一代经销商白皮书——中国快消品流通洞察2026》。

这两年,关于经销商的讨论越来越多,有人说生意越来越难,有人说经销商价值被削弱,也有人说大部分经销商终将被淘汰。

如果只看表象,这些判断都不算错。利润变薄、终端更难做、价格更透明,很多过去好用的办法正在失灵。

但如果我们只把它理解为渠道变了或生意更卷了,其实仍停留在表层。真正发生变化的,不是某一个渠道,不是某一种业态,也不是某一家经销商的经营状态,而是整个中国快消品流通体系的底层逻辑,正在被重写。

过去一年,我们基于塔盟580多位经销商会员、640多亿年生意体量的一线样本,结合持续的市场走访、案例研究和经营调研,形成了一份《下一代经销商白皮书——中国快消品流通洞察2026》。

这份白皮书想回答的,不只是渠道怎么变,而是更底层的问题:中国快消品流通系统正在发生什么变化?今天经销商到底怎么样?未来,什么样的经销商,才能继续创造价值?

今天经销商的问题,不是没生意

而是传统经营逻辑正在失效

这两年,行业里经常有经销商说,生意越来越难了。

这句话没错,但还不够准确。

因为从我们2025年8月份的调研数据看,今天的市场并不是所有经销商都在下滑,而是已经进入了一个非常明显的强分化周期。

营收端,增长和下滑的比例其实是接近的;也就是说,市场并没有整体塌陷,增量空间还在。

但问题在于,同样的市场环境下,有人增长,有人下滑,差距不再主要来自机会,而是来自经营结构和经营能力。

而且更值得警惕的是,今天很多经销商面临的,增收不增利的问题。

看起来生意还在做,规模也未必没有增长,但利润端却比营收端更难看。报告里非常清楚地显示出,利润下滑的经销商占比已经超过一半。

为什么会这样?因为很多经销商今天的增长,依然主要靠两件事:

一个是拓渠道、拓网点;

一个是扩品类、带增量。

这两件事都没错,但本质上都还是外延式增长。

外延扩张在有空间的时候当然有效,但一旦渠道红利收窄、终端开始萎缩、新渠道分流加快,这套逻辑就会遇到很大压力。

所以今天经销商最核心的挑战,不是规模增长得够不够快,而是你的营收,能不能真正转化成利润;你的利润,能不能真正沉淀成现金流;你的现金流,能不能进一步支撑组织能力和长期能力。

今天难的不是做生意,难的是把生意做成结果。

不是存量时代,是过剩时代

今天行业里有一个经常被说错的词,叫“存量时代”。很多人一讲今天难做,就说市场进入存量了。

但我认为,今天更准确的判断不是“存量时代”,而是过剩时代。

这两个词,看起来很像,但背后的逻辑完全不同。

“存量时代”的潜台词是:需求不增长了,所以大家只能抢。

但“过剩时代”的本质是:不是没有需求,而是供给太多,而且供给结构和需求结构越来越不匹配。

今天的市场的现实是,一方面,供给极度丰富,品牌多、SKU多、替代选择更多;另一方面,需求并没有消失,而是变得更分化、更场景化、更即时化、更情绪化。

再叠加渠道结构的重构,传统渠道、现代渠道、新兴渠道、线上渠道、特殊渠道同时并行,平台又越来越深地参与分配。

这导致,过去那种“拿品牌、铺终端、做覆盖”的老逻辑,已经很难适配今天的市场。

过去在增量扩张时代,经销商做对一件事就够了,把货尽可能铺得更广、压得更深。因为那时候供给相对有限,需求相对集中,渠道主干清晰,增长靠推就能推出来。

但今天不一样了。今天货很多,渠道很多,选择很多,消费者的决策链条也更复杂。所以增长不再是“推”出来的,而是要靠匹配出来。

今天我们面对的,不是一个增量扩张型市场,而是一个过剩时代下的匹配型市场。

在这样的市场里,谁能把供给和需求匹配得更准,把品牌和渠道匹配得更准,把价格和场景匹配得更准,把交易和履约匹配得更准,谁才更有机会穿越这一轮变化。

下一代经销商,关键变在哪?

那么,在这样的背景下,下一代经销商到底是什么?

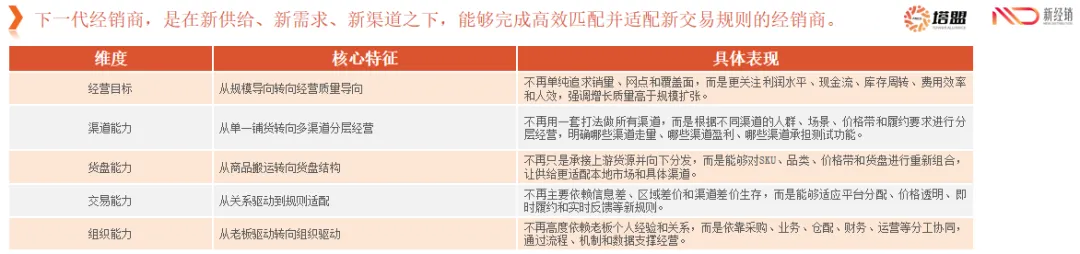

我们给它的定义是:下一代经销商,是在新供给、新需求、新渠道之下,能够完成高效匹配,并适配新交易规则的经销商。

下一代经销商的核心变化,我认为有四个:

第一、从规模导向转向经营质量导向。

过去大家最关心的是销量、覆盖、网点数量。未来真正重要的,是利润、现金流、库存周转、费用效率和人效。不是不能增长,而是增长必须是高质量增长。

第二、从单一铺货转向多渠道分层经营。

未来不会再有一套打法打所有渠道。不同渠道的人群、场景、价格带、履约要求都不一样。

你必须知道,哪些渠道负责走量,哪些渠道负责挣钱,哪些渠道负责测试新品,哪些渠道负责建立品牌触点。

第三、从商品搬运转向货盘结构能力。

过去经销商是把上游的货拿过来再往下分。未来经销商要做的是,品类管理。

什么SKU该进,什么品类该放大,什么价格带该重点经营,什么渠道该配什么货,这些能力会越来越重要。

第四、从老板驱动转向组织驱动。

过去很多生意靠老板经验、靠老板关系、靠老板拍板。未来要靠组织协同,靠采购、业务、仓配、财务、运营的分工,靠流程、机制和数据把经营跑起来。

从本质上讲,下一代经销商不是更大的经销商,而是更像经营单元的经销商。

下一代经销商不会只有一种形态,

而是会持续分化

行业里还有一个误区,就是一提未来经销商的发展方向,总想找一个统一标准答案。

其实是没有标准答案的。未来经销商一定不会都是一样的模式,而是会沿着不同方向持续分化。

在我们的判断里,至少会有四种比较清晰的方向:

第一、品牌运营商。围绕1到2个核心品牌深度经营,优势是品牌绑定深、区域渗透强、执行力强。

第二、品类运营商。围绕某一品类构建多品牌矩阵,优势是品类理解深、货盘能力强、终端占位强。

第三、渠道运营商。围绕某类渠道做深做透,比如KA、便利店、闪电仓、特通等,核心是渠道理解和规则适应能力。

第四、平台运营商。围绕区域终端网络,提供更综合的供给和服务,核心是供应链能力、组织能力和协同能力。

这四种方向,没有绝对高下,关键看你自身的资源禀赋、所在区域、组织基础,以及你要服务什么样的需求。

但无论走哪条路,底层逻辑其实都是一样的,从传统的交易型中间商,转向更具经营能力的匹配型中间商。

厂商关系,也该变了

讲完经销商的变化,我想再往前推进一步。今天行业真正的大变化,不只是经销商自己要转型,而是品牌、零售、经销商三方关系要重构。

我觉得,未来厂商关系会围绕三个命题展开:

第一个命题:厂家能不能不压货?

在过剩时代,压货不是能力,而是一种增长幻觉。以前制造、分销、零售是割裂的,库存可以在链条里层层转移。

但今天库存不是资产,很多时候已经变成了负资产。所以未来真正有效的合作,不是把货压下去,而是把需求看清楚,把节奏对准确。

第二个命题:经销商能不能从搬运体系转向运营体系?

过去经销商是链条中的过路点。未来经销商必须成为经营单元,既懂供给,也懂场景;既能上架,也能上量;既能做B端,也能理解C端。

这意味着,要会看数据、会做柔性调度、会做多频次、小批量的供给组织。

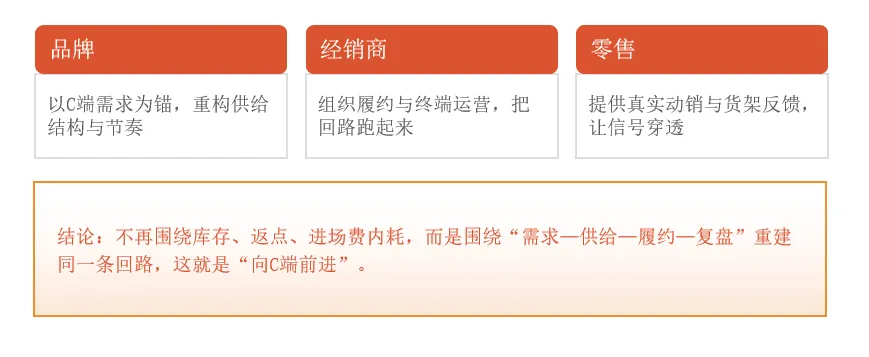

第三个命题:品牌、零售、经销商能不能一起共建to C能力?

过去是品牌定策略,经销商执行,零售配合。

未来不是。

未来三方其实都在同一条需求回路里。需求从哪里来,在哪个场景被触发,什么SKU更适合,什么价格带更有效,哪个渠道来承接,这些事情都不应该再单边决定,而要共同定义。

所以我非常认同一个方向,未来真正有竞争力的厂商关系,不是谁在谈判桌上更强势,而是谁能和不同形态的下一代经销商协同,把供需回路闭合得更短、更稳、更准。

写在最后

中国快消流通正在从一个依靠覆盖、压货和规模扩张推动增长的体系,转向一个更强调匹配效率、经营质量和组织协同的新体系。

在这样的变化中,经销商不会消失,但一定会分化。

旧角色不会原样延续,但新价值正在重新生成。谁能更早完成从交易型中间商向经营型的转变,谁就更有机会在新的流通体系中重新建立自己的位置。

获取相关《下一代经销商白皮书—中国快消品流通洞察2026》完整内容。

请添加主编二维码