作为医药产业链和精细化工领域的核心枢纽,化工医药中间体连接着基础化工原料与原料药、制剂成品,是全球医药供应链不可或缺的关键环节。步入2026年,行业迎来政策监管重构、绿色转型提速、高端需求爆发、全球供应链重构四重变革,告别以往低端同质化竞争,正式进入高质量发展与头部集中的新阶段。

本文将全面梳理最新政策导向、核心行业动态、技术革新趋势,帮大家快速把握2026年行业发展脉络与机遇。

重磅政策落地:

监管趋严,合规龙头独享红利

1. 医药领域核心法规:新版《药品管理法实施条例》5月施行

这是自2002年以来该条例的首次全面大修,将于2026年5月15日正式落地,直接改写原料药及中间体行业监管逻辑。新规明确原料药独立获批、分段生产放开,打破以往中间体依赖制剂关联审批的局限,利好专业化、规模化中间体企业拓展市场;同时强化MAH主体责任,倒逼下游药企优先选择合规达标、质量稳定的中间体供应商,小作坊式零散产能彻底失去生存空间,行业集中度快速提升。

2. 产业发展硬指标:工信部明确年度核心目标

工信部针对医药中间体行业划定明确红线与发展目标,两大核心指标倒逼行业升级:一是医药中间体绿色工艺普及率≥70%,全面淘汰高污染、高能耗、高风险的传统生产工艺;二是关键医药中间体自给率≥90%,重点突破抗肿瘤、抗病毒、多肽类等高端中间体卡脖子技术,摆脱海外垄断,保障国内医药产业链供应链自主可控。

3. 环保与安全监管:持续收紧,危化品管理升级

化工医药中间体行业属于危化品相关领域,2026年环保、安全生产监管全面加码。应急管理部拟将3-氯丙炔等5种精细化学品纳入《危险化学品目录》,进一步规范生产、储存、运输全流程;同时全国范围内严控“两高”项目新增产能,加大节能降碳改造力度,明确重点行业节能量目标,欧盟碳关税也全面落地,出口欧美市场的中间体产品需提供完整碳足迹与绿色认证,ESG合规已成高端市场与海外出口的入场券。

4. 外贸政策调整:淘汰低附加值,引导产业升级

2026年4月1日起,我国取消249种低附加值化工品出口退税,化工医药中间体行业中低端通用产品不再享受外贸优惠,政策导向明确:鼓励企业转向高附加值、高技术壁垒的定制化中间体,摒弃低价内卷,推动行业从“规模取胜”转向“质量与技术取胜”。

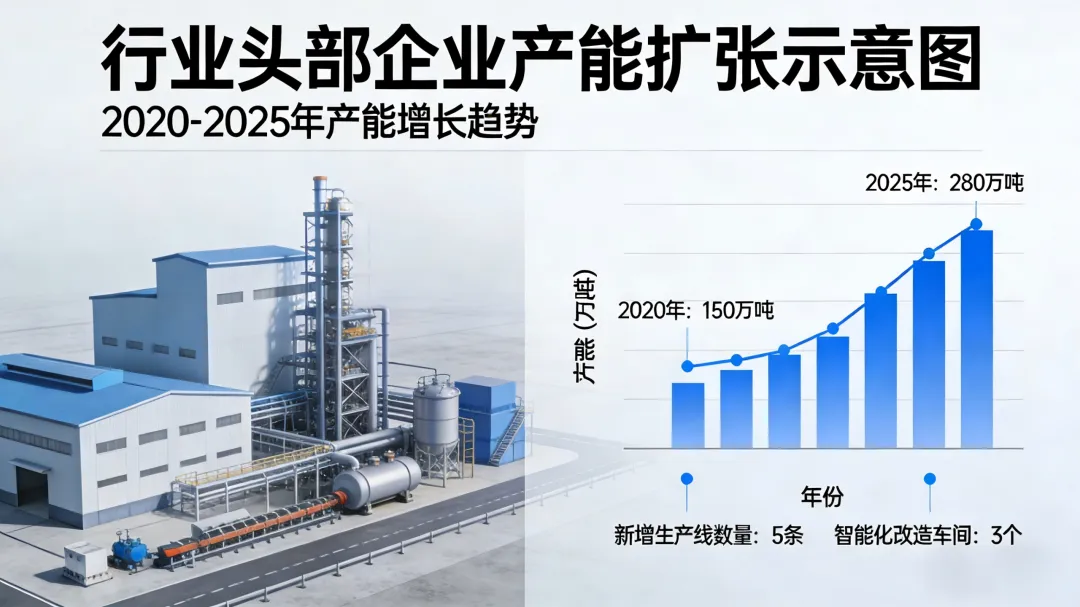

当前全球化工医药中间体市场规模稳步扩容,中国凭借完整的化工产业链、成熟的生产工艺、高性价比优势,占据全球近40%产能,稳居全球第一大中间体供应国。2026年国内行业需求端持续旺盛,细分赛道分化明显,高端领域供不应求,大宗通用品类逐步企稳。

1. 热门赛道:GLP-1、ADC、多肽中间体持续火爆

受全球减肥药、降糖药、抗肿瘤创新药放量带动,相关中间体需求呈爆发式增长。GLP-1类药物(司美格鲁肽、利拉鲁肽等)专利陆续到期,全球药企加速布局仿制药与原料药产能,对应的多肽中间体、侧链中间体供不应求,价格持续走高,相关企业大额订单不断,部分头部企业斩获数亿元级海外订单;ADC药物(抗体偶联药物)作为抗癌药热门赛道,其连接子、毒素中间体技术壁垒高,国内企业国产化突破加速,市场规模年复合增长率超28%,成为行业增长核心引擎。

2. 国产替代提速:关键中间体打破海外垄断

以往高端医药中间体长期被欧美、日本企业垄断,国内依赖进口。2026年以来,国内头部企业持续加大研发投入,在手性中间体、含氟中间体、特种医药中间体等高技术领域实现突破,多款产品通过国际认证,成功进入全球头部药企供应链,关键中间体自给率稳步向工信部90%的目标靠拢,国产替代进程全面提速。

3. 价格与供需:上游成本上行,高端产品议价权提升

受基础化工原料、能源价格波动影响,中间体行业面临一定成本压力,但高端定制化中间体凭借技术壁垒,具备较强议价能力,可顺利传导成本;而低附加值通用中间体竞争激烈,利润空间被压缩,行业呈现“高端盈利、低端承压”的格局。同时,全球部分海外中间体产能减产、供应链不稳定,进一步凸显中国中间体供应链的稳定性,海外订单持续向国内头部企业集中。

4. 产业集群化:长三角、山东成核心集聚区

国内化工医药中间体产业呈现明显的集群化发展趋势,长三角、山东等地区凭借化工园区配套完善、物流便利、技术人才集中、政策支持到位等优势,汇聚了行业绝大多数头部企业,形成从基础化工到中间体、原料药的完整产业链,产业协同效应凸显,集群内企业效率更高、合规成本更低,竞争力持续领跑全国。

以往化工医药中间体行业被贴上“高污染、高能耗、研发慢”的标签,2026年行业技术革新加速,绿色工艺与数字化技术全面渗透,彻底改变传统生产模式,实现降本、增效、减排三重突破。

1. 绿色合成工艺成主流,环保与效益双赢

连续流反应、酶催化、生物合成、绿色氧化还原等清洁生产技术,成为头部企业标配。相比传统间歇式生产,绿色工艺可大幅减少废水、废气、固废排放,降低能耗,同时提升产品纯度与收率。例如采用生物催化工艺生产布洛芬中间体,可减少苛刻试剂使用,产率提升的同时,环保成本降低40%以上;多家企业通过绿色工艺改造,顺利通过环保核查,获得海外绿色认证,打通高端出口通道。

2. AI技术赋能研发,周期大幅缩短

AI辅助合成路径优化、工艺模拟、质量管控等应用逐步普及,彻底解决中间体研发周期长、试错成本高的痛点。国产AI算法可快速筛选最优合成路线,将传统18个月的研发周期压缩至10个月以内,原料利用率提升20%,研发成本大幅降低;同时AI赋能生产智能制造,实现生产流程全自动化监控,产品质量稳定性大幅提升,助力企业拿下国际高端订单。

核心趋势预判

1. 行业集中度持续提升:淘汰落后产能,头部企业市占率稳步提高,行业竞争从价格战转向技术、合规、服务的综合实力比拼;

2. 高端化、定制化成主流:通用中间体市场逐步饱和,高附加值的定制中间体、创新药配套中间体成为增长主力;

3. 绿色低碳不可逆:环保与碳减排将成为长期监管重点,绿色工艺与ESG合规是企业生存的核心前提;

全球供应链地位巩固:中国中间体供应链的稳定性、性价比优势难以替代,海外出口与全球配套份额持续提升。企业布局建议

对于行业内企业而言,2026年需紧抓三大方向:一是筑牢合规底线,完善各类国内外资质,布局绿色工艺;二是聚焦高端赛道,切入GLP-1、ADC、多肽等高景气领域,避开低端内卷;三是强化技术研发,布局生物催化、AI研发等前沿技术,打造核心壁垒。

结语:2026年是化工医药中间体行业的转型大年、价值大年,告别粗放增长,迈入高质量发展新阶段。政策洗牌带来行业净化,需求爆发打开成长空间,技术升级赋能长期发展,具备核心竞争力的头部企业,将在这一轮行业变革中抢占先机,实现规模与利润双重增长,成为全球医药产业链的核心力量。

长按扫码

了 解更多