在制造业数字化转型与机器人渗透率持续提升的浪潮下,注塑成型作为现代制造业最重要的生产工艺,正成为自动化落地的典型应用场景。

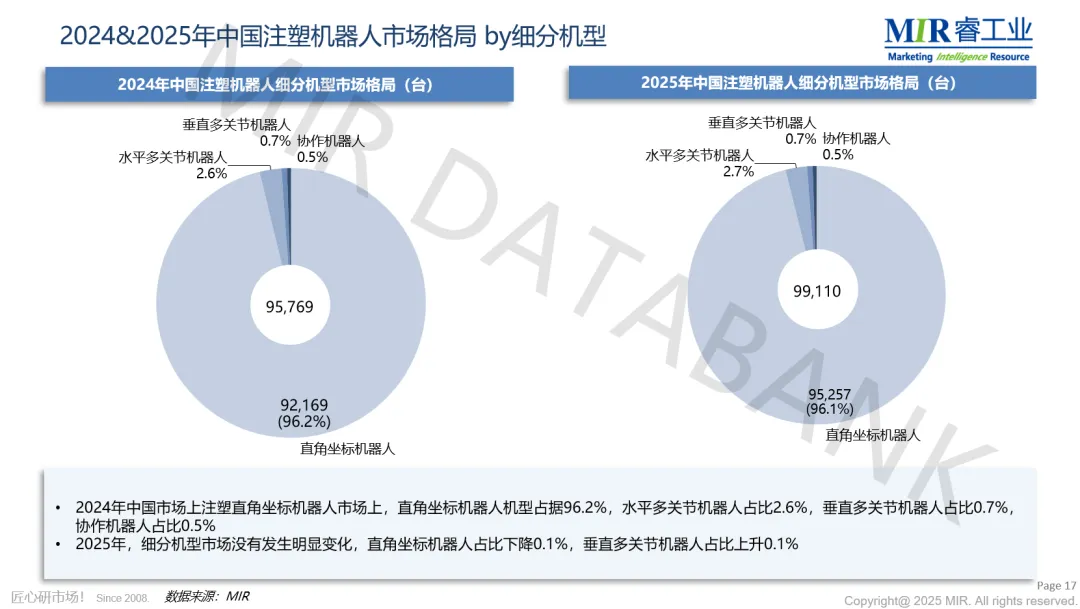

注塑行业机器人作为关键执行设备,可在注塑工序中自动完成取件、剪浇口、埋嵌件、成品码垛等操作,广泛应用于汽车、家电、3C电子、医疗及日用品等领域。其中,直角坐标机器人因成本低、适配性强,长期占据市场主导地位,2025年市场份额超过96%。

国产品牌拓斯达依托在核心部件、机器本体及系统集成的全产业链布局,2025年以超10%的市场出货量占比,登顶中国直角坐标机器人市场出货量榜首。

MIR DATABANK

01

注塑行业机器人市场稳步扩容,

直角坐标机器人持续主导

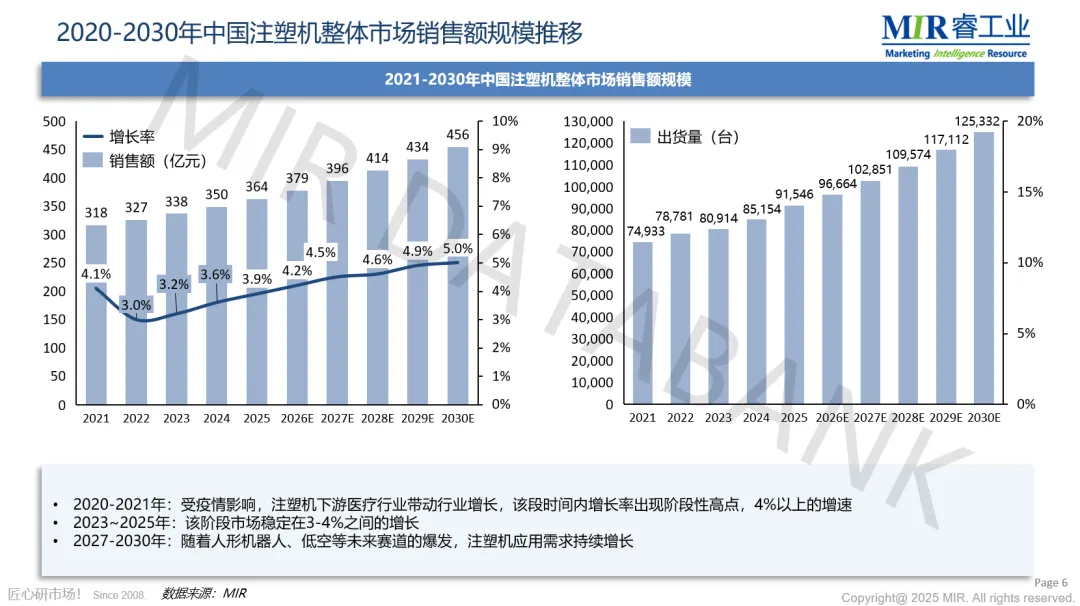

中国作为全球最大的注塑机市场,在全球占有举足轻重的地位。据MIR 睿工业最新发布的《2025年中国注塑行业机器人深入洞察研究报告》统计,截至2025年,中国注塑机整体市场销量超9.1万台,同比增长超7%。随着人形机器人、低空经济等未来赛道的爆发,注塑机市场将迎来新一轮增量空间,预计2027年有望超过10万台。

数据来源:《2025年中国注塑行业机器人深入洞察研究报告》

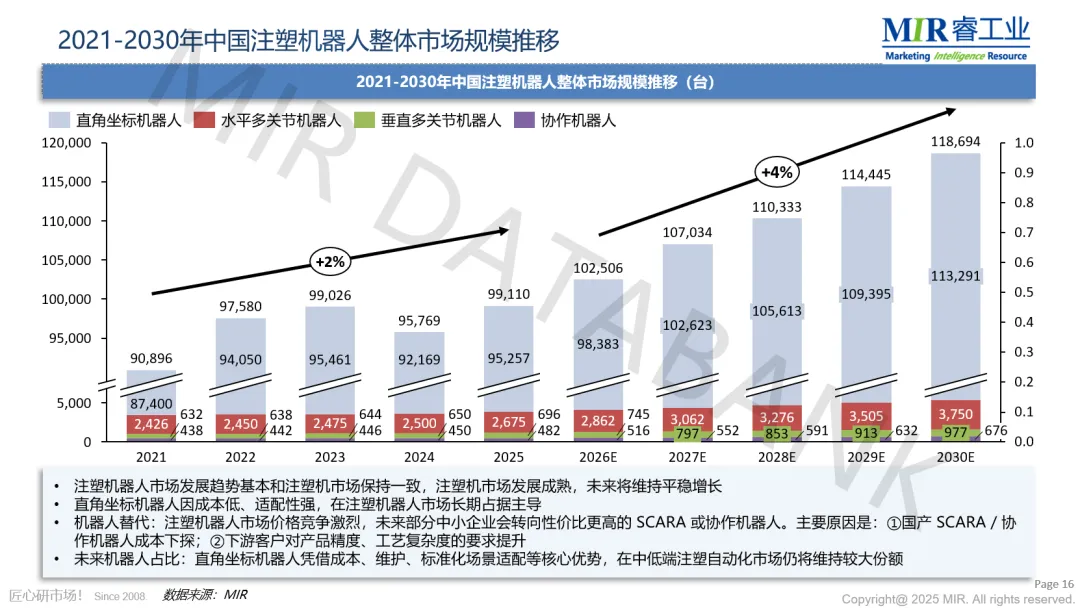

注塑行业机器人市场的发展趋势总体与注塑机市场保持一致。

数据来源:《2025年中国注塑行业机器人深入洞察研究报告》

2025年,中国注塑行业机器人市场销量超9.9万台,直角坐标机器人因成本低、适配性强,在注塑行业机器人市场长期占据主导地位。

数据来源:《2025年中国注塑行业机器人深入洞察研究报告》

数据来源:《2025年中国注塑行业机器人深入洞察研究报告》

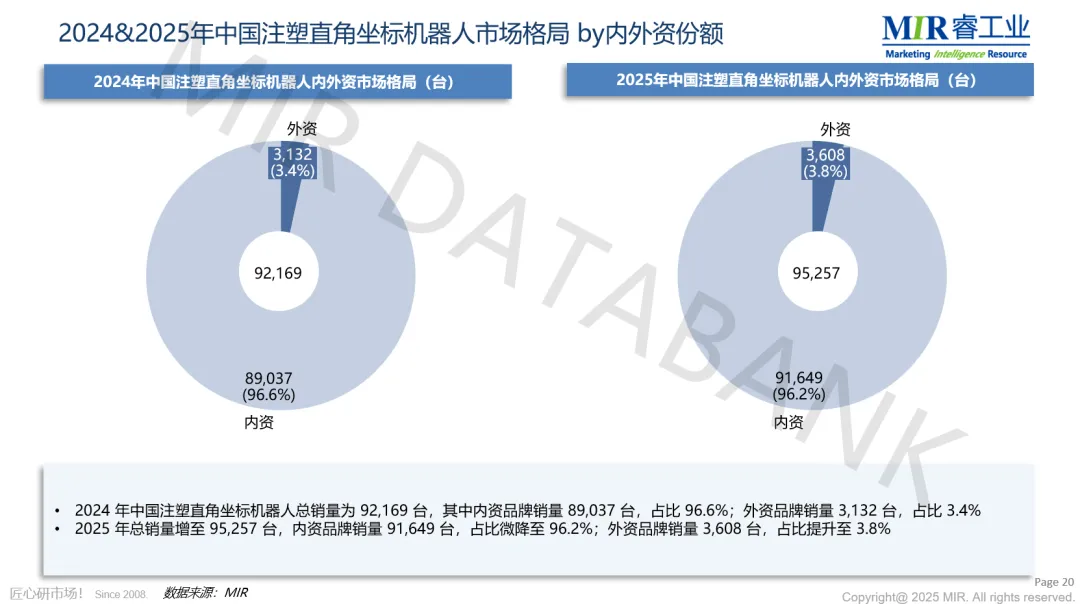

2021-2023年,受医疗塑料制品需求激增影响,直角坐标机器人市场规模一度达到峰值,随后在2024年,市场出现短暂回落。而后,受智能制造政策持续加码、新能源汽车、3C电子、医疗器械等领域对精密注塑件需求不断增加,进一步刺激高端机械手需求的快速增长;同时,劳动力成本上升与生产效率的提升需求,也加速了注塑企业自动化替代进程加速,2025年中国直角坐标机器人市场规模超9.5万台,同比增长3.4%,预计到2030年,直角坐标机器人市场将保持稳定增长态势。

MIR DATABANK

02

市占率超10%,拓斯达稳居国产第一

2025年,中国直角坐标机器人内资品牌销量突破9.1万台,占比超96%,基本完成在中低端市场的国产化替代。

数据来源:《2025年中国注塑行业机器人深入洞察研究报告》

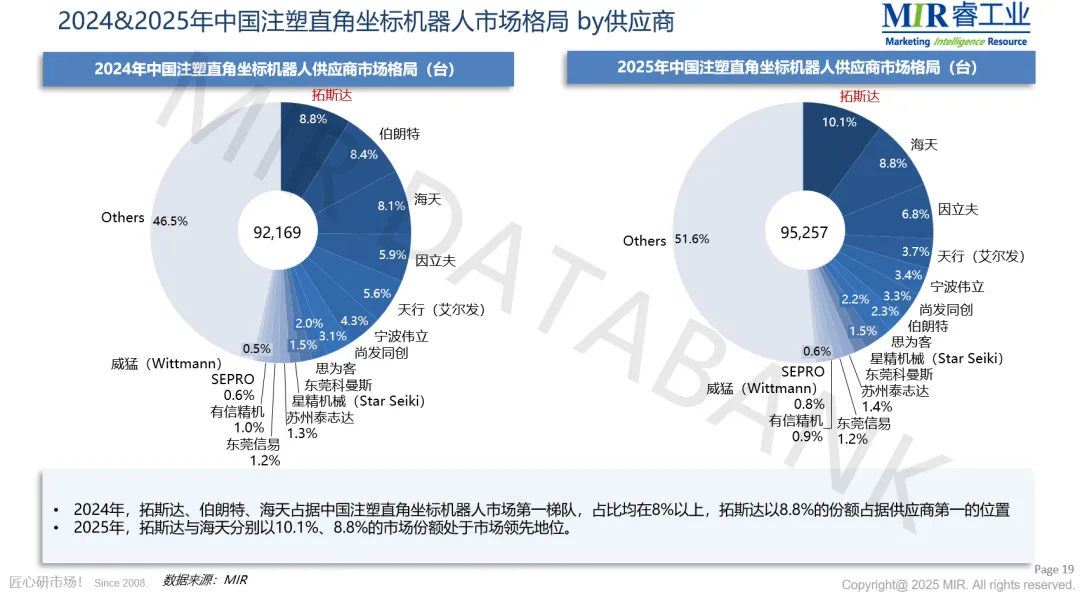

近年来,中国直角坐标机器人市场集中度进一步提升,头部厂商竞争格局逐渐清晰。从厂商结构来看,当前市场呈现出明显的梯队分化特征,头部厂商多依托注塑产业链资源,在设备协同、客户绑定及系统集成能力方面构建竞争优势。其中,拓斯达与海天分别以10.1%和8.8%的市场份额处于行业领先地位,位列第一梯队。

作为内资龙头,拓斯达凭借核心部件自研、机器人本体制造及系统集成的全链条能力,持续向高端市场渗透突破,以超10%的市场份额稳居国产第一。

海天注塑机器人隶属于宁波海天驱动科技有限公司旗下的自动化业务板块,涵盖机器人的研发、生产与销售等环节。在汽车、家电等标准化程度较高的行业中,海天凭借成熟的产品体系与客户基础,具备较强的市场竞争力。2025年,海天在中国直角坐标机器人市场中占据约8.8%的市场份额,且整体业绩呈现稳健增长态势。此外,以伯朗特为代表,其近年来在渠道模式上持续调整,带动出货规模阶段性回升,但在价格体系及服务能力方面仍面临一定挑战,市场表现有所波动。

数据来源:《2025年中国注塑行业机器人深入洞察研究报告》

面对具身智能行业的火热,拓斯达也保持了清醒与务实,提出了两条路径战略:一条路径是基于传统工业机器人工作站,叠加AI Agent能力,快速解决客户存量场景的效率提升问题;另一条路径则是通过轮式、人形、四足等具身智能机器人,攻克传统自动化难以覆盖的场景,如“搬运最后十米”等痛点。

2025年,拓斯达面向全球发布国内首款应用于注塑场景的智能人形机器人——“小拓”,标志着人形机器人在制造业场景的应用迈出关键一步。

依托对15000家工业客户场景的深度理解与技术积累,“小拓”已在注塑车间完成多轮验证。其智能化、模块化、工业级的核心特点,有效解决了传统方案依赖熟练工人、调试复杂、柔性不足等痛点,实现了产线快速换产与效率提升。

“小拓”的发布不仅展示了具身智能在制造业场景的应用潜力,也充分体现了拓斯达稳步构建“场景+ 机器人+ 数据+AI”的商业闭环。拓斯达有望按照“先工业场景,再向商业和家庭场景赋能”的路径,逐步将AI赋能的具身智能产品延伸至更广阔的领域,真正实现“让工业制造更美好”的使命。

MIR DATABANK

03

汽车、家电、3C 电子三大领域

助推中国直角坐标机器人持续增长

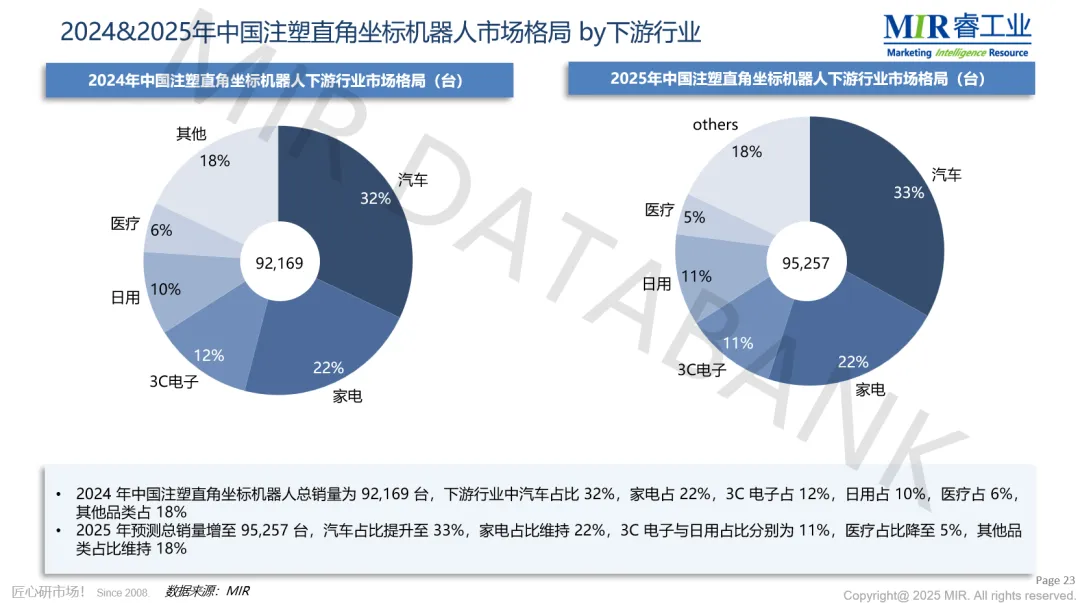

从下游应用来看,2025年中国直角坐标机器人应用主要集中在汽车、家电与3C 电子三大领域,合计占比达66%,是推动市场增长的核心动力。

数据来源:《2025年中国注塑行业机器人深入洞察研究报告》

MIR DATABANK

04

注塑行业机器人未来发展趋势分析

注塑行业机器人市场的发展趋势总体与注塑机市场基本保持一致。随着注塑机行业逐渐成熟,注塑行业机器人整体市场规模预计将保持平稳增长。

从细分机型表现来看,随着国产 SCARA 和协作机器人成本下降,以及下游客户对产品精度和工艺复杂度的要求提升,未来部分中小企业可能倾向于选择性价比更高的SCARA或协作机器人替代直角坐标机器人。尽管如此,直角坐标机器人凭借在成本、维护便利性及标准化场景适配方面的优势,在中低端注塑自动化市场仍将维持较高占比。

从技术方面来看,未来注塑行业机器人技术发展趋势主要体现在三个方面:智能化与AI融合、柔性化与定制化、高速高精与多功能集成。

在智能化方面,机器人将加速与AI技术深度融合,通过结合AI视觉技术,实现对注塑件的自动检测、定位和分类,精准识别产品缺陷、尺寸偏差等,减少人工干预;同时,通过机器学习算法,机器人可根据注塑工艺参数如温度、压力、速度,自动调整动作路径与力度,从而适应不同材料和模具的变化。预测性维护功能也日趋完善,通过传感器数据与分析模型提前识别关键部件潜在故障,降低设备停机风险并提升整体可靠性。

在柔性化与定制化方面,模块化设计使机器人能够根据不同注塑场景快速更换末端执行器和夹具,灵活应对小批量、多品种生产需求;快速换模技术则支持注塑机快速更换模具,机器人能够自动调整参数和动作路径,缩短生产准备时间,提高设备利用率。

在高速高精与多功能集成方面,机器人重复定位精度或进一步提升至±0.01mm甚至更高,以满足高端电子、医疗等行业对注塑件的高精度要求。多轴协同作业的发展,使五轴、六轴及以上自由度的机器人能够高效完成复杂形状注塑件的取出、装配与包装,实现多工序一体化生产。机器人与注塑机、模具温控系统及自动化仓储设备的深度集成,将形成全流程自动化生产线,从而提升整体生产效率。

写在最后

基于注塑行业机器人行业庞大的市场潜力,MIR 睿工业特编撰了《2025年中国注塑行业机器人深入洞察研究报告》,报告内容涵盖2025年中国注塑机行业、中国注塑行业机器人行业整体市场情况、下游行业表现、供应商市场格局及技术发展趋势等,为企业提供决策与战略参考。如需获取,可通过公众号后台与我们取得联系,或电脑端登录/注册MIR DATABANK数据库,免费获取报告。

报告下载链接:

https://www.mirdatabank.com/Report5/ReportPreview?doType=detail&id=11056333&keyword=