2025年,AI真的成了印钞机。钱从哪来?又去哪了?今天带你看懂真相。

01 钱从哪来?

先说个事儿。

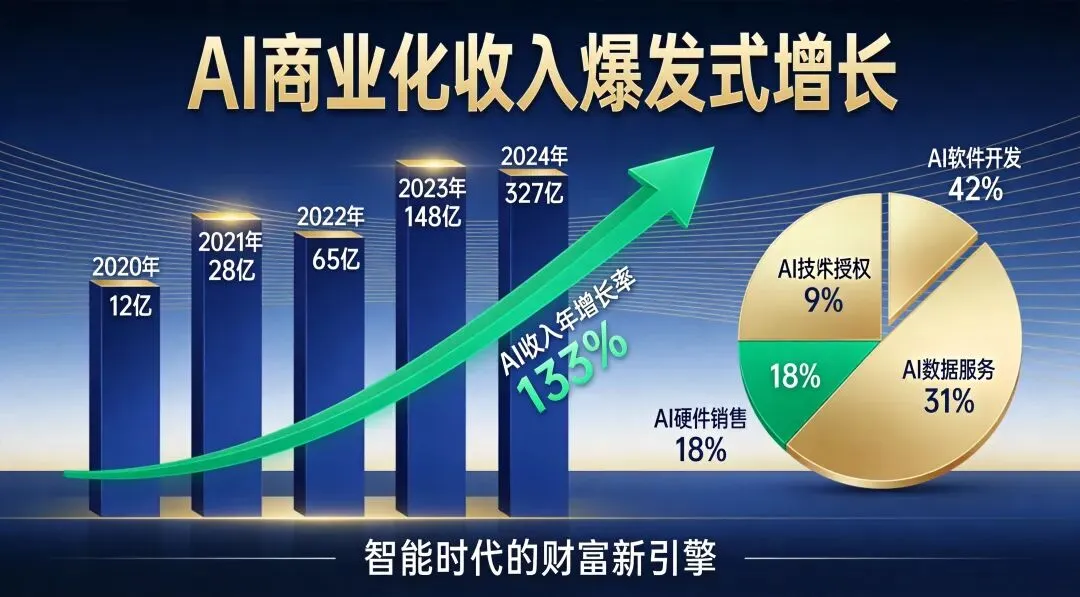

OpenAI 2025年ARR(年度经常性收入)突破200亿美元 。

啥概念?三年前才2亿,现在是200亿, 翻了100倍 。

这速度,印钞机都追不上。

国内的也不差。

百度AI业务2025年收入400亿元, 占核心业务收入的43% 。

腾讯2025年AI投入180亿,2026年要翻倍到 360亿 。

阿里云AI相关收入 连续十个季度三位数增长 。

商汤生成式AI收入36.3亿, 占总收入72% 。

快手可灵AI年化收入 超过3亿美元 。

这些数字,说实话, 看得人头皮发麻 。

02 为啥这么猛?

三个原因。

第一,AI不是玩具,是生产力工具了 。

以前大家都觉得,AI就是个聊天机器人,玩一玩就腻了。

现在不一样了。

百度文心助手月活2亿,每天被调用 10亿次 。

阿里千问月活3亿,春节期间有 1.4亿人 用AI买东西。

ChatGPT全球用户超过 8亿 。

这些用户不是在聊天,是在 干活 。

写代码、做PPT、写文案、分析数据、生成图片视频...

AI正在成为基础设施,像电、水、互联网一样。

基础设施能不赚钱吗?

第二,商业模式跑通了 。

OpenAI 84%收入来自付费用户,API收入只占15%。

说明啥? C端愿意为AI付费 。

国内也是一样。

百度AI应用收入100亿+,主要来自企业订阅和私有化部署。

阿里云AI产品连续十个季度三位数增长,都是企业客户买单。

商汤生成式AI收入36.3亿,也是企业服务为主。

B端需求爆发 ,这才是真正的钱袋子。

第三,成本降下来了 。

MiniMax毛利率从12.2%提升到25.4%。

为啥? 模型效率提升了 。

最新模型推理成本是原来的1/10,甚至更低。

算力成本占比从70%降到45%。

国产芯片替代让算力成本降低40%。

成本下降+收入增长=利润空间打开 。

03 钱都花哪了?

赚得多,花得也多。

算力投入是重头 。

OpenAI 2025年算力规模1.9GW,比2024年增长 200%+ 。

微软2025年Q4资本开支375亿美元,+66%。

谷歌资本开支278.5亿美元,+95%。

亚马逊资本开支395亿美元,+50%。

Meta 2026年计划资本开支 1150-1350亿美元 。

这些钱,大部分都去买GPU了。

阿里宣布未来三年投入 3800亿元 建设云和AI基础设施。

百度2025年AI高性能计算设施订阅收入 同比暴涨143% 。

快手2026年Capex约260亿元,主要用于AI算力。

算力就是AI时代的石油,谁囤得多,谁就有话语权 。

除了算力,还有人才 。

OpenAI 2025年现金消耗85亿美元,25亿用于AI研发。

国内大厂更是疯狂抢人。

AI工程师年薪百万起步,高级专家千万级。

人才是最贵的资源 。

04 谁赚得最多?

OpenAI:全球老大 。

200亿美元ARR,稳坐头把交椅。

百度:国内第一 。

400亿AI收入,占43%,商业化成熟度最高。

阿里:生态优势 。

连续十个季度三位数增长,千问月活3亿,电商场景无敌。

腾讯:后发制人 。

AI投入翻倍到360亿,游戏+广告+云,三驾马车。

商汤:垂直深耕 。

生成式AI收入占比72%,专注企业服务。

快手:视频AI 。

可灵AI年化收入3亿美元,视频生成赛道领先。

MiniMax:出海王者 。

73%收入来自海外,全球化做得最好。

05 未来的钱在哪?

三个方向。

第一,AI智能体(Agent) 。

从"聊天"到"干活",这是质变。

阿里推出"悟空"平台,直接操作钉钉上千项能力。

百度推出"伐谋"超级智能体,自主完成复杂任务。

智能体才是真正的AI 2.0 。

第二,垂直行业解决方案 。

金融、医疗、教育、制造...

每个行业都能用AI重构。

百度金融解决方案收入8亿,增长150%。

商汤服务千行百业,客户包括小米、比亚迪等。

垂直场景才是真正的金矿 。

第三,硬件AI化 。

AI手机、AI汽车、AI机器人...

百度昆仑芯已分拆上市。

阿里平头哥自研GPU量产47万片。

硬件+AI,这是下一个万亿市场 。

06 说句实话

说了这么多,其实就一个意思:

AI不是风口,是时代 。

就像20年前的互联网,10年前的移动互联网。

现在不上车,以后连车票都买不起了。

但是,也别太激动。

赚钱的是那帮有数据、有算力、有场景的大厂 。

普通人?

老老实实学用AI工具,提升自己的生产力。

这才是正道。

最赚钱的不是用AI的人,而是卖AI课的人。

至于我是不是其中之一?

嘿嘿,你猜。

点赞 + "在看" + 转发是对我最好的支持!?