泡泡玛特2025财报深度解析:当历史最佳业绩遭遇市场最冷反应

2026年3月25日,泡泡玛特交出了一份"炸裂"的2025年成绩单,却迎来了资本市场的"黑色星期三"。营收增长184.7%,股价暴跌22.51%——这种极端的业绩与股价背离,背后是市场对潮玩巨头未来增长的深度焦虑。其实不止对潮玩,对腾讯这样的AI公司也是,高增长,深焦虑。一、2025年业绩全景:创纪录的增长

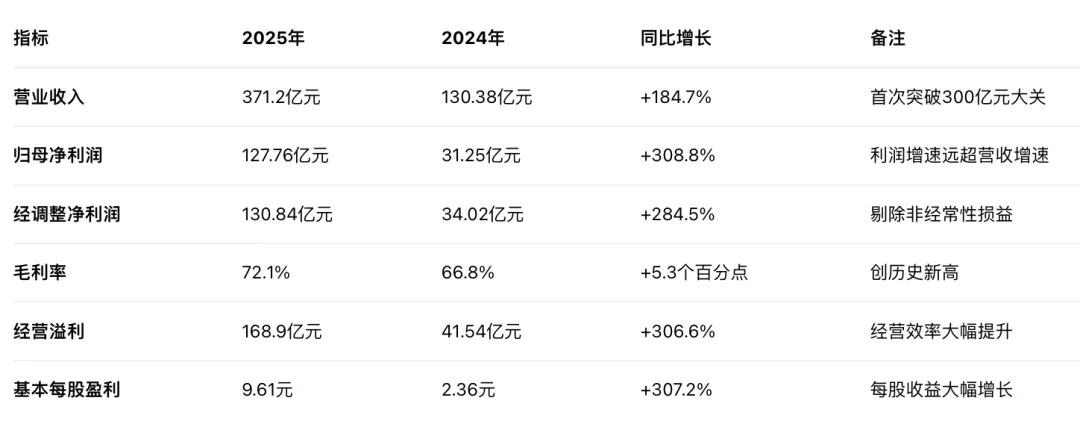

泡泡玛特2025年财报核心数据全梳理

1、核心财务指标

2、IP营收表现(单位:亿元)

共有17个艺术家IP收入过亿,形成"一超多强"格局

6个IP营收突破20亿元

自主产品收入占比99.1%,IP运营能力成熟

3、区域市场表现

1. 营收分布(单位:亿元)

2. 门店拓展情况

在德国、丹麦、加拿大、菲律宾开设首家线下门店

在曼谷、上海、悉尼等全球核心城市开设旗舰店

全球覆盖20个国家

4、现金流与财务状况

现金流充裕:现金类资产超170亿元,无银行借款

盈利质量高:经营现金流净额是净利润的1.24倍,盈利"含金量"充足

财务结构稳健:资产负债率低,无财务杠杆风险

5、其他关键数据

1. 产品结构

毛绒产品:187.1亿元(+560.6%),占比50.4%,首次成为第一大品类

手办产品:120.2亿元(+73.3%),占比32.4%

MEGA系列:19.16亿元,占比5.2%

衍生品及其他:44.73亿元,占比12.0%

2. 会员数据

累计注册会员:7258万人(新增2650万人)

会员销售占比:93.7%

会员复购率:55.7%

3. 分红情况

末期股息:每股2.3817元,合计约31.94亿元

创始人王宁:持股48.73%,可分得约15.56亿元股息

4. 运营效率

存货周转天数:123天(2024年:102天)

应收款项周转天数:7天(2024年:11天),回款效率提升

6、市场反应与估值

1. 股价表现

3月25日财报发布后,股价大跌22.51%

市值一日蒸发约655.7亿港元

收盘价168.3港元/股

2. 大跌原因分析

业绩略低于预期:市场预期营收379.6亿元,实际371.2亿元

增长指引下调:从2025年184.7%降至2026年20%

单一IP依赖:LABUBU占比38.1%,市场担忧可持续性

前期涨幅过大:2025年初至今股价已大幅上涨

3. 当前估值

按2025年净利润计算,PE约15倍

按2026年20%增长预期,PE约13倍

市值约2000亿港元

总结:泡泡玛特2025年交出了一份"炸裂"的成绩单,营收、利润、毛利率均创历史新高,海外业务占比提升至43.8%,LABUBU成为首个百亿级IP。但市场对2026年20%的增长指引和单一IP依赖表示担忧,导致股价大幅回调。从财务角度看,公司现金流充裕、无负债、盈利质量高,但需要证明其IP矩阵的持续孵化能力和全球化扩张的可持续性。二、业绩会关键信息

泡泡玛特2025年度业绩会核心问答全梳理

1、业绩概览与增长指引

Q:2025年公司取得了历史最好业绩,管理层如何看待这一年的表现?王宁:2025年是非常特别的一年,我们取得了有史以来最快的增长。我常在内部打比方,公司今年就好比一位新手赛车手,迅速被拉到了F1赛场。尽管时速极快,但无论是驾驶者还是赛车本身都承受着巨大的压力。在品牌影响力的带动下,我们对人才的吸引力、全球业务布局以及核心渠道资源的获取都获得了长足进步。我们的业务正逐渐成为全世界很多人的生活方式,这让我们对未来充满信心。王宁:今年还是希望努力去做到不低于20%的成长速度。今年不追求激进的、增收不增利的成长,追求公司长期、稳健的成长是我们的目标。我们其实还是卖产品、做渠道的消费品和潮流文化娱乐公司,虽然去年是超级快速的增长,但是实际上我们还是希望我们的业绩是一个线性健康的成长。王宁:超高速发展也暴露出不少问题。公司理念是尊重时间、尊重经营,希望企业的成长是线性的、健康的。但今年在组织管理、区域间信息打通、中台和前台配合等方面存在诸多不足。2026年公司希望像F1进维修站一样,进行休整、加油、换轮胎。虽经历超高速发展后需休整,但公司能比其他企业更快发现并明确问题及改进方向。2、IP运营与产品策略

Q:Labubu已成为全球级IP,未来的运营思路是什么?司德:关于Labubu,今年产品计划丰富。昨天已官宣与FIFA世界杯联名;下半年将推出内部真正意义上的4.0系列,年底还有重磅艺术家联名。营销层面,Labubu人偶将继续全球巡展,6月亮相美国、墨西哥、加拿大世界杯赛场,并参与第100届梅西游行。中长期运营层面,公司将重启出版龙老师前三部绘本,第四部绘本正在筹备,电影已进入剧本阶段。王宁补充:Labubu非常幸运,成了一个世界级的IP……它就好比一个金矿,我们相信它的价值挖掘才刚刚开始。Q:公司平台化运营IP的能力如何?其他IP发展情况?司德:泡泡玛特平台化运营IP能力成熟,即使剔除Labubu看,2025年仍实现超级快速成长。星星人、Dimoo等IP去年也实现超预期快速成长,平台对现有头部IP持续运营和新IP孵化均有信心,未来平台化会更成熟。2025年,泡泡玛特共有17个艺术家IP收入过亿,6个IP营收超过20亿元。3、区域市场与渠道策略

文德一:回到24年下半年,做25年预算时预计美国市场营收20亿元,实际25年做到了69亿。我们22年下半年开出第一家店,23年重组团队,24年算是正式加速运营的第一个完整年头,当年营收8亿多,25年从8亿多直接涨到近70亿,增速极快。线下目前仍有很大开店空间,已开出72家店,今年肯定超100家,纽约时代广场和第五大道两家旗舰店若顺利,将于今年四季度开业。文德一:对于海外市场,去年海外地区份额达到将近50%,四大地区(大中华区、美洲区、欧洲区、亚太地区)未来开拓空间大。开拓模式上,从以往国内总部开拓市场,转变为以四个大区为中心开拓周边国家,如欧洲区域开拓非洲市场,亚太地区开拓中东及南亚市场,美洲区开拓中美市场。褚音:25年增长驱动核心为精细化运营:1. 商品运营与终端营销节奏完全一致,延长热款及次新品种生命周期;2. 坚持多IP和多品类;3. 门店升级与提效;4.线上渠道突破。小红书渠道最早归属于内容电商,今年可能要独立出来了。因为它从最初的1000万业务体量,在10-11个月的运营时间内已经破亿,在小红书行业年度成交量达到了第一名。4、新业务与生态拓展

司德:乐园的1.5期施工进展顺利,今年夏天将正式完工。目前即便封闭了近一大半区域,乐园经营表现仍远超预期,客流和收入都实现高速增长。非亲子家庭和外地游客占比大大超出预期。二期正在深化设计,预计2027年启动建设。二期将增加SKULLPANDA和星星人场景。王宁:4月,泡泡玛特将推出以IP为核心的衍生小家电产品,并在京东等电商平台发售。甜品业务独立门店将在2026年上半年正式开业。泡泡玛特还将商业生态延伸至其他领域。2025年,公司于北京、上海分别开设首家“popop”饰品店。5、财务与运营细节

杨镜冰:2025年利润率为35.1%,较2024年提升9.7个百分点,创公司历史最好水平,主要得益于业务快速发展带来的规模效应。2026年是夯实增长基础的年份,公司将加大对费用的管控,杜绝增收不增利现象。从2026年1-2月数据看,毛利率下降1pct左右,净利率下降不到1pct。Q:海外新品发售节奏、物流响应及供应链管理优化措施?司德:全球同步发售需设计、生产、物流三块同时按进度完成,难度较大。优化措施包括:1.设计环节完善内部设计流程、建立预警机制;2. 生产环节加大供应链信息建设投入;3. 物流环节调整内部组织架构;4. 策略调整:对非核心产品或非季节性产品,在部分渠道不再追求同步发售。王宁:公司核心战略仍为全球化和以IP为核心的集团化,其中集团化是未来五年的重要方向。目前已尝试饰品、甜品、电影等新业务,下个月将与京东发售家电小家电业务,且为推进集团化进行了专门的组织调整。6、业绩发布节奏补充

根据泡泡玛特一贯的披露节奏和业绩会信息,公司通常会在:5月:发布第一季度业务状况更新

8月:发布中期业绩(半年报)

11月:发布第三季度业务状况更新

3月:发布年度业绩

王宁在业绩会上表示,公司会保持与投资者的定期沟通,及时通报业务进展。

增长目标务实:2026年“不低于20%”的增长指引,远低于2025年的184.7%,体现管理层从追求速度转向追求质量的战略调整。

IP运营深化:Labubu将继续作为核心IP深度运营,同时加强其他IP的矩阵建设。

海外扩张加速:美国市场超预期,2026年门店将超100家,纽约旗舰店四季度开业。

新业务拓展:家电、甜品、乐园等新业务逐步落地,构建IP生态。

运营优化:承认高速发展中的管理问题,2026年将重点优化组织、供应链等基础建设。

这次业绩会最让市场“震惊”的无疑是20%的增长指引,但从管理层的表述看,这更像是主动管理预期,为公司的“健康度”调整节奏。三、市场为何用脚投票?

1. 单一IP依赖症加剧

LABUBU家族营收141.6亿元,占总营收比例从2024年的23.3%飙升至38.1%

每卖出100元产品,就有38元来自LABUBU

其他IP增速不及预期:MOLLY仅增长38.4%,远低于公司整体增速

2. 业绩略低于预期

市场预期营收379.6亿元,实际371.2亿元,低约9亿元

在港股市场,"没超预期就是罪"

3. 高基数下的增长压力

从130亿到371亿的基数跃升,维持高增长难度几何级上升

2026年20%的增长指引与2025年184.7%形成巨大反差

4. 财务隐忧浮现

存货暴增259%:从15.25亿元增至54.73亿元

周转天数延长:从102天增至123天

物流费用暴涨280%:达17.8亿元

汇兑亏损扩大:从0.16亿元增至2.65亿元

四、投资哲学:从迷雾到清晰

对泡泡玛特的投资我经历了以下几个阶段,这几乎是每个成长股投资者的必经之路:股价默默上涨,你完全没注意

公司基本面在改善,但市场认知不足

股价上涨引起你的注意

开始深入研究:商业模式好、管理层优秀、IP大热、业绩暴涨

什么都是好的,逻辑完美

估值"合理"时买入

股价开始不断下跌

怀疑产生:高增长不可持续?IP热度会消退?

未来看不清:高速增长、停滞还是负增长?

往后看十年,充满不确定性

PE约15倍(对应2026年预期)

增长指引20%

从估值角度看,确实"不贵"

但核心问题依然是:泡泡玛特能否把偶然的爆款,变成可复制、可持续的必然能力?王宁的"养IP"逻辑需要时间验证,就像竹子生长——先扎根,再拔节。而资本市场往往缺乏耐心,追求快回报。五、未来展望:关键验证节点

6月:LABUBU世界杯合作亮相

夏季:乐园1.5期开放

5月、11月:业绩报告发布

看多方:预计2026年盈利165亿-170亿元

看空方:预计盈利增长疲软,且从2026年下半年开始下滑

泡泡玛特正站在从"中国潮玩龙头"向"全球IP商业化平台"跨越的关键节点。2025年的爆发式增长既是里程碑,也是新起点。当黄牛退潮、投机客离场,留给泡泡玛特的才是真正的消费者——以及真正的考验。投资不易,但或许正如巴菲特所说:"别人恐惧时我贪婪,别人贪婪时我恐惧。"当市场对20%的增长都感到失望时,可能正是长期投资者开始关注的时候。六、加仓计划

今天本来想逆势加仓一点,但资金没有到位,明天如果资金到账,股价没有快速反弹,准备再加仓一点。