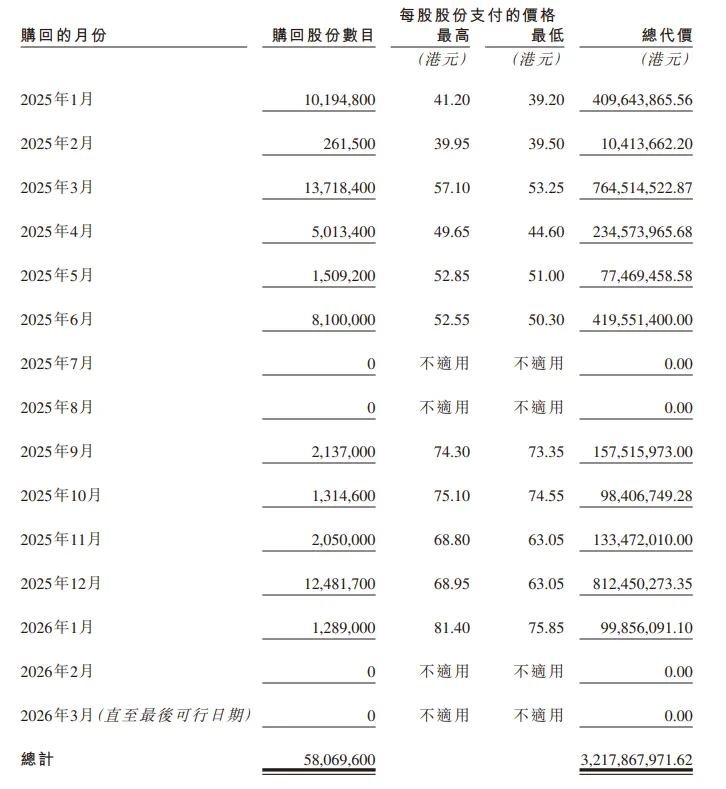

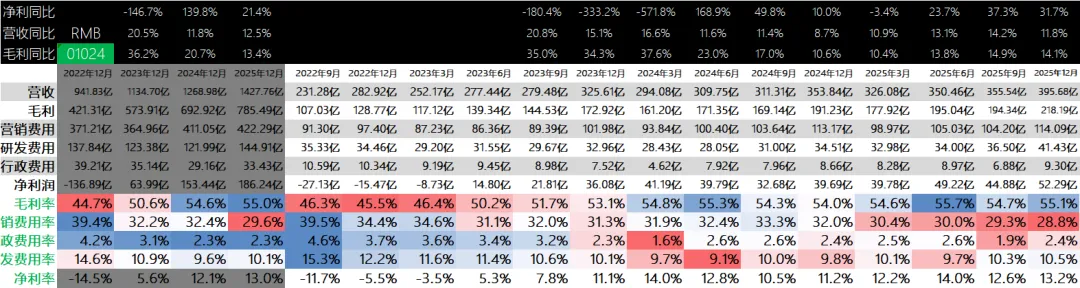

25Q4

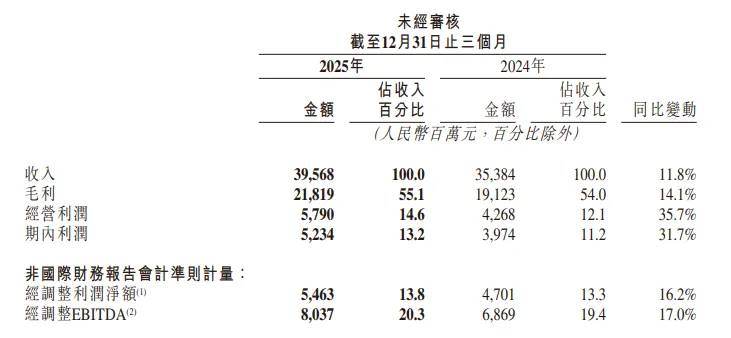

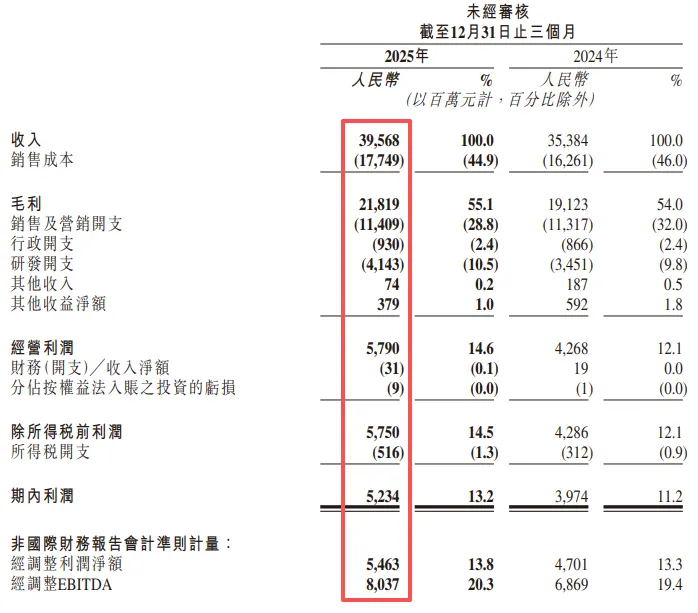

總收入同比增長11.8%至人民幣396億元,其中,包含線上營銷服務和以電商為主的其 他服務在內的核心商業收入,同比增長達17.1%。

毛利218.19亿,同比增长14%

經調整淨利潤達到人民幣55億元,同比增长16%

#业绩不错

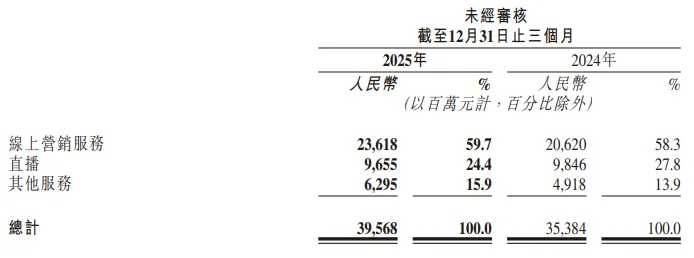

营收细分:

2025年第四季度,線上營銷服務收入達到人民幣236億元,同比增長14.5%。AI在線 上營銷服務多場景的加速滲透與創新應用,不僅為生態夥伴帶來賦能價值,也為 線上營銷服務業務注入了新的增長動能。

2025年第四季度,可靈AI營業收入達人民幣 340百萬元。值得一提的是,2025年12月,可靈AI單月收入突破2000万美元,即年化收入運行率(ARR)達2.4亿美元

2025年第四季度,電商業務GMV同比增長12.9%至人民幣5,218億元。

2025年第四季度,直播業務收入為人民幣97億元去年同期98亿。

其他服務收入由2024年同期的人民幣49億元增加28.0%至2025年第四季度的人民幣63 億元,主要是由於我們電商業務及可靈AI業務的增長。

#业绩不错

其他重要数据

於2025年8月21日,本公司董事會批准及宣派特別股息每股普通股0.46港元。特 別股息合共為20億港元,並已於2025年10月派付。

於2026年3月25日,本公司董事會已建議就截至2025年12月31日止年度派發每股 普通股0.69港元的末期股息,待股東於2026年股東週年大會上批准。

业绩指引

\

历年历季度业绩:

S:

Q4收入395.7亿人民币,增长11.8%;毛利218亿,增长14%;经调整利润52亿,同比增长32%

季度的毛利率是55.1%,基本保持稳定;去年同期是54%,2025三季度是54.7%。

快手的滚动12个月净利润达到了186亿人民币,预计未来12个月滚动利润保持增长,2026年预计利润200亿左右,对应前瞻PE大约11x。

未来快手的净利率应该是能提升到15%以上的。另外比较吸引人的是可灵AI的高速增长。25年12月ARR2.4亿美金,若维持此增速,2026年Q2 ARR有望突破 3.5 亿美元。给30xPS,能给100亿美金以上的估值。

国内估值给10xPE,2000+亿人民币+700亿人民币可灵AI估值,差不多是2700亿人民币估值不到,折合股价62。现在2000亿人民币估值,股价53。

还是不太行,吸引力一般。再观察观察。

算了算,腾讯和快手都要3开头才能无脑抄底。

官网财报直达:

https://ir.kuaishou.com/zh-hans

这家公司IPO始开始跟踪,关键词直达: