一、本报告概述。

白皮书由CIC灼识咨询联合中国新茶饮产业联盟撰写,以“三二一产业逆向融合”为主线,系统梳理2025-2029年行业从规模扩张转向效率深耕的关键变量。核心结论:2029年中国现制茶饮、零售茶饮及生活周边三大赛道合计可触达6.5万亿元市场,但行业已进入“优胜劣汰”存量期,品牌能否穿越周期取决于供应链效率、健康功能化产品创新与资本化能力。

二、第一章:宏观环境

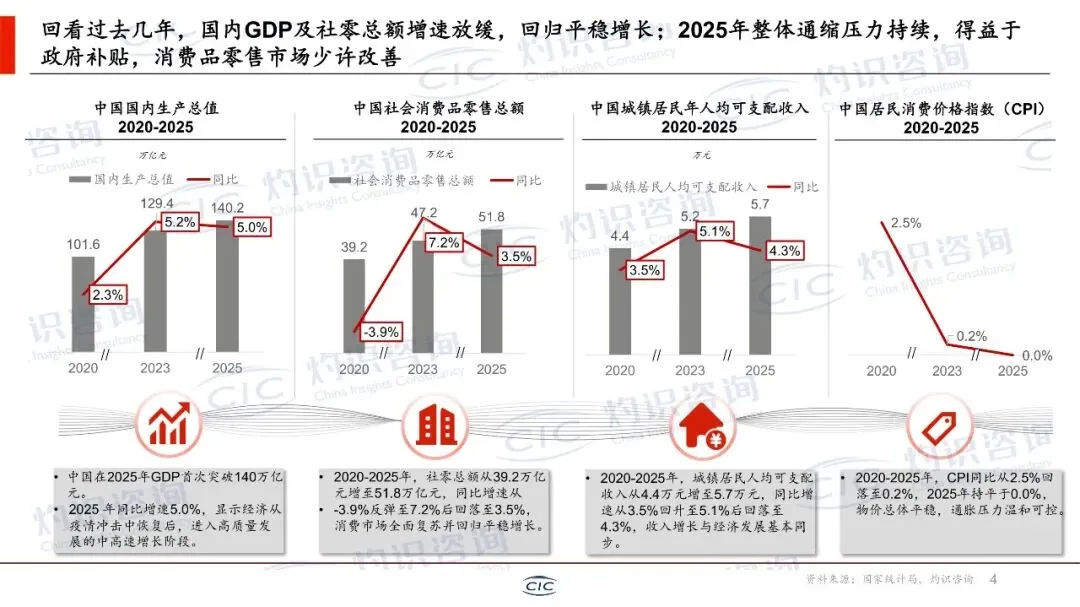

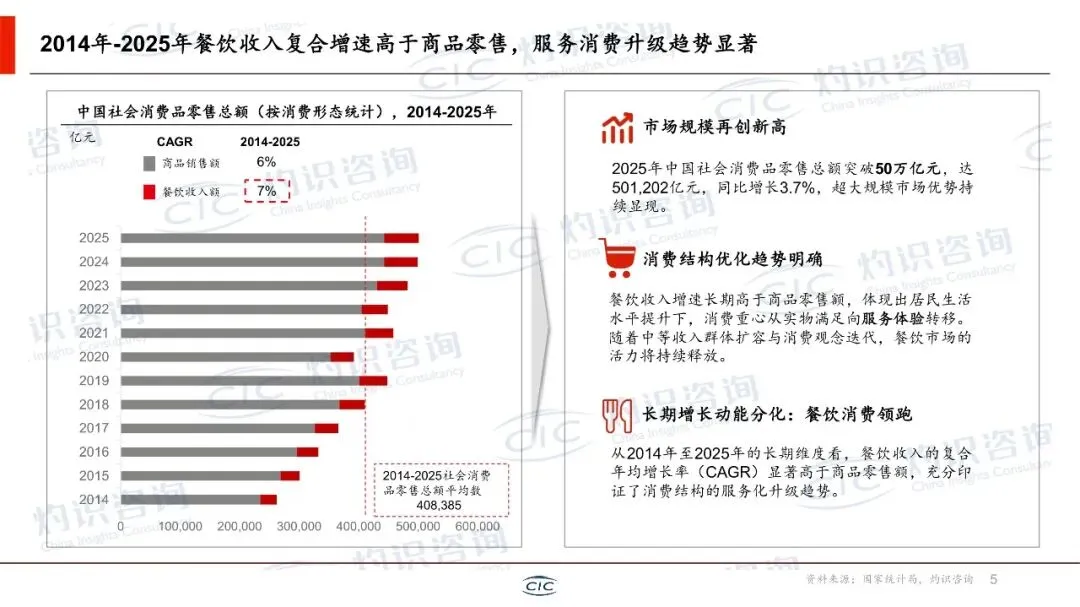

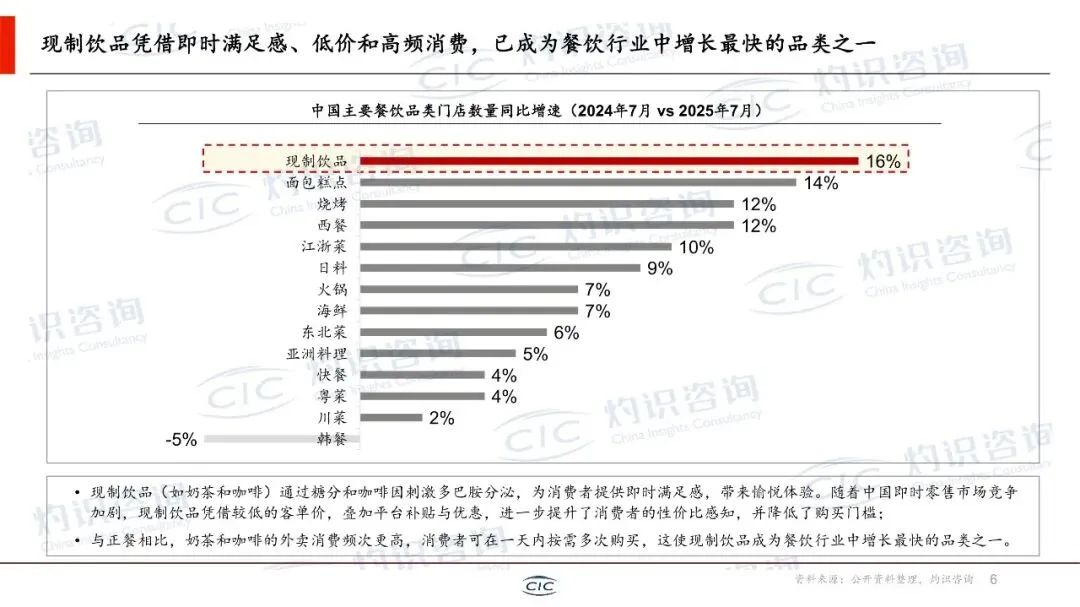

2025年中国GDP首次突破140万亿元,社零总额51.8万亿元,CPI同比0%,通缩压力仍存。餐饮收入2014-2025年CAGR 7%,高于商品零售6%,服务消费升级趋势明确。现制饮品凭借“低价+高频”成为餐饮增长最快品类,2024.7-2025.7门店增速16%,领先第二名烧烤2个百分点。政策端,2026“十五五”开局,湖南、四川等省首次将茶饮纳入地方茶产业规划,提出打造千亿级集群。

三、第二章:行业概览

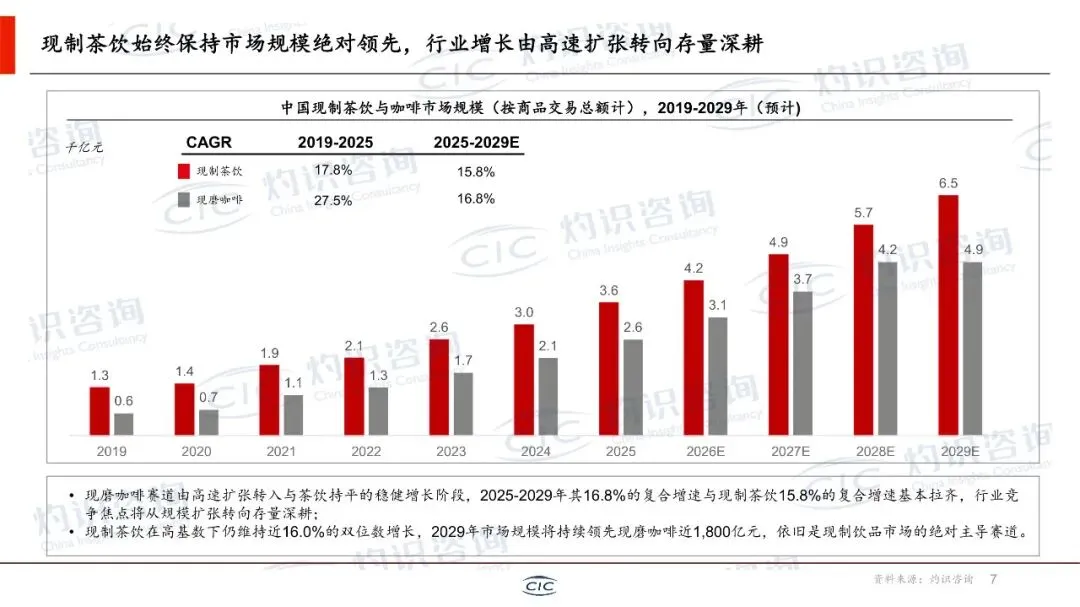

2.1 行业空间:2025年现制茶饮GMV 3,600亿元,2029年预计6,500亿元,CAGR 15.8%;零售茶饮2025年5,000亿元,2029年7,000亿元;生活周边2025年约4.3万亿元,2029年5.2万亿元。

2.2 门店趋势:下沉市场仍是主战场,2025年三线及以下城市净增门店-2.9万家,一线-0.5万家,呈现“增量转存量”洗牌。每百万人门店数一线53家,三线仅20家,下沉渗透率仍有翻倍空间。

2.3 品牌竞争:中腰部品牌下沉速度显著,益禾堂6,700家店、单月拓店500+,开店成功率90%;冰淳茶饮3,000家店,乡镇配送2-3日达,97%双杯复购。

2.4 出海布局:东南亚7亿人口,13-44岁占比>50%,2023-2028年现制茶饮CAGR 22%;蜜雪海外首家工厂落地越南海防,喜茶在美英马澳设区域中心仓,实现“区域生产+本地供应”。

四、第三章:产品趋势

3.1 爆款解读:2025年社媒互动量峰值9.0亿次,由“玫瑰丛中”艺术联名创纪录;冬季“桃胶木薯炖奶”单月销量破百万杯。

3.2 创新方向:①地域食材——木姜子滇木瓜、乐山栀子花等本土原料成为差异化记忆点;②精准功效——“去火纤体瓶”添加荷叶油柑,五黑慢养瓶以黑芝麻等五黑食材主打气血调养;③IP跨界——霸王茶姬×哪吒、茉莉奶白×魔道祖师等国风联名带动UGC话题环比增230%。

3.3 品类焕新:泰奶以“咸法酪+香茅+斑斓”重构味觉体系,糖度降30%,成为2025年复购率最高的经典再造案例。

五、第四章:资本观点

4.1 资本市场:2025年新茶饮IPO 4起,募资87.6亿港元,蜜雪认购1.84万亿创港股纪录;板块全年涨幅+49%,跑赢恒生指数+28%。

4.2 一级市场:2025年融资事件数同比-35%,金额-25%,但2026年1月已出现2亿元大单,资本回暖信号显现。

4.3 估值逻辑:机构关注点从“门店数量”转向“同店盈利+库存周转+抗风险能力”,要求品牌给出“原材料上涨15%时仍有20%以上加盟商利润率”的压力测试数据。

六、第五章:总结

行业破局五大抓手:①政策与AI双轮驱动,2026年中央预算内投资拟安排“农产品精深加工”专项300亿元;②供应链“四流合一”,古茗冷链成本<GMV 1%,加盟商净利>20%;③品牌出海“文化+供应链”双重输出,东南亚2028年市场规模有望达1,200亿元;④资本化路径转向港股并购整合,2025年并购金额已超50亿元;⑤产品持续功能化、风味地域化、IP情感化,预计2029年健康概念茶饮占比将提升至35%。

关注公众号,获取本报告下载方法。