2025年3月25日,泡泡玛特发布了堪称“炸裂”的年度业绩:营收371.20亿元,同比增长184.7%;净利润130.12亿元,同比增长293.3%;净利润率从25.4%提升至35.1%。然而,市场却以单日暴跌22%作为回应,股价收于168港元,创下2025年4月以来新低,也创下个人账户最大跌幅。

这一戏剧性反差,完美诠释了投资世界中“市场先生”的情绪化本质,也为我们提供了一个绝佳案例,来审视一家企业的真实价值与市场定价之间的鸿沟。

一、财报深度解读:不止于数字的增长奇迹

1. 效率革命与结构优化

泡泡玛特2025年的增长不仅是规模的扩张,更是经营效率的全面提升。毛利率从66.8%提升至72.1%,这背后是海外高毛利业务占比提升(海外毛利率普遍高于国内)和供应链议价能力的增强。销售费用增长121.4%,管理费用增长86.9%,均远低于营收增速,标志着公司已进入健康的“规模效应”阶段。

2. 业务结构的战略转型

公司成功实现了三大结构性突破:

- 品类革命:毛绒玩具从配角变主角,收入达187.1亿元,占总收入50.4%,同比增长560.6%,其高毛利率特性推动了整体利润率的提升。

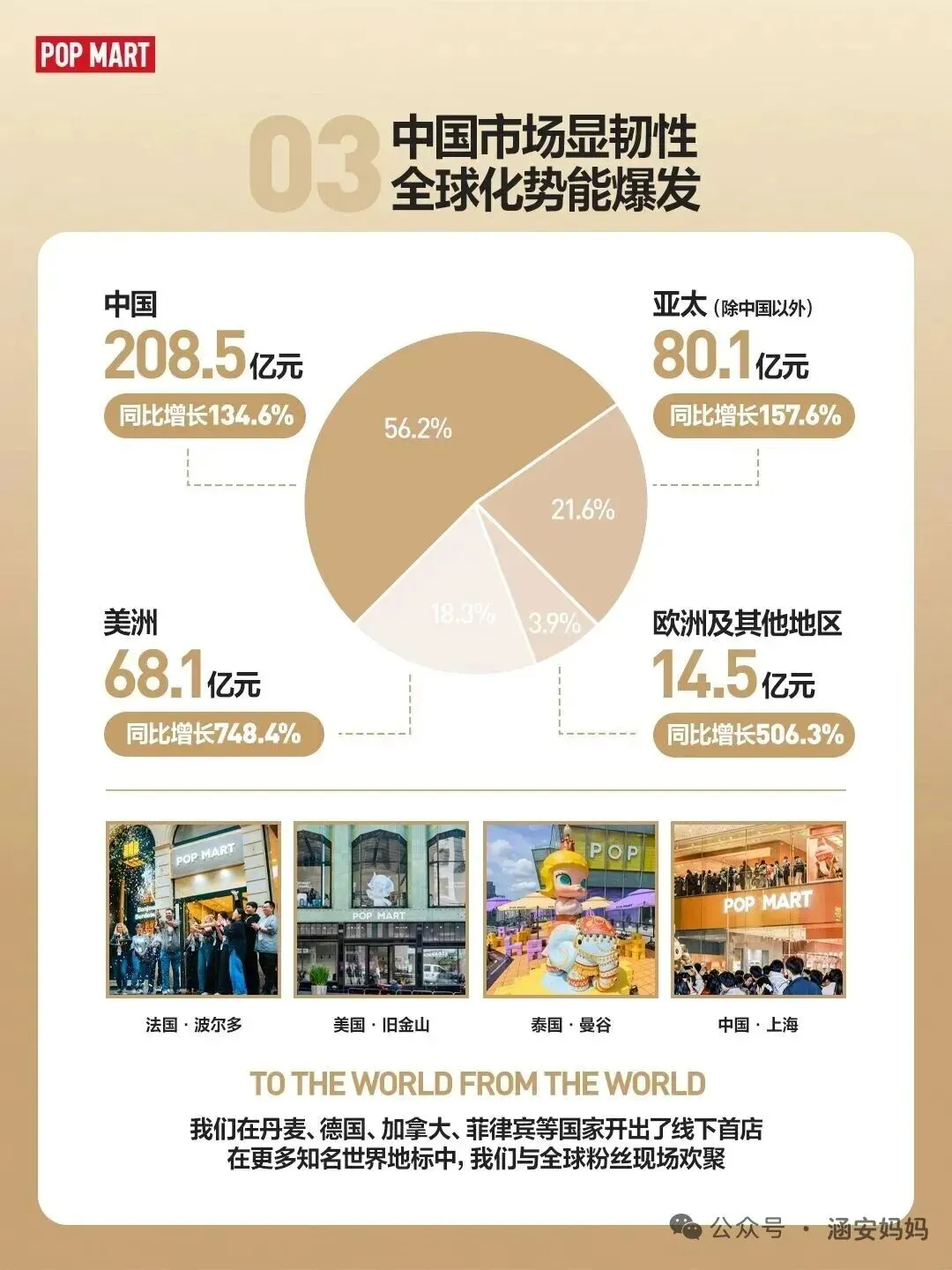

- 地理突破:海外市场成为增长引擎,美洲收入68.1亿元(+748.4%),欧洲收入14.5亿元(+506.3%),公司正从“中国潮玩品牌”转型为“全球潮流玩具公司”。

- IP矩阵:THE MONSTERS系列贡献141.6亿元,占比38.1%,同时公司拥有17个收入过亿的IP,形成了“超级IP引领、多元IP支撑”的矩阵。

3. 财务健康度的黄金标准

公司资产负债率仅为29.4%,在高速扩张中极为罕见;经营活动现金流净额超过净利润,证明利润是实实在在的现金利润。尽管存货从15.25亿元增至54.73亿元(为支持全球扩张备货),但应收账款账期仅7天,现金流管理依然稳健。

二、市场先生的“疯癫”与价值投资者的“冷静”

面对这份亮眼财报,市场先生却陷入了悲观情绪,担忧主要集中在:

1. 增速可持续性:184.7%的高增长能否维持?

2. IP依赖风险:Labubu热度消退后如何接棒?

3. 估值合理性:即使业绩大增,市盈率是否仍偏高?

然而,价值投资者会穿透情绪迷雾,审视企业的本质:

1. 护城河是否依然坚固?

- IP运营体系:公司已建立从艺术家挖掘、IP孵化到全球商业化运营的完整生态

- 全球渠道网络:630家门店覆盖20个国家,7258万会员形成高粘性社群

- 供应链优势:全球六大生产基地实现柔性供应,支撑4亿只产品的稳定交付

2. 盈利能力是否增强?

净利润率从25.4%升至35.1%,显示公司不仅在做大,更在做强。海外业务占比提升、产品结构优化(毛绒占比过半)、运营效率改善,共同推动了盈利质量的飞跃。

3. 管理层是否值得信赖?

从年报中的管理层讨论可以看出明显演变:从早期的谨慎探索,到如今的战略自信。公司战略已聚焦于头部IP持续运营、爆款品类全球化复制、线下体验深化三大方向,执行力显著提升。

三、投资价值的双重审视:机会与挑战并存

当前的机会:

1. 全球化刚刚起步:海外收入占比仍有巨大提升空间,公司计划在北美、欧洲、东南亚继续加密门店布局

2. IP生态持续深化:从潮玩向乐园、游戏、影视等内容领域延伸,提升IP生命周期和价值厚度

3. 财务实力雄厚:无有息负债,现金储备充足,为战略扩张和股东回报提供坚实基础

面对的挑战:

1. 高基数下的增长压力:2026年需要在371亿营收基础上继续高增长

2. 库存管理考验:54.73亿元存货需要高效的全球周转体系

3. IP热度周期:需要持续证明多元IP孵化能力,避免对单一爆款的过度依赖

四、估值思考:好公司,坏价格?

当前市值对应2025年净利润约15倍市盈率(按168港元股价估算)。如果采用保守的20倍市盈率估值,公司内在价值约2600亿元人民币(约2860亿港元),较当前市值存在显著空间。

更重要的是,价值投资的核心在于“买公司”而非“买股价”。泡泡玛特的基本面在2025年得到了全面强化:

- 营收规模从130亿跃升至371亿

- 净利润率提升近10个百分点

- 全球化从蓝图变为现实

- IP矩阵从单一爆款发展为多元梯队

市场先生的情绪波动创造了价格与价值的背离。正如巴菲特所言:“如果你打算一辈子吃汉堡包,你希望牛肉价格更高还是更低?”对于长期投资者而言,优质公司股价下跌意味着可以用更低价格买入更多股权。

五、结语:在喧嚣中保持定力

泡泡玛特2025年的业绩证明,它已从一家中国潮玩黑马,蜕变为财务健康、运营高效、战略清晰的全球IP运营商。公司成功复制了中国市场的经验到全球,找到了毛绒玩具这一新增长引擎,并实现了盈利能力的全面提升。

市场先生的“疯癫”反应——在卓越业绩面前恐慌抛售——不过是投资史上的又一章重复剧本。从茅台的“塑化剂事件”到腾讯的“版号冻结”,真正优质的企业总是在市场情绪波动中证明其内在价值的坚韧。

对于投资者而言,此刻需要回答的根本问题是:我们相信的是企业的长期竞争力,还是市场的短期情绪?我们投资的是公司的内在价值,还是股价的波动曲线?

泡泡玛特正站在从“中国奇迹”到“全球巨头”的转型关键点。2026年,公司需要在惊人高基数上继续前进,管理更复杂的全球业务,同时证明其增长模式的可持续性。无论结果如何,这家公司已经为中国消费品牌的全球化路径提供了一个极具研究价值的范本。

而价值投资者的智慧,永远在于:在市场先生乐观时保持谨慎,在他悲观时保持贪婪。 今天,或许正是这样的时刻。