关于养猪,关于如何投资养猪行业,需要看透“猪周期”的底层运行逻辑

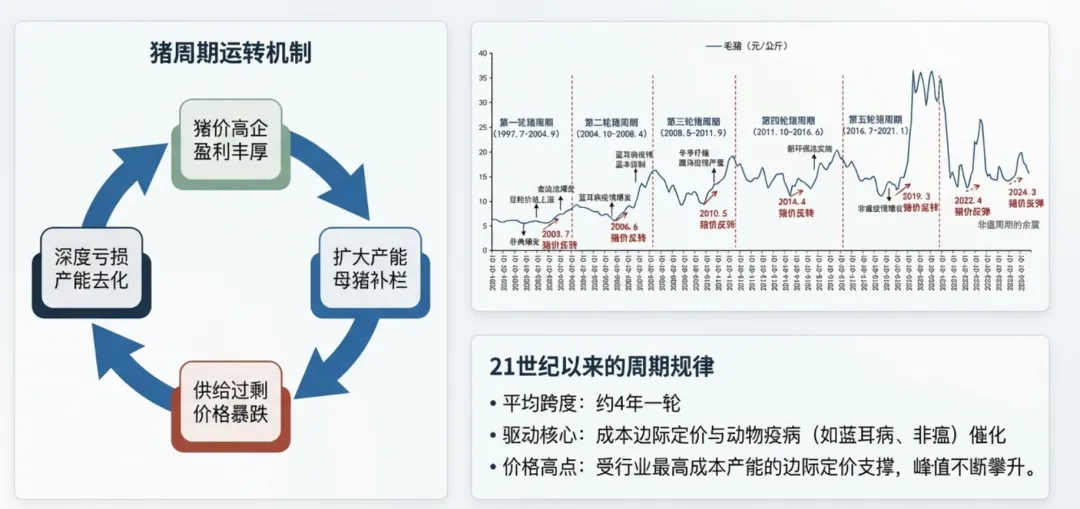

各位志在农牧行业的学习者或者投资了生猪养殖行业的朋友们,欢迎来到这场关于“二师兄”的财富逻辑课。在金融圈,有人说生猪市场是“最土的暴利行业”;在养殖场,有人感叹这是“最残酷的心理博弈”。为什么猪价总是像坐过山车一样忽高忽低?为什么“猪王”在赚得盆满钵满时反而忧心忡忡?今天,我将带你拆解这个被业内称为“猪周期”的行业心脏病,教你如何像资深研究员一样,从冰冷的数据中读出市场的体温。如果你把中国生猪市场看作一个巨大的有机体,那么“猪周期”就是它的心脏跳动。简单来说,由于生猪从出生到出栏需要固定的生物周期,导致供应对价格的反馈存在严重的滞后性,从而形成“价格高—补栏多—供应过剩—价格跌—淘汰母猪—供应短缺—价格涨”的往复循环。回顾21世纪以来的5轮完整周期,你会发现它们并非简单的重复,而是由特定的“黑天鹅”触发了内在逻辑:2014年新环保法实施,散户因达不到排污标准被大规模清出。史上最强疫病,让生猪产值缩减近半,价格冲上40元/公斤的历史神坛。通过复盘,我们可以总结出三条铁律: 四年一轮是常态、大涨之后必有深渊、现金流是唯一的“免死金牌”。“猪粮安天下” 同学们请记住:生猪产值在我国农业产值中占比极高,年消费量约5000万吨。这不仅是一个万亿级生意,更是事关民生与宏观经济稳定的“定海神针”。为什么这种价格波动如此难以驯服?我们需要拆解那一台左右市场的“天平”。在生猪市场,我们常说这是一场“两杆秤”的较量。但请注意,供给这杆秤要沉重得多。中国是全球最大的生猪生产国,产量占据全球50%。很多人问:进口猪肉能平抑猪价吗?答案是:很难。国内消费量约 5000万吨 ,而全球贸易量总共才800万吨。即便我们把全球能买到的肉都运来(实际上我国进口通常在100-200万吨),对国内供应的贡献也不到5%。 国内产量,才是真正的“压舱石”。虽然人口和收入水平决定了长期需求水位,但近年来国内消费已进入平台期(5000万吨上下)。现在的需求波动更多来自季节性(如春节灌香肠)和替代品(鸡肉价格)的干扰。维度 | 关键指标 | 核心逻辑 |

供给端(主导) | 能繁母猪存栏、仔猪出生数 | 远期天气预报:前者决定10-12个月后的出栏,后者决定6个月后的供应。 |

| 进口量/冻品库容率 | 短期缓冲器:进口量占比极小;冻品库容反映了屠宰场的“抄底”情绪。 |

需求端(被动) | 人均收入、经济周期 | 长期吃肉底气:老百姓兜里有钱,红烧肉才香。 |

| 季节性因素、餐饮景气度 | 短期脉冲:春节、开学季是旺季;夏季和节后是淡季。 |

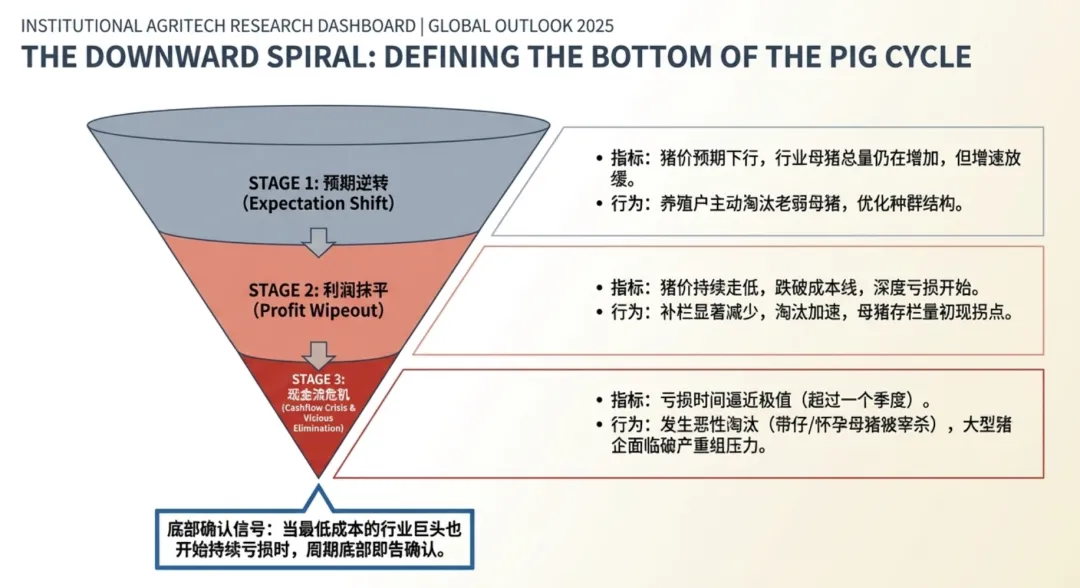

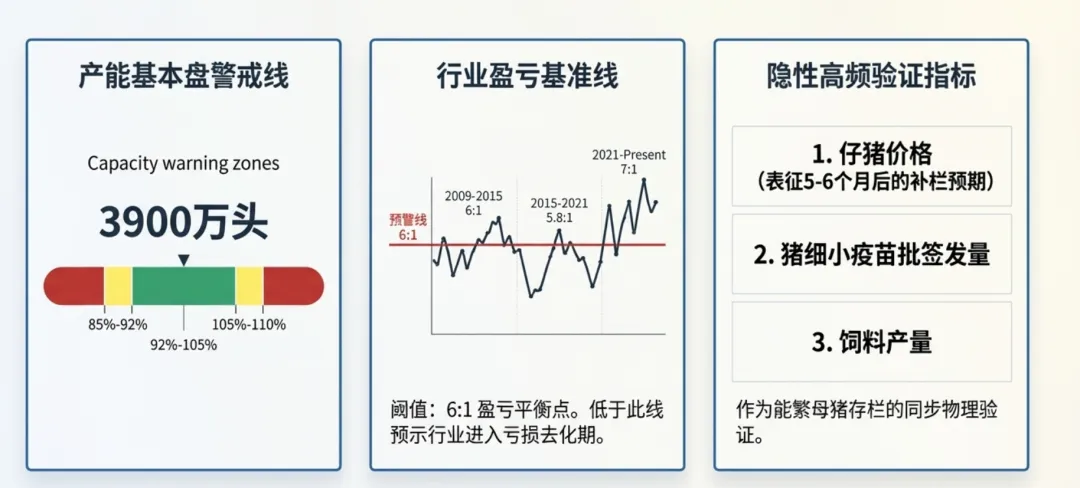

这些指标如何指挥养殖户的行为?我们需要看懂价格背后的“生物钟”。为什么猪价涨了,供应不能马上跟上?因为“二师兄”的生长需要时间。价格作为指挥棒,通过以下两个前瞻指标在跳舞:从母猪怀孕(4个月)到仔猪出栏(6个月),加上哺乳期,你今天看到的母猪数量,决定的是一年后的餐桌供应。这是一个中短期指标。如果现在的仔猪出生量激增,那么半年后,市场必然迎来供应高峰。这里有一个扎心的逻辑: 当价格最高峰时,养殖户往往疯狂补栏;但等这些猪长成出栏时,市场早已过剩。这就引出了一个关于“黎明前黑暗”的深度课题:产能是如何在绝望中出清的?当行业进入下行期,亏损会像多米诺骨牌一样传导。傅真等资深分析师将产能减少分为三个典型阶段:猪价尚在高位或微利,但聪明人已经预见到风暴。此时,养殖户开始“去弱留强”,淘汰产仔数低、年龄大的老母猪。 记住:此时母猪总数可能在降,但生产效率反而可能提升。猪价跌破成本线,亏损持续1-2个月。养殖户开始动真格,不再留后备母猪,行业能繁母猪存栏出现真正的统计学拐点。这是最惨烈的时候。由于长期亏损,全行业 资产负债率已逼近70%的历史高位 (2024年三季度平均水平)。当现金流断裂,养殖场不得不杀掉正在怀孕的母猪(带胎母猪),甚至是规模场(如曾经的傲农、天邦)出现债务违约。核心洞察: 紧盯着“猪王”牧原股份。即便它2024年利润暴增519%,但身上仍背负着 1101亿的巨额负债 。当强如牧原这样的成本领先者也出现季度性亏损时,说明市场已经跌无可跌,最后的一块遮羞布已被撕掉。想在周期中活下来并获利,你需要一套“底部探测工具包”。屠宰场收到的母猪比例异常升高,且出现大量怀胎母猪。牧原等一线企业的单季度亏损,是周期见底的“终极哨音”。这是一个极度有效的直觉指标:当“仔猪价格低于毛猪价格”时,说明养殖户对半年后的市场彻底丧失信心,连苗都不敢抓了。此时,往往就是周期的冰点。- [ 查看官方的“猪细小病毒疫苗”批签发量。如果这种保护母猪产仔的疫苗销量大跌,说明母猪存栏是真的干枯了。

- 走访饲料厂,确认母猪料和仔猪料的销量环比跌幅是否超20%。

- 重点询问家庭农场的“空栏率”。如果40%以上的猪舍都空了,机会就在眼前。

2024年是余震结束, 2025年将是新周期的起点,预期全年生猪均价在13-14元/公斤。 未来的竞争将从“扩规模”转向“提效率”,行业将形成“大型企业管育种/种猪、家庭农场管育肥”的精密分工。进入2026年,现在生猪价格已经创出新低,跌破10元/公斤,后续是否进入行业整体亏损,周期反转需要多久,还需确认。穿越周期,本质上是成本管理与人性的较量。请记住这三条行业金句:- “周期永远存在,但时间正在拉长”:随着规模化提升,周期可能从4年拉长至6-7年(参考美国模式),波动依然剧烈。

- “成本是唯一的护城河”:规模企业的硬指标是 PSY(每头母猪每年提供的断奶仔猪数)达到25头 (行业平均不足20头),以及 料肉比(Feed-to-Meat Ratio)维持在2.5-2.6 (中小企业通常在2.8-3.0)。

管理水平决定了谁能活过深秋,而成本优势决定了谁能拥有春天。 理解了猪周期,你就读懂了农业经济中最迷人也最残酷的真相。