这是星君的第90篇原创

做特懂债权融资的创业者

⬇️ 加我个人微信,免费领取

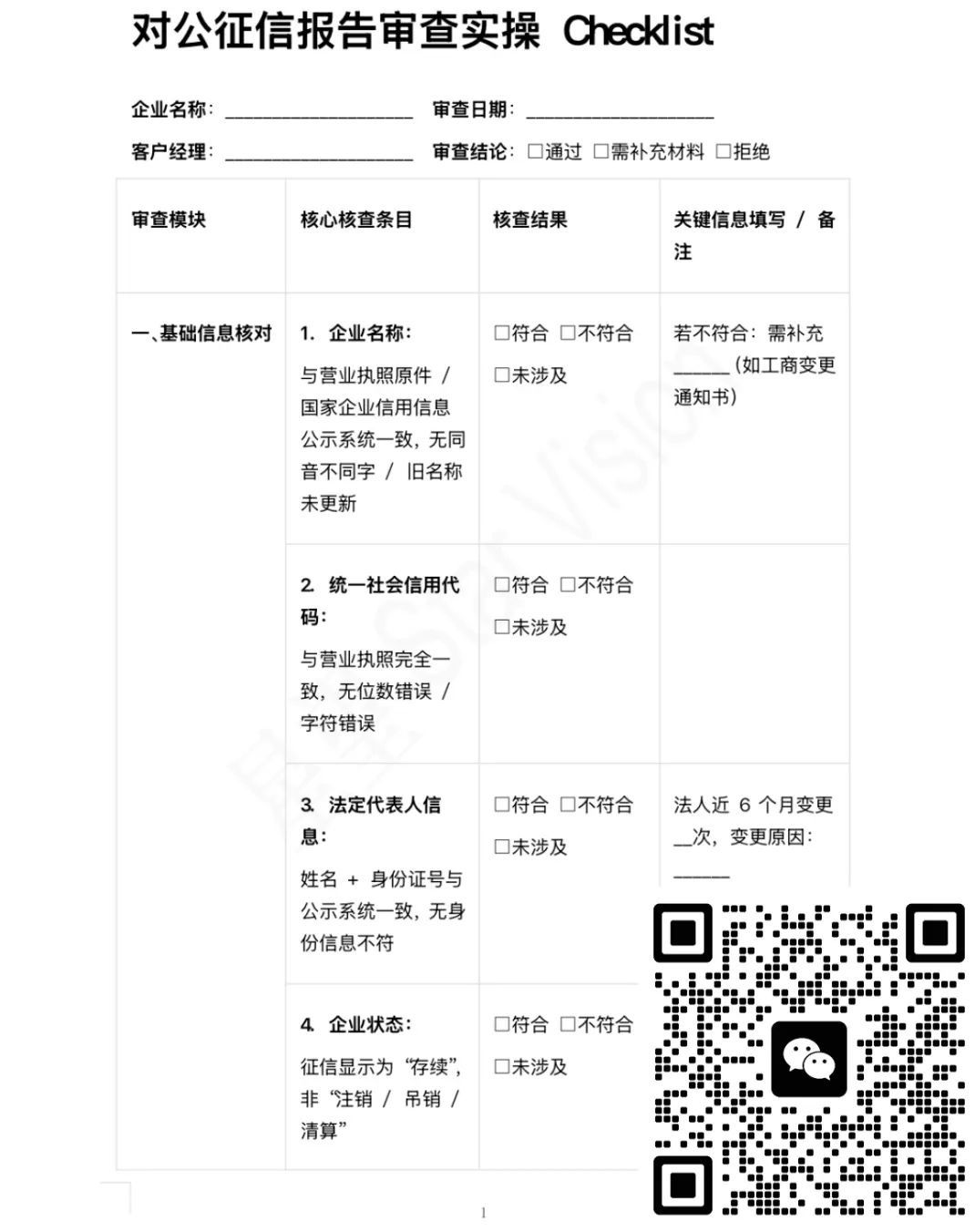

【企业征信报告审查要点-核对清单】

添加时请备注想要的文件名称

另有交流群,可加我微信邀请进群,包括一级市场、银行、融资租赁、保理、供应链、助贷等,分区域、行业垂直和商务交流。

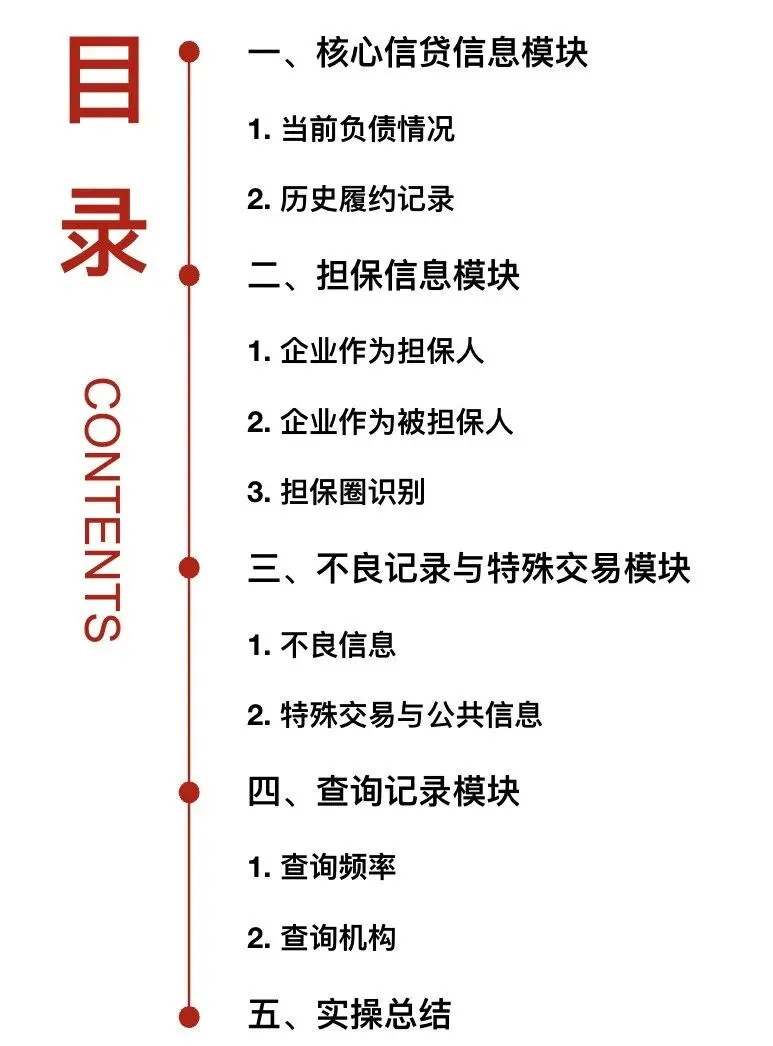

一、核心信贷信息模块:抓“负债匹配度”与“履约历史”

需结合企业财务报表交叉验证,避免“数据脱节”。

1. 当前负债情况:算“偿债压力”,防“过度融资”

(1)总负债规模统计(含表内+表外)

需统计的负债类型包括:短期贷款、中长期贷款、票据融资(银行承兑汇票、商业承兑汇票贴现)、信用证、保理融资、融资租赁;

(2)融资机构类型:看“融资渠道健康度”

若有融资租赁公司融资占比>30%(过高),或者涉及小贷公司、网贷平台,需警惕。(实操中需落实企业“为何选择高成本融资”,避免企业存在大规模的隐性负债/民间借贷);

若有“异地银行融资”,需核实资金的真实流向和业务的合理性(规避套取银行资金转贷,并从事脱离主业开展高风险经营的企业)。

2. 历史履约记录:查“还款意愿”,避“不良客户”

(1)逾期记录分析

看“近36个月逾期次数”:若出现逾期,直接归为高风险信号,并详细落实造成逾期的因素;

看“逾期金额与原因”:若逾期金额较小且次日就完成还款的情况,可给予一定容忍度,但也需要结合流水核实(逾期当日的其他银行账户余额充足,确认企业为管理疏漏,并非资金不足导致的逾期);若逾期金额较大且存续时间较长,即使当前征信正常,也需要详细落实企业是否有“隐性债务”;

(2)贷款分类状态:避“不良/关注类”陷阱

征信中“贷款分类”若有“次级、可疑、损失”类,直接拒贷;

若有“关注类”,需追问银行标注的具体原因,若涉及经营层面,需要进一步审慎尽调。

二、担保信息模块:拆“担保链”,防“风险传导”

对公业务中“担保圈风险”最易被忽视,需画“担保关系图”分析。

1. 企业作为担保人:算“或有负债”,防“代偿压力”

实操步骤:

统计企业对外担保总金额(征信“担保信息”栏),与企业净资产对比:若为一般民营企业对外担保金额较高,需评估“代偿能力”;若为国企、上市公司等优质主体可有所放宽(参照行内指引) ;

查“被担保企业情况”:需同步调取被担保企业的征信,若被担保企业有“逾期、关注类贷款”,则当前企业的“代偿风险”极高,需要审慎展业或者保持观察。

2. 企业作为被担保人:看“担保方资质”,防“担保失效”

重点查:担保方是否为“关联企业”(如母子公司互保);

实操提醒:若担保方是“自然人”(如法人、股东),需查该自然人的个人征信(是否有逾期、失信记录),同时核实其名下可变现资产(如房产、存款),避免“自然人担保流于形式”。

3. 担保圈识别:防“闭环风险”

实操方法:把企业及其担保方、被担保方列成清单,看是否形成“闭环”(如A担保B,B担保C,C担保A);

风险点:一旦担保圈中任意1家企业违约,会连锁导致其他企业代偿,风险快速传导,尽量规避存在互保的企业。

三、不良记录与特殊交易模块:查“红线信息”,直接排雷

1. 不良信息(绝对红线,无协商空间)

若征信中“不良记录”栏有“呆账、坏账、欠息超90天”,直接拒贷;

若有“资产处置记录”,需核实处置原因和处置时间;

2. 特殊交易与公共信息(隐性风险点)

(1)司法记录:查“是否被列入失信被执行人”(征信“公共信息”栏)、“有无未结诉讼/仲裁”(可结合“中国裁判文书网”交叉验证);

若企业或法人是“失信被执行人”,直接拒贷;

若有“大额诉讼”,需看诉讼类型(是“买卖合同纠纷”还是“借款纠纷”,前者可能影响营收,后者可能有隐性负债);

(2)行政处罚:查“税务、环保、市场监管处罚”(如偷税漏税、环保超标);

若有“税务大额处罚”或“环保限产/停产处罚”,需评估对企业经营的影响;

若处罚已“整改完成”并取得监管部门出具的证明,可降低风险预警等级。

四、查询记录模块:看“资金需求紧迫性”,防“多头借贷”

1. 查询频率:查“近6个月/12个月查询次数”

警戒线:近6个月“贷款审批/担保审批”查询次数>10次(多数银行通用标准,小微企业可放宽至15次,需结合企业规模调整),说明企业短期内急需资金,需要充分结合企业经营评估融资的真实需求与合理性;

实操区分:“贷后管理”查询次数多不影响(是银行常规检查),但“贷款审批”查询多需警惕(企业可能在“拆东墙补西墙”)。

2. 查询机构:看“融资渠道合理性”

若近6个月查询机构多为“小贷公司、网贷平台、典当行”,需落实具体原因;

若有“异地城商行/农商行”查询,需核实“跨区域融资”的真实用意(若无集团的属地背景,单纯跨区融资通常会是虚假融资/转贷等高风险行为),并深入评估授信风险;

若查询机构含“政策性银行”(如国开行、农发行),说明企业有政策支持项目,风险会相对较低。

五、实操总结:3个“必做动作”确保无遗漏

1. 交叉验证:征信数据必须与营业执照、财务报表、流水、官方公示信息对应;

2. 追问异常:遇到“法人变更频繁、担保金额大、查询次数多”等情况,必须结合企业的解释,通过材料(网银流水、合同等)验证真实性;

3. 画关系图:把企业、关联方、担保方的关系画成图,直观识别闭环担保、关联借贷风险。

我是星君

阅读更多:

阅读更多:

我组建了各行业垂直社群

包括银行、一级市场、融资租赁、助贷等

方便大家交流合作

加我个人微信,邀请进群

?

小红书

搜索星君/星君成长版

视频号

搜索星君在创业

#授信报告 #尽职调查 #企业征信 #征信报告 #企业征信报告 #银行授信报告 #银行授信 #企业信用报告 #企业贷款 #银行贷款 #银行对公客户经理