或扫码获取报告

分布式储能尚处于发展早期阶段,国内并无明确的分布式储能定义。本研究参考多份标准(如下表),对分布式储能研究范围界定为接入电压等级35kV以下,功率规模≤6MW的储能系统。

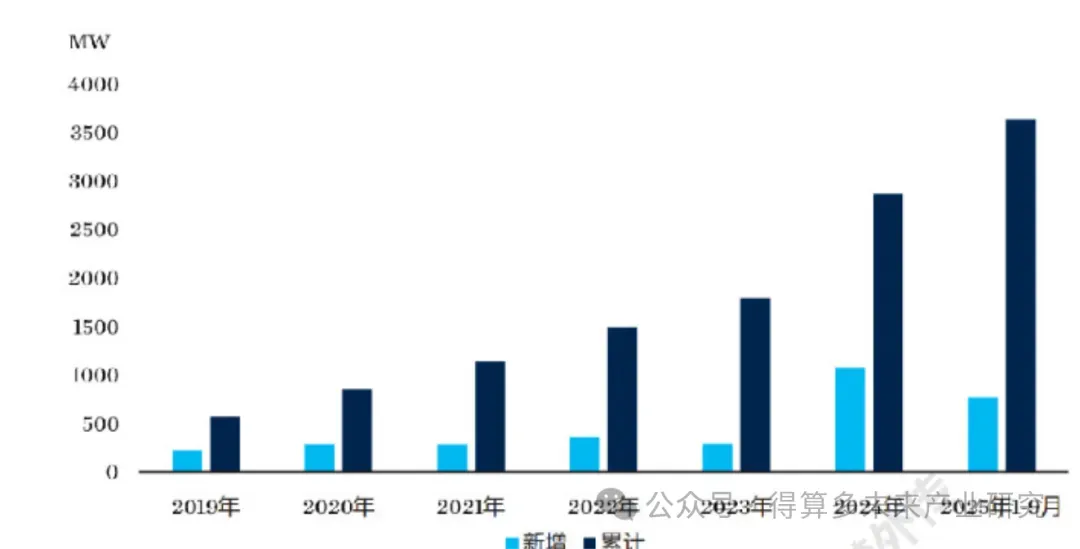

2019年到2025年前三季度国内分布式储能累计装机规模从570MW增长至3638MW。相比于集中式储能,分布式储能单个项目较小,开发难度较高,整体增速不及集中式储能。但2024年以来,随着集中式储能的竞争日趋激烈,更多企业将目光投向分布式储能,分布式储能增速明显加快。

技术分布来看,截至2025年9月,锂离子电池占国内分布式储能装机的92.77%,铅蓄电池占比4.53%,液流电池占比1.47%,其他技术类型占比较小。

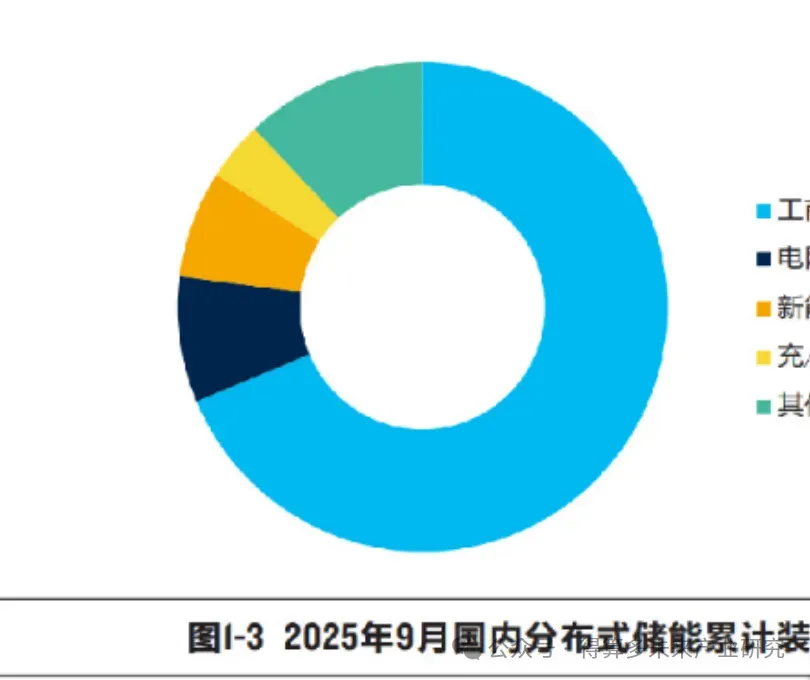

应用场景来看,截至2025年9月,国内分布式储能主要为工商业配储,占比达到68.70%;其次为电网侧分布式储能(包括变电站配储、台区储能等),占比8.30%;新能源配储位列第三,占比7.09%。

各省来看,截至2025年9月,江苏、广东、浙江等经济发达省份的分布式储能累计装机规模排名靠前。发达省份通常为购电省份,分时电价价差较高,且大型工商业用户较多,这有利于工商业储能实现分时电价套利。