手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

紫金矿业2025年财报纵横分析-20260325

日期:2026-03-26 14:07:22 来源:网络整理 作者:本站编辑

评论:0

紫金矿业2025年财报纵横分析-20260325

紫金矿业2025年财报纵横分析

第1章概述

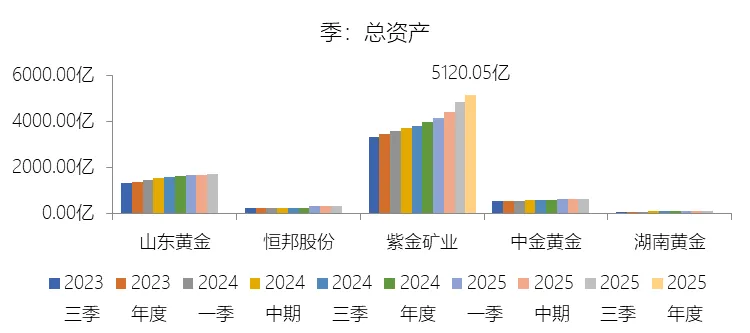

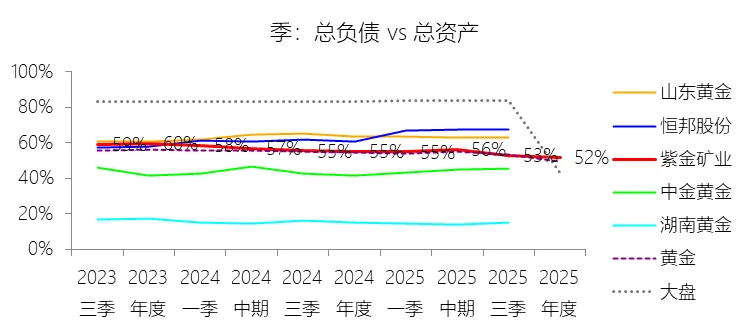

摘要:这份报告是对紫金矿业2025年度财务状况的系统性纵横分析,涵盖利润表、资产负债表、现金流量表及市值估值四大维度,并全程与黄金行业均值及主要同业(山东黄金、恒邦股份、中金黄金、湖南黄金)进行横向对比,同时追溯2015年以来的十年历史走势。在盈利层面,2025年公司实现了强劲的业绩爆发。营业收入达3490.79亿元,同比增长14.96%,驱动因素在于矿产金、矿产铜等核心产品实现了量价齐升,其中矿产金产量同比大增22.77%至89.54吨,同时阿基姆金矿等新并购资产开始贡献效益。更为突出的是利润端的扩张——净利润达638.22亿元,同比增长62.01%,净利率升至18.28%,这一增速远超收入端,主要得益于营业成本增速(4.35%)显著低于收入增速,叠加紫金黄金国际分拆上市及战略控股藏格矿业带来的投资收益与大幅公允价值变动收益。管理费用同比上升44.39%是本年度费用端的主要异常点,值得关注,但其成本管控的总体质量仍优于行业均值。在资产负债层面,2025年末总资产达5120.05亿元,较年初增长29.1%,增速大幅提升,主要来源于对藏格矿业、阿基姆金矿、瑞果多金矿等重大资产的并表,以及西藏巨龙铜矿二期、卡莫阿铜矿三期建成投产带动的固定资产增加。与此同时,紫金黄金国际香港上市募集287亿港元,令货币资金较年初激增106.93%,股东权益同比增长39.55%,直接拉低资产负债率至51.56%,同比下降3.63个百分点。十年维度来看,资产负债率虽仍高于行业均值约3.6个百分点,但长期处于趋势性下降通道,反映出公司随着世界级矿山进入产出红利期,财务结构持续优化。净资产收益率(ROE)达25.73%,较行业均值高出5.15个百分点,且呈长期上升趋势,彰显出优异的资本回报能力。在现金流层面,经营活动净现金流达754.30亿元,同比增长54.38%,内生造血能力显著增强;投资活动净现金流为-473.93亿元,绝对值同比增长47.01%,反映公司正处于并购扩张的爆发期;筹资活动则因港股IPO募资而由负转正,净现金流55.32亿元。整体来看,公司"经营造血支撑投资扩张"的资金循环逻辑清晰,且经营性现金流的获取效率长期优于行业均值。在市值与估值层面,2025年末总市值达9165.48亿元,较年初增长128.08%,A、H股全年涨幅分别约为128%和152%,市值跻身全球金属矿业前三。当前TTM市盈率约17倍,报告认为处于合理偏低区间——低于公司自身十年历史均值,更较黄金行业均值低约8倍;在归母净利润复合增速高达45.56%(2015-2024年)的背景下,PEG值处于较低水平,具备一定的估值吸引力。报告末尾亦列明主要风险:金属价格周期性波动对高度资源依赖型盈利的直接冲击;地缘政治与资源民族主义升温对海外项目运营的持续挑战;全球技术人才短缺与国际化领军人才断层带来的管理瓶颈;汇率利率波动与高资本开支下的流动性管理压力;以及安全环保事件和国际合规风险的潜在影响。

优劣:紫金矿业的十大优势: 第一,多金属协同的差异化战略构筑了强大的抗周期护城河。公司同时布局金、铜、锌、锂、钼等多个品种,在稳居黄金龙头的同时成长为亚洲唯一的百万吨级矿产铜生产商,有效抵御了单一品种价格波动的冲击,这是同类纯黄金企业所不具备的结构性优势。第二,"逆周期"海外并购能力堪称公司的核心基因。公司善于在行业低谷期以显著低于市场的成本锁定卡莫阿铜矿、丘卡卢-佩吉铜金矿、武里蒂卡金矿等世界级高品位资产,待周期反转后充分释放价值,这种"买在无人问津时、收益在众人追捧时"的逆向思维创造了持续的超额回报。第三,"矿石流五环归一"全流程自主技术体系奠定了领先的成本管控能力。公司主营矿产品的生产成本长期处于全球前20%水平,这一硬核技术优势使公司即便在金属价格低迷时期依然能够维持盈利,为穿越周期提供了坚实的安全垫。第四,盈利能力持续跨越式提升,且显著优于行业。2025年净利率达18.28%,ROE达25.73%,均大幅领先行业均值,过去十年净利润复合增速高达45.56%,比行业高出8.01个百分点,展现出极强的价值创造能力。第五,经营现金流质量卓越,内生造血能力强劲。2025年经营活动净现金流达754.30亿元,同比增长54.38%,占营业收入比例21.61%,长期高于行业均值2.07个百分点,"尽产尽销"的运营效率与高毛利自产矿业务的持续优化,确保了公司在任何经济周期下都拥有充沛的现金储备。第六,资本运作能力出色,融资渠道多元且成本具有竞争力。公司拥有A+H双上市平台,2025年更以全球黄金开采行业最大规模IPO完成紫金黄金国际港股上市,并以零息及亚太地区同类最高转股溢价率发行15亿美元可转债,充分体现了国际资本市场的高度认可与公司极强的融资议价能力。第七,资产规模与市值实现了历史性突破,全球竞争地位跃升至第一梯队。2025年末总资产达5120亿元、市值达9165亿元,十年间分别增长逾372%和430%,市值跻身全球金属矿业前三,在《福布斯》全球上市企业2000强中排名从2016年的第1175位跃升至2024年的第267位。第八,自主地质找矿实力突出,资源的内生增长形成良性循环。公司通过自主勘查约可增加50%的主营资源量,将地质实力转化为资产增量,形成"找矿—建设—投产—再找矿"的持续扩张闭环,资源储备具备内生可持续性。第九,费用结构精简高效,整体运营效率居于行业前列。管理费用率(2.59%)和财务费用率(0.95%)长期低于黄金行业均值,销售费用率仅0.24%,三项费用的综合管控能力显著优于同业,为利润释放创造了宽阔空间。第十,分红回报稳定且呈上升趋势,股东回报意识强。过去十年累计分红399.39亿元,平均股息率2.07%,高于行业均值0.64个百分点,2024年度分红同比增长53.23%,随盈利增长同步提升股东回报,体现了良好的资本分配纪律。十大劣势: 第一,资产负债率长期高于行业均值,财务杠杆偏重。尽管2025年末已降至51.56%,但十年平均负债率为58%,比黄金行业均值高3.6个百分点,长期借款、应付债券规模较大,在利率上行或金属价格大幅下跌的情景下,偿债压力和流动性风险将显著放大。第二,管理费用2025年大幅异常增长,内部管控面临挑战。管理费用同比暴增44.39%,增速远超营业收入增速(14.96%),管理费用率上升0.65个百分点至3.20%,显示随着公司规模急速扩张和并购资产持续并表,组织管理复杂度大幅上升,内部管控效率承压。第三,总资产周转率偏低且呈长期下降趋势,资产运营效率有待提升。2025年总资产周转率仅0.7次,低于行业均值,十年均值0.9次,且长期趋势向下,表明随着大规模资本性资产(固定资产、无形资产、长期股权投资)的持续积累,公司单位资产的营收转化效率在逐步摊薄。第四,投资活动现金流量净额持续且大幅为负,短期财务压力不容忽视。2025年投资净现金流出高达473.93亿元,同比扩大47.01%,十年累计净流出逾2200亿元,反映公司处于高强度资本开支阶段,若经营现金流出现意外收缩,资金缺口将直接考验流动性管理能力。第五,盈利高度依赖金属价格,周期性波动风险难以完全对冲。尽管多金属组合已具备一定的分散效应,但公司收入和利润归根结底仍高度依赖黄金、铜、锂等大宗商品价格,全球宏观经济下行、美联储货币政策收紧或供需格局逆转,都可能对业绩造成系统性冲击,这一底层风险无法通过内部管理完全消除。第六,海外资产占比高,地缘政治与资源民族主义风险持续上升。公司在刚果(金)、塞尔维亚、哥伦比亚、加纳、哈萨克斯坦等多个政治稳定性参差不齐的国家持有核心资产,随着大国博弈加剧与全球关键矿产国家化趋势升温,矿业税负攀升、政策环境恶化乃至资产被没收的尾部风险客观存在,且难以精确量化和规避。第七,国际化领军人才严重匮乏,"全球化战略与本土化管理"的矛盾已成深层制约。报告明确指出公司存在"日益全球化与局限的国内思维及管理方式"之间的结构性矛盾,国际化领军人才及主专业人才的断层是制约公司进一步全球化扩张的关键软实力瓶颈,且难以在短期内通过外部招募快速弥补。第八,归属母公司净利润占比偏低且趋于下降,少数股东利益分流不容忽视。2025年归母净利润517.77亿元,仅占总净利润的81.13%,且该比例长期低于行业均值1.1个百分点,并呈下降趋势,意味着大量利润流向少数股东,对A股股东的实际回报有一定稀释效应。第九,安全环保与极端气候风险持续存在,且随规模扩大而上升。矿业本身属于安全环保高风险行业,公司遍布全球的大型露天与地下矿山面临尾矿库、采矿坍塌、水资源污染等安全隐患,叠加全球极端天气频发和各国环保法规趋严,任何重大事故都可能对生产运营及ESG声誉造成难以短期修复的损伤。第十,国际合规风险与跨文化管理挑战日益凸显,曾被列入特定实体清单的历史警示不容淡忘。在复杂的国际政治经济环境下,国际规则、技术标准和合规要求的动态变化,以及跨文化管理的内在摩擦,要求公司必须持续投入构建合规治理能力与国际公关体系,否则在出口管制、融资渠道或合作伙伴资质方面存在被动受限的潜在风险。

第2章利润表

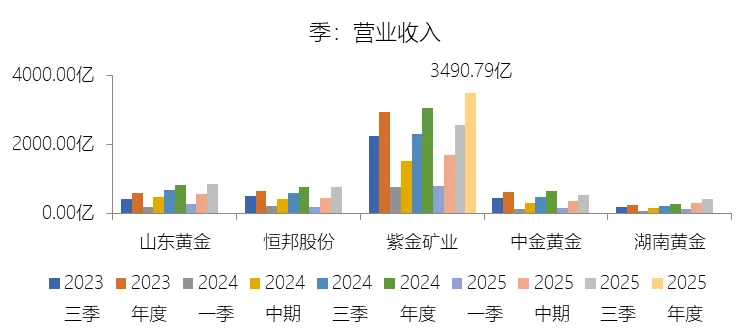

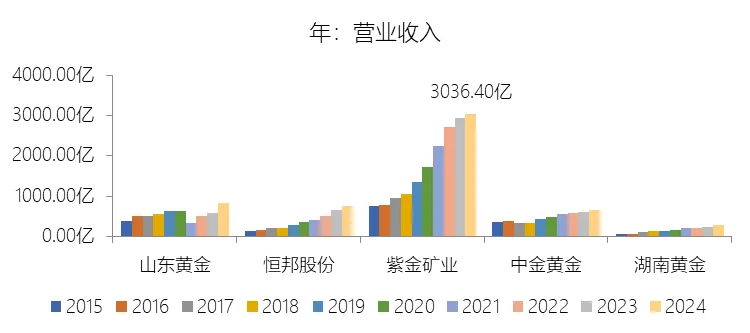

营业收入增长率:2025年,紫金矿业的营业收入为3490.79亿元,同比增长14.96%,增速同比上升11.48个百分点;2015-2024年(九年)增长308.65%,年复合增长16.93%,比黄金行业的复合增速高2.55个百分点,长期呈下降趋势。增速短期上升主要由于2025年公司主营矿产品实现了销量增加及价格上涨的“量价齐升”局面,特别是矿产金产量显著提升至89.54吨,同比增速达22.77%,且金、铜等金属价格在高位运行,叠加新并购的阿基姆金矿等优质资产开始贡献效益,共同推动了营业收入的快速增长。增速长期下降主要由于随着公司经营规模的跨越式增长,营收基数已大幅抬升(从2015年的743亿元增至2025年的3491亿元),在体量巨大的背景下,维持早期的高增长百分比难度增大,且长期增速受到全球经济复苏乏力、大宗商品市场周期性波动以及美元加息等外部宏观环境的制约。增速高于黄金行业的复合增速主要由于紫金矿业采取了金、铜、锌、锂等多金属协同发展的差异化战略,在保持黄金业务领先的同时,迅速成长为亚洲唯一的百万吨级矿产铜生产商,多金属组合有效抵御了单一品种的市场波动;同时,公司凭借出色的“逆周期”海外并购能力和自主地质找矿实力,在全球范围内配置了卡莫阿铜矿、丘卡卢-佩吉铜金矿、武里蒂卡金矿等一批高品位、低成本的世界级资产,并依托“矿石流五环归一”等全流程自主技术和工程建设优势,实现了项目的高效开发与产能快速爬坡,使其在资源储量、产量规模及经济指标的增长动能上显著优于纯黄金行业企业。

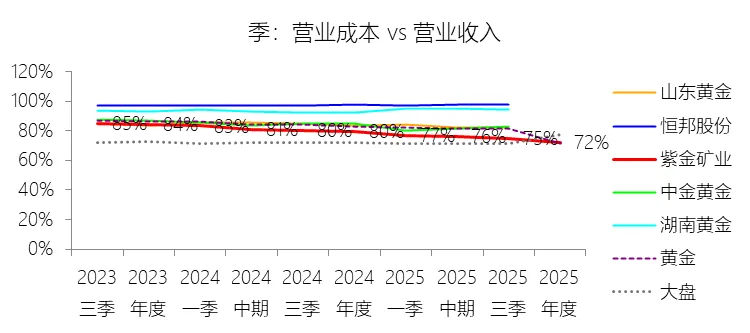

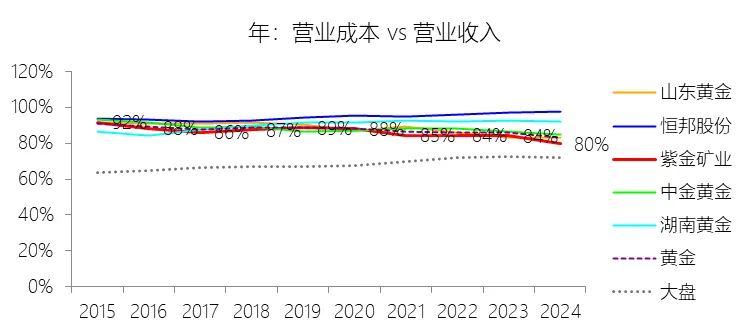

营业成本:2025年,紫金矿业的营业成本为2522.89亿元,同比增长4.35%,与营业收入的比例为72.27%(营业成本率,即1-毛利率),同比下降7.35个百分点;2015-2024年(十年),此项合计为14904.02亿元,平均比例为84.98%,比黄金行业的均值低1.84个百分点,长期呈下降趋势。

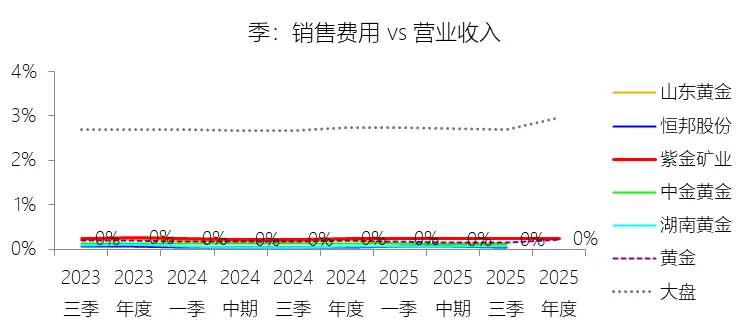

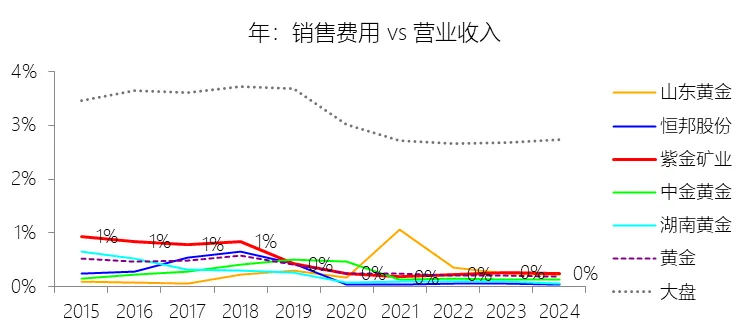

销售费用:2025年,紫金矿业的销售费用为8.50亿元,同比增长15.21%,与营业收入的比例为0.24%(销售费用率),同比略微上升;2015-2024年(十年),此项合计为65.34亿元,平均比例为0.37%,比黄金行业的均值高0.07个百分点,长期呈下降趋势。

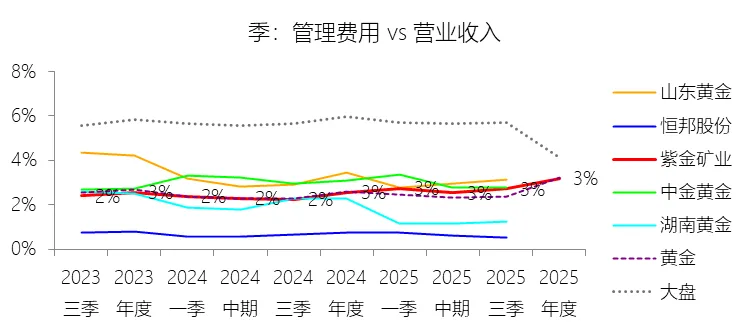

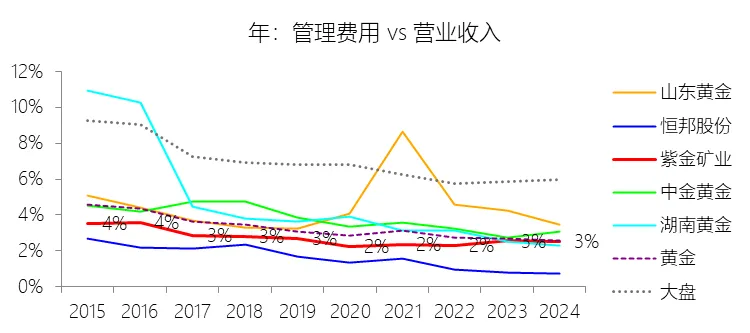

管理费用:2025年,紫金矿业的管理费用为111.59亿元,同比增长44.39%,与营业收入的比例为3.20%(管理费用率),同比上升0.65个百分点;2015-2024年(十年),此项合计为454.63亿元,平均比例为2.59%,比黄金行业的均值低0.49个百分点,长期呈下降趋势。

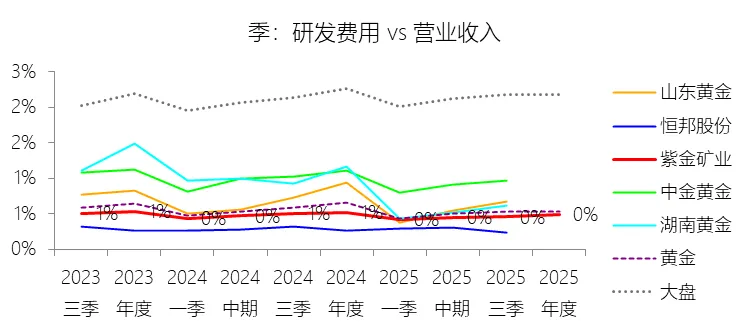

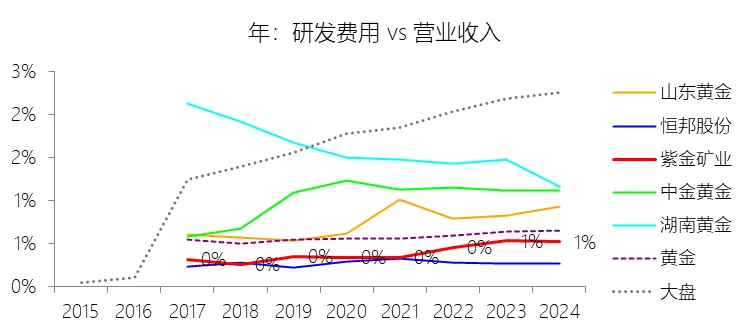

研发费用:2025年,紫金矿业的研发费用为17.15亿元,同比增长8.38%,与营业收入的比例为0.49%(研发费用率),同比下降0.03个百分点;2015-2024年(十年),此项合计为67.84亿元,平均比例为0.39%,比黄金行业的均值低0.14个百分点,长期呈上升趋势。

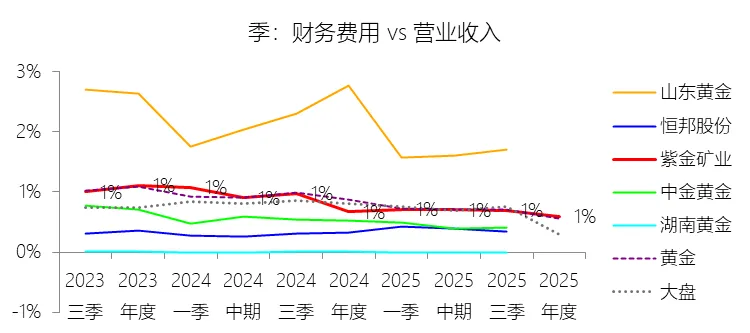

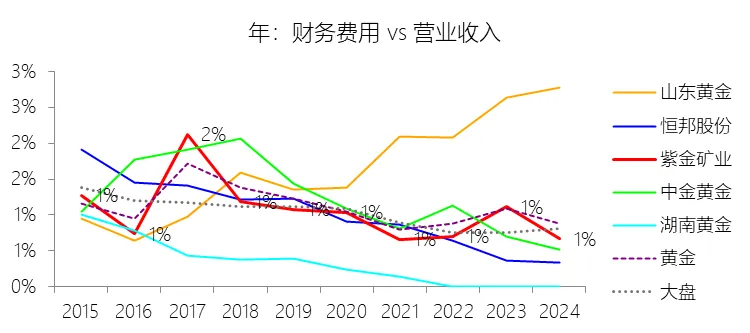

财务费用:2025年,紫金矿业的财务费用为20.83亿元,同比增长2.65%,与营业收入的比例为0.60%,同比下降0.07个百分点;2015-2024年(十年),此项合计为167.45亿元,平均比例为0.95%,比黄金行业的均值低0.1个百分点,长期呈下降趋势。

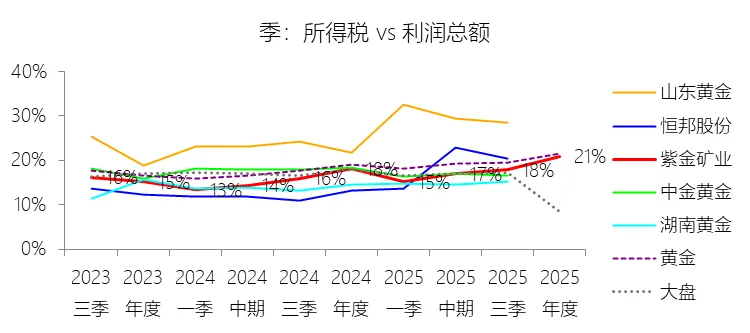

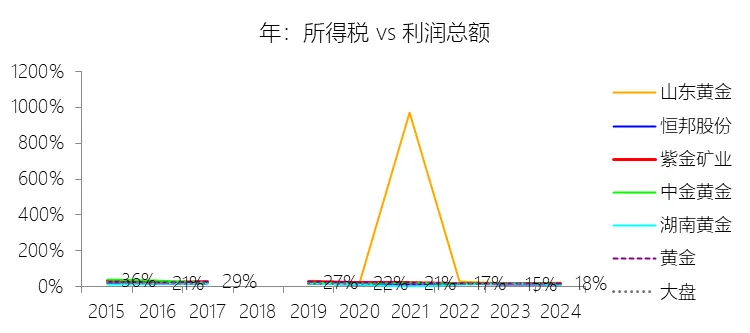

所得税率:2025年,紫金矿业的所得税为169.30亿元,同比增长94.94%,与利润总额的比例为20.97%(所得税率),同比上升2.9个百分点;2015-2024年(十年),此项合计为321.04亿元,平均比例为19.97%,比黄金行业的均值低1.42个百分点,长期呈下降趋势。

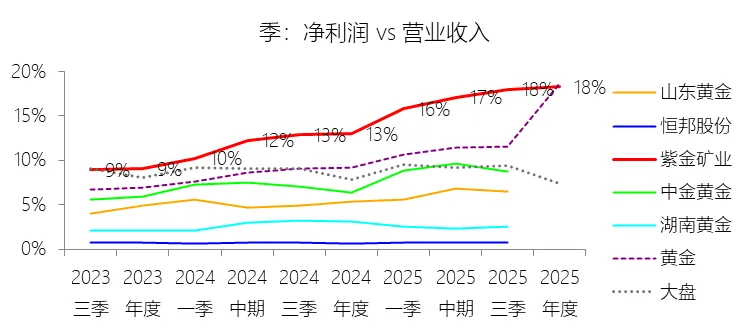

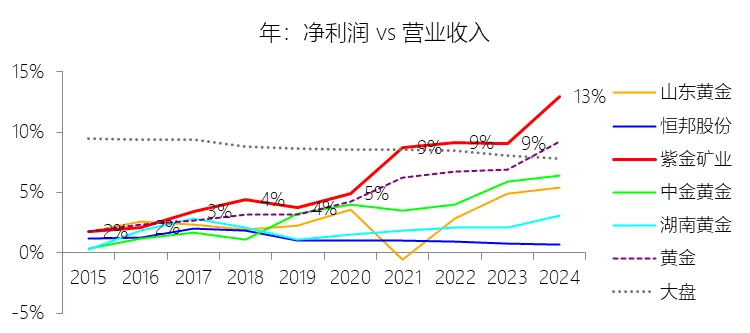

净利率:2025年,紫金矿业的净利润为638.22亿元,同比增长62.01%,与营业收入的比例为18.28%(净利率),同比上升5.31个百分点;2015-2024年(十年),此项合计为1347.78亿元,平均比例为7.69%,比黄金行业的均值高2.12个百分点,长期呈上升趋势。比例短期上升主要由于2025年公司核心矿产品实现了“量价齐升”,特别是矿产金产量显著增长22.77%,而营业成本增速(4.35%)远低于营业收入增速(14.96%),导致营业成本率同比大幅下降7.35个百分点,毛利水平显著提升;同时,公司通过分拆紫金黄金国际上市及战略控股藏格矿业等资本运作,带来了可观的投资收益及高达210.45%的公允价值变动收益,加之财务费用保持极低增长,使得净利润增速(62.01%)远高于营收增速,拉动净利率大幅冲高。比例长期上升主要由于公司战略性地构建了以“金、铜、锂”为主的优质资产组合,通过“逆周期”海外并购获取了卡莫阿铜矿、丘卡卢-佩吉铜金矿等一批高品位、低成本的世界级矿山,使铜和黄金的生产成本长期处于全球前20%的领先水平;此外,公司持续推行“提质、控本、增效”方针,依托“矿石流五环归一”全流程自主技术体系,实现了从找矿勘探到项目运营的高效协同,显著降低了单位固定成本和投资成本,驱动盈利能力跨越式增长。比例高于黄金行业的均值主要由于紫金矿业拥有极高比例的高毛利自产矿业务,相比于行业内许多依赖低毛利冶炼贸易业务的同行,其资源自给率和业务含金量更高;同时,公司展现出极强的成本管控和规模效应,其管理费用率(2.59%)和财务费用率(0.95%)均长期低于行业平均水平;此外,公司“金铜并举”的多金属协同战略有效抵御了单一品种的市场周期波动,在铜、锂等板块的高增长红利支撑下,其整体盈利质量和净利率表现始终稳居行业第一梯队。

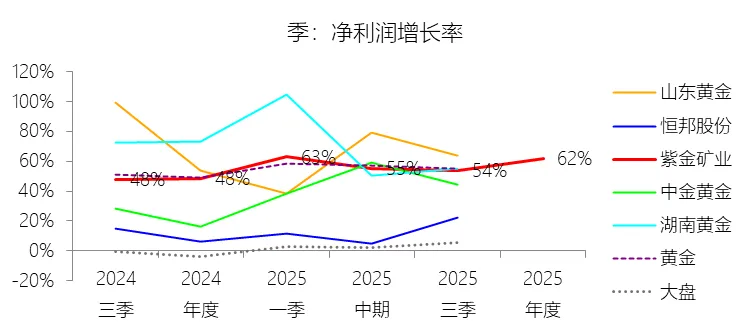

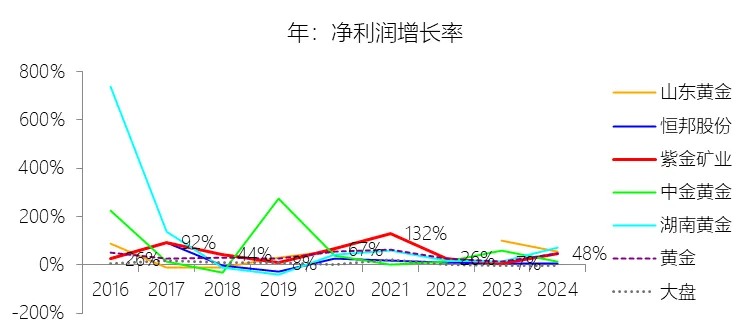

净利润增长率:2025年,紫金矿业的净利润为638.22亿元,同比增长62.01%,增速同比上升13.58个百分点;2015-2024年(九年)增长2833.88%,年复合增长45.56%,比黄金行业的复合增速高8.01个百分点,长期呈下降趋势。

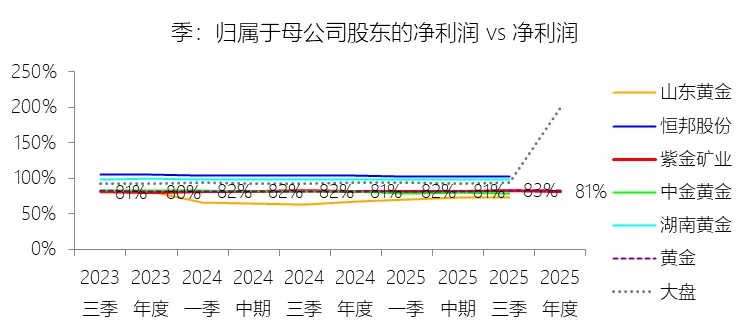

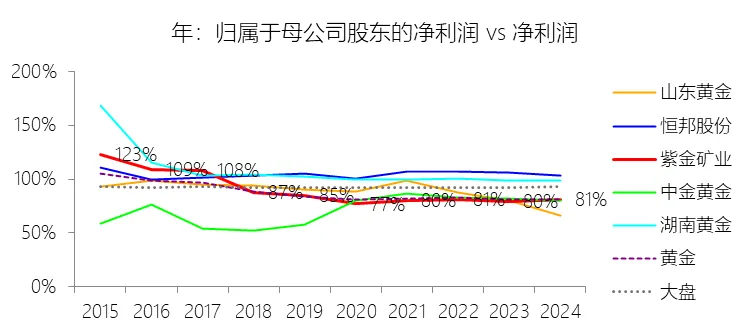

归属于母公司股东的净利润:2025年,紫金矿业的归属于母公司股东的净利润为517.77亿元,同比增长61.55%,与净利润的比例为81.13%,同比下降0.23个百分点;2015-2024年(十年),此项合计为1107.74亿元,平均比例为82.19%,比黄金行业的均值低1.1个百分点,长期呈下降趋势。

第3章资产负债表

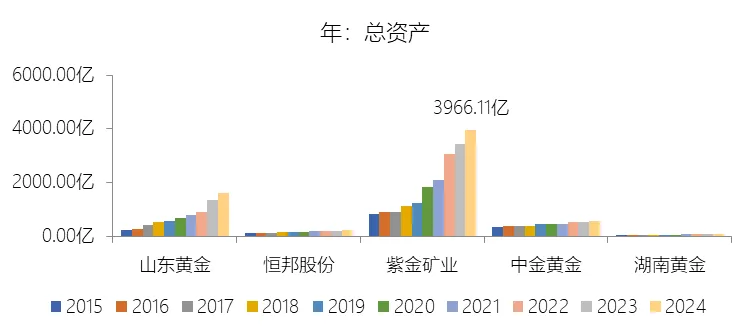

总资产增长率:2025年末,紫金矿业的总资产为5120.05亿元,对比年初增长29.1%,增速同比(去年同期)上升13.47个百分点;2015-2024年(九年)增长372.64%,年复合增长18.84%,比黄金行业的复合增速高2.51个百分点,长期呈上升趋势。增速短期上升主要由于2025年公司实施了包括控股藏格矿业、收购阿基姆金矿和瑞果多金矿在内的多项重磅并购,通过对这些优质矿产资产的并表显著增厚了总资产规模;同时,紫金黄金国际在香港分拆上市募集资金287亿港元,直接导致公司期末货币资金较年初大幅增长106.93%,叠加西藏巨龙铜矿二期、卡莫阿铜矿三期等重大项目如期建成投产带动的固定资产快速增加,共同驱动了资产规模的爆发式扩张。增速长期上升主要由于公司长期坚定执行“资源优先”和“逆周期”全球并购策略,从2015年起通过持续收购卡莫阿、佩吉、武里蒂卡、巨龙、罗斯贝尔等一批世界级高品位矿山,实现了资产体量的跨越式增长,总资产从2015年的839亿元增长至2025年的5120亿元;此外,公司依托“矿石流五环归一”全流程自主技术体系,通过自主勘查增加约50%的主营资源量,并将这些资源高效转化为产能和利润,形成了金、铜、锂等多金属协同扩张的稳健资产循环机制。增速高于黄金行业的复合增速主要由于公司采取了差异化的“金铜并举”及多元化发展战略,在稳居黄金龙头地位的同时,迅速成长为亚洲第一、全球前三的铜生产商,并前瞻性布局锂、钼等新能源新材料矿产,其资产增长点显著多于传统纯黄金企业,有效抵御了单一品种的市场波动;同时,公司凭借卓越的“紫金速度”和极强的价值重塑能力,能以显著低于行业平均水平的成本获取并开发资源,这种高效的资本回报与再投入能力使其在资产扩张的持久性与速度上均处于行业领先地位。

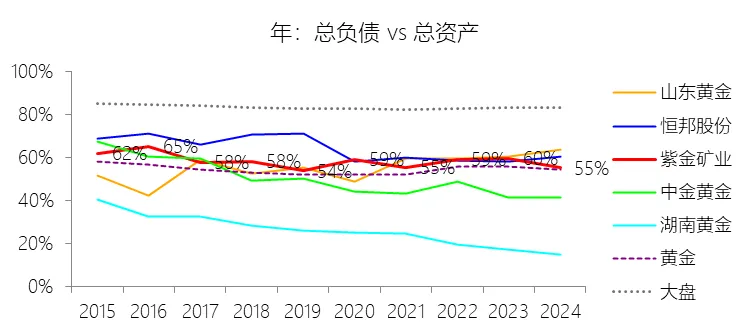

负债率:2025年末,紫金矿业的总负债为2639.83亿元,对比年初增长20.61%,与总资产的比例为51.56%(负债率),同比下降3.63个百分点;2015-2024年(十年),此项与总资产的平均比例为58.00%,比黄金行业的均值高3.6个百分点,长期呈下降趋势。比例短期下降主要由于2025年公司总资产受并购和融资驱动实现了29.1%的高速增长,其增速明显高于总负债增速(20.61%),导致资产负债率被动摊薄;特别是紫金黄金国际在香港上市募集资金287亿港元,直接推动股东权益较年初大幅增长39.55%,显著优化了资本结构。此外,公司2025年盈利能力爆发式增强,经营活动现金流量净额达到754.30亿元,充足的内生现金流减少了对新增债务的依赖,并支持了部分高息债务的置换与偿还。比例长期下降主要由于随着卡莫阿铜矿、丘卡卢-佩吉铜金矿、巨龙铜矿等前期并购的世界级资产相继建成投产,公司进入了产出红利期,强大的造血能力使得公司依靠自身积累即可基本覆盖矿山建设和并购支出,逐步降低了财务杠杆;同时,公司持续实施稳健的财务策略,通过发行零息可转债、中期票据等低成本融资工具优化债务结构,在保持业务跨越式增长的同时,实现了负债率的趋势性回落。比例高于黄金行业的均值主要由于紫金矿业采取了与纯黄金行业企业不同的“逆周期”全球扩张战略,其金、铜、锂等多金属协同发展的特大型矿山项目建设需要远超同业的资金投入,这种资本密集型的扩张模式决定了其初期需要维持较高的财务杠杆;同时,公司通过大规模并购配置全球资源,虽然导致长期借款和应付债券规模较大,但凭借其显著低于行业平均水平的融资成本、极强的存货变现能力以及优异的经营性现金流表现,确保了在较高负债比例下的财务安全性与运营效能。

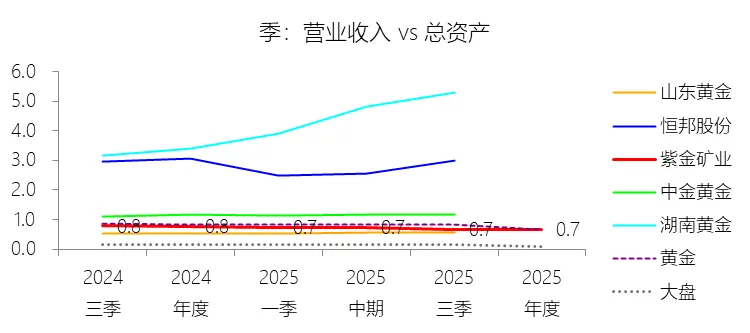

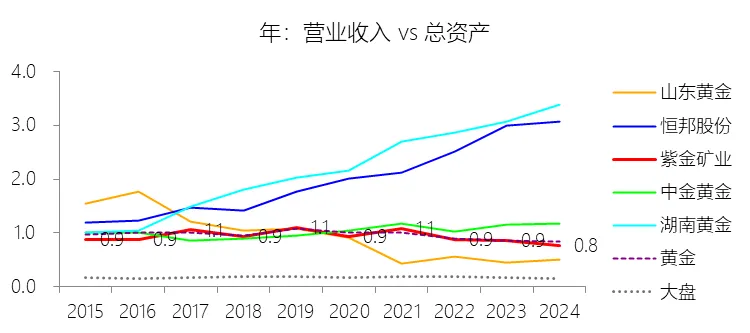

总资产周转率:2025年,紫金矿业的总资产周转率为0.7次,同比下降0.08次;2015-2024年(十年),平均总资产周转率为0.9次,比黄金行业的均值低0.03次,长期呈下降趋势。

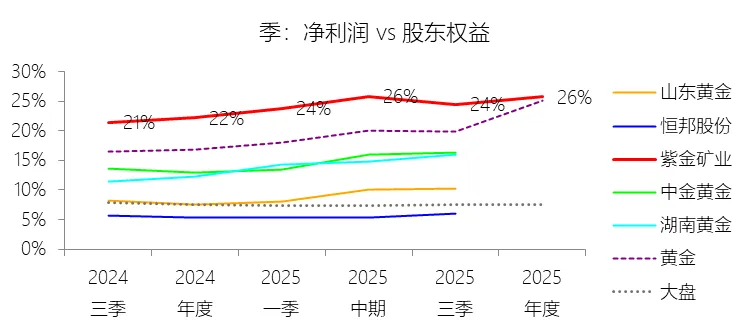

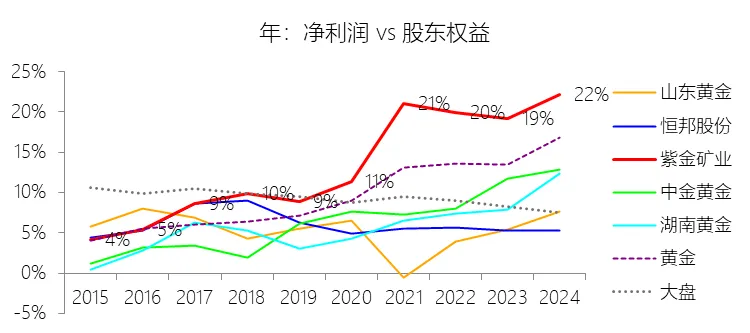

净资产收益率:2025年末,紫金矿业的股东权益为2480.23亿元,对比年初增长39.55%,净利润与股东权益的比例为25.73%(TTM净资产收益率),同比上升3.57个百分点;2015-2024年(十年),净利润与股东权益的平均比例为16.58%,比黄金行业的均值高5.15个百分点,长期呈上升趋势。

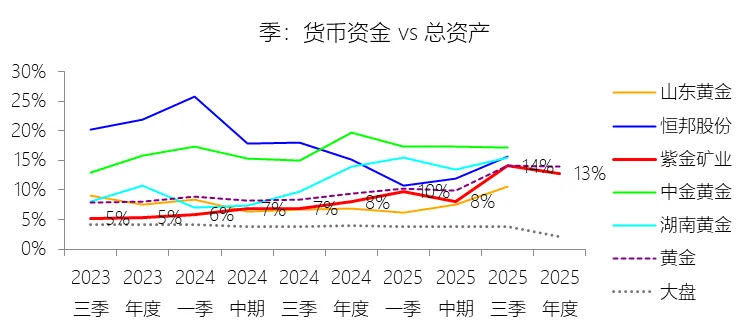

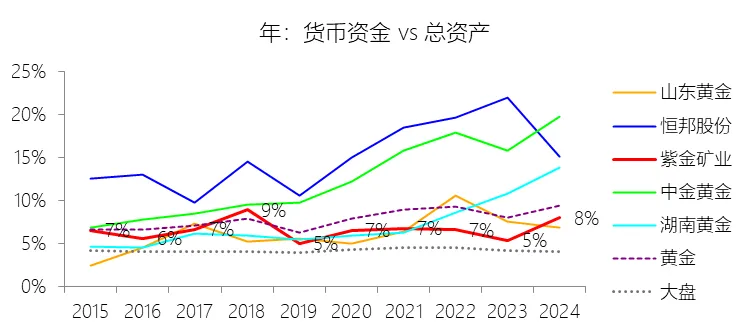

货币资金:2025年末,紫金矿业的货币资金为655.77亿元,对比年初增长106.93%,与总资产的比例为12.81%,同比上升4.82个百分点;2015-2024年(十年),此项与总资产的平均比例为6.68%,比黄金行业的均值低1.55个百分点,长期呈上升趋势。

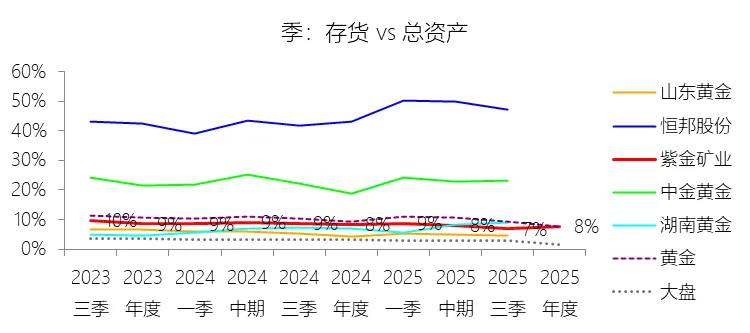

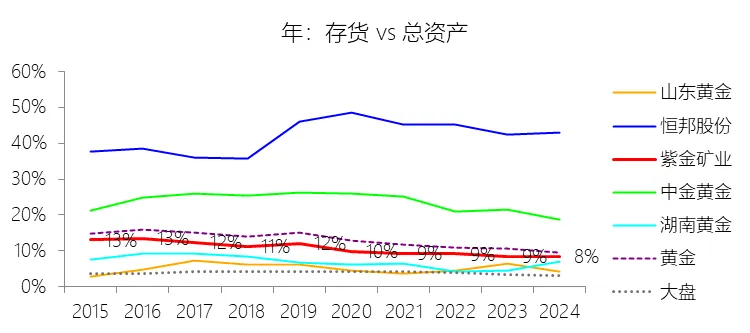

存货:2025年末,紫金矿业的存货为396.13亿元,对比年初增长18.91%,与总资产的比例为7.74%,同比下降0.66个百分点;2015-2024年(十年),此项与总资产的平均比例为9.80%,比黄金行业的均值低2.32个百分点,长期呈下降趋势。

固定资产:2025年末,紫金矿业的固定资产为1170.42亿元,对比年初增长26.8%,与总资产的比例为22.86%,同比下降0.41个百分点;2015-2024年(十年),此项与总资产的平均比例为26.63%,比黄金行业的均值低2.01个百分点,长期呈下降趋势。

在建工程:2025年末,紫金矿业的在建工程为420.49亿元,对比年初增长4.98%,与总资产的比例为8.21%,同比下降1.89个百分点;2015-2024年(十年),此项与总资产的平均比例为8.07%,比黄金行业的均值高1.37个百分点,长期呈上升趋势。

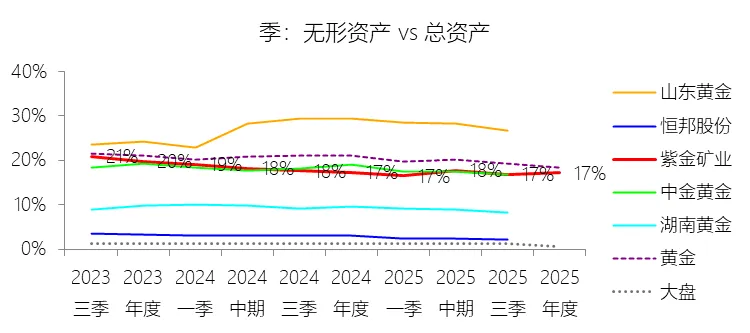

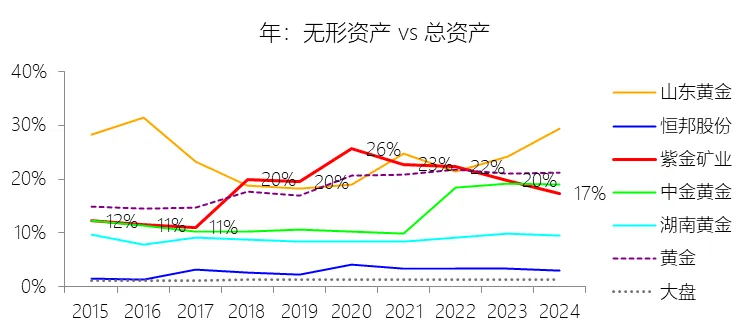

无形资产:2025年末,紫金矿业的无形资产为881.67亿元,对比年初增长28.55%,与总资产的比例为17.22%,同比下降0.07个百分点;2015-2024年(十年),此项与总资产的平均比例为19.43%,比黄金行业的均值低0.17个百分点,长期呈上升趋势。

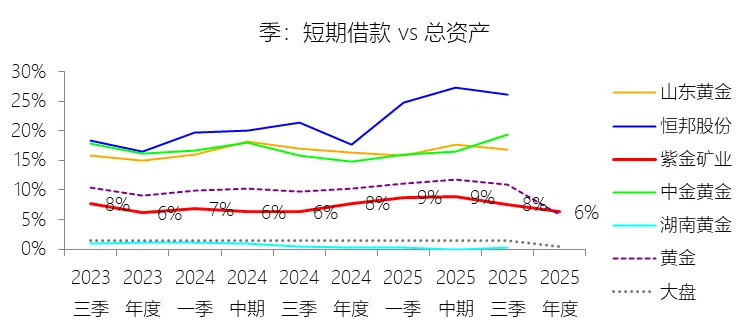

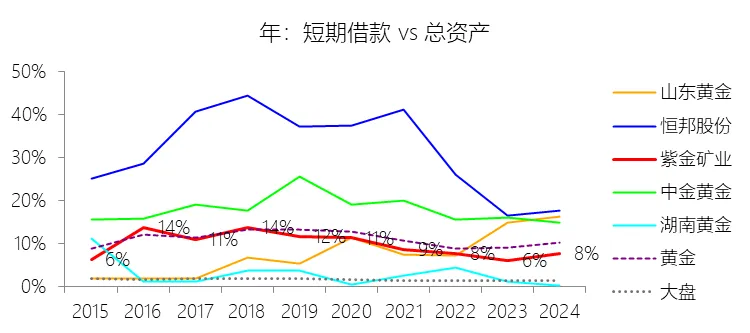

短期借款:2025年末,紫金矿业的短期借款为323.54亿元,对比年初增长5.34%,与总资产的比例为6.32%,同比下降1.42个百分点;2015-2024年(十年),此项与总资产的平均比例为8.88%,比黄金行业的均值低1.78个百分点,长期呈下降趋势。

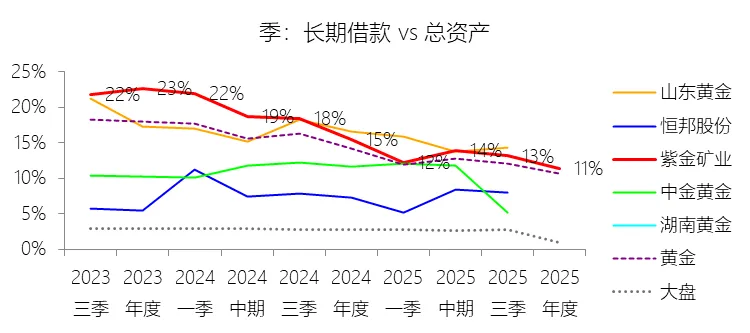

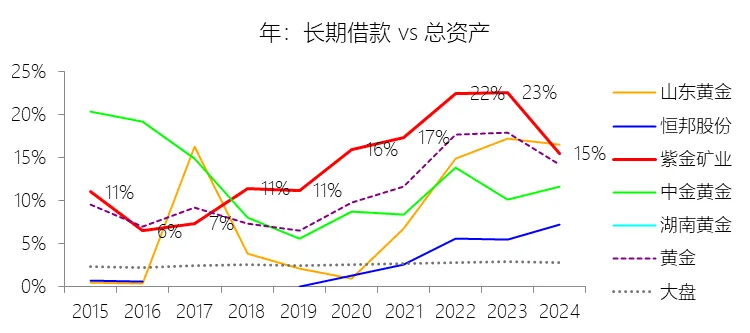

长期借款:2025年末,紫金矿业的长期借款为585.04亿元,对比年初减少4.8%,与总资产的比例为11.43%,同比下降4.07个百分点;2015-2024年(十年),此项与总资产的平均比例为16.60%,比黄金行业的均值高3.93个百分点,长期呈上升趋势。

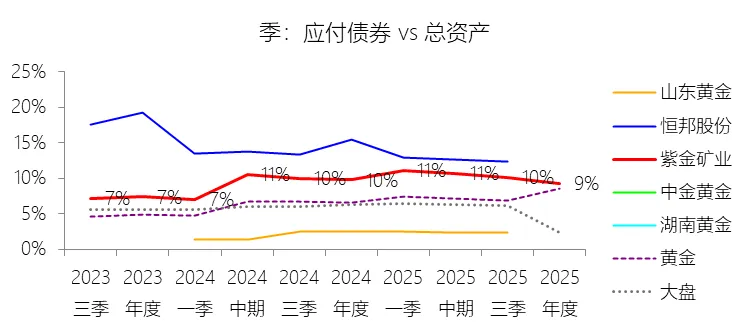

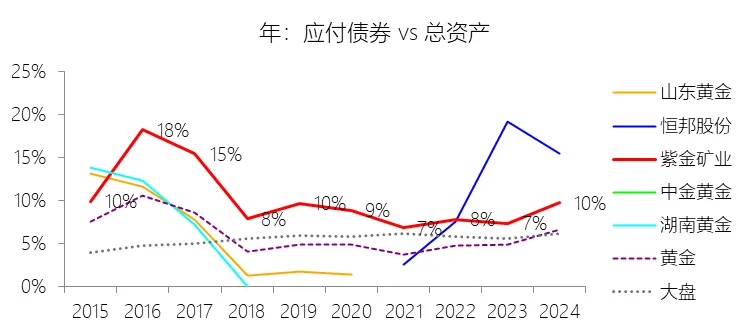

应付债券:2025年末,紫金矿业的应付债券为473.62亿元,对比年初增长22.38%,与总资产的比例为9.25%,同比下降0.51个百分点;2015-2024年(十年),此项与总资产的平均比例为9.17%,比黄金行业的均值高3.49个百分点,长期呈下降趋势。

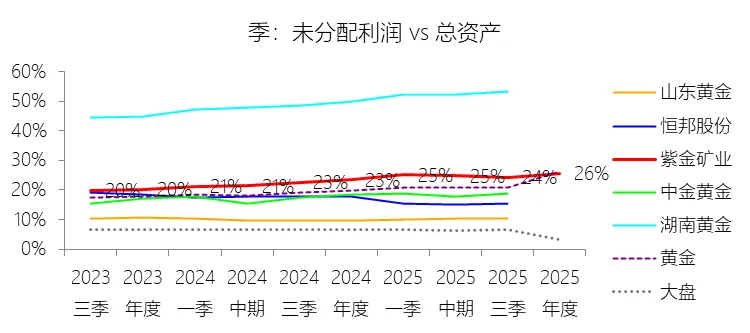

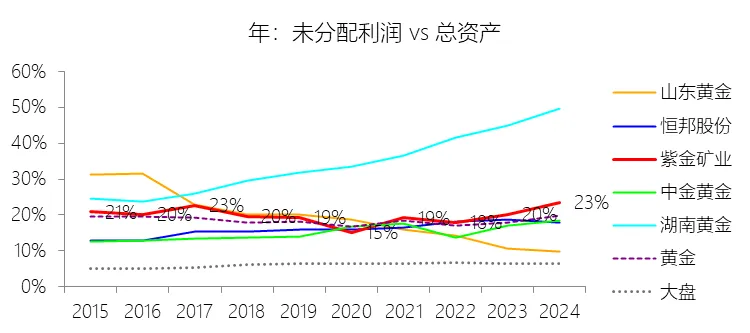

未分配利润:2025年末,紫金矿业的未分配利润为1315.55亿元,对比年初增长41.34%,与总资产的比例为25.69%,同比上升2.23个百分点;2015-2024年(十年),此项与总资产的平均比例为19.98%,比黄金行业的均值高1.64个百分点,长期呈下降趋势。

第4章现金流量表

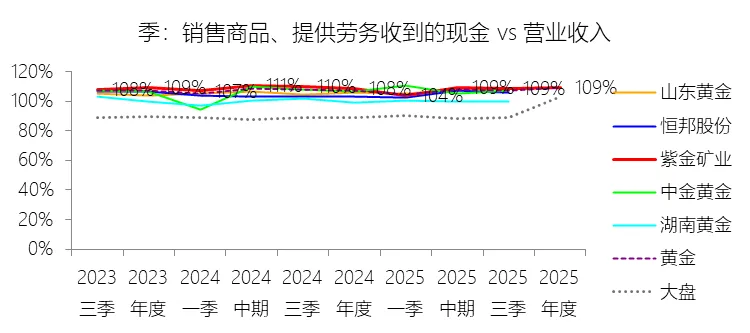

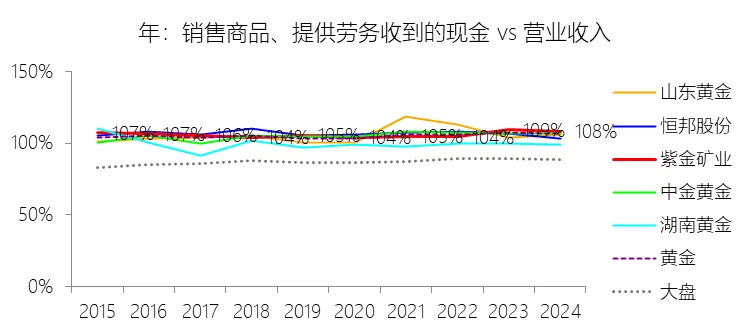

销售商品、提供劳务收到的现金:2025年,紫金矿业的销售商品、提供劳务收到的现金为3815.85亿元,同比增长15.85%,与营业收入的比例为109.31%,同比上升0.83个百分点;2015-2024年(十年),此项合计为18647.57亿元,平均比例为106.33%,比黄金行业的均值高0.68个百分点,长期呈上升趋势。

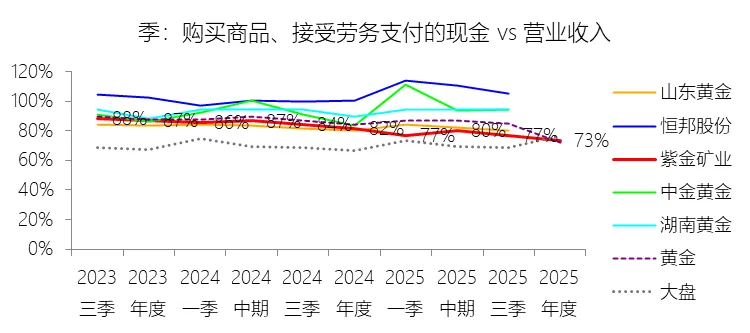

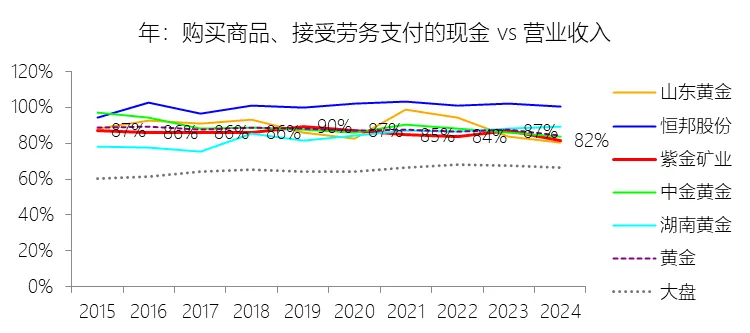

购买商品、接受劳务支付的现金:2025年,紫金矿业的购买商品、接受劳务支付的现金为2565.25亿元,同比增长3.57%,与营业收入的比例为73.49%,同比下降8.08个百分点;2015-2024年(十年),此项合计为14965.18亿元,平均比例为85.33%,比黄金行业的均值低1.81个百分点,长期呈下降趋势。

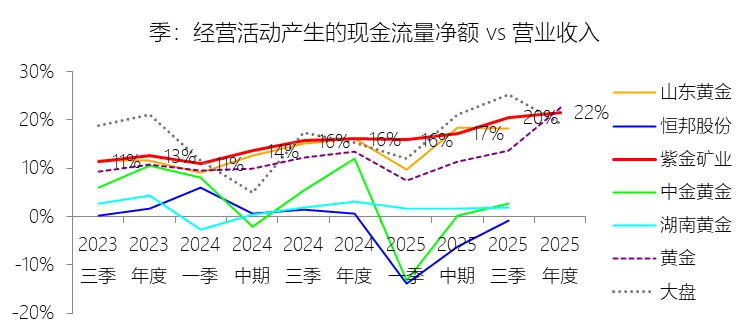

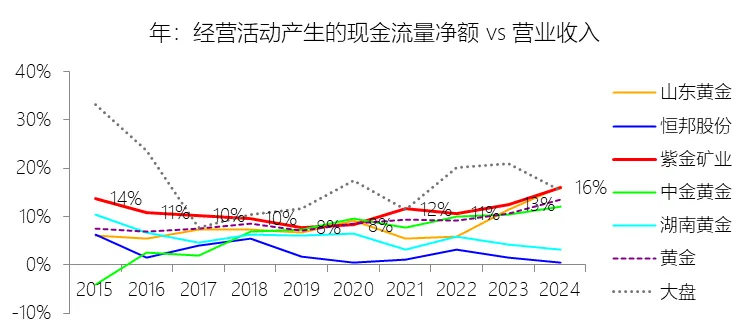

经营活动产生的现金流量净额:2025年,紫金矿业的经营活动产生的现金流量净额为754.30亿元,同比增长54.38%,与营业收入的比例为21.61%,同比上升5.52个百分点;2015-2024年(十年),此项合计为2042.74亿元,平均比例为11.65%,比黄金行业的均值高2.07个百分点,长期呈上升趋势。比例短期上升主要由于2025年公司核心矿产品实现了“量价齐升”的良好态势,特别是矿产金和矿产铜的产量及毛利显著增加,使得经营活动现金流入随盈利能力同步爆发式增长;同时,公司在2025年显著加强了应收应付项目的精细化管理,提高了营运资金的周转效率,导致经营性净现金流的增速(54.38%)远高于营业收入增速(14.96%),驱动该比例大幅上行。比例长期上升主要由于公司坚定执行“资源优先”战略,随着卡莫阿铜矿、佩吉铜金矿及巨龙铜矿等前期并购的一批世界级高品位矿山相继建成投产,公司进入了产出红利期,高毛利的自产矿业务在营收中的占比持续优化,增强了“造血”能力;此外,公司持续推行“提质、控本、增效”方针,依托“矿石流五环归一”全流程自主技术体系,实现了矿产品的“尽产尽销”和高效存货变现,使得经营现金流呈现出跨越式增长的长期趋势。比例高于黄金行业的均值主要由于紫金矿业拥有极高比例的资源自给率和优质资产组合,相比行业内许多高度依赖低毛利冶炼贸易业务、现金流弹性较小的企业,其专注于高利润率采矿业务的模式具有更强的获现能力;同时,公司“金、铜、锌、锂”等多金属协同发展的战略有效抵御了单一黄金品种的市场波动风险,叠加其在同业中领先的成本管控能力与融资信誉优势,确保了在不同经济周期下均能保持显著优于行业平均水平的经营现金流获取效率。

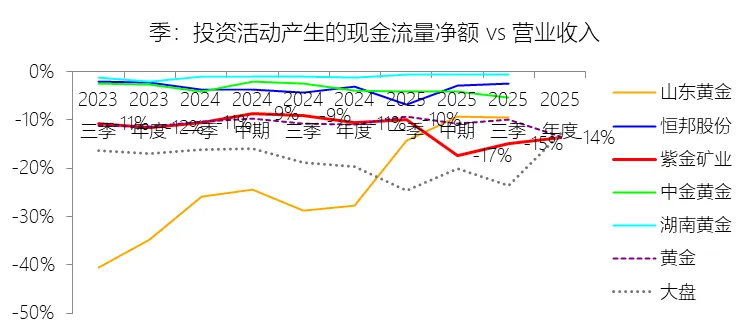

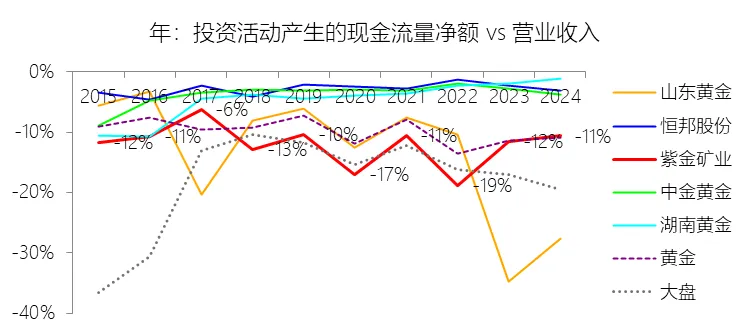

投资活动产生的现金流量净额:2025年,紫金矿业的投资活动产生的现金流量净额为-473.93亿元,绝对值同比增长47.01%,与营业收入的比例为-13.58%,同比下降2.96个百分点;2015-2024年(十年),此项合计为-2209.86亿元,平均比例为-12.60%,比黄金行业的均值低2.27个百分点,长期呈下降趋势。比例短期下降主要由于2025年公司处于并购扩张的爆发期,为取得子公司及其他营业单位支付的现金大幅增加,特别是相继完成了对西藏藏格矿业(约143.7亿元)、加纳阿基姆金矿(约72.1亿元)及哈萨克斯坦瑞果多金矿(约71.1亿元)等重大资产的现金交割;同时,随着西藏巨龙铜矿二期、卡莫阿铜矿三期等大型项目建设提速,公司购建固定资产等长期资产支付的现金同比也增长了24.94%,导致投资性现金流出总量增速(47.01%)远超同期营业收入增速(14.96%),驱动该比例向负值深处进一步下探。比例长期下降主要由于公司坚定不移地执行“资源优先”和“逆周期”全球并购策略,从2015年起便确立了冲击国际矿业先进行列的目标,持续在全球范围内配置卡莫阿、佩吉、武里蒂卡等世界级超大型矿产资源;这种“国际化、项目大型化”的跨越式发展模式,要求公司必须保持长期、高强度的资本开支用于资源储量培厚和矿山产能建设,使得投资活动产生的现金流出净额随资产规模的同步扩张呈现出持续加大的趋势。比例低于黄金行业的均值主要由于紫金矿业采取了与纯黄金行业企业不同的多金属协同发展战略,公司在稳固黄金龙头地位的同时,大规模投向铜、锂、钼等新能源、新材料矿产,这些大型有色金属矿山和盐湖项目的建设及运营相较于传统黄金采选业务具有更高的资本密集度;此外,公司具备行业领先的“低成本并购”和“自主工程建设”优势,使其在同业处于收缩或稳健经营阶段时,仍能凭借强大的“造血”功能支撑更大规模的“逆周期”扩张,这种远超行业平均水平的投资活跃度和扩张强度,决定了其投资活动现金流量净额占营收的比例长期低于行业均值。

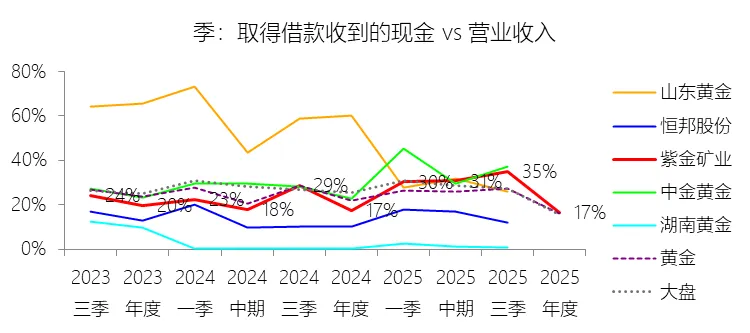

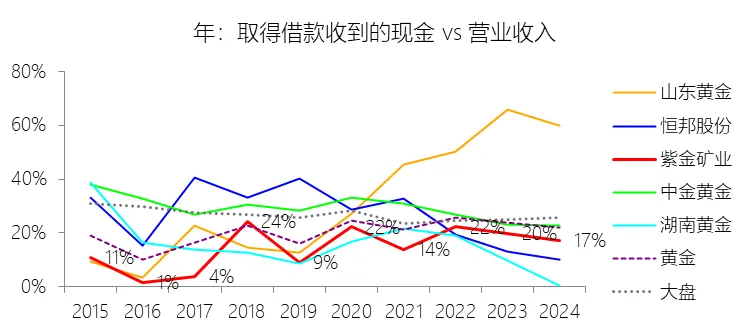

取得借款收到的现金:2025年,紫金矿业的取得借款收到的现金为584.67亿元,同比增长10.99%,与营业收入的比例为16.75%,同比下降0.6个百分点;2015-2024年(十年),此项合计为2908.64亿元,平均比例为16.59%,比黄金行业的均值低4.74个百分点,长期呈上升趋势。

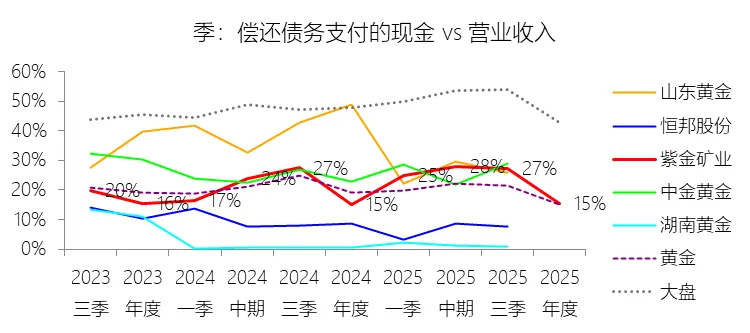

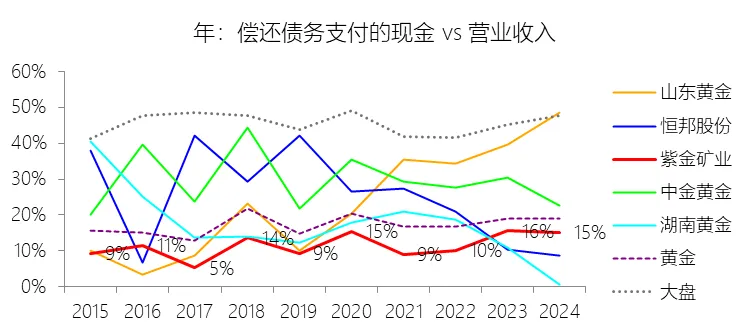

偿还债务支付的现金:2025年,紫金矿业的偿还债务支付的现金为539.49亿元,同比增长17.77%,与营业收入的比例为15.45%,同比上升0.37个百分点;2015-2024年(十年),此项合计为2134.63亿元,平均比例为12.17%,比黄金行业的均值低5.51个百分点,长期呈上升趋势。

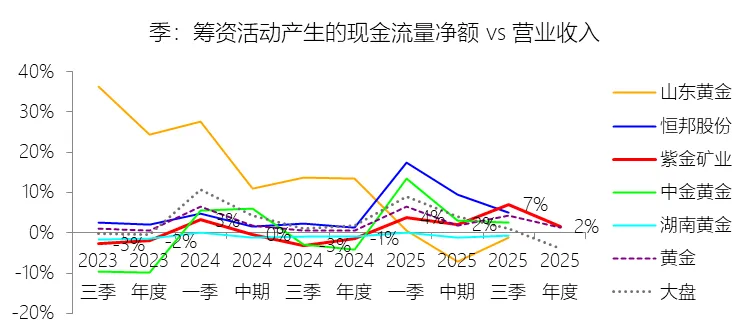

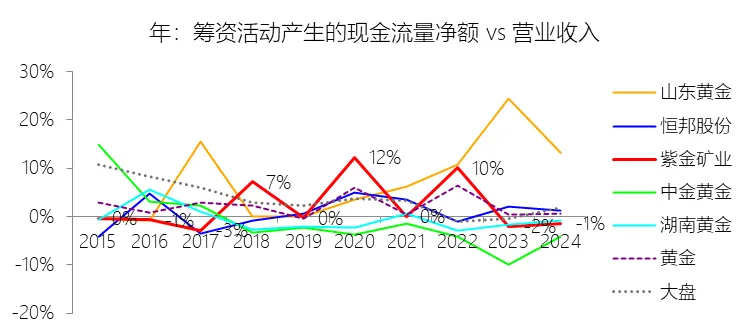

筹资活动产生的现金流量净额:2025年,紫金矿业的筹资活动产生的现金流量净额为55.32亿元,与营业收入的比例为1.58%,同比上升3.04个百分点;2015-2024年(十年),此项合计为418.38亿元,平均比例为2.39%,比黄金行业的均值高0.16个百分点,长期呈上升趋势。比例短期上升主要由于2025年公司成功实施了紫金黄金国际在香港的分拆上市,共计募集资金287亿港元,这一全球黄金开采行业规模最大的IPO直接导致公司“吸收投资收到的现金”同比爆发式增长372.31%,显著增厚了筹资活动现金流入,使得筹资净现金流比例在经历了两年的负增长(2023年-1.98%,2024年-1.46%)后强力反弹。比例长期上升主要由于公司在2015至2024年的十年间坚定执行“资源优先”及“逆周期”全球并购战略,为了支撑卡莫阿铜矿、丘卡卢-佩吉铜金矿等一系列世界级矿山的收购与大规模建设,公司持续利用其优异的金融信誉通过银行借款、发行公司债、中期票据及可转债等手段进行高频次、大规模的融资,尽管随着项目投产利润分配及偿息支出也在逐年增加,但跨越式扩张带来的资金需求仍驱动筹资活动比例整体呈震荡上升趋势。比例高于黄金行业的均值主要由于紫金矿业采取了与行业内传统纯黄金企业不同的多金属协同发展模式,其在全球范围内配置的大型铜、锂、钼等矿产项目相较于普通金矿具有更高的资本密集度和建设投入需求;同时,公司拥有更具竞争力的A+H双平台融资渠道和极高的国际资本市场认可度,使其能够以较低成本在同业处于经营收缩或平稳期时,仍能保持高强度的筹资活动以支持其远超行业平均水平的资产扩张速度和全球化版图重塑。

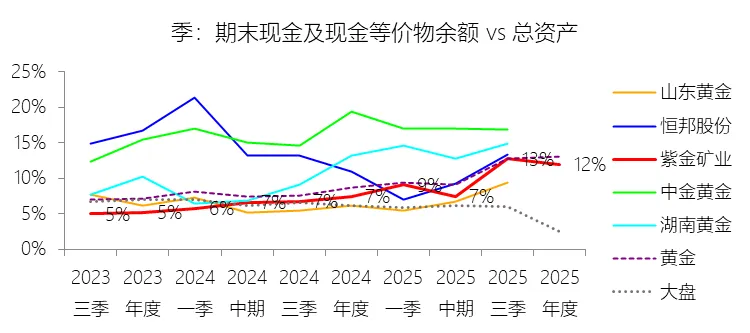

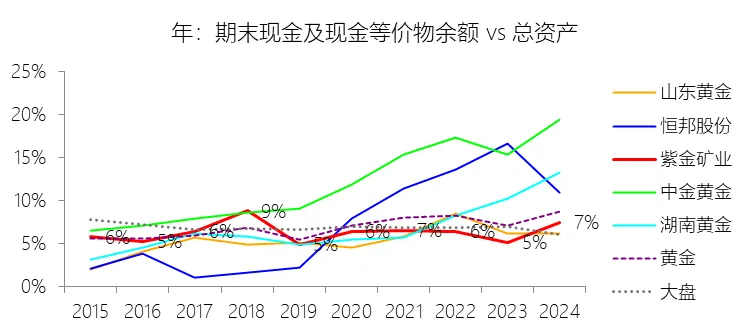

期末现金及现金等价物余额:2025年末,紫金矿业的期末现金及现金等价物余额为612.16亿元,对比年初增长106.48%,与总资产的比例为11.96%,同比上升4.48个百分点;2015-2024年(十年),此项与总资产的平均比例为6.39%,比黄金行业的均值低0.91个百分点,长期呈上升趋势。

第5章估值

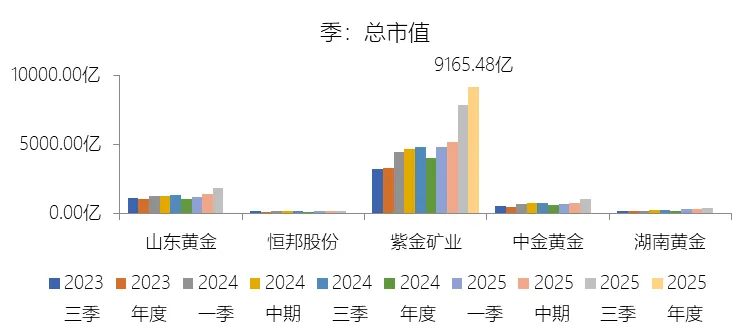

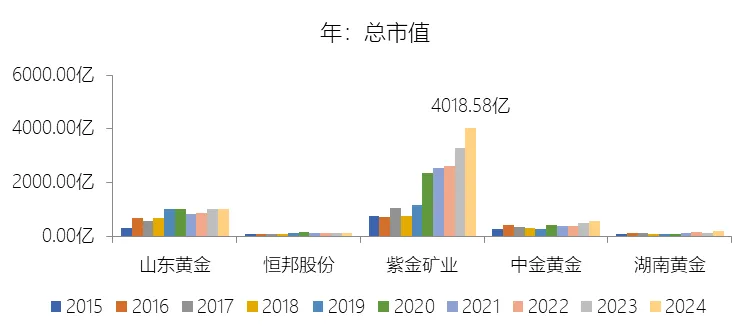

市值增长率:2025年末,紫金矿业的总市值为9165.48亿元,对比年初增长128.08%,增速同比(去年同期)上升105.57个百分点;2015-2024年(九年)增长429.93%,年复合增长20.36%,比黄金行业的复合增速高7.36个百分点,长期呈上升趋势。增速短期上升主要由于2025年公司经营业绩实现了爆发式增长,全年归母净利润同比大增62%,且分拆子公司紫金黄金国际在香港联交所成功上市,不仅募集资金287亿港元,更直接推动了公司境外黄金资产的价值重估;同时,公司完成控股藏格矿业这一历史性并购,并以零息及亚太地区同类最高转股溢价率成功发行15亿美元可转债,充分彰显了国际资本市场对“紫金基因”及核心竞争力的高度认同,带动A、H股股价年内分别上扬约128%和152%,市值挺进全球金属矿业企业前三。增速长期上升主要由于公司坚定执行“资源优先”及“逆周期”全球并购战略,资产体量与矿产品产量在十年间实现了跨越式增长,使其在《福布斯》全球上市企业2000强中的排名从2016年的第1175位大幅跃升至2024年的第267位,全球竞争力和影响力持续增强;此外,公司长期保持显著优于行业均值的盈利质量(ROE)和分红能力,并持续实施股权激励和员工持股计划以增强市场信心,其市值增长逻辑已从单一金属价格映射转向高成长性与稳健财务表现的双重驱动。增速高于黄金行业的复合增速主要由于紫金矿业构建了世界级的“金、铜、锂、钼”多元资产组合,在稳固黄金领军地位的同时,迅速成长为亚洲唯一的百万吨级矿产铜生产商,这种多金属协同优势使其能有效捕捉能源转型红利并抵御单一品种的波动风险;同时,公司凭借独创的“矿石流五环归一”全流程自主技术体系,将主营矿产品成本长期控制在全球前20%水平,实现了远超行业平均水平的净利润复合增速(45.56%,领先行业8.01个百分点),这种极强的成本护城河与“并购+技改+运营”的价值创造能力,赋予了公司在资本市场中显著的“市场溢价”。

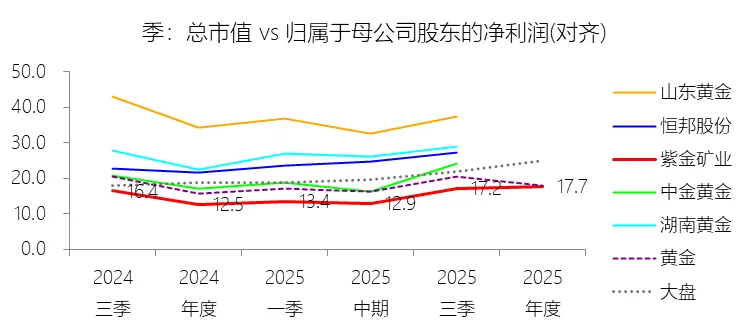

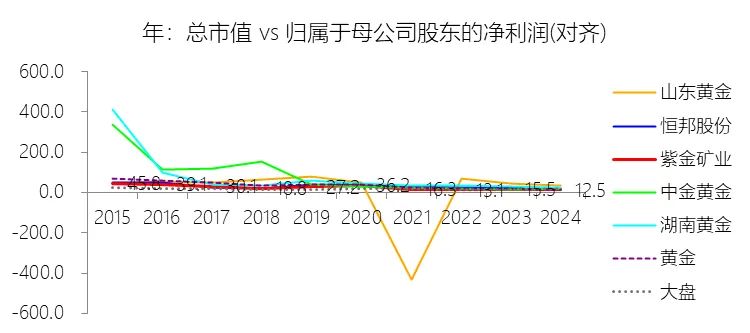

市盈率:2025年,紫金矿业的归属于母公司股东的净利润(对齐)为517.77亿元,对比年初增长61.55%,总市值与归属于母公司股东的净利润(对齐)的比例为17.7倍(市盈率),对比年初上升5.16个倍数;2015-2024年(十年),此项合计为1107.74亿元,平均比例为17.4倍,比黄金行业的均值低8个倍数,长期呈下降趋势。

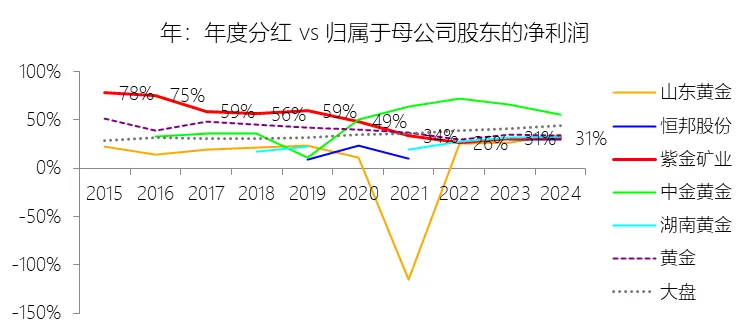

年度分红:2024年,紫金矿业的年度分红为100.81亿元,同比增长53.23%,与归属于母公司股东的净利润的比例为31.45%(分红率),同比上升0.3个百分点;2015-2024年(十年),此项合计为399.39亿元,平均比例为36.05%,比黄金行业的均值低0.2个百分点,长期呈下降趋势。

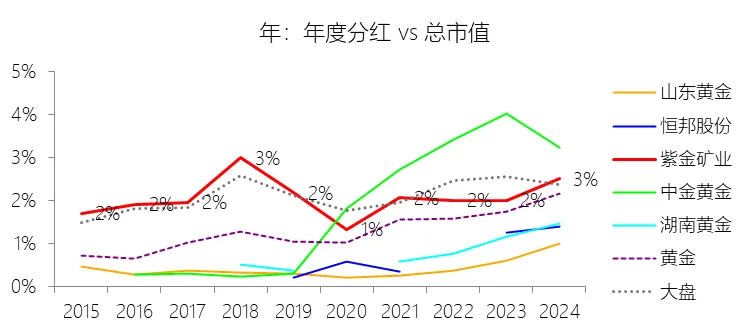

股息率:2024年,紫金矿业的股息率为2.51%,同比上升0.5个百分点;2015-2024年(十年),平均股息率为2.07%,比黄金行业的均值高0.64个百分点,长期呈上升趋势。

综合估值:当前紫金矿业17.07倍的最新TTM市盈率处于合理且略微偏低的水平。首先,从公司自身的历史纵向维度看,该数值低于2015-2024年十年间的平均市盈率(17.4倍),也低于2025年年末的市盈率水平(17.7倍),显示出在公司业绩爆发式增长后,当前的估值并未出现过热泡沫,反而较历史均值有所回落。其次,从行业横向对比看,紫金矿业的市盈率长期比黄金行业均值低约8个倍数,在行业代表性企业中具有显著的估值吸引力和安全边际。更为关键的是,该市盈率与其高成长性相比显著“物超所值”:公司2015-2024年的净利润复合增速高达45.56%,2025年归母净利润更是实现了61.55%的同比增长,在如此高的增长动能下,不足18倍的市盈率对应着极低的PEG值(市盈率相对盈利增长比率),反映出资本市场尚未完全透支其未来的增长潜力。考虑到公司已构建起金、铜、锂等多金属世界级资产组合,且矿产铜、矿产金产量均位居全球前列,其极强的成本管控能力(主营矿产品成本长期处于全球前20%水平)和卓越的“矿石流五环归一”自主技术优势,为其盈利的持续性提供了坚实支撑。综合评判,在公司市值挺进全球金属矿业前三、分拆子公司上市推动价值重估的背景下,17.07倍的市盈率不仅真实反映了公司的经营溢价,更在同业竞争中处于价值洼地,属于非常稳健且具吸引力的合理区间。

风险提示:在未来的跨越式增长进程中,紫金矿业面临的首要风险是金属价格的周期性波动,由于公司收入和利润高度依赖黄金、铜、锂及锌等矿产品,相关金属价格受全球宏观经济、美联储货币政策及供求关系等多重复杂因素影响,若市场出现大幅下探,将直接对公司经济活动价值的实现产生巨大压力。地缘政治与资源民族主义的抬头是全球化运营中的核心不确定因素,随着大国博弈加剧及全球政治经济秩序的深刻调整,部分国家陷入社会秩序恶化,关键矿产供应安全已上升为多国国家安全考量,这不仅增加了国际矿业并购的难度,更可能引发矿业税负攀升及政策环境恶化,对海外项目的稳健经营构成持续挑战。运营层面的成本攀升与人才结构性缺口同样不容忽视,全球范围内技术熟练工人的短缺、通胀压力外溢、去碳化费用高昂以及新矿床勘探开发难度的增加,共同推高了资源的获取与开发成本;同时,公司“日益全球化与局限的国内思维及管理方式”之间的矛盾已成为制约发展的深层次问题,急需系统性解决国际化领军人才及主专业人才断层等短板。在财务与安全环保领域,公司面临汇率及利率变动带来的损失风险,以及在高资本开支背景下的流动性管理压力;同时,矿业作为安全环保风险相对较高的行业,随着全球极端天气频发和应对气候改变相关法规趋严,任何局部安全事故或极端灾害都可能对生产经营及ESG品牌声誉造成重大打击。此外,国际法规与合规性风险日益凸显,公司曾被列入特定实体清单等事件警示,在复杂的国际市场中,规则、标准和准则的改变以及跨文化管理的挑战,要求公司必须具备更强的合规治理能力和利用国际规则抵御非市场风险的实力。

打赏

更多

>

同类资讯

• 入境处2026高端人才通行证A类执行�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

2026财报季|长江电力分析,近十年发电量和电价稳定情况,有息负债产生的财务费用,投资收益来源

0

2

嵘泰股份(605133.SH)深度研究报告:汽车铝合金压铸龙头稳健增长,轻量化与全球化驱动价值重估

0

3

清华(万原子)量子传感研究突破调研报告(6500字)

0

4

维多利亚的秘密(VSCO.US)深度投资研究报告

0

5

锦富技术(300128.SZ)深度研究报告:传统制造商的艰难转型,消费电子复苏与新能源布局下的业绩困局

0

6

2026-2027中国产后康复行业发展趋势洞察报告(附全文PDF)

0

7

公司开展重大事项报告制度专题宣贯会

0

8

技术交流 | 现在便在安评报告内要求企业的有限空间监护作业人员取证,有点不合时宜

0

9

《2026家居行业618价格战 深度分析报告》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved