布伦特与WTI原油利好效力判断标准一致:利好出台后跌幅<2%为效力减弱,跌幅<1%为效力接近耗尽,不跌反涨则效力归零、多头反扑。其中WTI原油跌不动,意味着空头平仓完毕;越出利好越不跌,表明市场不认可“缓和”预期。

原油与美股、黄金、美债的反向联动效力递减,核心标志是利好出台后油价小跌、美股小涨,联动幅度收窄;当原油跌不动且美股、黄金、美债也涨不动时,市场信号最强。

具体盘面表现有四类:一是低开高走,二是快速下探后暴力回收形成长下影,三是放量下跌后迅速缩量、跌势停滞,四是利空不跌、利好不涨,均反映多空力量转换或市场情绪转向,结合联动关系可进一步判断市场趋势。

第一个时间点:2026年2月初,核心驱动为黄金高位承压、原油低位蓄力。此时伦敦现货黄金冲高至5600美元/盎司历史高位,布伦特原油维持在75美元/桶左右,美元指数处于102附近低位。黄金因前期避险情绪积累触及高位,原油受中东局势未全面升级影响表现平淡,美元则因市场预期美联储降息维持弱势,三者呈现“黄金强、原油弱、美元弱”格局,金油比攀升至77—78的历史极端高位,为后续反转埋下伏笔。

第二个时间点:2026年3月19日,核心驱动为中东冲突升级、美联储鹰派信号。当日布伦特原油期货涨3.83%至107.38美元/桶,WTI原油站稳95美元上方;美元指数突破106关口,创2月以来新高;伦敦现货黄金大跌4.77%至4605.48美元/盎司,单日跌幅超230美元。三者形成“原油强、美元强、黄金弱”的典型反向联动,核心逻辑是原油供应冲击推升通胀预期,美联储降息预期收敛带动美元走强,进而压制无息资产黄金,金油比回落至49.47但仍高于合理区间。

第三个时间点:2026年3月24日,核心驱动为中东局势缓和。当日布伦特原油高位跳水,收于100美元以下;美元指数随避险情绪消退小幅回落;COMEX黄金期货反弹上涨1.53%至4474.90美元/盎司,黄金ETF同步走强。三者联动格局转向“原油弱、美元弱、黄金强”,印证地缘局势对三者的直接影响,也体现出原油与黄金的跷跷板效应在局势缓和后的反向修正

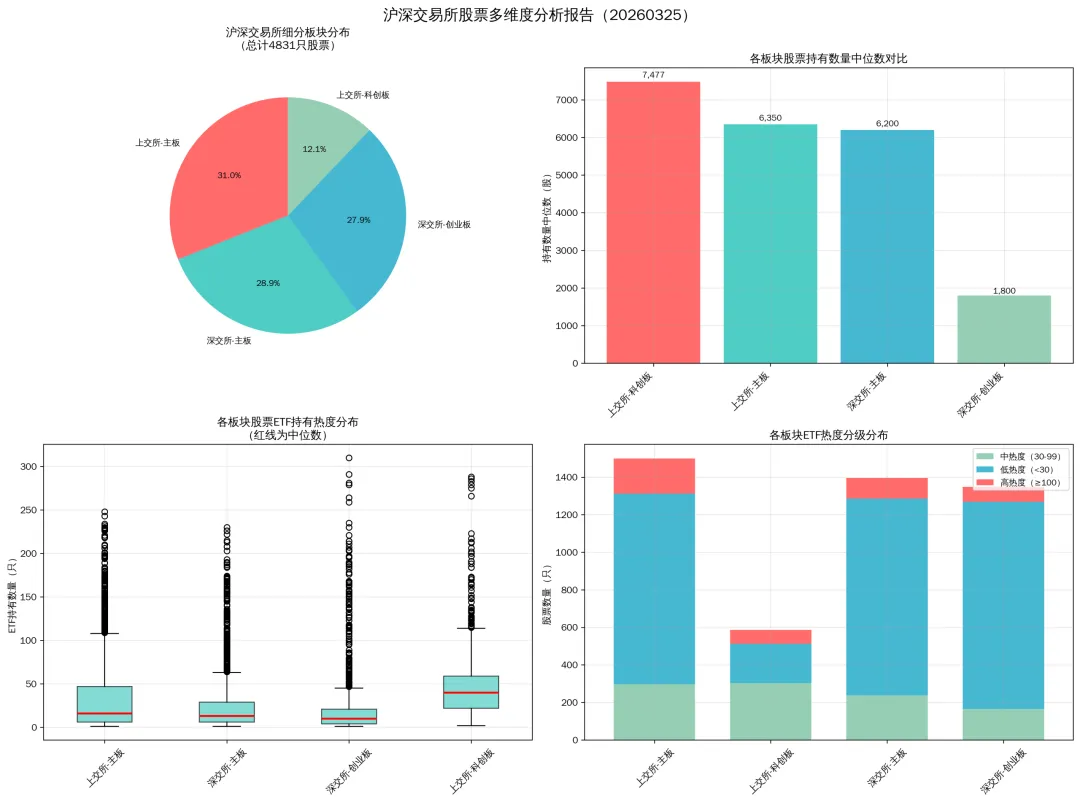

高热度(≥100 只 ETF):占比约 10%,集中在科创板和上交所主板;

中热度(30-99 只 ETF):占比约 25%,各板块均有分布;

低热度(<30 只 ETF):占比约 65%,创业板占比最高。

从ETF统计数据所呈现的市场结构来看,呈现“深多沪少”但“沪强深弱”的特点,深交所股票数量更多,但上交所股票在规模和热度上更具优势,截至2025年9月末沪市ETF总市值远超深市;科创板虽股票数量仅占12.13%,但ETF热度最高,机构持仓占比高,是机构配置的“核心战场”。基于被动指数作为“底盘”,个股投资思路可明确为:大盘配置优先选择上交所主板标的,如金融、周期股,其持有规模稳定且ETF覆盖广泛;成长配置重点关注科创板头部标的,如半导体、AI相关个股,这类标的热度高且成长属性明确,契合当前算力需求爆发的趋势;风险控制方面,创业板标的需谨慎筛选,因多数标的热度较低,仅建议配置宁德时代等头部核心标的,这类龙头标的业绩稳健且能受益于储能等高景气赛道。

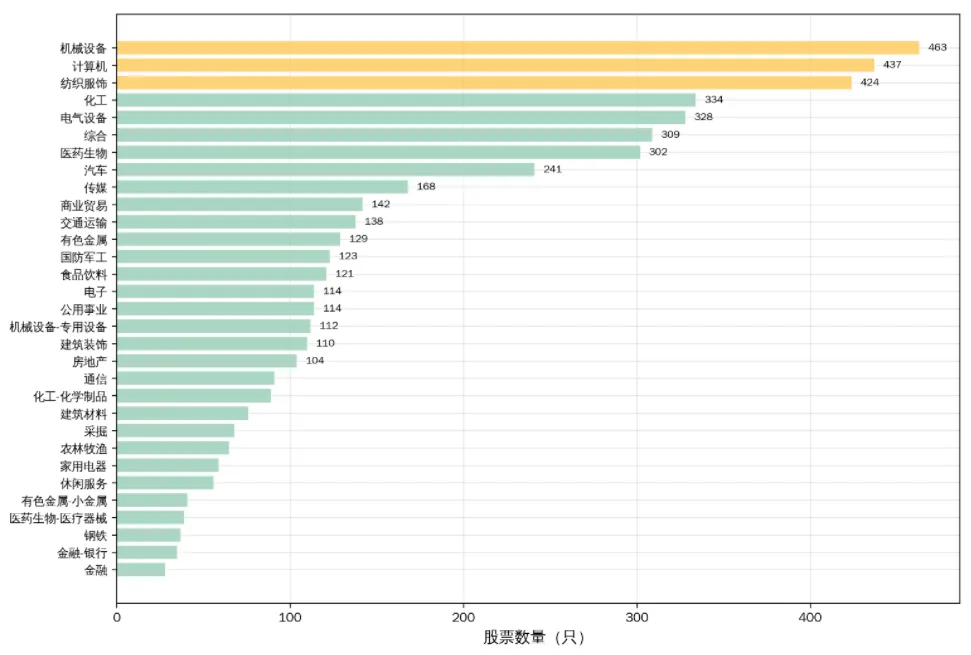

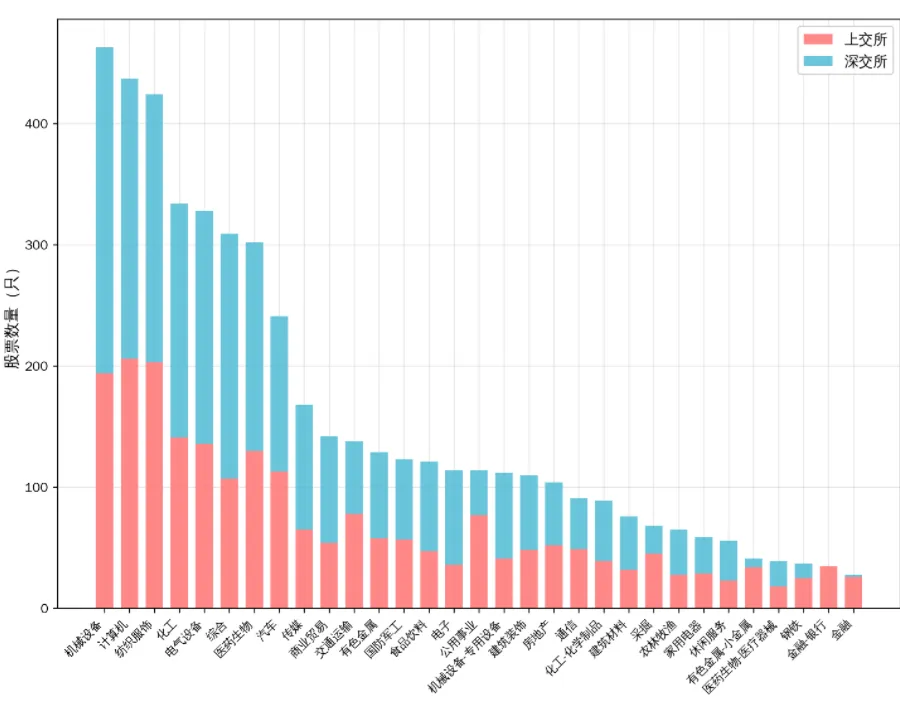

从行业维度整体来看,制造业相关板块(如机械设备、化工、电气设备)股票数量占比高,体现了中国制造业的产业特征;而金融、部分周期类行业上市公司数量相对较少,行业分布差异明显。

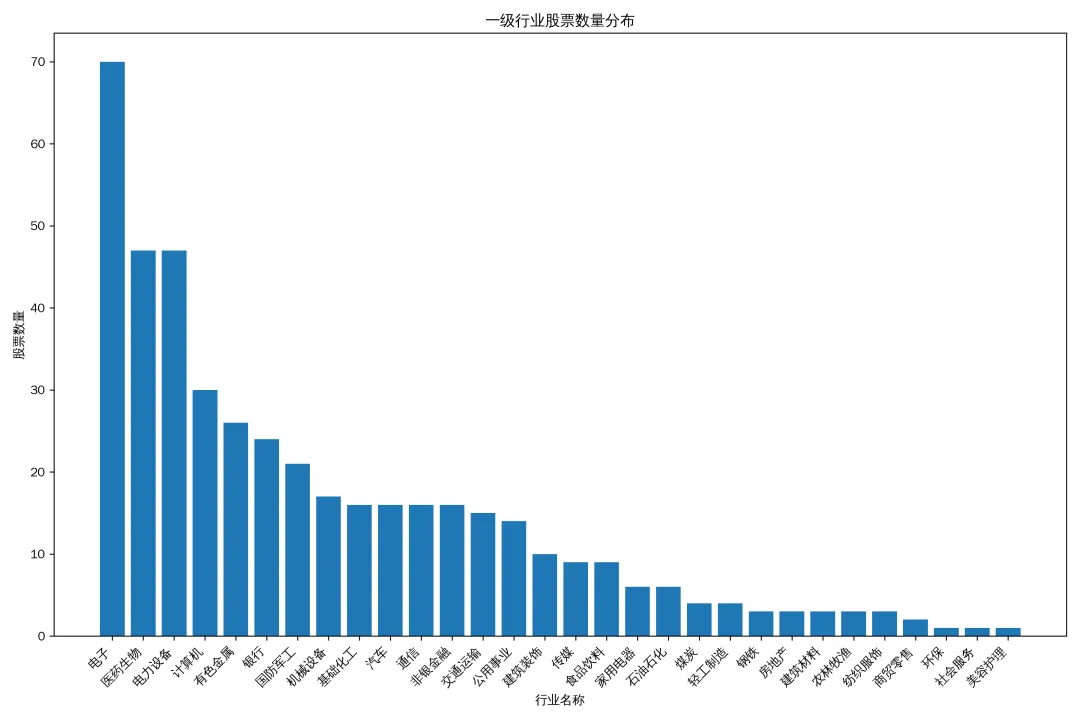

其中A股各行业及细分领域的上市公司股票数量分布。 机械设备(463只)、计算机(437只)、纺织服饰(424只)为股票数量最多的三大行业,均超400只;化工(334只)、电气设备(328只)、综合(309只)、医药生物(302只)构成第二梯队,数量在300只左右。 汽车(241只)、传媒(168只)等行业数量在100-250只之间,国防军工、食品饮料等行业及细分领域数量在100-130只之间,通信、化工-化学制品等接近100只;采掘、金融、钢铁等行业及细分领域数量最少,均不足100只。

从第一步分析中的“热点股票”出发,筛选出ETF数量大于100只的个股,总共443只,对这443只行业进行分析统计,基本同整体保持一致的结论。