PEEK(聚醚醚酮)行业正迎来“材料革命”与高端制造需求的双重驱动。作为性能领先的“特种工程塑料之王”,PEEK以其高强度、耐高温、轻量化及生物相容性等卓越特性,正在航空航天、新能源汽车、半导体设备及人形机器人等尖端领域加速对金属与传统塑料的替代。市场空间方面,受益于下游产业升级与轻量化趋势,全球PEEK市场规模预计将从2024年的61亿元快速增长,其中人形机器人单领域在2027年有望贡献超40亿元需求。当前行业呈现“一超多强”格局,技术壁垒高度集中于聚合工艺放大与批次一致性控制,而原材料氟酮的国产化与成本下降正为行业普及打开空间。在“以塑代钢”与产业自主化红利下,具备规模化生产能力、高端改性技术与下游精密加工一体化解决方案的企业,有望率先把握产业链价值制高点。

一、PEEK(聚醚醚酮):工程塑料的“皇冠”

(一)材料定义与性能定位——工程塑料的“皇冠”

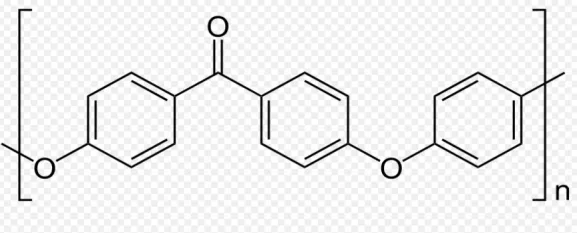

图:PEEK分子结构

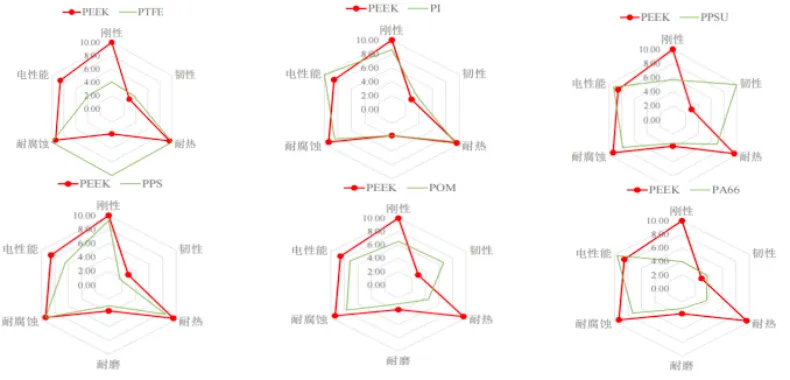

PEEK不仅耐高温、耐化学腐蚀,还具有优异的机械强度、电绝缘性和自润滑性,是目前世界上少数几种能够替代金属和陶瓷的高分子材料之一。在特种工程塑料的分类中,PEEK属于聚芳醚类,是其中最具代表性的品种,与聚芳酯、聚酰亚胺等材料相比,PEEK在刚性、韧性、耐热性、耐磨性和耐腐蚀性方面均表现突出,堪称“性能之冠”。从材料对比数据来看,PEEK在拉伸强度、弯曲模量、热变形温度等关键指标上均优于绝大多数工程塑料和特种工程塑料,同时在密度远低于金属的情况下仍保持较高的强度与刚度,成为“以塑代钢”战略中的理想选择。此外,PEEK在生物相容性、低析出性等方面的优势,也使其在高标准要求的医疗植入、食品加工、半导体制造等领域成为不可替代的材料。正是由于其全面而卓越的性能表现,PEEK被广泛应用于航空航天、汽车制造、电子电气、能源化工、医疗器械等高端领域,成为推动工业升级与技术革新的关键材料之一。

图:PEEK与其他工程塑料、特种工程塑料数据对比更为优秀

(二)产品形态、演变与应用场景——从基础树脂到高端复合材料

PEEK的产品形态多样,可根据下游加工需求分为纯树脂粗粉、细粉、颗粒以及各类增强复合材料。纯树脂粗粉是经过聚合、提纯和干燥后的初级产品,既是直接销售的基础形态,也是后续加工的重要原料。通过进一步加工,可制成纯树脂细粉,适用于模压和喷涂工艺,用于制造密封环、齿轮、涂层等;纯树脂颗粒则主要用于挤出和注塑成型,可生产丝材、膜材、型材及各类精密零件,如手机卡具、耳机振膜、检测仪器管道等。

为满足不同应用场景的性能要求,PEEK常通过填充改性提升其力学、耐磨或导电性能。其中,玻璃纤维增强颗粒具有高强度与韧性,适用于压缩机阀片、化工泵体等;碳纤维增强颗粒则进一步提升了材料的强度、耐磨性和导热性,广泛应用于汽车变速箱部件、轴承、化工管道等领域;耐磨增强颗粒则融合碳纤维、聚四氟乙烯和石墨,在保持强度的同时显著提升自润滑与耐磨性,主要用于轴承和轴瓦等摩擦部件。

PEEK材料的发展历程可分为三个阶段:早期由海外企业垄断,随后国内通过自主研发逐步打破技术壁垒,实现规模化生产。在政策支持与市场需求的双重推动下,中国PEEK行业已逐步走向自主化与高端化。从应用场景来看,PEEK在航空航天中用于制造飞机支架、深海管材;在汽车工业中用于高性能垫圈、安全气囊外罩;在医疗领域用于脊柱棒、髓内钉等植入体;在半导体制造中用于晶圆吸盘,其耐高温、低析出、高稳定的特性使其成为高端制造中不可或缺的材料。

(三)生产工艺、改性技术与加工难点——从合成到成品的系统工程

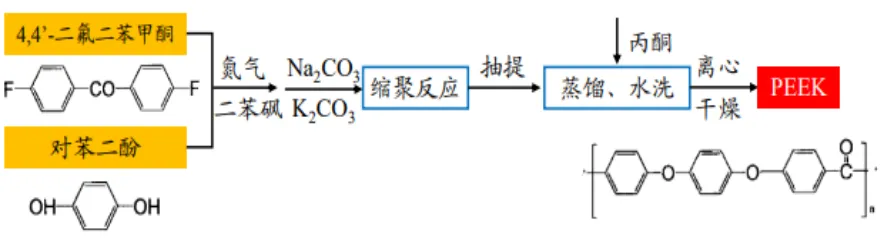

PEEK的生产是一个技术密集、环节复杂的系统工程,主要包括聚合、提纯干燥、改性和注塑成型四大阶段。聚合是核心环节,通常采用亲核反应路线,以氟酮和对苯二酚为原料,在高温(280–340℃)、高粘度溶剂(如二苯砜)中进行缩聚反应。该过程需精确控制温度、搅拌速度与反应时间,以确保分子量及其分布的稳定性,同时通过封端剂的引入调节材料强度与韧性的平衡。聚合后的原料需经过提纯去除低聚物与催化剂残留,再通过真空干燥将含水率降至0.05%以下,以满足工业级标准。

图表6:PEEK生产工艺

改性环节则主要通过填充改性(如碳纤维、玻璃纤维、石墨等)和共混改性提升PEEK的特定性能,其中碳纤维改性PEEK(CF/PEEK)尤为重要,分为短切纤维与连续纤维两类,后者纤维含量可达60%以上,是航空航天高端部件的重要材料。预浸料制备(溶液浸渍或熔融浸渍)与热压成型(升温、加压、保温、冷却)是CF/PEEK生产中的关键工艺。注塑成型是将PEEK材料转化为最终产品的最后一步,对设备、模具和工艺参数要求极高:熔体温度、模具温度、注射压力、螺杆转速等均需严格控制,同时原料的干燥度与加工停留时间也会显著影响制品性能。生产中的主要难点包括:聚合过程中熔指与黏度的矛盾、分子量与端基控制的困难、不同批次产品一致性问题、大反应釜技术壁垒、以及注塑过程中材料流动性、结晶度与模具设计的协调等。这些技术挑战使得PEEK的生产与加工成为一门高度专业化的工程学科,也成为企业核心竞争力的体现。

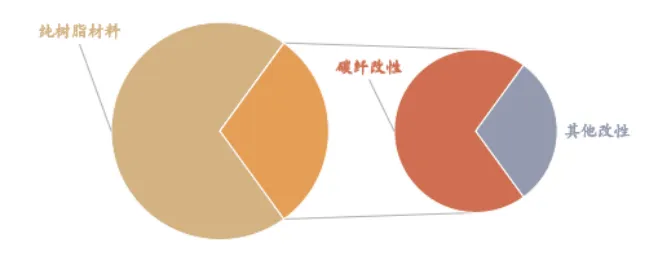

图:改性PEEK在PEEK总市场份额中占比约3成,其中70%为碳纤改性

二、PEEK产业发展概况及竞争格局

(一)PEEK产业链上游氟酮供给格局与成本影响机制

图表8:2024年全球主要DFBP生产企业产量占比

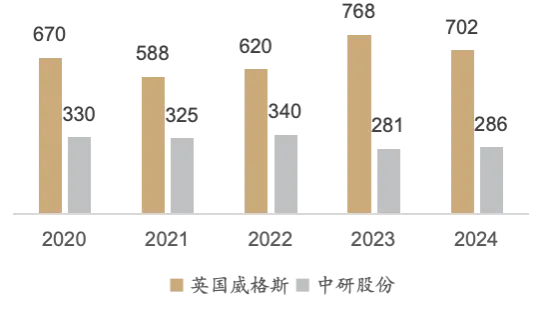

图表:中研股份与威格斯PEEK产品单价对比(元/公斤)

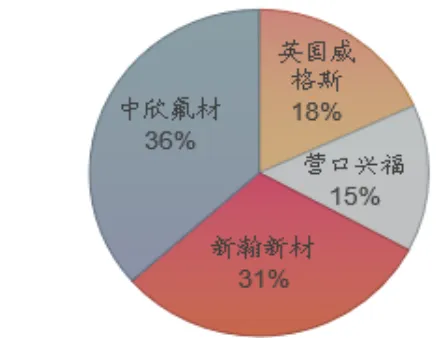

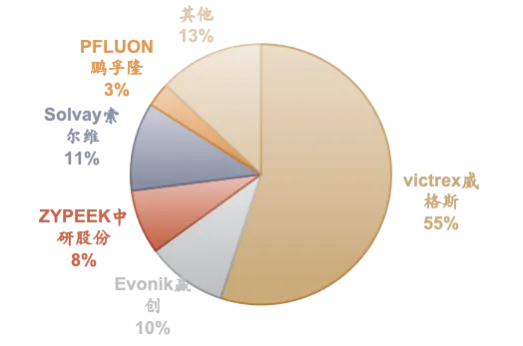

(二)PEEK产业链中游呈现“一超多强”的竞争格局

中游PEEK材料制造企业以威格斯、索尔维、赢创和中研股份等为代表,全球PEEK生产市场呈现“一超多强”的竞争格局。

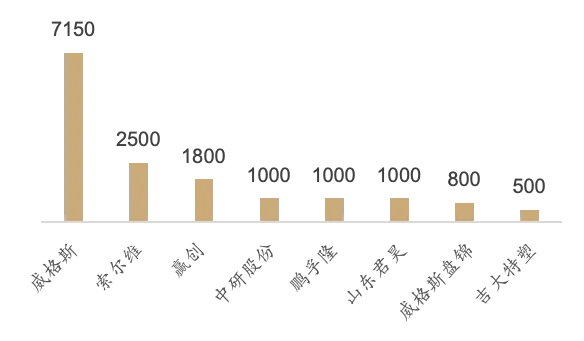

英国威格斯作为行业龙头,年产能达7150吨,技术积累深厚,产品覆盖高端领域;比利时索尔维(产能2500吨)和德国赢创(产能1800吨)分别依托其在印度和中国的生产基地,占据欧洲和亚洲市场的重要份额;中国企业中研股份则凭借规模化生产和技术突破,逐步在国际市场中崭露头角。从市场规模来看,2020年至2024年,全球PEEK市场规模从30亿元增长至61亿元,中国市场规模从10亿元增长至19亿元,年均复合增长率显著,显示出强劲的市场需求和发展潜力。

图表10:2024年全球PEEK厂商市场份额

图:2024年PEEK主要厂商产能情况(吨)

(三)PEEK在下游关键领域的深度应用与未来趋势

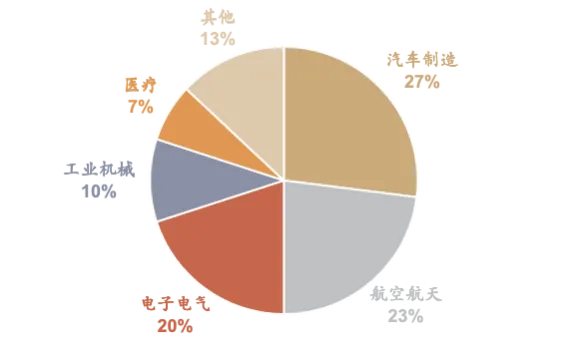

下游应用中,电子电气、汽车、航空航天是前三大领域,合计占比近70%。在电子电气领域,PEEK凭借其优异的绝缘性、耐高温性和化学稳定性,被广泛应用于晶圆承载器、连接器、印刷电路板、高压电缆绝缘层等。在汽车行业,PEEK已广泛应用于漆包线、轴承、密封件等部件,尤其在新能源汽车800V高压平台中,PEEK作为绝缘材料和轻量化解决方案,可提升充电效率并延长续航里程。随着汽车轻量化和电气化进程加速,PEEK在电机、电池、电控系统中的渗透率有望进一步提升。在航空航天领域,PEEK目前已在飞机管道、支架、电缆保护等方面实现应用,未来随着商用飞机数量增长(预计2040年达4.7万架)和“以塑代钢”趋势深化,PEEK在机翼边缘、机身外壳等结构件中的应用也将逐步扩大。

图:全球PEEK行业下游消费结构

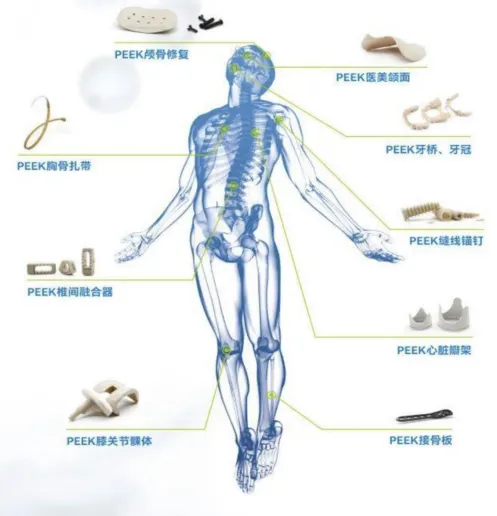

除了上述应用领域外,PEEK在多个其他重点领域已实现规模化应用,并展现出巨大的未来增长潜力。在医疗器械领域,PEEK凭借其与人体骨骼相近的力学性能、良好的生物相容性以及影像兼容性(无CT/MRI伪影),已成功应用于颅骨修复、脊柱植入、关节置换等产品中。以康拓医疗为例,其PEEK颅骨修补产品已占据国内约75%的市场份额,实现了进口替代。尽管目前PEEK植入体价格高于传统钛材料,市场渗透率仍较低,但其性能优势和患者体验提升将推动其逐步普及。此外,PEEK在能源电缆(特别是深海电缆)、工业耐磨部件、电子烟加热底座等新兴领域也展现出独特价值。总体来看,PEEK产业正朝着成本降低、应用拓宽、技术深化的方向发展,未来在绿色制造、高端装备、生命健康等国家战略支撑下,有望成为新材料产业中的重要增长极。

图:PEEK材料关节置换应用图

三、从轻量化角度研究PEEK材料在人形机器人中的应用

(一)轻量化趋势与PEEK材料性能优势相契合

人形机器人作为人工智能与高端制造融合的前沿载体,其轻量化已成为技术迭代与性能突破的必经之路。

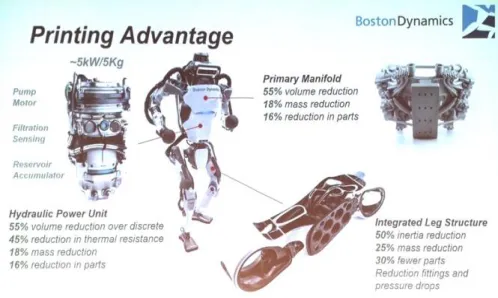

轻量化不仅直接关系到机器人的续航能力——当前主流机型电池续航仅约2小时,减重可显著降低运动过程中的重力势能损耗,从而延长工作时间,更关键的是,轻量化能大幅提升机器人的运动响应速度与动作灵活性,使其更适应复杂、动态的真实环境操作需求。以行业领军企业为例,特斯拉在其Optimus Gen2版本中实现了10公斤的减重,将整机重量降至63公斤,并明确将前臂等部位的进一步轻量化列为后续研发重点;波士顿动力则通过拓扑优化、一体化设计与3D打印等先进制造技术,为其Atlas机器人实现了高达60%的减重效果,使其在约1.5米的身高下仅重80公斤,展现了轻量化设计的巨大潜力。

图:波士顿动力Atlas腿部结构细节

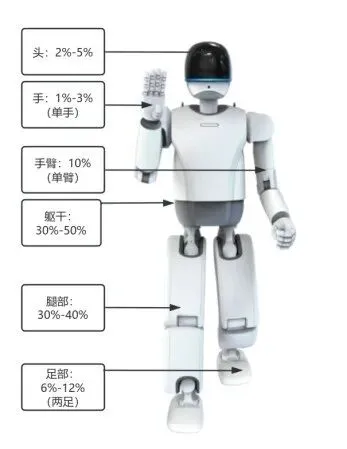

在此背景下,聚醚醚酮(PEEK)材料凭借其卓越的综合性能,成为实现轻量化目标的理想选择。PEEK是一种高强度、高刚性、同时又具备优异韧性的特种工程塑料,其密度远低于金属,同体积下重量可减轻约40%,这对于机器人关节、骨架等承重结构而言意味着显著的减重效益。

图:人形机器人各部位重量占比

(二)PEEK在关键部件中的替代应用与性能提升

PEEK材料在人形机器人多个关键子系统与核心部件中展现出巨大的替代潜力和性能提升价值。

首先,在传动与减速系统中,PEEK可广泛应用于齿轮、轴承和减速器部件。以谐波减速器为例,传统金属基减速器虽强度高,但重量大,且在长期高速啮合中易产生磨损与噪音。采用PEEK或其复合材料(如碳纤维增强PEEK)制造的谐波减速器,在保持高承载能力和抗冲击强度的同时,实现了大幅减重,并凭借材料自身的自润滑特性降低了摩擦系数,提升了传动效率与静音效果。

(三)人形机器人市场驱动带动PEEK需求规模上升

人形机器人产业的蓬勃发展与量产进程,正成为驱动PEEK材料市场需求增长的重要引擎。

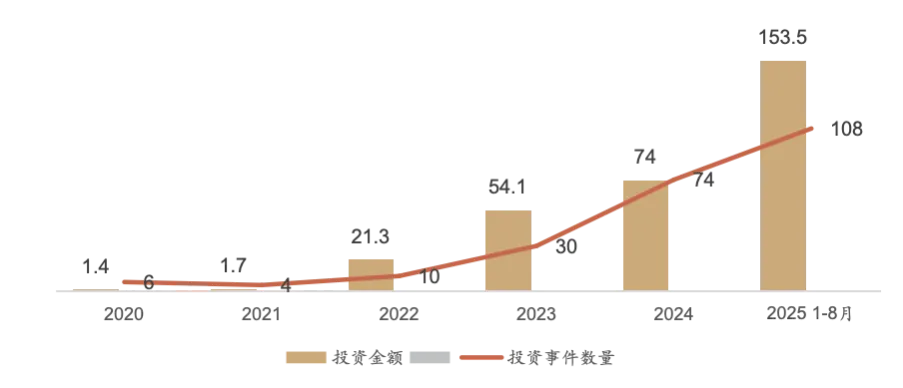

市场方面,特斯拉作为行业风向标,已公布其量产计划:预计在2025年至2027年间,产量将从0.5-1万台迅速爬升至50-100万台。与此同时,全球其他机器人厂商也在加速布局,保守估计其产量规模将达到特斯拉的2至3倍。据此推算,到2027年,全球人形机器人年产量有望达到200万台。融资热度也印证了这一趋势:2024年中国人形机器人及具身智能领域融资事件达74起,总金额超74亿元;而仅2025年前8个月,融资事件已激增至108起,总金额突破150亿元,市场资本热情高涨。

表:2020-2025年中国人形机器人行业融资事件和融资金额(亿元)

在此产量预期下,PEEK的单机用量预计将从2025年的约3.1千克/台,逐步优化提升至2027年的4.8千克/台,主要应用于前述的减速器、传感器、结构件等核心部位。价格方面,随着PEEK生产工艺持续优化、规模效应显现以及上游原材料氟酮成本下降,预计其单价将呈下降趋势:国产PEEK材料单价有望从2025年的约40万元/吨降至2027年的26万元/吨,进口材料单价也将相应从约75万元/吨降至61万元/吨。基于上述产量、用量及价格假设进行敏感性分析,预计到2027年,单就人形机器人应用领域,将为全球PEEK材料市场贡献约41.8亿元的市场规模。

人形机器人不仅是PEEK材料一个极具潜力的新兴应用市场,更是推动其产能扩张、技术迭代与成本下降的关键下游驱动力。未来,随着人形机器人智能化、灵巧化、普及化进程的深入,PEEK作为实现其性能突破的“赋能型”材料,市场前景将更加广阔。

四、PEEK材料在人形机器人中的应用

(一)PEEK材料行业的主要玩家情况——从全球龙头到国内领军

图:威格斯、索尔维、赢创2024年销量、市占率、毛利率对比

而在国内市场,中研股份已成为本土PEEK行业的领军企业。公司自成立以来便专注于PEEK的研发与生产,2008年即成功自主研发了实验室制取PEEK的工艺,打破了海外企业的技术垄断。经过十余年的深耕,中研股份不仅成为继威格斯、索尔维、赢创之后全球第四家PEEK年产能突破千吨级的企业,更是全球第二家能够使用5000升大型反应釜进行聚合生产的公司,目前在国内PEEK产量中位居首位,市值约60亿元。尽管近年来公司营收和净利润有所波动——营收从2022年的2.48亿元增长至2024年的2.77亿元,但归母净利润从0.56亿元下滑至0.39亿元,反映出行业竞争加剧与成本压力——但其在技术突破、产能规模与本土化服务方面的优势依然显著。此外,国内其他企业如鹏孚隆、吉大特塑等也在积极突破大反应釜量产、批次一致性控制等核心技术瓶颈,逐步缩小与海外巨头的差距。总体来看,PEEK行业正从海外企业绝对主导,逐步转向国内外企业竞合发展的新阶段,中国企业在产业链中的话语权正在稳步提升。

(二)重点关注领域与投资策略

从投资视角来看,PEEK产业链在中游材料制造、下游改性应用与精密加工环节均存在显著的价值机会。

在中游纯树脂环节,技术壁垒主要集中在聚合工艺的放大能力、分子量与端基控制、以及批次产品的一致性保障。目前,全球市场仍由威格斯等国际企业主导,纯树脂产品的平均毛利率可达30%-40%,盈利空间可观。投资机会在于那些能够突破大反应釜(5000升以上)量产技术、掌握核心封端工艺、并能实现稳定批量生产的企业,如鹏孚隆等。这类企业有望复制威格斯“规模+一致性”的成功模式,逐步实现进口替代。

在改性材料环节,投资价值则更加凸显其应用驱动与定制化属性。通过添加碳纤维、玻璃纤维、聚四氟乙烯(PTFE)、石墨等填料,PEEK可被改造成具备更高力学强度、优异耐磨性、自润滑或导电特性的复合材料,以满足人形机器人、新能源汽车、半导体设备等高端领域对材料性能的苛刻要求。例如,在人形机器人迈向量产的背景下,其对轻量化、高耐磨部件的需求将大幅提升,碳纤维增强PEEK等复合材料有望迎来快速放量。改性材料通常可根据客户具体需求进行定制开发,商业模式具备高客户黏性与附加值。因此,具备复合材料平台化研发能力、并能与机器人制造商、高端装备企业形成深度绑定的厂商,将更具投资吸引力。

在精密加工与零部件制造环节,由于PEEK材料在熔融状态下对加工工艺要求极高,其注塑模具设计、温度控制、设备匹配等直接决定最终零件的性能与可靠性。随着下游行业(如人形机器人、航空航天、医疗器械)从样品验证走向规模化量产,PEEK零部件的需求将从零星采购转向稳定批量订单。该环节认证壁垒高,尤其是在医疗和航空领域,一旦通过客户认证便可形成长期稳定的高毛利订单。因此,投资应关注那些具备“材料改性+模具设计+精密加工”一体化能力的企业,这类企业能够提供从材料到成品的整体解决方案,提升其在产业链中的议价权,并率先受益于下游行业的爆发式增长。

综合来看,PEEK产业链的投资逻辑应围绕技术突破能力、规模化量产稳定性、下游应用绑定深度以及一体化解决方案提供力这几个核心维度展开,重点关注在树脂聚合、改性创新与精密加工环节具备突出优势的企业。