在2026年的今天,我们似乎比以往任何时候都更焦虑:收入在波动,市场在变化,未来的不确定性像一团迷雾。

但正如《家庭财报》中所言:“你永远赚不到认知以外的钱,亏钱是认知的缺陷。”

财富的积累,从来不是简单的“开源节流”,而是一场关于认知的升维。真正的财富自由,不是拥有五套房或多少股票,而是资产能持续产生现金流。今天,我们就结合最新的读书会精华,为你拆解普通人如何通过“五项全能”资产配置,穿越周期,实现家庭财富的稳健增长。

很多人陷入“忙碌却无法破局”的循环,是因为用错了“操作系统”——用短期的消费心态,去应对长期的家庭财富经营。

1. 资产的终极目的:现金流

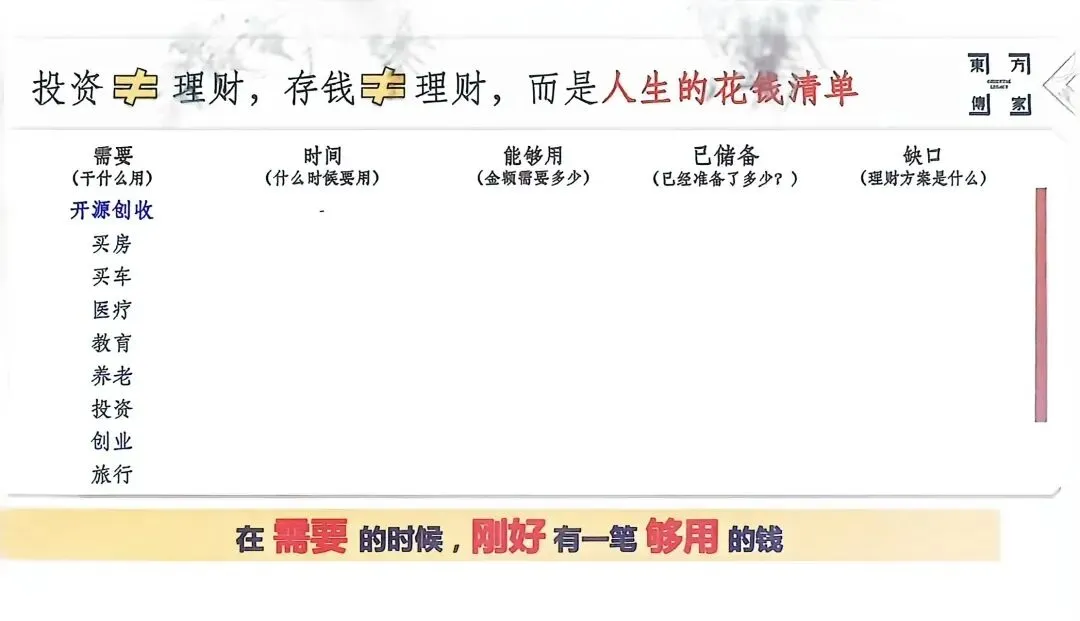

理财 ≠ 投资 ≠ 存钱。

理财的本质是整理一辈子的花钱清单。你需要明确:什么时候要用钱?需要多少钱?现在的储备够不够?

真正的资产,是能下金蛋的鹅(如生息资产),而不是单纯的负债(如空置的房子)。

2. 收入的五个管道

不要只盯着“工资收入”。家庭收入应拆解为五类:

工作/主营收入(基础盘)

理财收入(被动收入,覆盖支出即达财富自由)

转移性收入(长辈传承)

其他收入(副业、合作项目)

核心策略:初期收入管道越多越好(多尝试),后期越集中越好(聚焦核心优势)。

03 实操指南:五项全能资产配置

面对复杂的市场,我们需要一套系统的“排兵布阵”逻辑。家庭资产配置就像一支足球队,需要攻守兼备:

重点提醒:不要把所有资金都拿去进攻,没有防守的配置,遇到风险会全盘皆输。

04 穿越周期:人生发财靠“康波”

我们目前正处于第五轮信息技术周期的萧条阶段,预计2030年左右将进入第六轮新周期(人工智能、算力、电力)。

当下的策略(蓄能期):

不要盲目抄底:在周期低迷期,保存实力是第一要务。

宁可用钱试错,不要用时间试错:用小额资金(如1-5万)去体验不同的金融产品,积累经验;但不要浪费5年的时间去死磕一个没有希望的行业。

富一次,守一生:一个人的黄金赚钱期通常只有10年。我们要用3-5年做好“蓄水、蓄能、蓄资源”,等到下个周期风口来时,才能稳稳抓住。

05 避坑指南:中年必闯的“三关”

人到中年,必须面对增长、减负、避险的挑战。

增长关:提升资金流转率。要么提高收益率(客单价),要么提高流转频次(翻台率)。

减负关:区分“金融负债”与“人生负债”。

金融负债:房贷、车贷(建议用工作收入慢慢还,利用通胀稀释债务,不要提前还贷)。

人生负债:未来的养老、子女教育、医疗开支(这才是需要提前储备的大头)。

避险关:提前规划健康、婚姻及法律风险。专业人士看结构和风险,普通人只看收益。

财富管理是一场终身的修行。在这个充满变化的时代,“现金为王”不是让你把钱藏在床底,而是让你把资金配置在能产生持续现金流的资产上。

正如读书会中提到的:“危机=危险+机会。” 利用现在的低谷期,练好内功,升级认知,等到2030年新周期开启时,你就是那个站在山顶的人。

——————

我是一慧

?在云端记录思维的跃迁,用文字复盘每一次突破与重生——这里是我的修心道场,也是认知升级的实证笔记。

?以笔为灯,传播有温度的财富智慧与传统文化——愿做一名布道者,用科学的管理逻辑守护家庭幸福,让传承不再走弯路。

?既仰望星空追寻财富自由,也俯首体察人间烟火——做一名冷静的生活观察者,在搞钱与修心的平衡点上,为你捕捉时代的红利与内心的安宁。