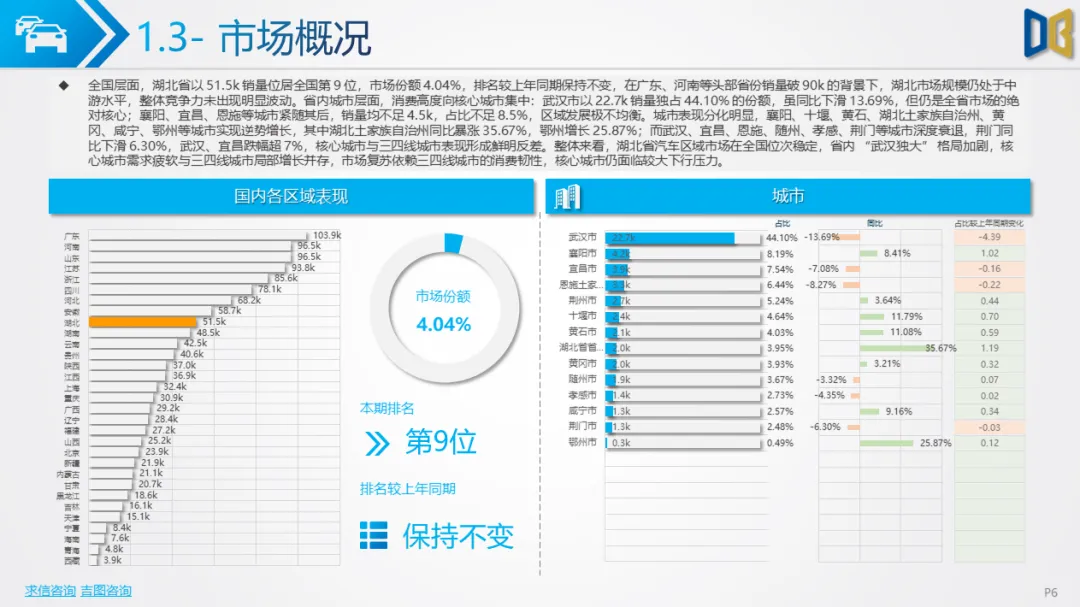

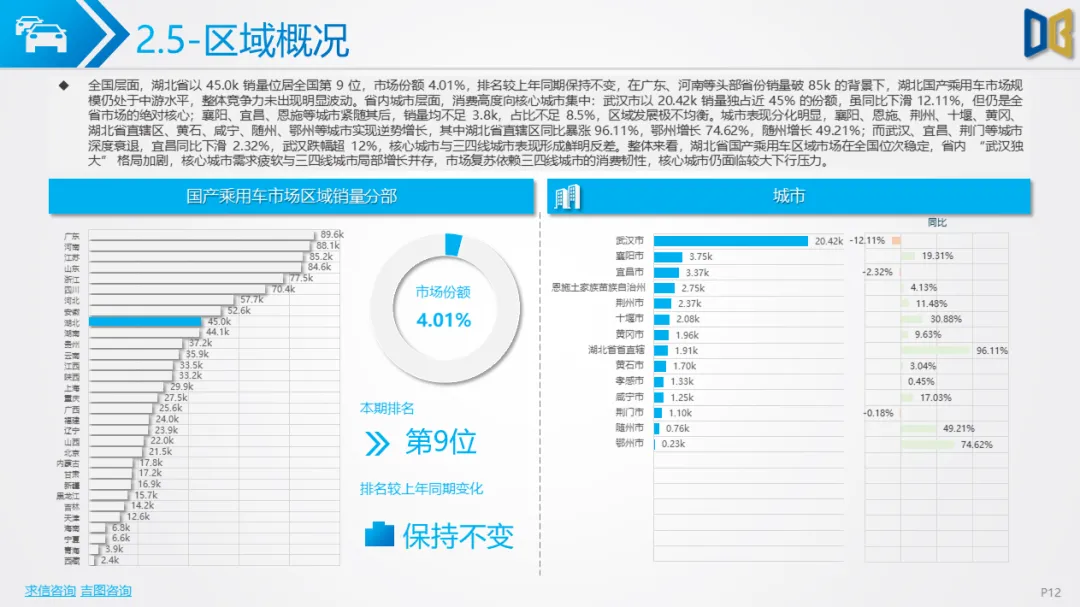

2 月湖北省汽车总销量51.5k辆,环比下滑21.62%,同比下滑23.12%,春节后消费回暖效应完全失效;1-2月累计销量117.2k辆,同比下滑16.12%,市场基本面持续恶化。结构占比上,国产乘用车以87.30%的份额占据绝对主导,进口乘用车占比仅1.27%,商用车占比11.43%,市场抗风险能力较弱。全国排名中,湖北位居第9位,市场份额4.04%,排名保持不变,在广东、河南等头部省份销量破90k的背景下,湖北市场规模处于中游水平。省内区域呈现 “武汉独大” 格局,武汉市以 22.7k 销量占比44.10%,但同比下滑13.69%;襄阳、十堰、鄂州等三四线城市逆势增长,恩施州同比暴涨35.67%,核心城市疲软与三四线城市局部增长形成鲜明反差,区域发展极不均衡。

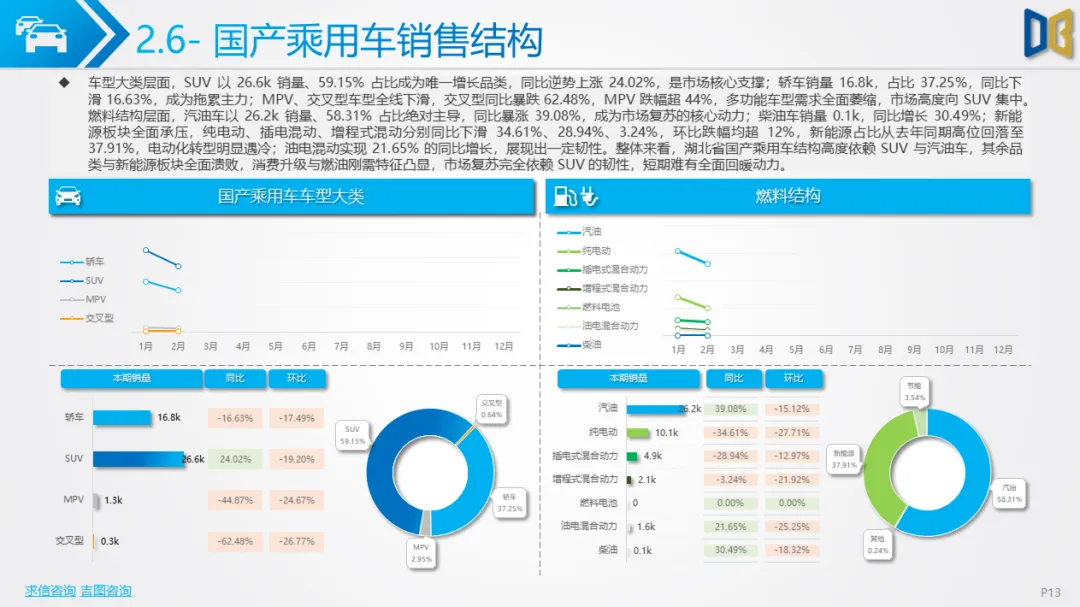

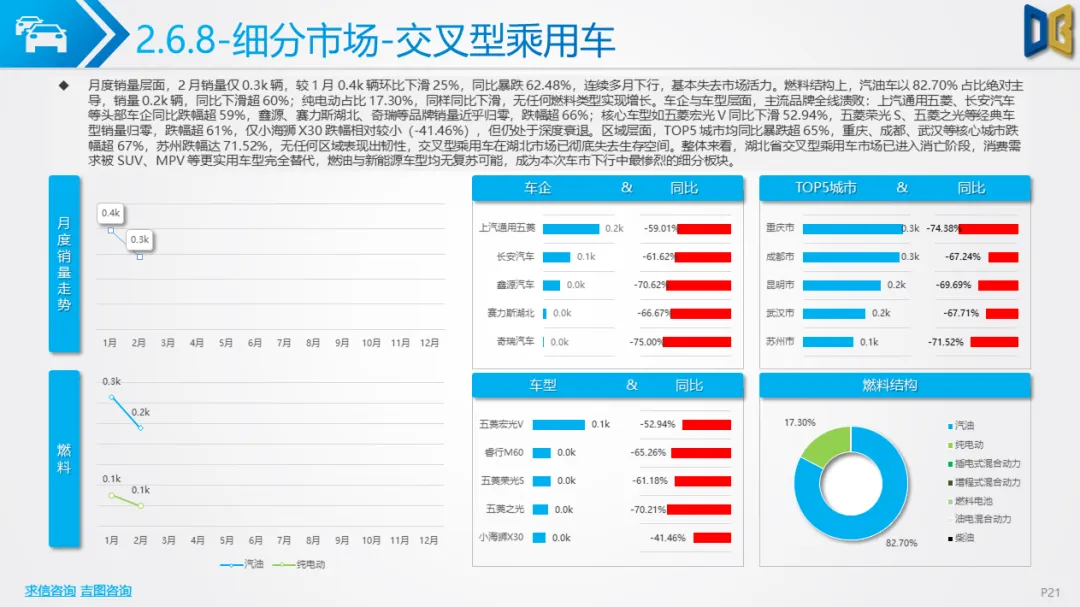

销售结构方面,SUV成为唯一增长品类,销量26.9k、占比52.31%,同比上涨23.56%,是市场核心支撑;轿车销量17.1k、占比33.10%,同比下滑16.53%,成为拖累主力;MPV、交叉型、货车、客车全线下滑,交叉型同比暴跌62.48%。燃料结构上,汽油车以28.1k销量、54.54%占比绝对主导,同比微增29.94%,成为市场复苏唯一动力;柴油车同比下滑33.75%,纯电动、混动分别同比下滑33.22%、17.42%,新能源占比从高位回落至38.42%,电动化转型明显遇冷。

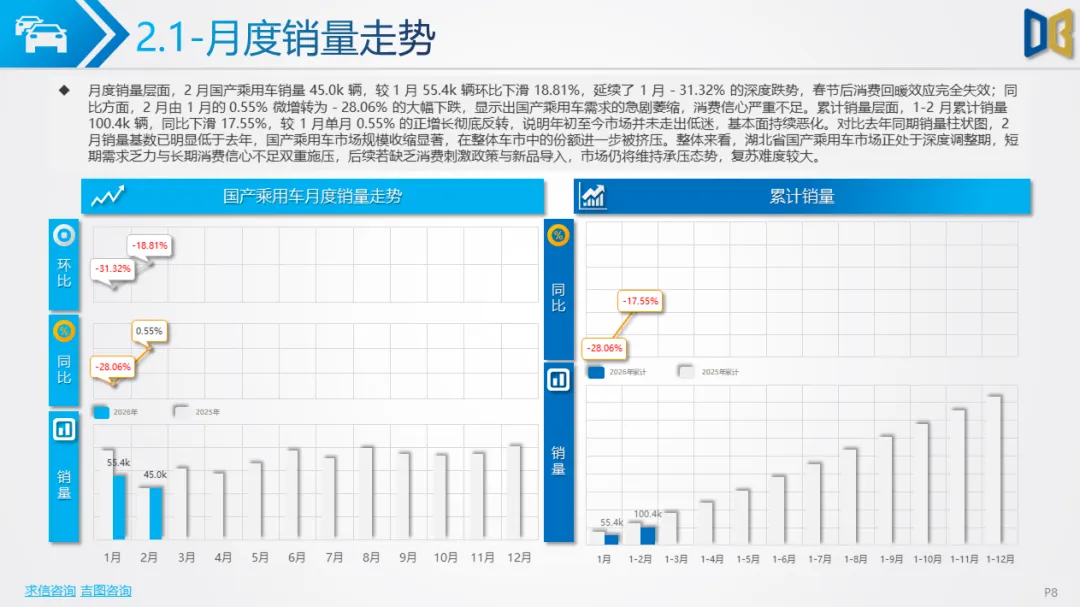

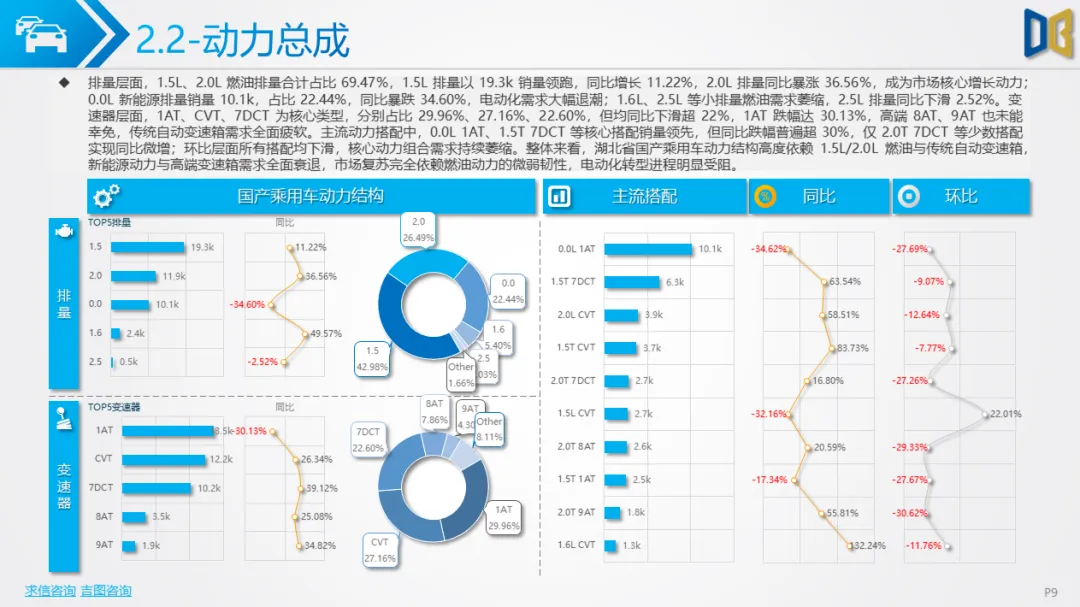

2 月国产乘用车销量45.0k辆,环比下滑18.81%,同比由增转降至- 28.06%,1-2月累计同比下滑17.55%,市场进入深度调整期。动力结构上,1.5L、2.0L燃油排量合计占比69.47%,1.5L同比增长11.22%,2.0L同比暴涨36.56%;0.0L新能源排量销量10.1k,同比暴跌34.60%,电动化需求大幅退潮。变速器以1AT、CVT、7DCT为主,均同比下滑超22%,传统自动变速箱需求全面疲软。

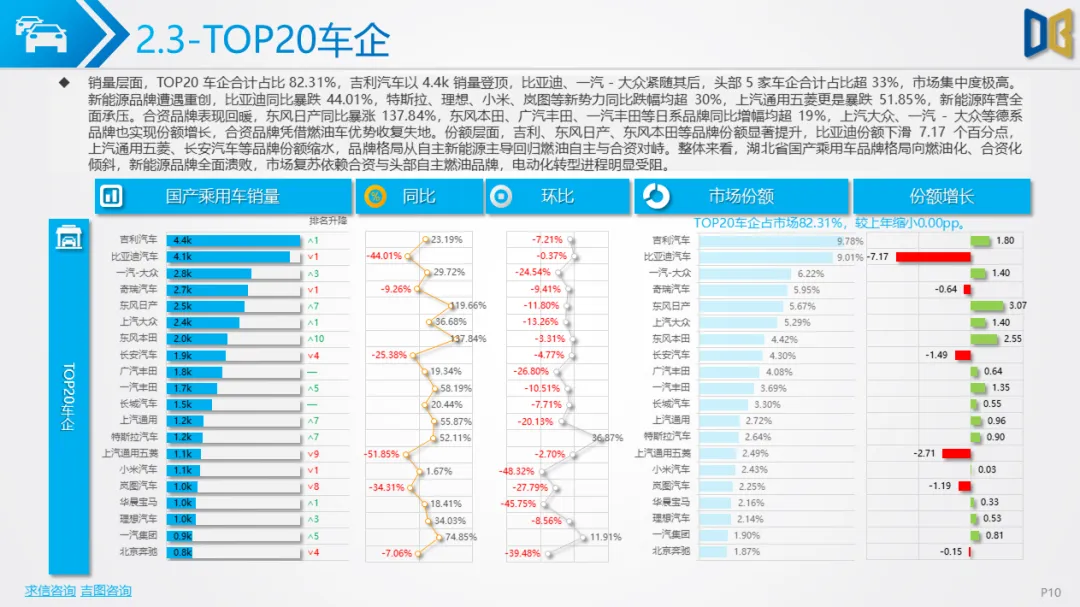

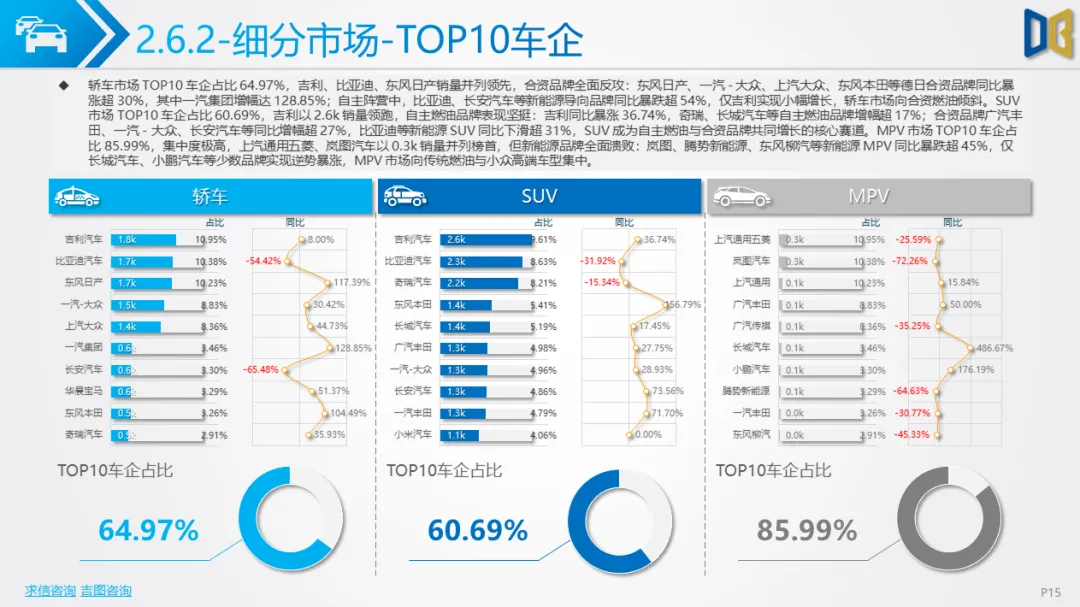

品牌格局呈现合资回暖、自主分化、新能源溃败态势。TOP20车企合计占比82.31%,吉利汽车以4.4k销量登顶,比亚迪同比暴跌44.01%,特斯拉、小米、岚图等新势力跌幅均超30%;合资品牌全面反攻,东风日产同比暴涨137.84%,东风本田、广汽丰田增幅超19%,德系品牌份额同步增长。派系结构中,自主占比57.53%但同比下滑17.38%,德系、日系、美系、韩系全线暴涨,日系同比增长70.25%,合资凭借燃油车优势收复失地。

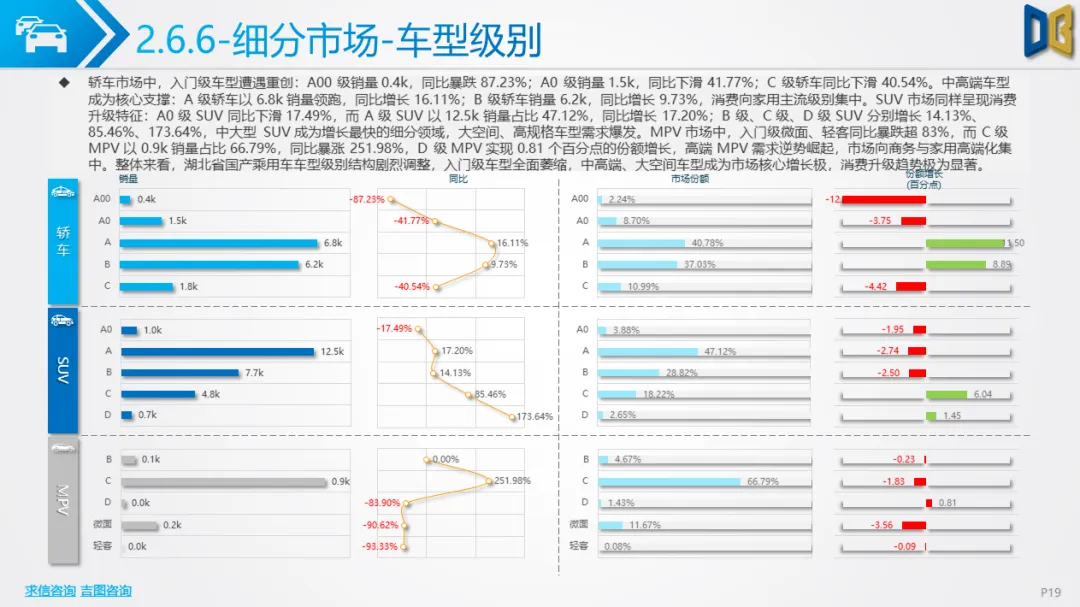

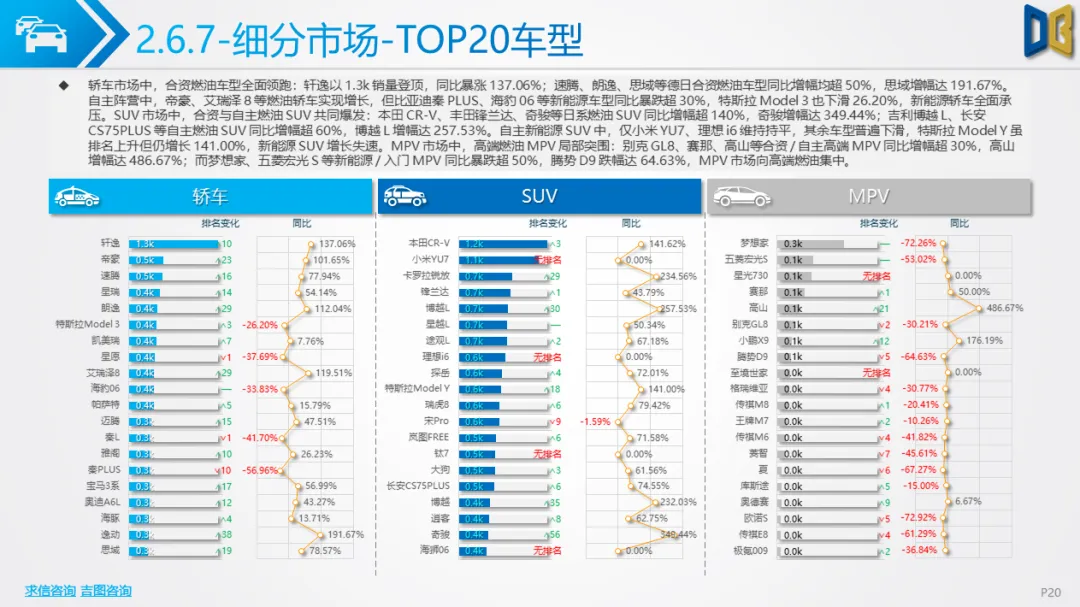

车型级别与细分市场呈现明显消费升级。轿车市场A00、A0 级全面崩塌,C 级、D 级逆势增长;SUV市场A0级下滑,A 级、B 级、C 级、D 级全线增长,C 级 SUV同比暴涨85.46%;MPV市场入门级微面暴跌,C 级 MPV同比暴涨251.98%。TOP20车型中,轩逸、CR-V、博越L等燃油车型领跑,比亚迪秦PLUS、海豹06等新能源车型普遍暴跌,市场彻底向燃油化、中高端化倾斜。

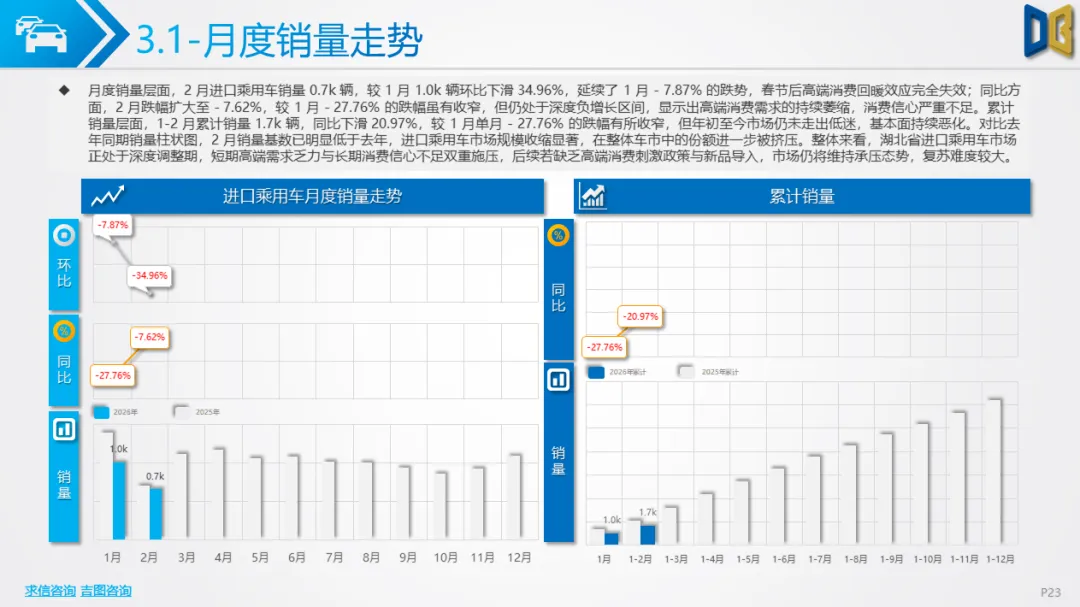

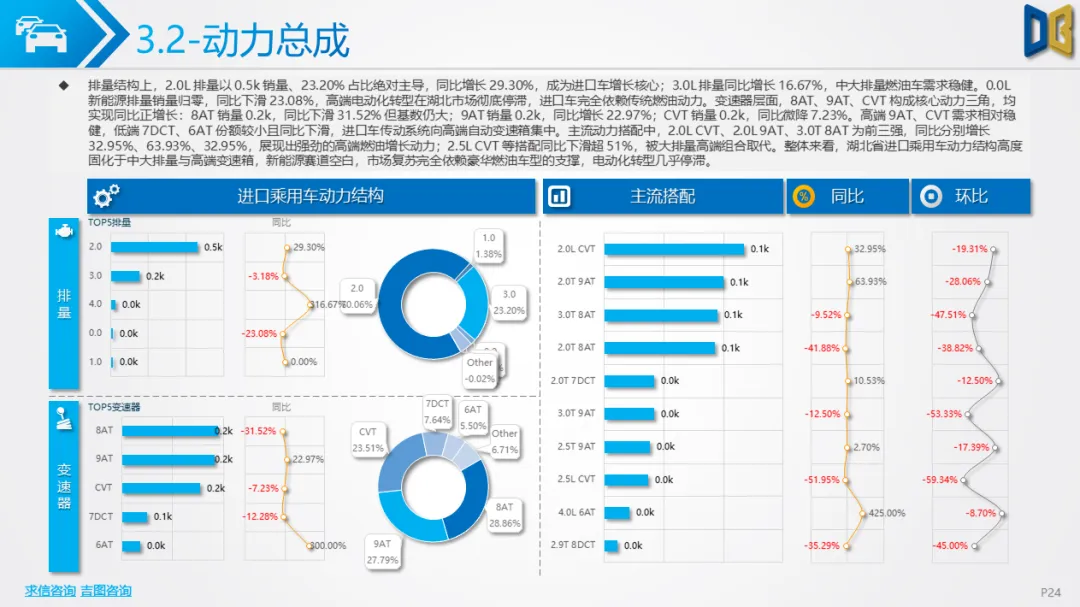

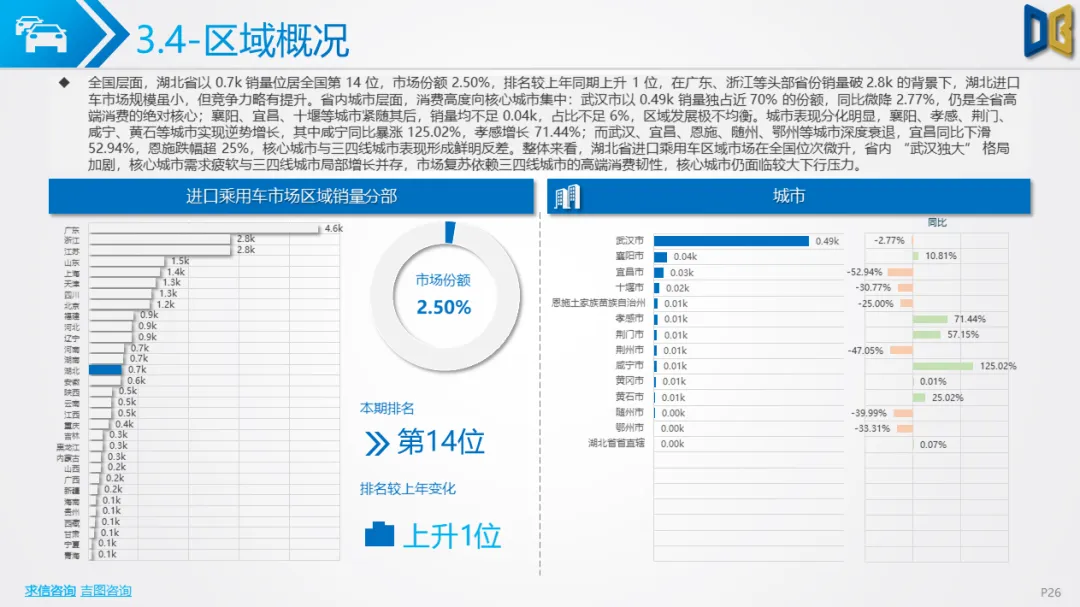

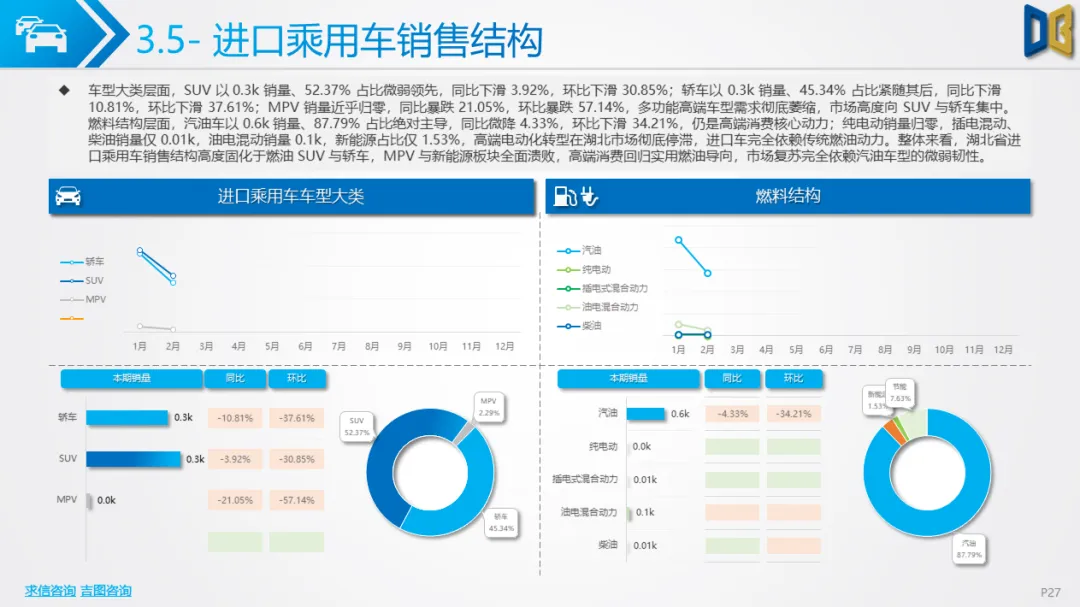

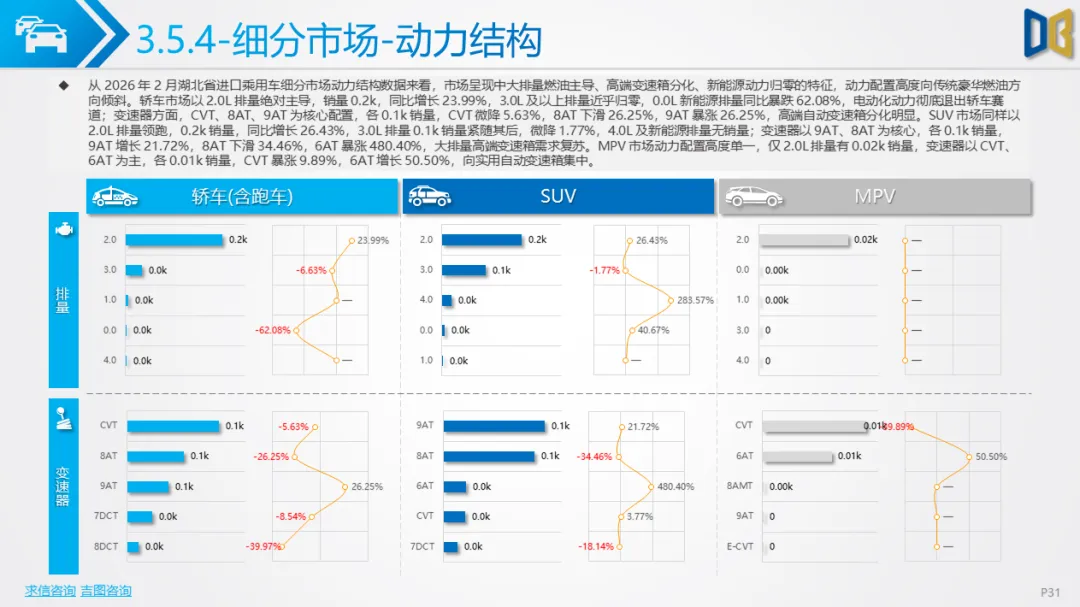

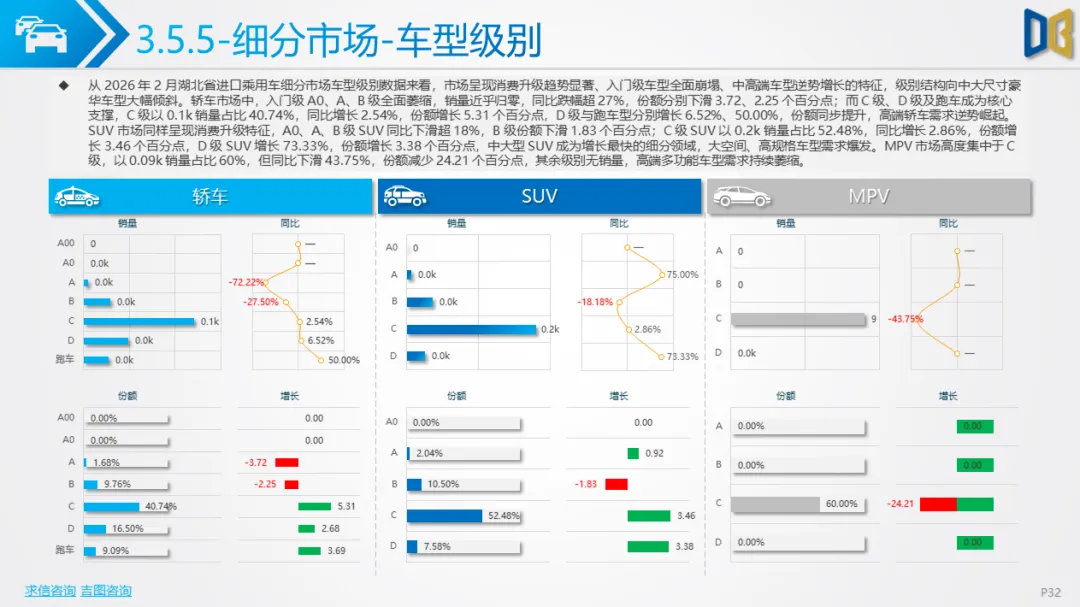

2 月进口乘用车销量0.7k辆,环比下滑34.96%,同比下滑7.62%,1-2月累计同比下滑20.97%,高端消费需求持续萎缩。动力结构高度固化于中大排量燃油,2.0L排量以23.20%占比绝对主导,同比增长29.30%,3.0L排量同比增长16.67%;0.0L新能源排量销量归零,高端电动化转型彻底停滞。变速器以8AT、9AT、CVT为核心,9AT同比增长22.97%,高端变速箱需求稳健。

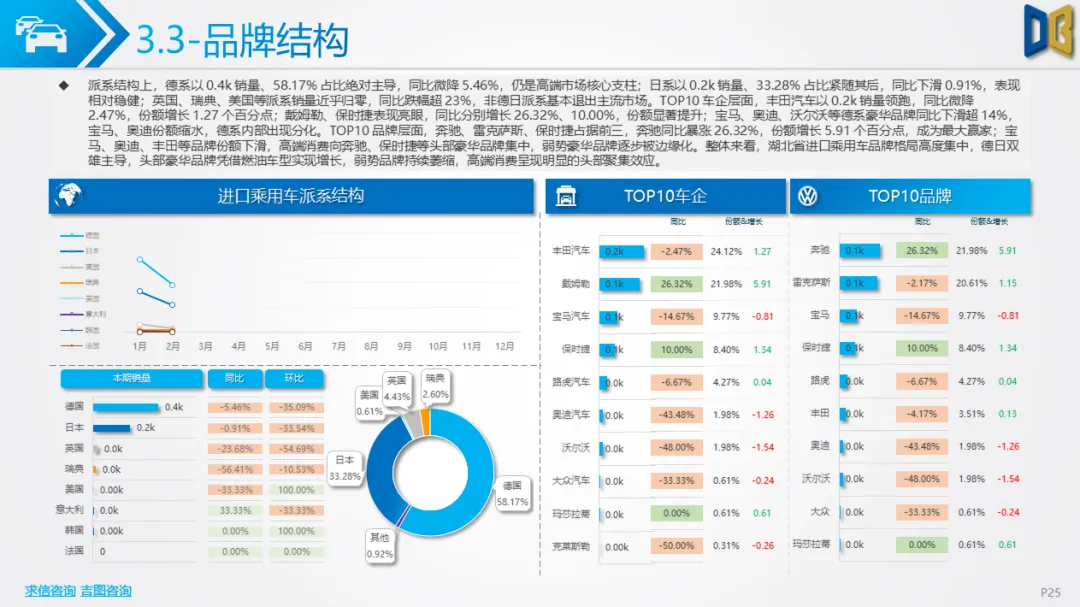

品牌格局高度集中,德系以58.17%占比绝对主导,日系占33.28%,非德日派系基本退出主流。戴姆勒、保时捷同比分别增长26.32%、10.00%,宝马、奥迪同比下滑超14%,头部豪华品牌聚集效应凸显。区域上,武汉占比近70%,襄阳、咸宁等三四线城市局部增长,核心城市需求疲软。销售结构中,SUV占比52.37%、轿车占45.34%,MPV近乎归零;汽油车占比87.79%,新能源占比仅1.53%,高端消费完全回归燃油导向。车型级别方面,入门级全面萎缩,C 级、D 级豪华车型成为核心支撑,消费升级趋势显著。

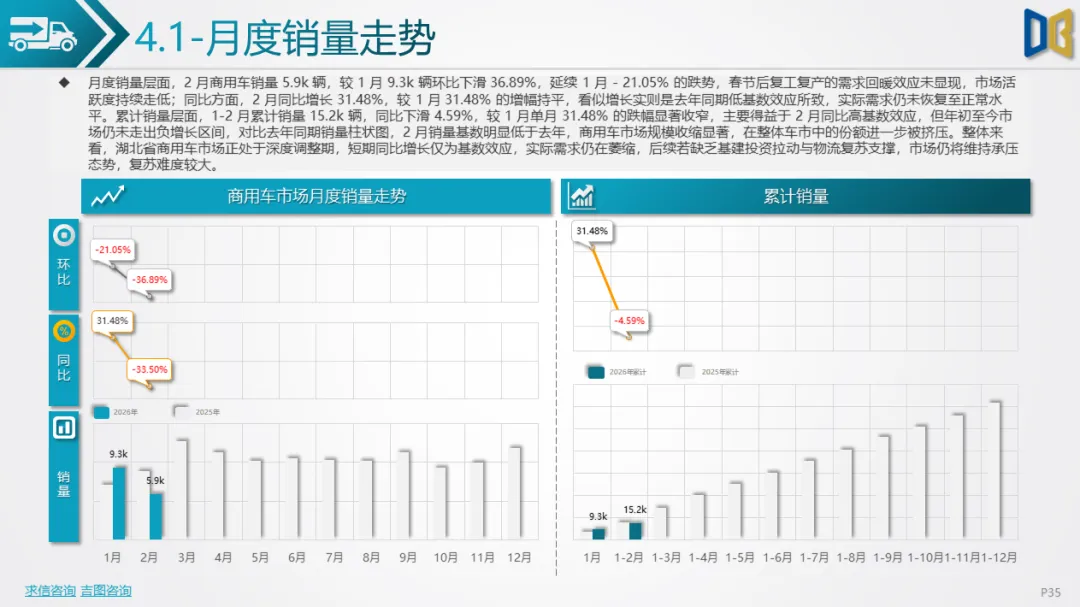

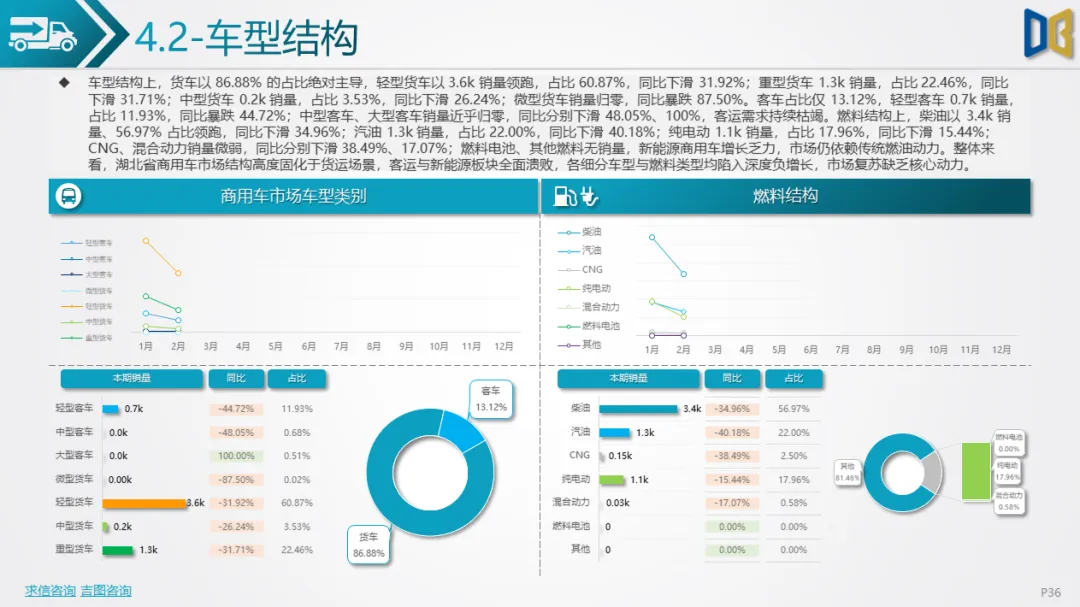

2 月商用车销量5.9k辆,环比下滑36.89%,同比增长31.48%,但增长源于去年低基数效应,实际需求仍未恢复;1-2月累计同比下滑4.59%,市场持续承压。车型结构上,货车占比86.88%,轻型货车以3.6k销量领跑,同比下滑31.92%,重型、中型货车同步下滑,微型货车销量归零;客车占比13.12%,轻型客车同比暴跌44.72%,大型客车销量归零,客运需求枯竭。

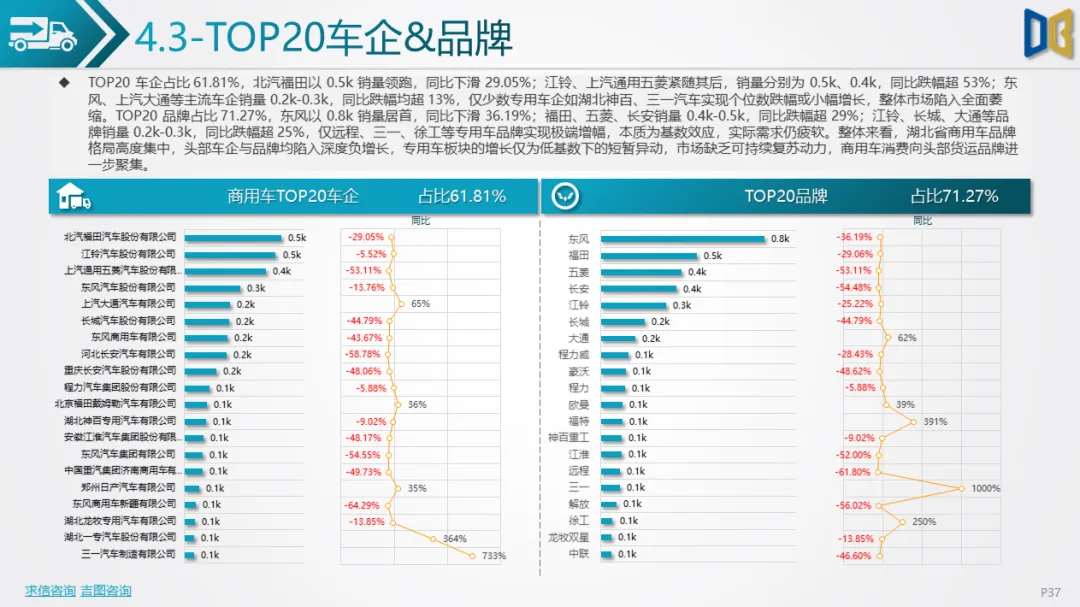

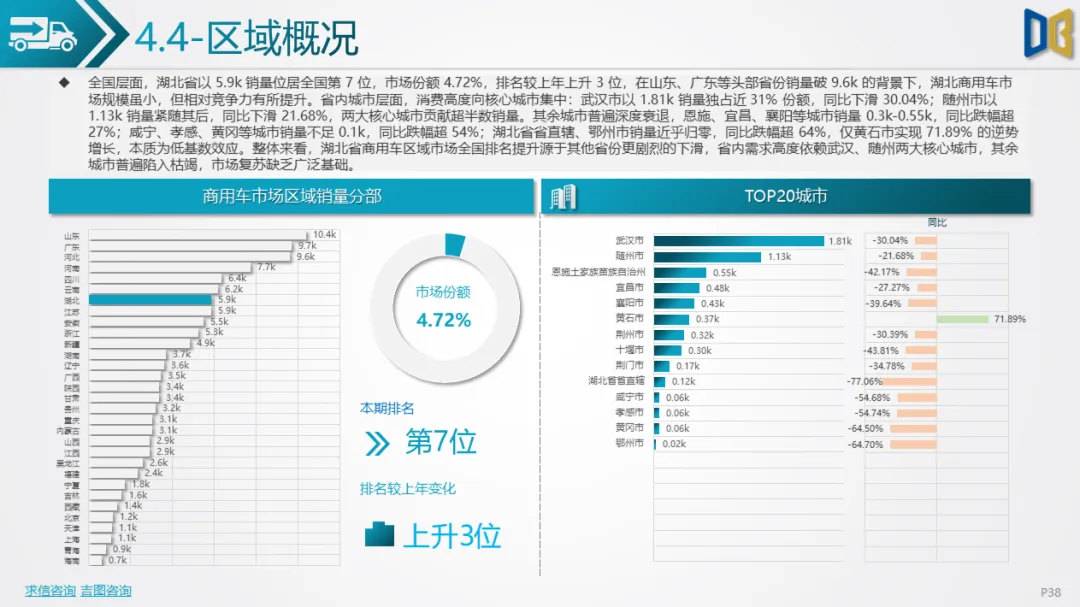

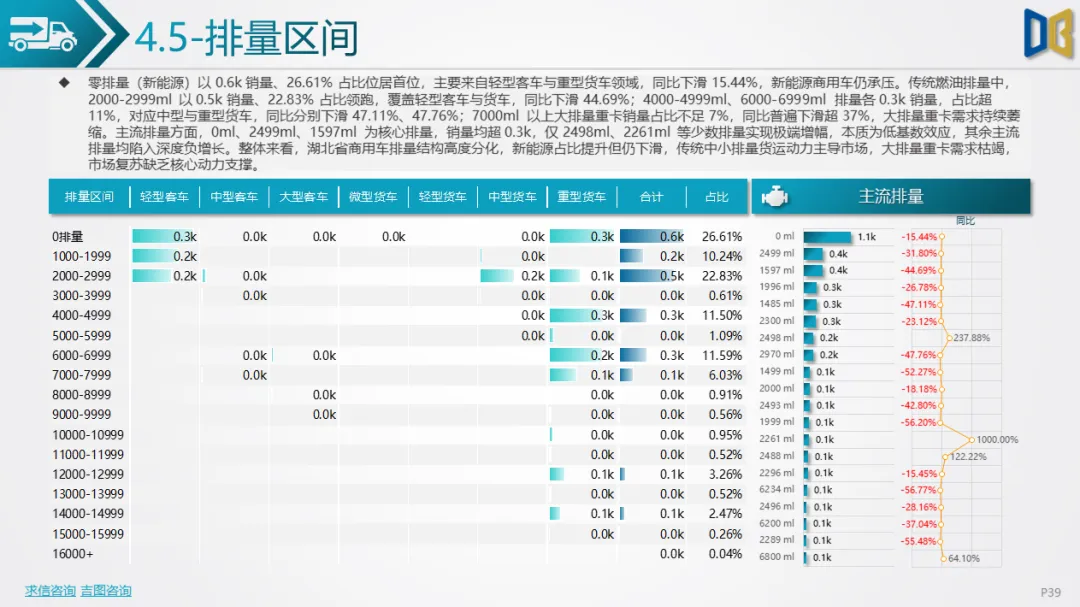

燃料结构以柴油为主,占比56.97%,同比下滑34.96%;汽油占比22.00%,同比下滑40.18%;纯电动占比17.96%,同比下滑15.44%,新能源商用车增长乏力。品牌格局高度集中,北汽福田、江铃、东风领跑,头部车企同比跌幅均超25%,仅少数专用车企低基数增长。区域上,湖北全国排名第7位,武汉、随州贡献超半数销量,同比分别下滑30.04%、21.68%,其余城市普遍暴跌,仅黄石低基数增长。排量结构中,零排量新能源占比26.61%但同比下滑15.44%,传统燃油排量全线萎缩,大排量重卡需求枯竭。

1.市场整体:深度调整,复苏乏力。2 月湖北车市未现节后回暖,销量同比、环比双降,累计跌幅扩大,消费信心不足,短期无全面复苏动力。

2.结构分化:SUV与汽油车独强。SUV成为唯一增长车型,汽油车逆势上涨,轿车、MPV、交叉型、商用车全线下滑,市场结构极度失衡。

3.动力转型:新能源遇冷,燃油复苏。国产与进口车新能源均大幅下滑,电动化转型停滞,中大排量燃油车成为市场核心支撑。

4.品牌格局:合资反攻,自主分化。日系、德系合资品牌凭借燃油车全面增长,自主新能源品牌溃败,仅头部燃油自主维持增长。

5.消费趋势:升级明显,入门萎缩。无论乘用车还是进口车,入门级车型全面崩塌,中高端、大空间车型需求爆发,消费升级趋势显著。

6.区域格局:武汉独大,三四线分化。核心城市需求疲软,部分三四线城市低基数增长,区域发展不均衡加剧。

7.商用车:虚假增长,需求枯竭。同比增长仅为基数效应,实际销量、品牌、区域全线萎缩,货运、客运需求均持续低迷。

整体而言,2026年2月湖北省汽车市场处于燃油回归、新能源退潮、消费升级、区域分化的深度调整阶段,市场复苏依赖燃油车型与三四线城市微弱韧性,核心城市与新能源板块持续承压,后续若无消费刺激政策与新品导入,市场仍将维持下行态势。

点赞

分享

在看