2025年,是中国AI玩具爆发元年。

领域内投融资事件密集引爆,红杉中国、联想创投、金沙江创投等头部机构纷纷布局,传统厂商转型、大厂也纷纷下场。

#AI玩具之家 认为:技术层面决定了产品的“下限”,那么企业层面的战略选择则决定了市场的“上限”。

本领域初创公司聚焦细分赛道,优势在于场景理解力、多模态技术融合及新IP开发,能快速精准定位用户人群。

随着赛道升温,除了本领域的初创公司以外,互联网大厂、消费电子巨头、IP运营企业、传统玩具厂商四大阵营集体入场,形成多维竞争格局。

尤其是2025年下半年以来,“快打快投”让所有玩家同步放大市场声量,推动行业从概念验证期快速挤进规模化期的“换挡提速”。

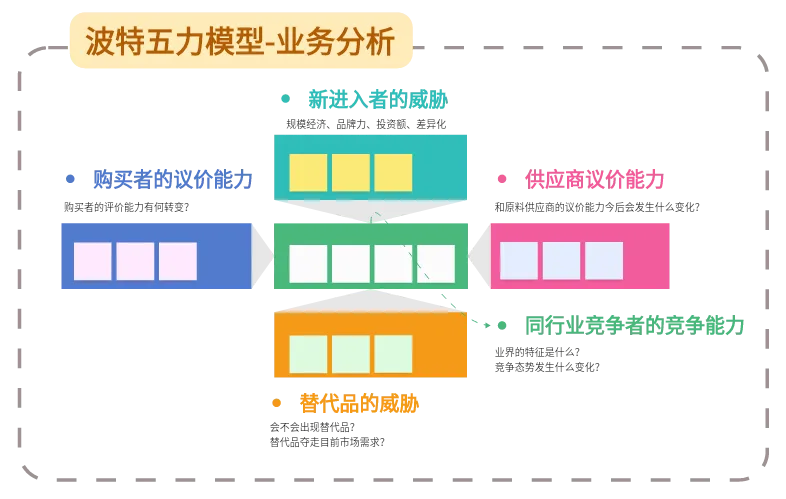

一个有趣的现象是,在这场AI玩具大狂欢中,参考波特五力模型,科技大厂是新进入者,虽然在规模和品牌力上强悍,但他们的身影常常隐藏在幕后。这并非偶然,而是产业可持续发展的更聪明分工。

玩具行业的硬件制造牵涉供应链管理、材料与工艺、品控与交付、线下渠道与上架节奏、IP授权与联名合作,任何一项都需要长期磨合。

大厂更擅长的部分,则是大模型能力、语音识别、内容供给、算力与平台化等能力与工具输出。身居其中的大厂一旦在AI玩具产业发挥内核级别的功效,则能助力玩具厂做出真正卖得好,还能让消费者离不开的AI玩具。

截至2025年6月11日,接入豆包的AIoT产品出货量超100万台,预计2026年这一数字几何级暴涨。

#AI玩具之家 看到这些大厂的心理是——不争先,而是冷眼旁观,先做服务,比如云计算和大模型,总之是先把钱赚了,然后看到了爆款再杀进去降维。可以说大大的狡猾、狠辣,毕竟有生态位优势。

正如京东JoyInside相关负责人所言:“我们的定位非常明确:不做硬件的竞争者,而是做产业的赋能者。我们提供‘大脑’与‘交流’能力,通过Joylnside弥补行业伙伴在端到端智能交互上的资源短板。”

带有语音交互、编程教育、情感陪伴功能的玩具出口量价齐升。据多家行业报告(如玩协、艾媒咨询),2025年中国智能玩具出口增长率普遍在15%-30%之间。

中国玩具和婴童用品协会在2025年底的总结中指出:

“中国玩具出口结构持续优化,智能化、IP化产品成为出海主力,有效对冲了传统低端产品的市场波动。”广交会反馈:2025年春秋两届广交会上,AI玩具展区人气最旺,成交额同比增长明显。

互联网大厂、消费电子巨头、IP运营企业、传统玩具厂商四大阵营集体入场,这一格局决定了:没有任何单一企业能通吃全产业链,竞合是必然选择。

随着赛道升温,大厂做OS、做平台,将语音、视觉、情感引擎云化开放;传统厂做硬件、做渠道,甘当“白牌”;IP方出形象、出内容,三方分润比单打独斗更快回本。

竞争仍将存在,但更多为差异化竞争,大厂拼技术深度、IP方拼内容黏性、传统厂拼性价比、初创公司拼场景创新,而非直接的价格战。

#AI玩具之家认为下一步甚至可能出现“玩具版安卓”——统一模组、统一协议、统一合规框架,市场蛋糕被协议切大,而非被价格战切没。

总结来看,AI玩具供给端虽然呈现“纵队”集体抢跑,但竞争力分化尤为突出:互联网大厂缺少硬件设计与场景理解;消费电子巨头IP运营与情感化设计能力弱;潮玩IP企业技术整合与数据安全能力不足;传统玩具商智能化转型滞后;AI初创公司资本与生态资源匮乏。

回到竞争格局的本质问题:谁能在这场多维竞合中胜出?答案或许是——那些在技术上深耕端侧智能、在产品上创造情感连接、在生态中找到协同定位的企业。

关于AI创业和产品方法论,欢迎深入探讨。

硬件先锋闭门会预约通道 ——

我们的线下活动将定期在北京、深圳、上海、杭州举行,希望构建一个资源共享、信息共通、长期陪伴的强关系型组织,让每个成员既是话题与讨论的贡献者也是经验与资源的受益者。

进群/报名占位:xiaominge2024