国信证券石化化工团队

【中海油服|快评:国际油价稳中上行,公司发展全面向好】-国信证券

核心观点

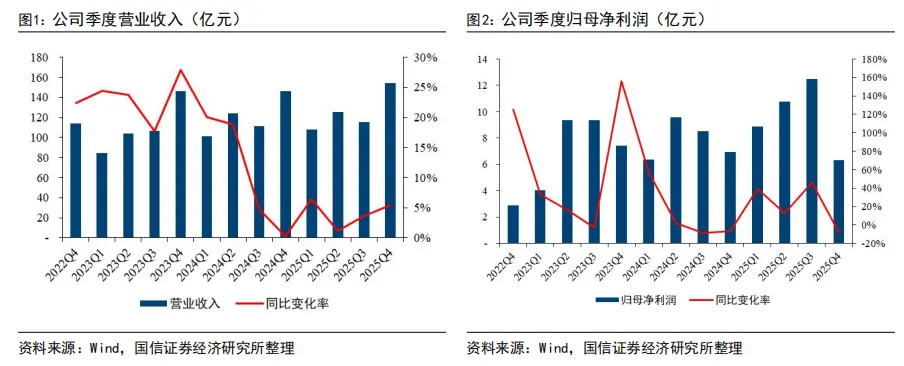

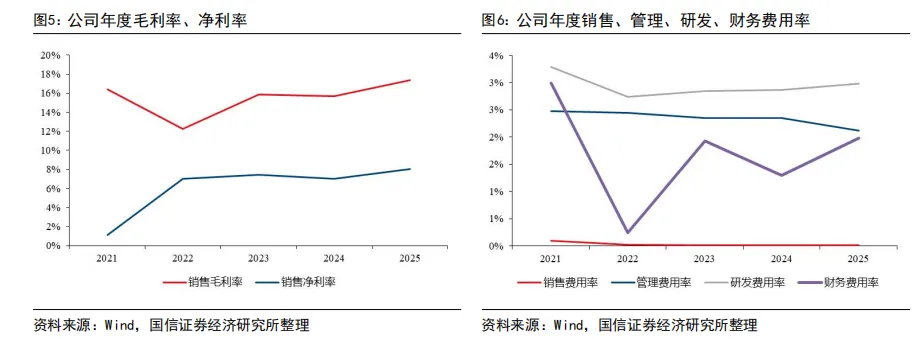

公司2025年营业收入稳健增长,归母净利润同比大幅提升。公司2025年度实现总营业收入502.82亿元,同比增长4.1%;实现归母净利润38.42亿元,同比增长22.47%。公司2025年度毛利率为17.39%(同比提升1.7个百分点),净利率为8.07%(同比提升1.03个百分点)。其中第四季度公司营业收入为154.29亿元(同比提升5.39%),归母净利润为6.32亿元(同比下降8.65%)。公司钻井平台使用率及平均费率明显提升,带动板块营收及毛利快速增长。

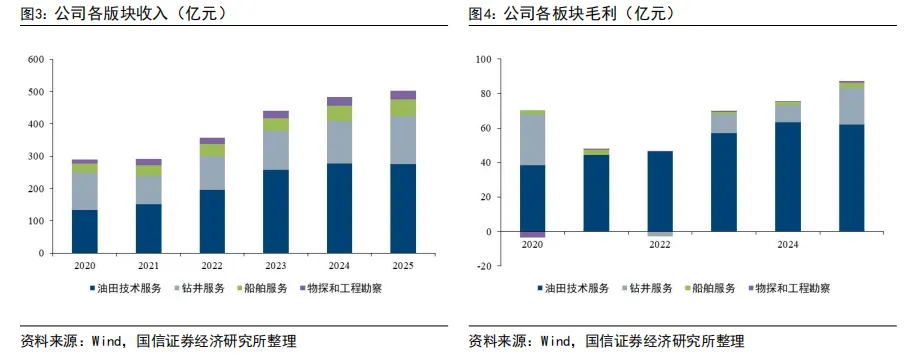

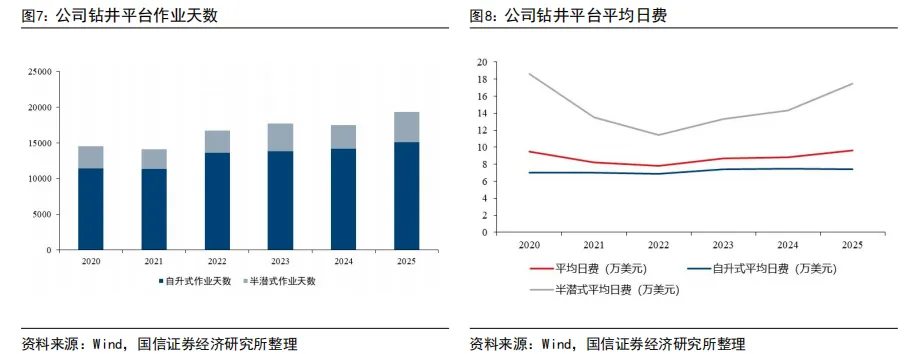

公司钻井平台使用率高位运行,半潜式钻井平台有效拉高营收及毛利。2025年钻井服务业务全年实现营业收入人民币148.98亿元,同比增长12.8%。2025 年公司钻井平台日历天使用率同比增加 10.4 个百分点至88.4%。平均日收入方面,自升式平台维持相对稳定,半潜式平台则由去年的14.3万美元/天大幅上升至17.5美元/天。

油田技术服务板块技术能力及装备水平快速发展,受收费模式影响营收及毛利率略有下降。2025年公司加快推进油田技术服务业务体系化收费模式,全年实现营业收入人民币 274.93亿元,同比下降0.6%。2025年板块毛利率为22.61%,同比下降0.3个百分点。公司持续对“璇玑”“璇玥”等核心技术产品进行迭代升级和系统拓展。

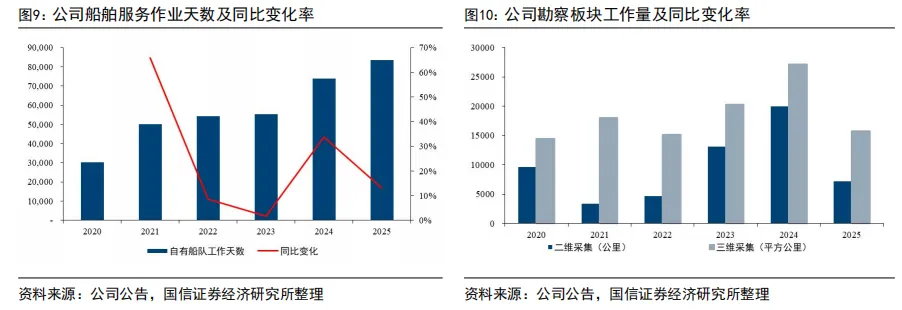

船舶服务工作量大幅提高,营收稳步提升。2025 年公司运营管理船舶规模持续增长,2025年自有船队工作天数73959天,同比增长33.76%。2025 年船舶服务业务实现营业收入人民币 51.98亿元,同比增加 9.0%。

工程勘察板块公司主动优化产能布局,聚焦高回报业务,实现作业结构优化。2025年该板块业务营业收入人民币 26.93亿元,同比增长 0.9%。公司构建起完整产业链,助力我国海洋物探装备向高端化、规模化方向迈进。

原油价格大幅波动的风险;项目进展不及预期的风险;自然灾害频发的风险;地缘政治风险;政策风险等。

1

公司2025年营业收入稳健增长,归母净利润同比大幅提升

公司2025年度实现总营业收入502.82亿元,同比增长4.1%;实现归母净利润38.42亿元,同比增长22.47%。公司2025年度毛利率为17.39%(同比提升1.7个百分点),净利率为8.07%(同比提升1.03个百分点)。其中第四季度公司营业收入为154.29亿元(同比提升5.39%),归母净利润为6.32亿元(同比下降8.65%)。公司钻井板块在深水与深层作业上取得突破,公司钻井平台使用率及平均费率明显提升,带动板块营收及毛利快速增长。公司油田技术服务板块推进关键核心装备自主研发与产业化突破,形成多项较为完备的能源服务技术体系,主流技术覆盖度稳步提升,板块营收及毛利率维持相对稳定。

2

公司钻井平台使用率高位运行,半潜式钻井平台有效拉高营收及毛利

2025年钻井服务业务全年实现营业收入人民币148.98亿元,同比增长12.8%。2025 年,全球钻井市场在油价中枢下移的背景下呈现结构性分化,半潜式钻井平台等高端深水装备需求保持韧性,而部分区域常规作业面临价格压力。2025 年公司自升式钻井平台作业15109 天,同比增加 949 天;半潜式钻井平台作业4,251天,同比增加 909 天。平台日历天使用率同比增加 10.4 个百分点至88.4%。平均日收入方面,自升式平台自去年的7.5万美元/天略下降至7.4万美元/天,半潜式平台则由去年的14.3万美元/天大幅上升至17.5美元/天。

3

油田技术服务板块技术能力及装备水平快速发展,受收费模式影响营收及毛利率略有下降

2025年公司加快推进油田技术服务业务体系化收费模式,全年实现营业收入人民币 274.93亿元,同比下降0.6%。2025年板块毛利率为22.61%,同比下降0.3个百分点。公司持续加强技术创新,推动多项技术成果获国家级权威认证和行业认可。突出抓好关键核心技术攻关,在科技自立自强上展现新作为,聚焦深水深层、高温高压、稠油低渗等勘探开发难点领域,持续对“璇玑”“璇玥”等核心技术产品进行迭代升级和系统拓展。

4

船舶服务工作量大幅提高,营收稳步提升

2025 年公司运营管理船舶规模持续增长,2025年自有船队工作天数73959天,同比增长33.76%。2025 年船舶服务业务实现营业收入人民币 51.98亿元,同比增加 9.0%。公司始终聚焦船舶资源池建设,精准分析市场需求,快速调整作业区域与任务,全面提升资源利用效率与运营效益。公司持续巩固国内市场份额相对领先优势,重点提升装备资源储备厚度与灵活调配水平,创新“船舶+”服务体系,满足客户多元化需求。

5

工程勘察板块公司主动优化产能布局,聚焦高回报业务,实现作业结构优化

2025 年物探采集和工程勘察服务业务营业收入人民币 26.93亿元,同比增长 0.9%。以“海经”系统和“海脉”装备为核心,构建起覆盖研发、制造、应用全环节的完整产业链,助力我国海洋物探装备向高端化、规模化方向迈进。业务结构优化与自主技术装备成熟应用,推动公司抗风险能力与盈利稳定性进一步巩固。

6

中东局势持续紧张,预计从中期维度提升油价中枢,油服行业有望受益

2026年2月底,美国及以色列联合攻击伊朗,伊朗随即关闭霍尔木兹海峡,国际油价飙升。目前伊朗局势持续紧张,海湾国家油田逐步进入被动减产。市场对高油价持续时间的预期不断拉长。原油实质性供应短缺及高油价的持续有望刺激油气资源的勘探开发支出,油服行业有望受益。公司作为全球重要的钻井平台及海上油田技术服务提供商,业绩有望持续增长。

风险提示:原油价格大幅波动的风险;项目进展不及预期的风险;自然灾害频发的风险;地缘政治风险;政策风险等。

证券投资评级与法律声明

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。