腾讯上周三发布2025年财报,网上及圈子里很多同学也做了分析,我也学习了好些篇分析文章。作为学习,在自己阅读了财报和业绩说明会纪要后,简要也做一下记录,以作留存。

主要数据概览

2025年腾讯控股实现收入7518亿,同比增长14%,实现毛利4226亿,同比增长21%,归母净利2248亿,同比增长16%,非国际准则归母净利2596亿,同比增长17%。整体毛利率达56%,比2024年提升3个百分点。

各分部业务情况

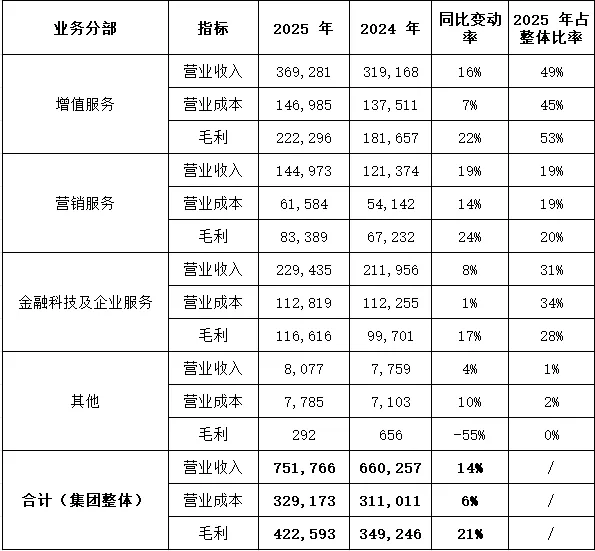

看各业务分部具体情况:首先,增值服务依然是公司的“承重墙”,营收增长16%,毛利增长22%,营收和毛利都占全集团的半壁江山(49%及53%)。营销服务(广告业务)增长可人,营收增长19%,毛利增长24%。金融科技和企业服务营收增长是个位数的8%,但由于成本的相对固定,毛利增长达17%,也是今年的一匹“黑马”。其他类业务营收稳定,利润出现下降,但因为占比很小,可以暂忽略。

财报的亮点

通读财报全文及业绩说明纪要,感叹腾讯真是优等生,每个数据都是管理层和员工们奋斗的音符。由于网上也有很多关于其业绩的数据分析,下面仅就财报中透出的亮点/特点作简要分析。

AI“沉浸式”托举各项业务(以下各方面对AI的应用引用业绩会议原文)

可以说,这是腾讯史上AI含量最高的年报,无论是年报正文,还是业绩会议纪要,AI无乎无处不在。虽然现在AI的发展方兴未艾,但未来的演化模式尚未有定论。而确确实实地,现有的AI已经“沉浸式”托举着腾讯的各项业务,用管理层的话说“核心业务已从AI整合中获得运营与财务层面的收益”。

游戏方面,生成式AI加速游戏内容生产,提升游戏开发效率,提升内容品质,增强玩家互动,实现虚拟队友、虚拟NPC等,以此来丰富游戏体验。

广告方面,扩容广告大模型,为更精准的用户推送更相关的广告,提升广告主转化效果,同时优化用户体验;“提供生成式AI驱动的广告创意解决方案,帮助广告主更高效地制作贴合细分用户群体的广告”;“同时推出自动化广告投放解决方案AimPlus,广告主可实现自动化定向、出价与投放,提升营销投资回报率,进而增加预算分配”。

视频号方面,“我们部署更长序列的AI模型,更全面捕捉用户信号以优化内容推荐,推动用户增长、活跃度与内容分发提升。2025年视频号总使用时长增长超20%,目前已成为中国日活第二大短视频服务。”

数字内容方面,“我们将AI应用于内容生产,提升制作流程效率,打造视觉效果出色的特效。AI还通过更智能的内容推荐,助力音乐、视频、文学等内容分发。”

企业软件领域,为企业微信、腾讯会议等加入AI功能,例如可为用户记录并总结多场会议内容的AI助手、为商家生成客服历史智能摘要的AI助手。

金融科技方面,“我们利用轻量级AI模型优化信用评估流程、助力欺诈检测,帮助我们维持优于行业的不良贷款率。”

在大模型层面,腾讯看到将大模型和核心场景结合的巨大机遇。通过架构调整以及巨大的资本投入,以更快速度迭代更智能的模型。目前混元3.0已进入内测,相比混元2.0的能力提升幅度,显著超过混元2.0相对1.0的提升。未来几个月,看看混元3.0在元宝中落地的效果。

腾讯认为,部分行业观察者单一聚焦AI聊天机器人,将其视作触达用户的唯一途径,这一思路“过于简单”。“因为AI除了赋能信息咨询类应用,还能以多种方式为用户提供帮助。”

因此,当智能体出现时,腾讯仿佛找到了发挥所长的“入口”——“龙虾”出现了,于是我们看到腾讯直接在办公室楼下开展“免费装龙虾”服务,看到马化腾频频发布关于“龙虾”及腾讯智能体产品的消息。腾讯也快速推出多款提升生产力的AI工具,包括WorkBuddy、QClaw与腾讯云灯塔,并通过技能中心提供可下载技能,方便用户使用。

“云智能体通过自主工作流与持续任务执行,将AI从“思考”升级为“行动”。用户通过现有通讯应用中的命令行界面控制这一新一代AI工具——在中国,这通常意味着微信与QQ,用户已在这些平台与真人联系人互动,在此与数字智能体交互效率更高。”

哈哈,好一个“在中国,这通常意味着微信与QQ”,可以看出,腾讯手握这两大流量入口,对于这一仗是充满信心的。

AI的发展还在早期,我们的小企鹅虽然聊天机器人比不上其他家,但是AI的未来不仅仅是聊天机器人,让我们拭目以待,看自家企鹅在这场战争中的表现。

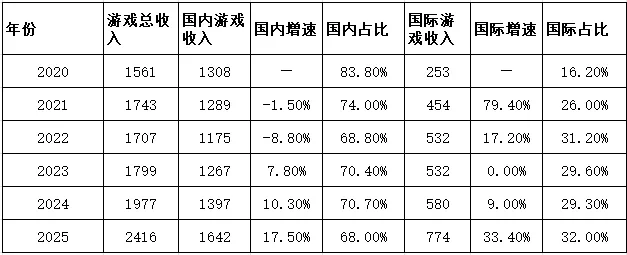

游戏强得可怕

其中本土游戏1642亿,同比增长18%,《三角洲行动》的突破性成功扩充了长青游戏组合,同时两大老牌长青游戏《王者荣耀》和《和平精英》也保持增长,加上PC端《无畏契约》的拉动。

国际游戏774亿,同比增长33%,首次突破100亿美元。主要是《PUBG MOBILE》的收入增长,以及《鸣潮》的增量贡献。

想想一年多前,马化腾在2023年年会上还公开批评腾讯游戏部门“躺在功劳簿上”,认为其多年未出新爆款,新游戏也不达预期,业绩增长乏力。而只过了一年多的时间,腾讯迅速调整,收缩赛马机制,减少新品数量、提升精品率;建立“长青游戏”战略,深耕两大大型头部手游,不断推出新玩法、新内容,延长产品生命周期;提高出海业务优先级,“国际化”成为关键战略。

经过一番调整,不仅老游戏萌发新芽,还催生了如《三角洲行动》、《鸣潮》、《无畏契约》等新品,打开新增长曲线。国际业务也是实现重大突破,从2023年的0增长至2025年的增长33%。

从被批评“躺在功劳簿上”到被赞“强得可怕”,从另一角度可看出腾讯自身业务的韧性,也可以看出当业务出现偏向时,掌舵人是有能力纠偏,让其回到正常轨道上的。

营销服务高速增长

营销服务(广告业务)高速增长,全年收入1450亿元,增长19%。中国整体广告增速是14%,腾讯的增速高于市场增速。

增长来自于广告单价和曝光量的提升。

由于AI的加持,使得广告更能精准定向,广告主也可用AI制作更多的广告,同时客户点击后可直达小程序、微信小店及小游戏等,这些要素构成单价的提升。

而视频号及微信搜一搜用户时长的增长+广告加载率小幅度增长,带来的是曝光量的提升。而且在内容推荐算法升级的加持下,在广告加载率低于同行的情况下,广告曝光增速更快。

云服务实现盈利

腾讯云的发展被管理层作为样例来讲述,说明腾讯如何将服务逐步培育为具备经济效益的市场领先者,并且管理层认为,游戏、支付、长视频也是遵循这一路径,未来的AI同样遵循这一路径。

腾讯云进入市场的时间比较晚,一开始,腾讯曾受行业同行影响,一定程度上片面追求收入增长。到2020年,虽然收入达到几百亿,但是持续大额亏损,当年毛利-14%,2021年-7%,以低价换量、重资产投入使得利润承压。

2022年对腾讯云进行大刀阔斧的重组,聚焦高质量服务,而非追求高收入、低附加值的业务(如转售、定制化项目)。2022年收入增速放缓,但亏损收窄。2023-2024年收入增速回升,至2024年基本实现盈亏平衡。

2025年,实现了收入增长与盈利大幅改善,调整后营业利润达50亿元人民币。

各业务毛利全线提升

其中“压舱石”增值服务毛利提升3百分点至60%大关,营销服务同样提升3百分点至58%,金融科技及企业服务提升4百分点至51%。其他类毛利有所下降,但占比极低可忽略。

资本支出强劲,全力加码AI投入

公司全年资本开支792亿,主力为AI投入,包括算力资源、高端AI人才引进等等。这是大规模资本开支的第二年,2024年资本开支768亿,同比增长221%,2025年再创新高。

2025年混元与元宝总投入180亿元,且2026年计划投入翻倍以上。

管理层表示,2026年将减少回购,增加资本开支,全力加码AI投入。加码AI的资金来源为现有核心业务持续增长的收益,因此作为股东的我们,不必担心公司需要额外举债或股权融资来筹措资金。

但由于钱投去了AI,那减少回购也是正常的,部分同学将其理解为公司股东回报的减少,但试想想,如果投这些钱能提高公司在AI时代的竞争力,增强企业的盈利能力,只要其产生的价值大于因回购缩股而给股东带来的价值,何乐而不为呢?

何况公司也说了,会同步提高现金分红,到手的钱钱不会少。

公司也说了,由于AI新产品投入的大幅度增加,2026年公司营收增速大概率快于利润增速(因为有了更多的资本支出作为成本费用项),公司对此结果完全接受,原因是“AI新产品具备拓展公司业务边界、为用户创造新价值的巨大机遇,且用户对部分AI产品的热情表明产品市场契合的机会极高,公司将AI战略投入视同对联营公司的投资或资本支出,而非日常运营开支,建议将该投入影响与现有业务利润分开看待。”

相当于,虽然AI投入会影响短期利润,但是这是时代的巨大机遇,必须要抓住。短期的利润牺牲要换来长期的价值和盈利。因此公司将AI投入看作长期投资,“属于为解锁新价值所需的前期基础投入”,而不是日常运营开支。

小结

综上,腾讯交出的2025年财报是一份非常亮眼的报表,体量这么大的公司还能保持收入和利润的两位数增长,且核心业务愈发强大,其他业务也发出新芽,公司的确非常优秀。但在这不得不记录一下,在这份财报发出前的3月17日,腾讯收盘价是550港元,而报表发出后,公司股价连跌四天,最低跌至495.2元,直至3月24日才反弹至514港元。

为什么跌呢,部分受美以、伊朗战争的影响(正值全球股市大跌),部分由于公司说要加码AI投入,减少回购?

不管怎么样,这又是一次股价只可利用,不可预测的现场教学。业绩这么优秀,不是该涨嘛?没有什么该不该,格雷厄姆早说过,股价短期是投票器,长期是称重机。作为价值投资者的我们,还是不去管短期涨跌,放眼长期吧!

注:本文仅作为学习交流,不作投资推荐,笔者持有腾讯控股。