中东战争背景下的谷物贸易预测

在正常情况下,国际谷物理事会在每年这个时间点会对2026/27年度谷物贸易进行预测,这本是一项常规工作。

然而,在霍尔木兹海峡对大部分航运关闭的情况下,这项工作显得颇为大胆。

尽管如此,国际谷物理事会对2026/27年度的首次预测(以及对2025/26年度的最新估计)仍包含许多对航运市场有参考意义的信息。

短期影响

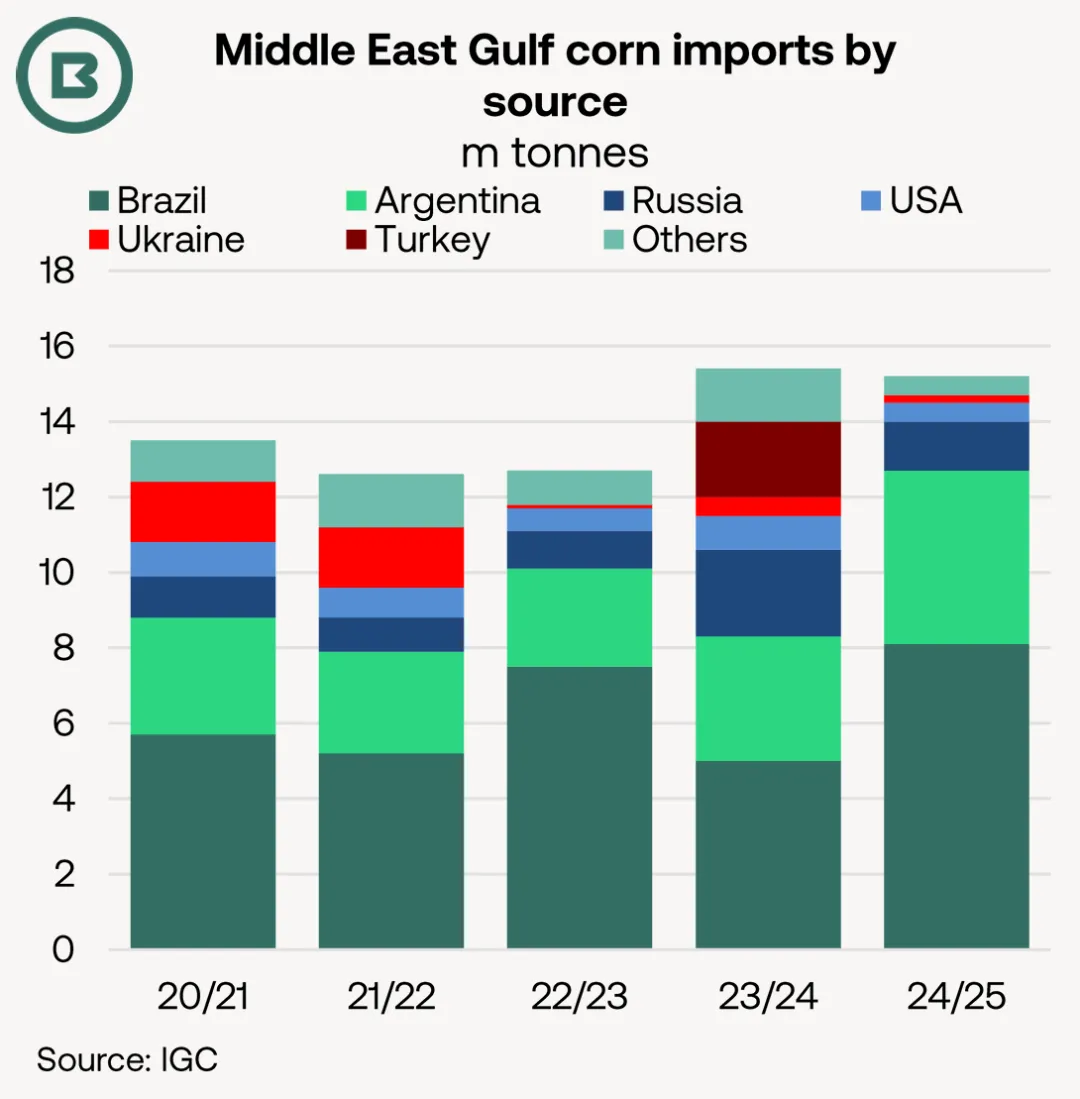

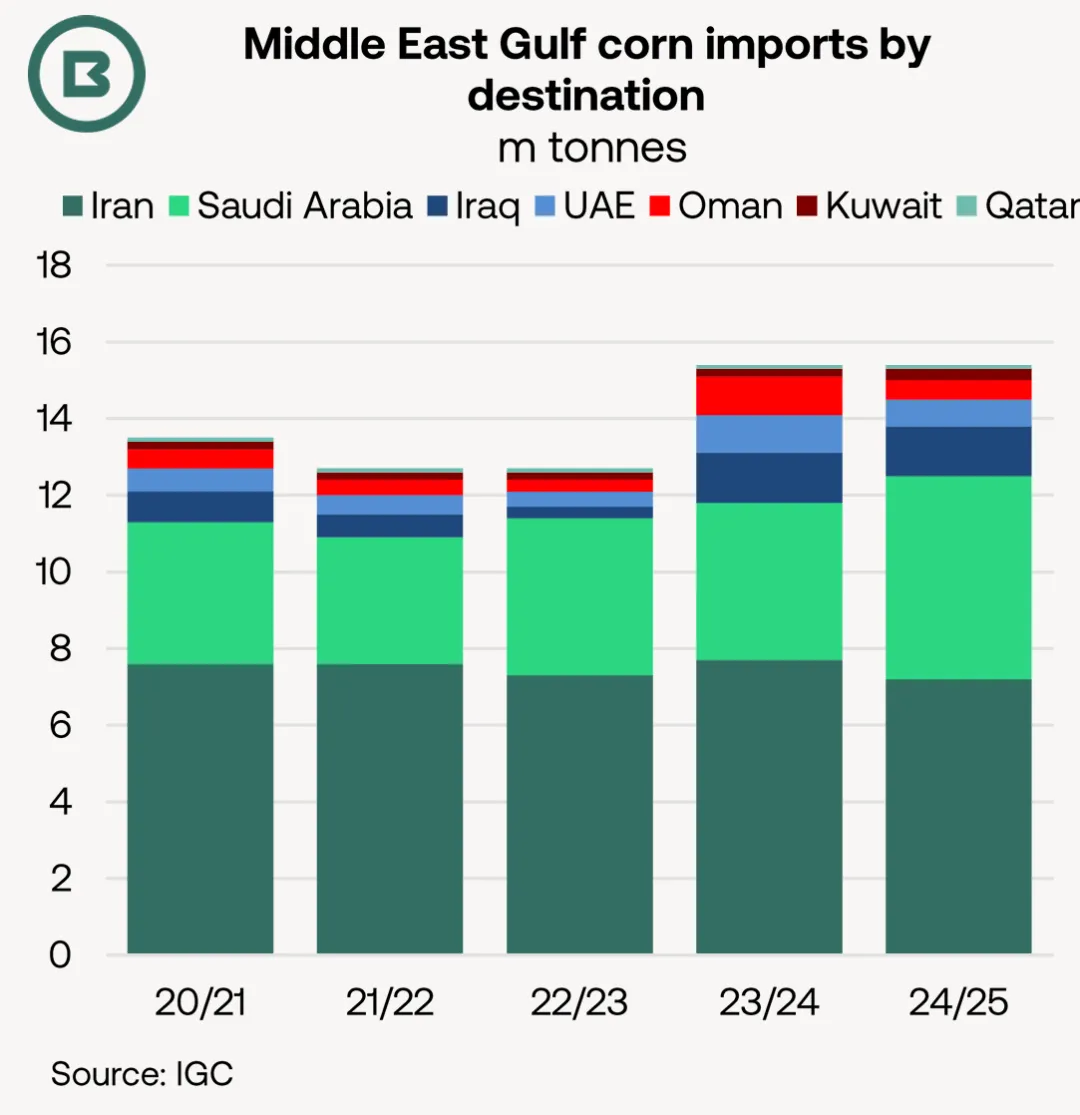

根据国际谷物理事会汇总的官方数据,在2024/25贸易年度(7月至次年6月),包括阿曼在内的中东海湾国家进口了约1,000万吨小麦、1,500万吨玉米,以及少量大麦。

除通过红海港口或经阿曼运输外,进口贸易面临明显困难。对于伊朗而言,部分货物可以通过陆路或经里海改道运输,但国际谷物理事会认为这一途径仍然“有限”。

国际谷物理事会在3月19日发布的月度《谷物市场报告》(Grain Markets Reports)中指出,“……尽管本地库存可以在短期内提供缓冲,但如果扰动持续数月以上,粮食供应问题可能逐步显现。”此外,大宗商品和运费市场的价格波动已导致部分采购被推迟。

对2025/26年度预测的初步调整

国际谷物理事会已将中东海湾国家2025/26年度小麦、玉米、大麦和大豆的进口预测合计下调160万吨。

主要调整包括:伊朗玉米进口下调50万吨,沙特玉米进口下调40万吨,以及伊朗大豆进口下调40万吨。

尽管中东地区进口下降,国际谷物理事会却上调了南亚和东亚的小麦进口预测(尤其是孟加拉国、印度尼西亚和越南)。这推动2025/26年度全球小麦贸易预计同比增加180万吨。

正如我们在百力马干散货周报 - 2026年2月26日报告中提到,阿根廷小麦出口是近期的重要供应来源。

在中东海湾地区的饲料需求方面,来自阿根廷和巴西的玉米至关重要。尽管伊朗玉米进口有所放缓,但国际谷物理事会指出,伊朗7月至次年1月期间的进口量仍然较高。

同时,随着美国玉米对近洋和远洋市场的出口保持强劲(见百力马干散货360度研究报告 - 2026年2月24日),2025/26年度全球玉米贸易有望创下新高。

当前贸易年度之后

在化肥供应趋紧的问题上,国际谷物理事会重申了市场的普遍观点:如果冲突持续,可能导致化肥施用量发生调整,从而影响作物单产和质量。

亚洲和非洲部分地区对海湾化肥供应依赖较高。

国际谷物理事会认为,尽管北半球大多数农户在春耕前的化肥供应较为充足,但如果危机持续,后期的种植计划可能受到影响。

由于玉米单位面积的化肥成本约为大豆的三倍,在化肥价格较高的情况下,美国农户可能会略微增加大豆种植面积。

此外,在原油价格较高的环境下,豆油作为可再生柴油原料的需求也会增加。

2026/27年度展望

农业分析人士在早期预测中常使用“谨慎”一词,国际谷物理事会也指出,中东局势“动态且高度不确定”,可能对谷物市场基本面产生影响。

国际谷物理事会预计2026/27年度全球玉米产量将下降,但阿根廷和乌克兰的供应盈余有望增加,从而带动玉米出口增长。

由于种植面积和单产下降,国际谷物理事会预计2026/27年度(不含大豆等油籽)全球谷物产量将下降2%。不过,对航运而言更重要的是,年初谷物库存处于六年来高位,因此贸易量变化不大。

中东战争并非2026/27年度谷物贸易预期下降的唯一原因。例如,摩洛哥小麦丰收,将使其进口降至五年来最低水平。

从积极方面看,欧盟、俄罗斯和乌克兰预计在2026/27年度拥有较高的结余库存,这将促进小麦出口。不过,出口规模仍将取决于中东这一关键市场的需求情况。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。