从罕见病到高血压、从乙肝到肥胖,这条「从源头治病」的新药赛道,正以前所未有的速度席卷全球医药圈。 诺华、赛诺菲、礼来等 MNC 巨头疯狂扫货,舶望制药、瑞博生物等中国企业接连斩获 BD 大单,2025 年全球交易总额突破 300 亿美元,获批上市产品已达 23 款(撤市 2 款)……

小核酸药物,凭什么这么火?技术突破在哪里?下一个爆发点在何方?

丁香园 Insight 产出的《小核酸药物赛道概览报告》,带你一文读懂这个千亿赛道的底层逻辑与未来机会。报告核心内容涵盖:

1) 小核酸领域概览:定义、分类、优势和发展历程

2) 全球 & 中国小核酸医药交易

3) 全球 & 中国小核酸在研药物概览

4) 小核酸中外代表企业

欲了解更多报告详情,可下拉免费获取报告全文!

长按识别二维码

免费获取报告

并可获得往期研报

亮点内容抢先看

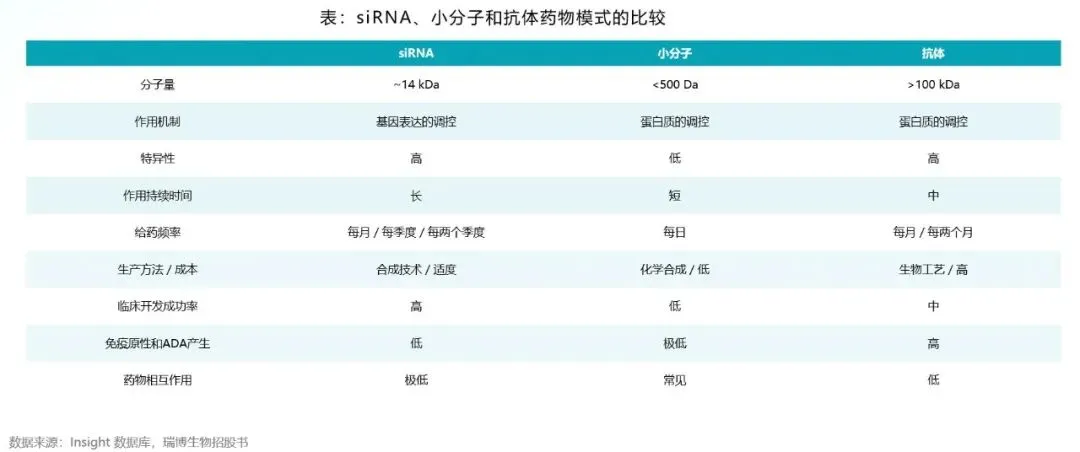

定义:由十几个到几十个核苷酸串联组成的短链核酸。与传统药物直接作用于蛋白质不同,它通过碱基互补配对靶向基因的信使 mRNA,从源头阻止致病蛋白生成。

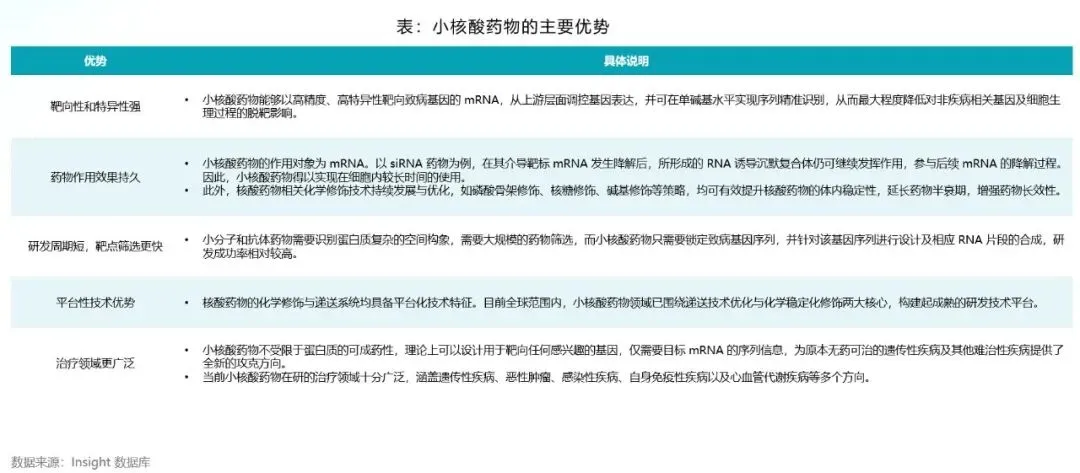

优势:依托靶向基因调控的源头干预机制,小核酸药物突破了传统药物「不可成药」的限制,理论上可覆盖所有基因异常相关疾病,为精准医疗提供了全新的、高效的解决方案。

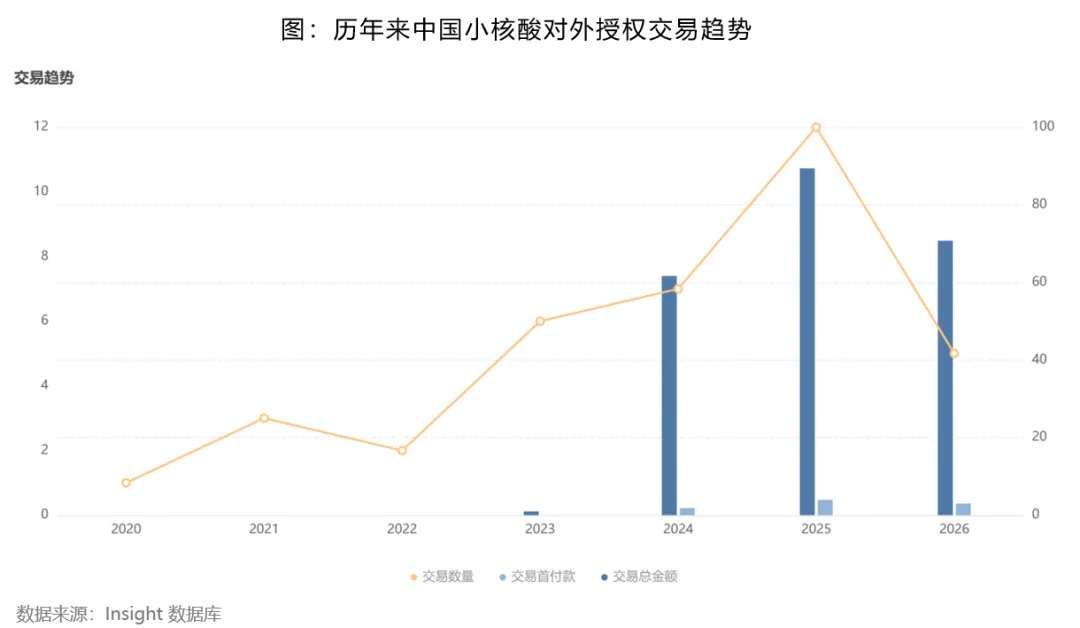

Insight 数据库显示:近三年全球小核酸药物交易笔数和交易金额均在逐年提升,其中 2025 年达成 40 多笔交易(包含 BD 交易、并购),再创历史新高,交易总金额超过 300 亿美元,诺华、赛诺菲、葛兰素史克、礼来、艾伯维等 MNC 巨头现身其中。

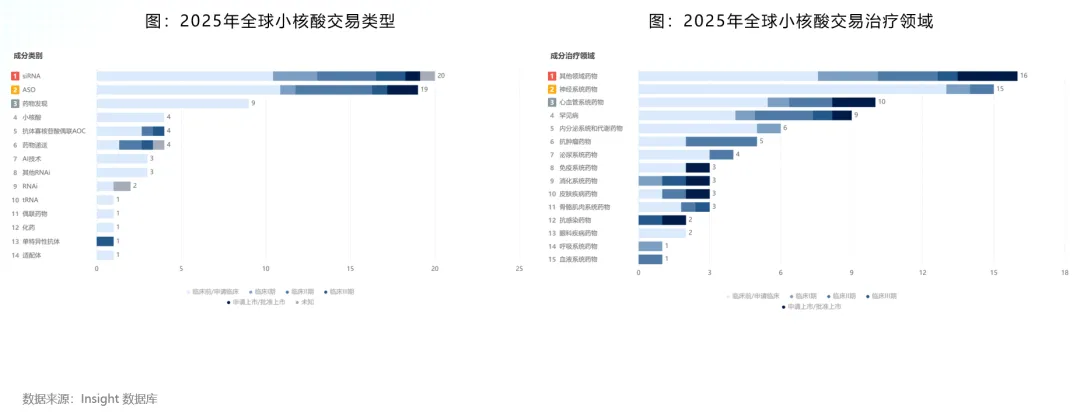

Insight 数据库显示:2025 年,全球小核酸药物交易的类型主要是 siRNA 和 ASO 药物,其次为适配体、miRNA 和 saRNA 等。而从疾病领域看,2025 年全球小核酸药物交易主要集中在神经系统、罕见病、内分泌系统和心血管系统等疾病领域。

在 2025 年全球小核酸赛道交易中,诺华频繁出手,包括豪掷 120 亿美元收购 RNA 疗法公司 Avidity Biosciences、以超 50 亿美元再次牵手舶望制药加码心血管 RNAi 疗法、以 22 亿美元买下 Arrowhead 一款临床前 siRNA 疗法、以 17 亿美元收购肾脏疾病 miRNA 药物研发公司 Regulus Therapeutics。

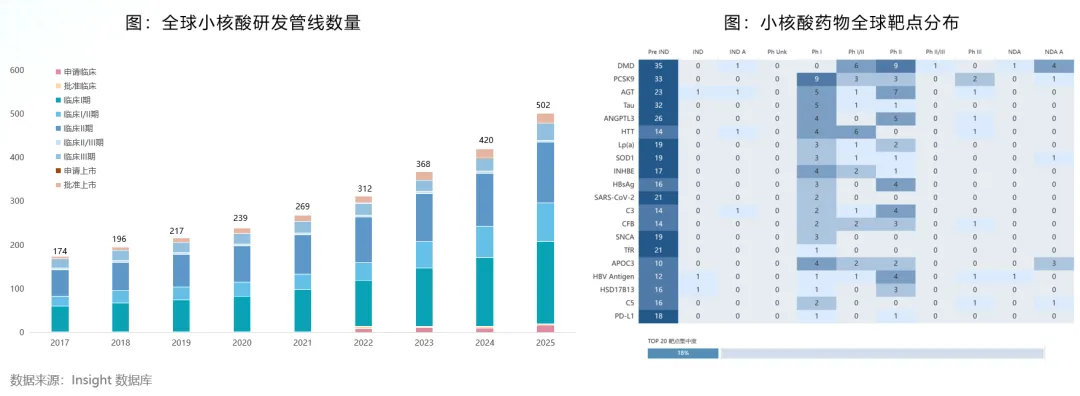

全球小核酸药物研发热度持续攀升,2017-2025 年管线数量高速增长,2025 年规模达 502 项,各临床阶段全面扩容;靶点布局呈现分化特征,DMD、PCSK9、AGT 为管线核心靶点,其中 PCSK9、APOC3 已有多款产品获批,其余多数靶点仍处于临床前探索阶段。

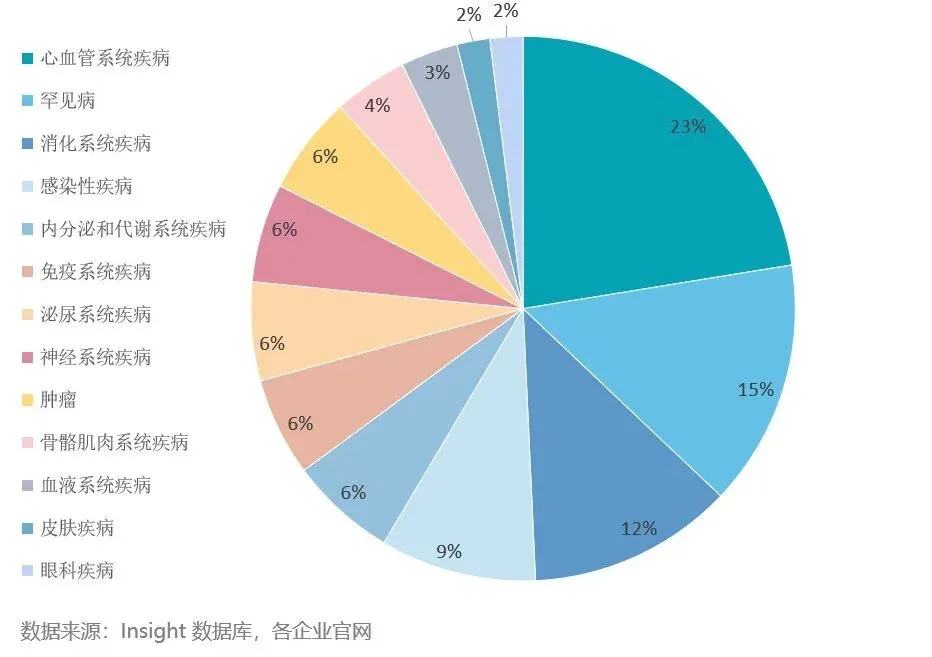

Insight 数据库显示:2025 年中国小核酸药物已进入临床研究阶段的研发管线超过 100 种,占全球 500 多种处于临床研究阶段的研发管线的占比约为 21%。

图:中国在研小核酸药物适应症分布情况

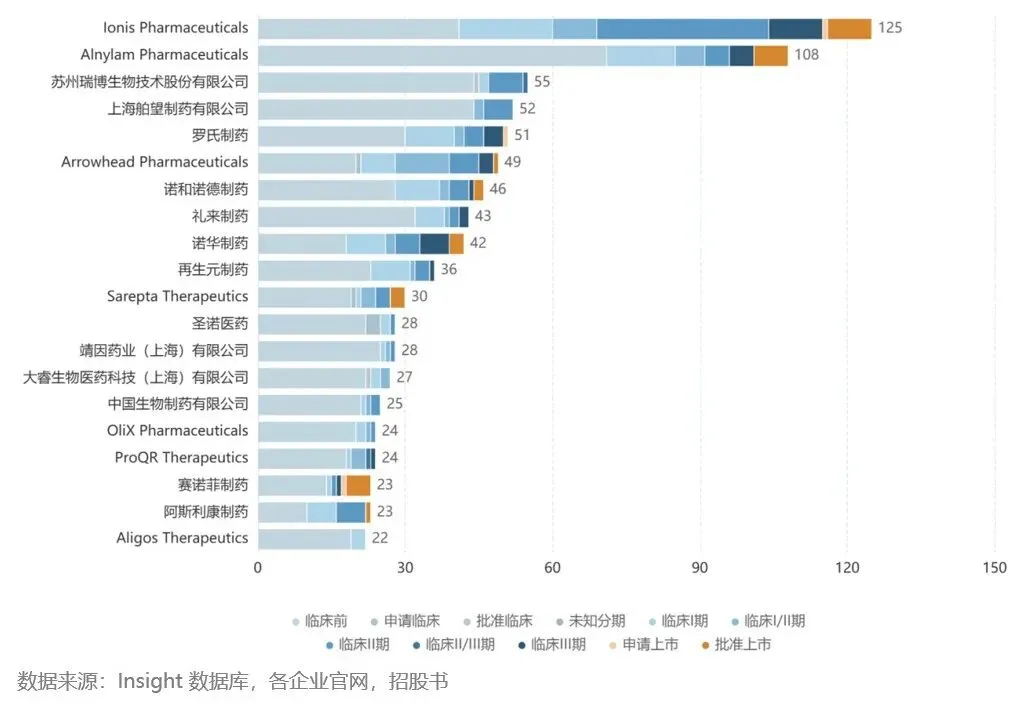

全球小核酸药物市场竞争格局高度集中,Alnylam、Ionis、Sarepta 三大海外巨头掌控着全球主要市场份额。此外,主攻 siRNA 药物领域的 Arrowhead,也布局了丰富的研发管线。

图:小核酸药物全球研发机构分布

以瑞博生物为代表的中国小核酸企业,正凭借自主可控的技术平台加速崛起。目前,其研发管线已覆盖心血管、代谢、肾病及肝脏等慢病领域,并与勃林格殷格翰、Madrigal、齐鲁制药等达成多项对外授权交易。

图:瑞博生物的研发管线

长按识别二维码

免费获取报告

并可获得往期研报