固态电池行业深度分析,从实验室到量产线:固态电池的商业化之路(附参考资料下载)

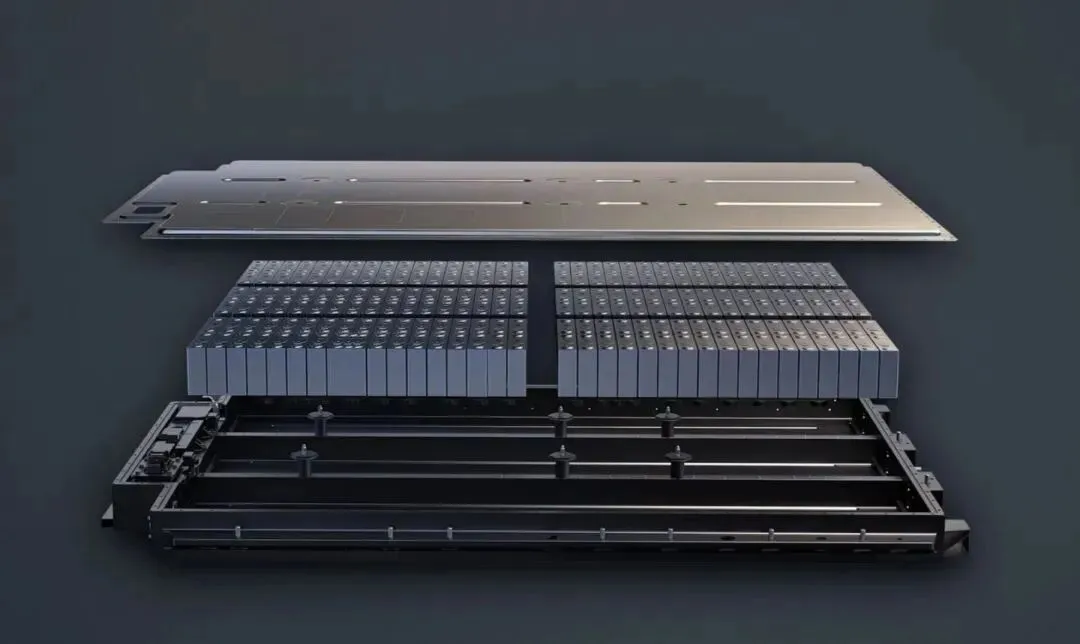

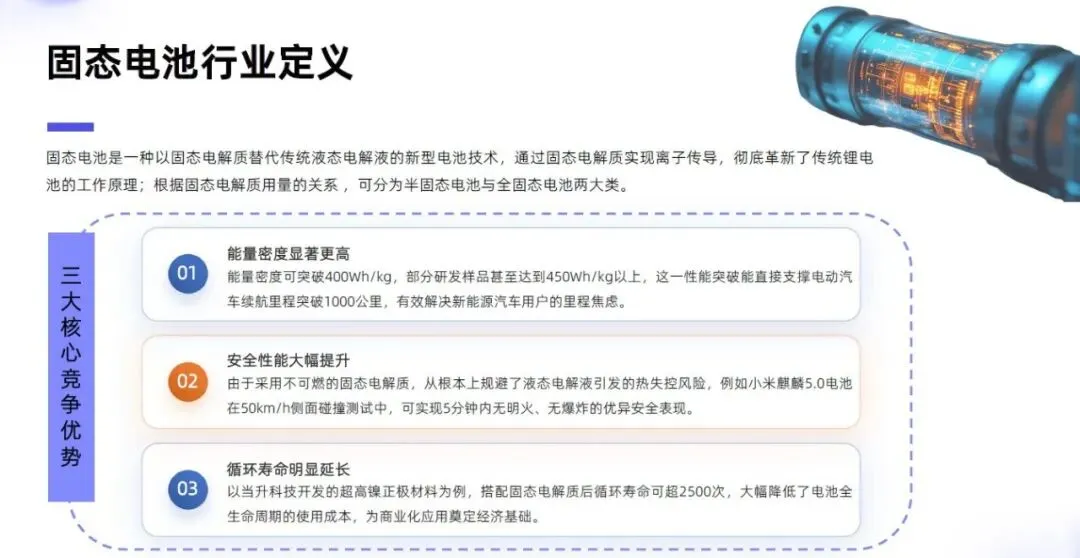

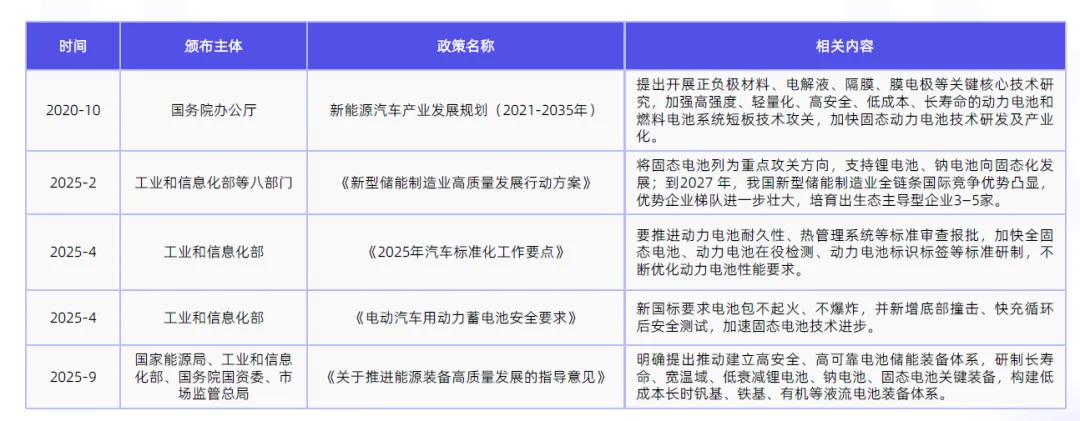

固态电池是一种以固态电解质替代传统液态电解液的新型电池技术,通过固态电解质实现离子传导,彻底革新了传统锂电池的工作原理。其核心优势主要体现在三个方面:能量密度显著更高:可突破400Wh/kg,部分研发样品甚至达到450Wh/kg以上,这一性能突破能直接支撑电动汽车续航里程突破1000公里,有效解决新能源汽车用户的里程焦虑。安全性能大幅提升:由于采用不可燃的固态电解质,从根本上规避了液态电解液引发的热失控风险,例如小米麒麟5.0电池在50km/h侧面碰撞测试中,可实现5分钟内无明火、无爆炸的优异安全表现。循环寿命明显延长:以当升科技开发的超高镍正极材料为例,搭配固态电解质后循环寿命可超2500次,大幅降低了电池全生命周期的使用成本,为商业化应用奠定经济基础。根据固态电解质用量的关系,可分为半固态电池与全固态电池两大类。液态电池通常含有25%的液体成分,能量密度约为250Wh/kg,采用有机溶剂+锂盐作为电解质,搭配传统隔膜和三元/铁锂正极材料以及石墨负极。半固态电池的液体含量降至5-10%,能量密度提升至350Wh/kg,采用复合电解质(氧化物+聚合物+湿润液体),搭配隔膜+氧化物涂覆和高镍三元/铁锂正极材料以及硅+石墨负极。全固态电池则完全不含液体,能量密度可达500Wh/kg,采用硫化物、氧化物或聚合物作为电解质,无需隔膜,搭配高镍三元/铁锂/镍锰氧/富锂锰基正极材料以及硅+石墨/金属锂负极。概念提出与初步探索期(1970s-1990s) :固态电池的概念最早在1970年代被提出,随后科研人员开始探索固态电解质材料。这一时期,固态电池技术处于实验室研究阶段,主要关注材料科学和基础电化学性能。技术突破与产业化尝试期(2000s-2010s) :2000年代以来,固态电池技术取得重要突破,新型固态电解质材料不断涌现。部分企业开始尝试小规模生产固态电池,探索商业化应用。这一时期,固态电池技术逐步从实验室走向产业化。政策推动与市场启动期(2015年-2020年) :2015年后,随着新能源汽车的快速发展,固态电池作为下一代动力电池技术受到重视。相关政策支持固态电池研发和产业化;企业布局力度加大,如丰田在2015年宣布计划于2022年前实现固态电池量产,后推迟至2027–2028年。规模化生产与应用拓展期(2021年-2025年) :2021年以来,多家企业宣布固态电池量产计划。固态电池在新能源汽车、消费电子等领域的应用逐步拓展。同时,固态电池技术持续进步,能量密度、循环寿命等性能指标不断提升。全面普及与技术迭代期(2025年以后) :展望未来,随着固态电池技术的成熟和成本的降低,预计未来固态电池将实现全面普及,取代传统液态锂电池成为主流电池技术。固态电池技术仍将不断迭代升级,推动电池性能的持续提升。2025年以来,固态电池行业迎来密集政策利好。2月份,《新型储能制造业高质量发展行动方案》明确将固态电池列为重点攻关方向,支持锂电池、钠电池向固态化发展;9月份,《关于推进能源装备高质量发展的指导意见》,明确提出研制“长寿命、宽温域、低衰减锂电池、钠电池、固态电池关键装备”。系列政策的颁布有利于鼓励和规范行业健康有序发展。从市场规模来看,固态电池中游制造环节技术复杂度显著提升,设备投资规模庞大,其中设备领域已进入加速增长通道。数据显示,2024年全球固态电池设备市场规模达40.0亿元,其中半固态电池设备占38.4亿元,全固态电池设备因尚处实验室中试阶段,规模仅1.6亿元。随着产业化进程推进,预计到2030年全球固态电池设备市场规模将飙升至1079.4亿元,年均复合增长率超70%,其中全固态电池设备规模将达455亿元,年均复合增长率超150%。从产业生态来看,固态电池已形成清晰的产业链分工体系:上游:聚焦原材料供应与生产设备制造,是产业发展的基础支撑,既包括矿产资源、核心原材料等供应商,也涵盖生产设备制造商。中游:承担电池材料研发与电池集成制造的核心职能,是技术转化与量产落地的关键环节,主要参与者为电极材料厂商与电池制造商。下游:面向多元应用场景,依托固态电池高能量密度、高安全性的优势,广泛覆盖新能源汽车、储能系统、人形机器人、低空经济等领域,构成产业价值实现的终端出口。监测数据显示,固态电池概念板块市值前三名企业依次为:宁德时代(17450.33亿元),比亚迪(8795.36亿元),赛力斯(2167.73亿元)。头部企业市值分布集中,前三名企业的市值在TOP10企业中占比高达73.1%,显示出行业龙头效应明显,竞争格局相对稳定。从营收角度来看,2025年前三季度营收TOP3企业依次为:比亚迪、上汽集团和宁德时代。头部企业营收分布集中,前三名企业的总营收在TOP10企业中占比超过50%,显示出市场高度集中。比亚迪和宁德时代在新能源领域具有明显优势,上汽集团在整车制造领域地位稳固。比亚迪主要经营包括以新能源汽车为主的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极利用自身技术优势拓展城市轨道交通及其他业务。比亚迪作为创新型科技企业,2024年研发投入约为542亿元,同比上升35.68%,累计研发投入超1800亿元。2025年前三季度,公司实现营业收入5662.66亿元,同比增长12.75%;归母净利润233.33亿元,同比下降7.55%。艾媒咨询分析师认为,公司研发投入的持续加码与海外市场的深度布局已构筑起坚固的竞争壁垒,伴随行业竞争态势逐步缓和以及海外业务的加速放量,公司盈利水平有望在2026年迎来实质性改善。广东英联包装股份有限公司(简称"英联股份")成立于2006年,于2017年上市,公司主营业务涉及专业从事"安全、环保、易开启"金属包装产品研发、生产和销售。公司稳健经营易开盖业务板块的同时,积极布局并快速发展复合集流体业务,实现"快消品金属包装+新能源材料"双主业经营模式。2022年底,英联股份正式切入新能源领域,将锂电池复合集流体锁定为第二增长曲线,并于2023年2月注册成立控股子公司江苏英联,全力推进复合铝箔、复合铜箔的研发与产业化。2025年11月,英联股份在回应投资者问询时透露,公司的复合铝箔、复合铜箔产品已进入下游动力电池、消费电池及储能电池(包含液态电池、固态电池等类型)客户的测试环节并获取反馈;其中复合铝箔近期已斩获准固态/半固态电池客户的批量订单,复合集流体业务也正与头部客户深化合作、持续推进。全固态电池商业化加速:随着材料科学和制造工艺的突破,全固态电池有望在2027年左右实现小批量生产,并逐步提升市场渗透率。成本下降与规模化生产:随着产业链成熟和生产规模扩大,固态电池成本将逐步下降,接近传统液态电池的成本水平,为大规模应用奠定基础。应用场景拓展:除新能源汽车外,固态电池将在储能系统、消费电子、航空航天等领域得到广泛应用,创造新的市场空间。产业链上游:关注固态电解质材料、高镍正极材料、硅基负极材料等领域的龙头企业。中游制造:布局固态电池生产设备、电池制造环节的企业将受益于行业规模化发展。下游应用:积极布局固态电池技术的新能源汽车厂商和储能系统集成商。技术研发风险:固态电池技术仍面临诸多技术挑战,如界面稳定性、固态电解质导电性等问题。产能过剩风险:随着行业热度提升,可能出现产能过剩现象,导致市场竞争加剧。政策调整风险:行业发展高度依赖政策支持,政策调整可能对行业发展产生重大影响。固态电池作为下一代动力电池技术,凭借其高能量密度、高安全性和长循环寿命等优势,正成为全球能源转型的重要推动力。随着技术突破和产业化进程加速,固态电池有望在未来十年内实现大规模商业化应用,重塑新能源产业格局。对于投资者而言,把握固态电池行业的发展机遇,需要密切关注技术进展、政策动态和市场竞争格局的变化,选择具有核心技术优势和产业布局的优质企业进行投资。(引用说明:本文数据与案例内容参考了本文下方部分推荐行业研究报告报告、企业公开信息及政策文件,文章内容仅代表作者个人观点。)—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。