本报告/资料下载领取方式详见文末

(一)定义

糖尿病及其相关并发症是导致死亡的主要原因。糖尿病是一组以高血糖水平(高血糖症)为特征的代谢性疾病,由于胰岛素分泌及╱或作用缺陷而导致。长期高血糖可能导致各种器官长期受损和功能障碍,尤其是眼睛、肾脏、神经、心脏和血管。糖尿病分为几类:

•2型糖尿病(T2D)。T2D是最常见的糖尿病形式,是胰岛素抵抗和胰岛素分泌逐渐减少的结果。2024年,T2D分别约占中国及全球糖尿病病例总数的95.3%及93.3%。

•1型糖尿病(T1D)及其他类型糖尿病。T1D是由于胰腺中产生胰岛素的β细胞遭到破坏,通常会导致胰岛素绝对缺乏。其他类型的糖尿病包括在怀孕期间确诊的糖尿病,或由遗传疾病、影响胰腺的疾病、器官移植或使用特定种类的药物等其他情况引起的糖尿病。2024年,T1D及其他类型的糖尿病分别约占中国及全球糖尿病病例总数的4.7%及6.7%。

(二)糖尿病的沉重负担和发病率

糖尿病是全球主要的慢性疾病。其不仅会导致严重的健康并发症,还会给医疗体系带来沉重的经济负担。2021年,中国是世界上糖尿病病例最多的国家,当年糖尿病导致中国约140万人死亡,而糖尿病导致全球6.7百万人死亡,占当年死亡总人数的12.2%。糖尿病造成的经济损失同样惊人-中国与糖尿病相关的医疗总支出约为1,653亿美元,居世界第二位,而据估计,2021年全球与糖尿病相关的医疗支出达到9,660亿美元,比过去15年增长316%。

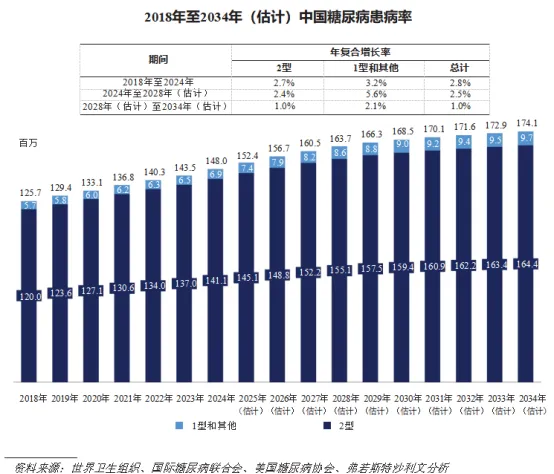

在中国,糖尿病患病人数从2018年的125.7百万人增加至2024年的148.0百万人,年复合增长率为2.8%,预计到2028年将达到163.7百万人,到2034年将达到174.1百万人。其中,T2D患病人数从2018年的120.0百万人增长至2024年的141.1百万人,预计2028年将达到155.1百万人,2034年将达到164.4百万人。尽管患者人数庞大且在不断增长,但于2024年,中国仅有1.9%的糖尿病患者接受基于GLP-1的疗法。该低渗透率凸显中国基于GLP-1的疗法的重大市场机遇。

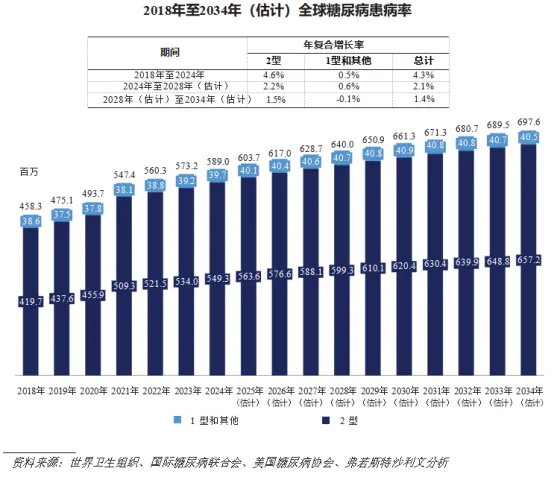

全球糖尿病患病人数从2018年的458.3百万人增长至2024年的589.0百万人,年复合增长率为4.3%,预计到2028年将达到640.0百万人,到2034年将达到697.6百万人。其中,T2D患者从2018年的419.7百万人增长至2024年的549.3百万人,预计到2028年将达到599.3百万人,2034年将达到657.2百万人。

(三)糖尿病的治疗模式

T1D的治疗方法包括药物治疗、手术治疗、生活方式干预和血糖监测。目前,T1D患者依靠注射胰岛素作为唯一的基础药物治疗。基于GLP-1的疗法有时作为辅助疗法,帮助T1D患者减少胰高血糖素分泌、延缓胃排空、增加饱腹感和减轻体重。

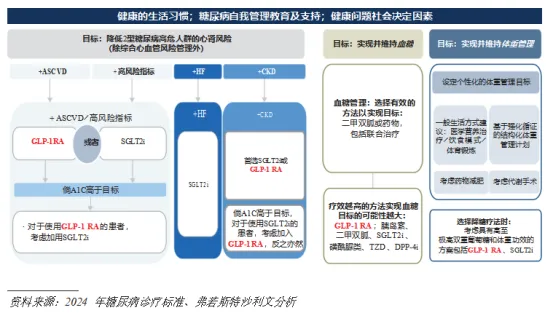

T2D的治疗应旨在实现一系列综合目标,包括血糖控制、体重管理及降低心血管和肾脏风险。为实现血糖控制,T2D患者可考虑采用二甲双胍单药治疗或与其他药物联合治疗,如GLP-1受体激动剂、胰岛素、钠-葡萄糖协同转运蛋白2抑制剂(SGLT2i)或噻唑烷二酮(TZD)。对于体重管理,推荐使用在降血糖和减重方面具有高至极高双重疗效的治疗方案,如GLP-1受体激动剂或SGLT2抑制剂。对于同时患有动脉粥样硬化性心血管疾病(ASCVD)、其他心血管风险或慢性肾病(CKD)的T2D患者,特别推荐使用GLP-1受体激动剂或SGLT2抑制剂,因为这些药物具有心血管和肾脏方面的益处。

目前的标准治疗包括GLP-1RA、SGLT2i、二甲双胍、DPP-4i、噻唑烷二酮、α-葡萄糖苷酶抑制剂、葡萄糖激酶激活剂、过氧化物酶体增殖物激活受体(PPAR)泛激动剂、促胰岛素分泌剂及胰岛素。其中,GLP-1 RA被公认为治疗T2D的一线治疗药物,尤其是对于具有心肾风险的患者。以下图表阐述了T2D的治疗范式,以实现一系列不同的治疗目标。

术语:ACEi指血管紧张素转换酶抑制剂;ACR指白蛋白与肌酐的比率;ARB指血管紧张素受体阻断剂;ASCVD指动脉粥样硬化性心血管疾病;CGM指持续血糖监测;CKD指慢性肾病;CV指心血管;CVD指心血管疾病;CVOT指心血管结局试验;DPP-4i指二肽基肽酶-4抑制剂;eGFR指估计肾小球滤过率;HF指心力衰竭;HFpEF指射血分数保留的心力衰竭;HFrEF指射血分数降低的心力衰竭;HHF指因心力衰竭而住院;MACE指主要不良心血管事件;MI指心肌梗塞;SDOH指健康的社会决定因素;SGLT2i指钠-葡萄糖协同转运蛋白2抑制剂;TZD指噻唑烷二酮;DSMES指糖尿病自我管理教育和支持;SDOH指健康的社会决定性因素;CGM指持续血糖监测。

尽管有胰岛素和其他抗糖尿病药物,但仍有巨大的未满足临床需求。胰岛素和其他目前的糖尿病治疗方法对于预防和缓解糖尿病并发症(是患者死亡的主要原因)的效果有限。这些并发症包括各种血管、毛细血管及相关器官(包括心脏、肾脏、肝脏及神经系统)的严重损害,严重威胁接受胰岛素疗法患者的健康。

此外,胰岛素疗法带来的副作用,包括危及生命的低血糖症、体重增加(体重增加会加速病情发展)和胰岛素抗阻。相反,临床研究已证明基于GLP-1的疗法使低血糖症风险显着降低、促进体重减轻并改善胰岛素抵抗。

为了解决这些糖尿病并发症和严重的副作用,科学家们正在不断开发创新的候选药物。其中,基于GLP-1的疗法是最有前景的疗法,正在重塑糖尿病的治疗模式。天然GLP-1的半衰期很短(<2分锺)。几十年来,科学家们为开发人源长效、更有效的GLP-1受体激动剂付出了巨大努力。首款GLP-1药物艾塞那肽于2005年在美国上市,是一种短效动物源药物,随后于2011年在欧盟推出了长效艾塞那肽微球。阿必鲁肽和度拉糖肽等人源长效GLP-1药物于2014年问世。这些药物不仅能强效控制血糖,将低血糖症风险降至最低,还能促进减肥并具有心血管益处效果,使其成为当前糖尿病研究和治疗策略的重点。

尽管如此,人们仍采用各种预防措施(如干预生活方式)减低罹患T2D的风险或延缓其进展。此外,亦有创新的治疗方案,包括在中国获批准且目前正在开发阶段的GLP-1RA的口服制剂,这些可能为患者提供替代治疗方案。该等预防措施及治疗方案的可获得性及进步可能会潜在地限制我们核心产品依苏帕格鲁肽α(一种GLP-1RA注射剂)的市场潜力及商业前景。

下表对各种治疗糖尿病的药物进行比较分析,包括GLP-1受体激动剂、胰岛素、二甲双胍、α-葡萄糖苷酶抑制剂、磺脲类、格列奈类、TZD、DPP-4i和SGLT-2i。

附注:

a:依苏帕格鲁肽α单药治疗T2D的III期临床试验的疗效数据。

资料来源:《中国成人2型糖尿病患者糖化血红蛋白控制目标及达标策略专家共识》、《糖尿病患者体重管理专家共识(2024年版)》、《ADA糖尿病护理标准-2024》、弗若斯特沙利文分析

(四)糖尿病药物的市场规模

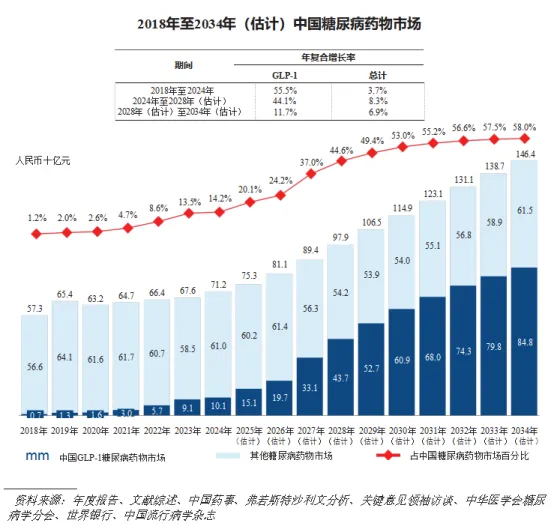

中国糖尿病药物市场从2018年的人民币573亿元增长至2024年的人民币712亿元,年复合增长率为3.7%,预计该市场将继续扩大,到2028年将达到人民币979亿元,2024年至2028年的年复合增长率为8.3%,到2034年将达到人民币1,464亿元,2028年至2034年的年复合增长率为6.9%。

在中国糖尿病获批药物中,胰岛素及类似物、双胍类、SGLT-2抑制剂、GLP-1受体激动剂、DPP-4抑制剂及其他类型药物分别占2024年中国糖尿病总市场的25.3%、12.2%、15.4%、14.2%、9.4%及23.5%。

与全球市场相比,中国的GLP-1糖尿病药物市场仍处于新兴阶段,渗透率较低,具有巨大的增长潜力。2024年按市场规模计,GLP-1糖尿病药物市场仅占中国糖尿病药物市场的14.2%。随着越来越多GLP-1药物进入市场及其各种临床应用的扩大,预计到2028年及2034年,其在中国糖尿病市场的份额将分别增加至44.6%及58.0%。此外,中国GLP-1糖尿病药物市场由2018年的人民币7亿元大幅增加至2024年的人民币101亿元,年复合增长率为55.5%,并预计将持续快速增长,到2028年将达到人民币437亿元,2024年至2028年的年复合增长率为44.1%,到2034年将达到人民币848亿元,2028年至2034年的年复合增长率为11.7%。

中国治疗T2D的GLP-1药物的市场规模及渗透率的预测显着增长是由若干因素推动的。首先,随着更多的长效GLP-1产品上市,患者用药的便利性将得到改善,这有望提高治疗方案的依从性。这种向更方便长效制剂的转变将可能推动治疗采用率上升,从而显着提升治疗T2D的GLP-1药物的市场规模及渗透率。该提升的药物可及性将满足中国庞大且不断增长的糖尿病患群体的需求-中国的T2D发病率正由于城市化、不良饮食习惯及久坐的生活方式等因素持续上升。其次,部分GLP-1药物获纳入《国家医保药品目录》后价格出现较大幅度下降。此经济可及性的提升使得更广泛的患者群体更容易获得该等药物,从而提高该等药物在该患者群体中的渗透率。最后,中国GLP-1受体激动剂候选药物的研发管线持续增长。新药的涌入预计将大大增加中国GLP-1药物的市场规模,以满足对有效的T2D治疗不断增长的需求。

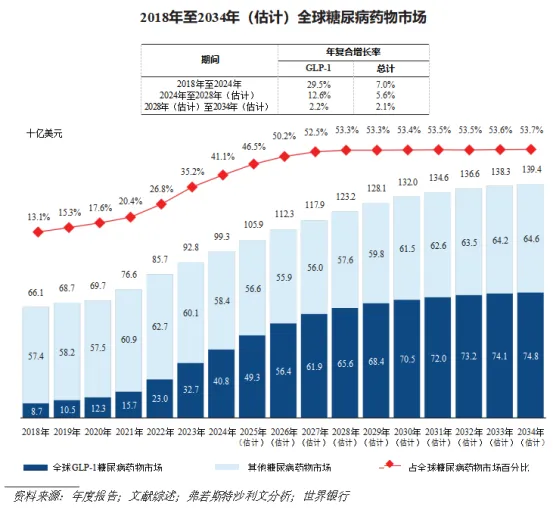

于2024年,全球糖尿病药物市场为993亿美元。预计全球糖尿病药物市场将增长至2028年的1,232亿美元及2034年的1,394亿美元,2024年至2028年的年复合增长率为5.6%,2028年至2034年的年复合增长率为2.1%。

在治疗糖尿病的各类不同药物中,GLP-1药物获得了显着的市场认可,增长迅速。2024年,GLP-1药物占全球糖尿病药物市场总额的41.1%。随着临床应用的增加和更多GLP-1产品进入市场,2028年,GLP-1糖尿病适应症药物市场占全球市场份额将达到53.3%。

因此,于2018年至2024年,全球GLP-1糖尿病药物市场规模从87亿美元增长至408亿美元,年复合增长率为29.5%。未来,全球GLP-1糖尿病药物市场规模将继续稳步增长,预计2028年将达到656亿美元,年复合增长率为12.6%。

《代谢性疾病药物行业(糖尿病、超重和肥胖、MASH、阿尔兹海默病等)深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告211”获取免费下载链接。