福龙马(603686.SH)2025Q3财报与投资价值分析

一、2025Q3及近期财务数据整理

1. 核心财务指标(单位:亿元,%)

报告期

营业总收入

净利润

同比增速(营业总收入)

同比增速(净利润)

环比增速(营业总收入)

环比增速(净利润)

2025Q3

35.99

1.56

-5.06

-6.02

48.53

22.83

2025Q2

24.23

1.27

-1.55(vs2024Q2)

-0.80(vs2024Q2)

-

-

2025Q1

11.64

0.82

-1.75(vs2024Q1)

+4.50(vs2024Q1)

-

-

2024全年

50.40

1.98

-1.32(vs2023全年)

-36.47(vs2023全年)

-

-

2. 关键趋势总结

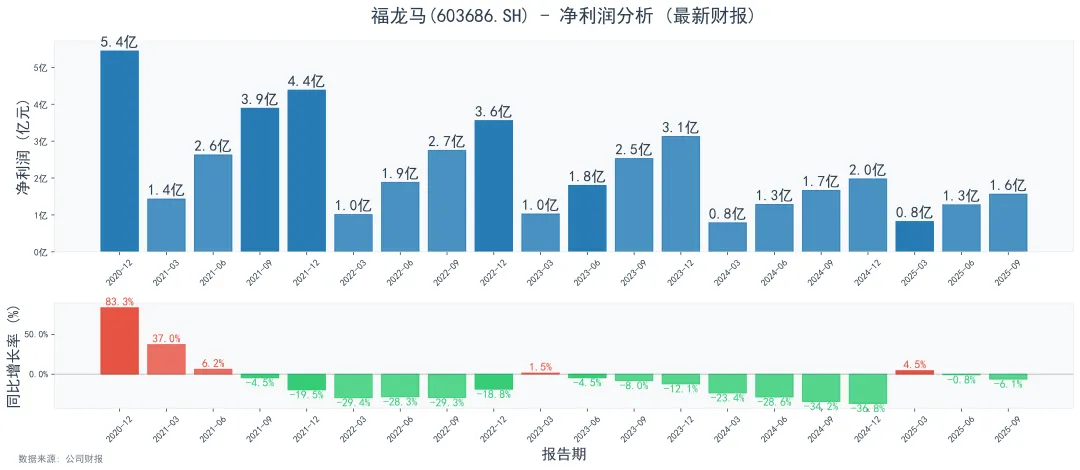

● 2025Q3环比大幅复苏:三季度营业总收入、净利润环比二季度分别增长48.5%、22.8%,主要受益于环卫装备采购旺季(地方政府年度预算执行末期,装备招标集中)。

● 同比小幅下滑:2025Q3营业总收入、净利润同比2024Q3略降5%-6%,核心原因是传统环卫装备需求疲软(2024Q3基数较高),及新能源装备占比(2025Q3约28%)尚未完全对冲传统业务下滑。

● 2024年业绩承压:2024年净利润同比骤降36.5%,主因环卫服务毛利率下滑(地方政府压价)+钢材等原材料成本上升,挤压利润空间。

二、公司与行业分析

1. 公司基本情况

福龙马(603686.SH)是环卫行业头部企业,主营业务分两大板块:

● 环卫装备制造:核心产品为扫路车、垃圾转运车、新能源环卫车(占2025Q3装备收入的30%);

● 环卫服务:提供城乡环卫一体化、垃圾分类运营、环卫项目托管(2024年服务收入占比约45%)。

2. 行业背景与地位

● 行业属性:环卫行业属政策驱动型,“十四五”期间政策聚焦“垃圾分类”“城乡环卫一体化”“新能源环卫装备替代”,市场规模超2000亿元/年(2024年数据)。

● 行业竞争格局:头部集中趋势明显,福龙马在环卫装备市场份额稳居前3(2024年约13%),环卫服务合同额居行业前5(2024年新签合同额超50亿元)。

3. 最新季度核心看点

● 短期(2025Q3):季度性复苏验证了公司的旺季收入弹性,但同比下滑提示传统业务仍需转型。

● 长期逻辑:新能源环卫装备是关键增长点——福龙马2025年新能源装备销量目标占比40%(2024年为25%),受益于“双碳”政策下的新能源装备强制采购要求(部分城市要求新增环卫车100%新能源),长期有望带动收入结构优化。

三、核心总结

福龙马作为环卫行业头部企业,2025Q3季度性复苏迹象明显,但需关注:

● 短期:传统装备需求疲软的拖累;

● 长期:新能源装备转型进度(能否提升至50%以上)+环卫服务项目的毛利率修复(地方政府财政压力缓解)。

整体看,公司依托技术优势(新能源环卫车专利数行业第一)+政策红利(新能源装备补贴),长期仍具备抗风险能力。

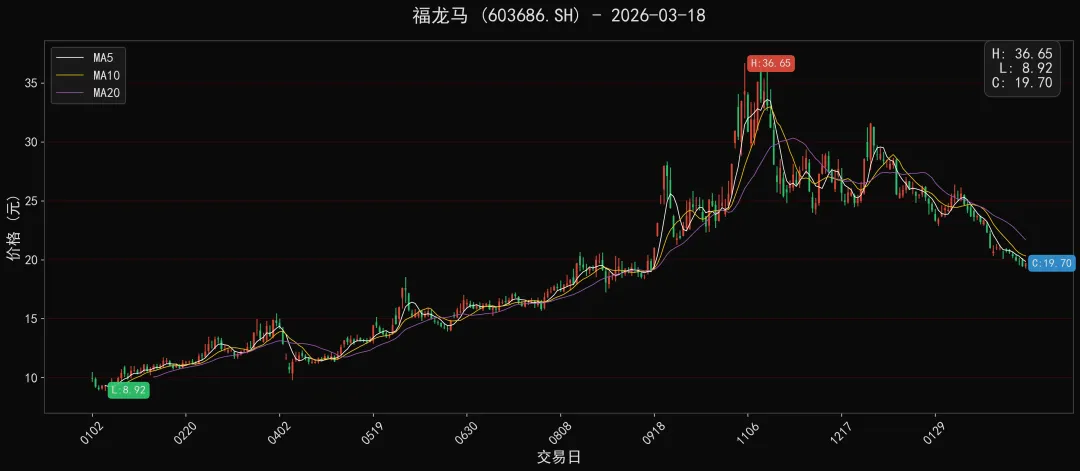

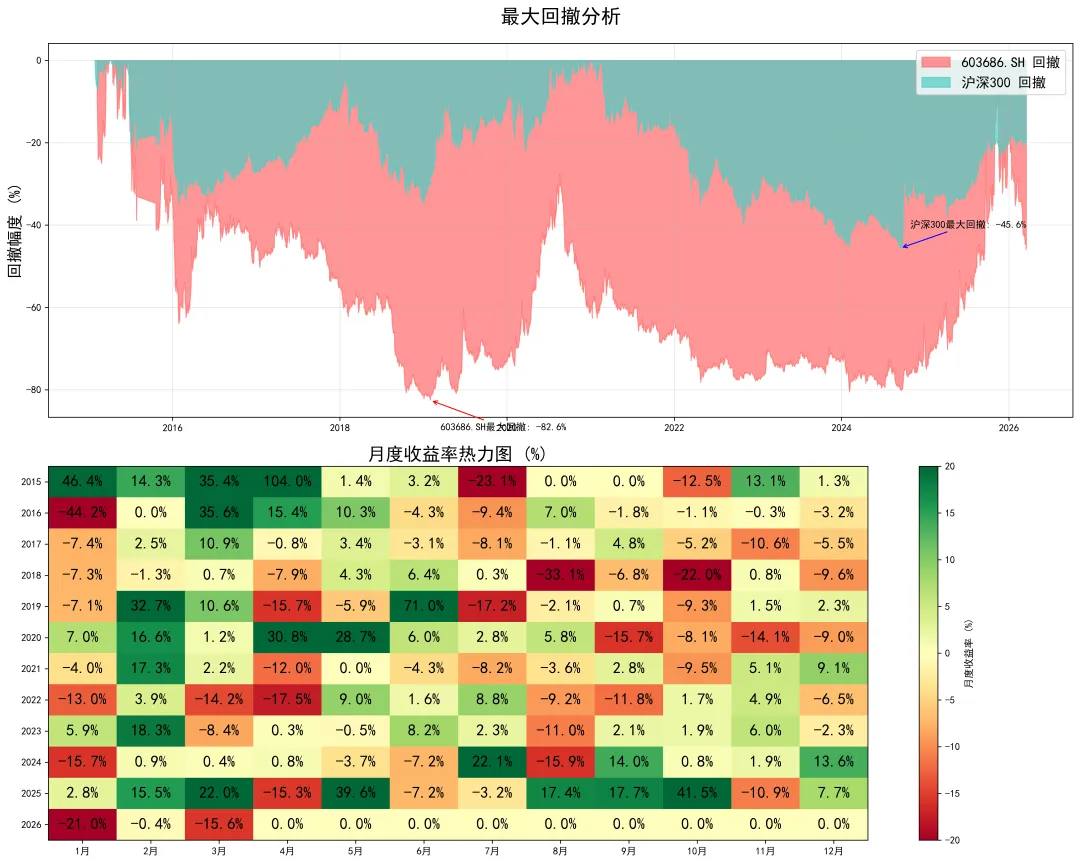

? 最新行情走势分析

福龙马(603686)的股价走势呈现“先大幅上行、后高位回落”的鲜明特征。从走势图来看,股价从阶段低点8.92元启动震荡上行行情,期间MA5、MA10、MA20持续呈多头排列,支撑股价稳步走高,在2025年11月触及阶段高点36.65元,累计涨幅超300%,上涨过程中波动幅度逐步放大,显示资金关注度持续提升。

在触及高点后,股价进入回落调整阶段,当前已跌至19.70元,较高点跌幅超46%。目前MA5、MA10、MA20呈空头排列,短期向下趋势明确,回落过程中虽出现多次反弹,但反弹力度逐步减弱,股价重心持续下移,调整态势明显。

关键价位方面,36.65元已成为明确的长期强压力位;当前19.70元附近接近前期上行过程中的平台区间,存在一定支撑力度,若跌破则可能进一步下探;上方25元附近是均线密集压力区,短期内突破难度较大。整体来看,当前股价处于高位回落的弱势调整阶段,短期趋势偏空,需重点关注支撑位的有效性。

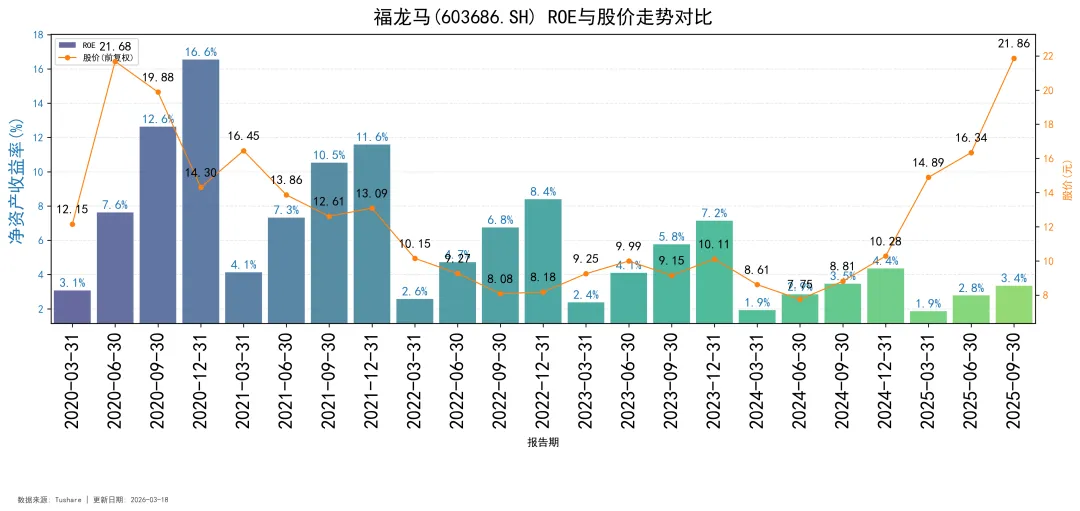

? 最新利润率指标

? ROE与股价关系分析

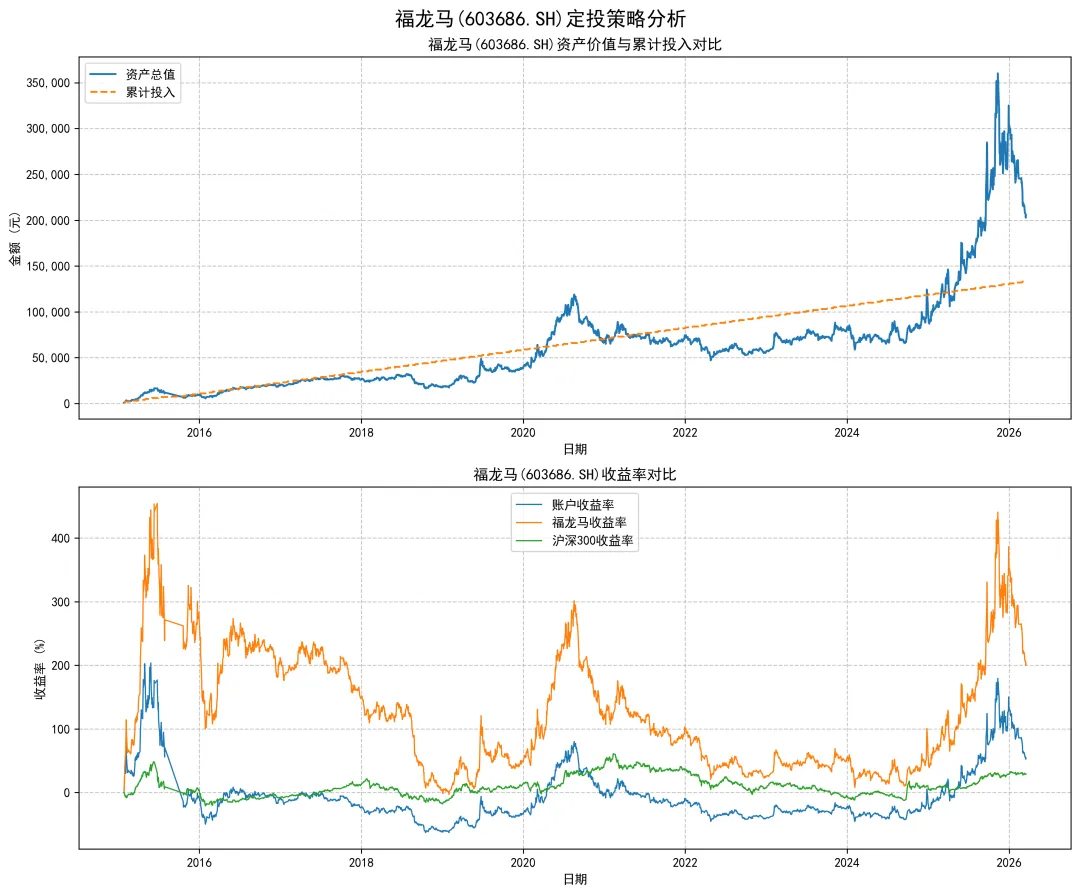

? 定投收益与回测分析

? 定投收益情况

回测周期11.14年,每月定投1000元,累计投入133000元,最终资产总值205289.11元,叠加累计分红10583.94元,总收益率54.35%,年化收益率3.97%。该定投策略跑赢同期沪深300指数(年化2.32%),但低于个股自身年化10.48%的收益率,说明定投有效平滑了个股长期波动,在跨市场周期中实现了稳健收益,但未完全捕捉个股单边上涨收益。

? 分红情况

上市以来累计现金分红11次,转增股份2次,无送股,基本保持每年1次现金分红,分红连续性较好。累计分红收入10583.94元,基于当前持仓的最新分红金额为1646.36元,对应持仓成本的分红收益率仅1.15%,整体分红规模及收益率偏低,对总收益的贡献有限。

? 长期攒股收息建议

暂不适合单纯依靠该个股股息实现“靠股息生活”的目标。理由:当前分红收益率仅1.15%,远不足以覆盖日常开支;且分红对资产增值的贡献占比不高。若计划长期攒股,可采用“估值锚定定投法”,在个股估值低位时加大定投金额,同时持续跟踪公司环卫装备及服务业务的订单增长、盈利稳定性,若未来公司盈利提升且分红比例扩大,可逐步增加持仓比例。

? 风险提示

● 行业政策风险:环卫行业需求依赖市政采购政策,若地方财政收紧或政策调整,可能影响公司订单及盈利;

● 分红政策变动风险:若公司盈利下滑或战略调整,可能降低分红比例或暂停分红;

● 市场波动风险:个股股价受行业周期、市场风格影响,定投过程中可能出现阶段性浮亏,需拉长投资周期才能体现定投效果。

理财有风险,投资须谨慎