本报告/资料下载领取方式详见文末

(一)定义

超重和肥胖是慢性疾病,特征是脂肪过度堆积,对健康构成风险。这些情况是造成其他各种健康问题的主要因素,例如糖尿病和心血管疾病。评估超重和肥胖的常用指标是体重指数(BMI),计算方法为体重(kg)除以身高平方(m²)。根据世界卫生组织和美国国立卫生研究院制定的国际标准,BMI达到或超过25kg/m²即为超重,BMI达到或超过30kg/m²即为肥胖。在中国,指南建议,BMI在24kg/m²至28kg/m²之间表示超重,而BMI在28kg/m2或以上表示肥胖。

(二)超重和肥胖的沉重负担和患病率

超重和肥胖是导致一系列慢性疾病的危险因素,亦能导致各种社会及心理问题。2021年,中国与这些疾病相关的医疗费用超过人民币2,000亿元,占全国医疗总费用的21.5%。预计到2030年,这一数字将进一步上升至人民币4,180亿元。在全球范围内,超重和肥胖造成的负担同样巨大。2020年,这些疾病造成的全球经济成本估计为1.96万亿美元,占全球国内生产总值的2.9%。预计到2035年,这一数字将上升到4万亿美元。

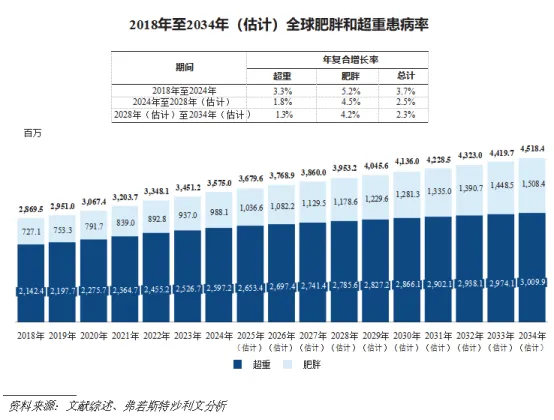

在中国,肥胖和超重患者人数从2018年的531.8百万人增加至2024年的639.4百万人,年复合增长率为3.1%,预计到2028年将达到710.1百万人,到2034年将达到818.3百万人。全球肥胖和超重患者人数已从2018年的2,869.5百万人增加至2024年的3,575.0百万人,年复合增长率为3.7%,预计到2028年将达到3,953.2百万人,到2034年将达到4,518.4百万人。

(三)超重和肥胖的治疗模式

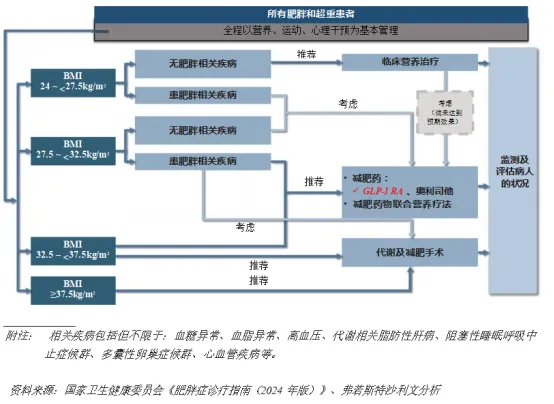

目前,超重和肥胖的治疗侧重于减轻及维持体重,以及控制相关的疾病及并发症。根据肥胖程度,通常采取差异化治疗方法。对于超重但并无肥胖相关症状的患者,主要通过饮食和运动等生活方式的干预来控制体重。对于健康状况从超重增长到肥胖的患者,可能会在生活方式干预的同时加入药物治疗来支持减重。手术被视为最终的治疗方式,用于极度肥胖且对其他治疗方法无有效效果的患者。

目前的标准治疗包括奥利司他及基于GLP-1的疗法。由于GLP-1 RA具有控制血糖和减轻体重的双重疗效,因此被确立为肥胖或超重管理的一线治疗药物。截至最后实际可行日期,全球(包括中国)有八种治疗超重和肥胖的药物获得批准。在这八种获批药物中,其中两种为人源长效GLP-1受体激动剂,即Wegovy及Zepbound。根据美国肠胃病学协会(AGA)有关治疗成人肥胖的药物干预指引,倘临床营养治疗无效或对于BMI在27.5kg/m2至32.5kg/m2之间患肥胖相关疾病的患者,推荐使用减肥药,包括GLP-1 RA及奥利司他。AGA指引因为司美格鲁肽的整体疗效,亦推荐司美格鲁肽(2.4毫克)作为大多数肥胖患者的首选长期治疗药物。下图载列超重和肥胖的治疗模式。

然而,在中国,治疗方案的选择更为有限。在首个GLP-1受体激动剂于2023年6月在中国获批准用于治疗超重和肥胖之前,奥利司他为唯一获NMPA批准用于超重和肥胖治疗的药物,且仅获批准用于成人。奥利司他是一种选择性抑制剂,可以减少身体从食物中摄入的脂肪量,从而导致体重减轻。然而,对于高碳水化合物或低脂肪饮食的人来说,奥利司他的有效性会减弱。奥利司他亦可能会导致若干胃肠道副作用,包括胃肠气体增多、脂肪泻及脂肪痢。市场上的其他减肥产品包括保健产品、代餐及减肥茶,以及胃水球等尚未获得广泛接受的侵入性减肥方案。鉴于目前治疗方案的局限性,GLP-1受体激动剂具有巨大的潜力来解决大量未满足的临床需求。

(四)超重和肥胖药物市场规模

1、中国市场

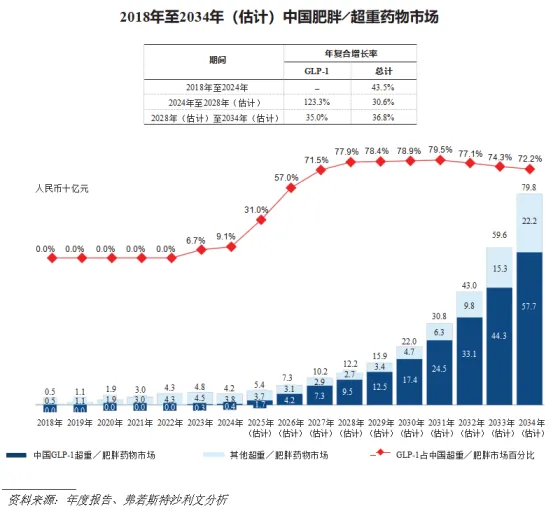

于2018年至2024年,中国肥胖和超重药物市场由人民币5亿元增长至人民币42亿元,年复合增长率为43.5%,预计市场规模将继续增长至2028年的人民币122亿元及2034年的人民币798亿元,2024年至2028年以及2028年至2034年的年复合增长率分别为30.6%和36.8%。在中国已获批的超重和肥胖药物中,GLP-1受体激动剂和其他类型药物分别占2024年中国超重和肥胖市场总量的9.1%和90.9%。

中国首款治疗肥胖和超重的GLP-1药物于2023年获批。此后,中国GLP-1治疗肥胖和超重药物的市场规模不断扩大。2024年,GLP-1受体激动剂占中国肥胖和超重药物市场总额的9.1%。随着临床应用的增加及更多GLP-1受体激动剂进入市场,预计到2034年,其在肥胖和超重药物的中国市场份额将达到72.2%。

GLP-1受体激动剂于中国用于治疗肥胖和超重的市场规模预计将由2024年的人民币4亿元增加至2028年的人民币95亿元,年复合增长率为123.3%,并于2034年进一步增加至人民币577亿元,2028年至2034年的年复合增长率为35.0%。

中国治疗肥胖和超重的GLP-1药物的市场规模及渗透率的预测显着增长是由若干因素推动的。首先,中国肥胖症的治疗选择历来有限。治疗方案与临床需求之间的差距凸显了GLP-1受体激动剂巨大的市场机遇。其次,长效GLP-1药物的开发可降低给药频率并提高患者的依从性,预期将促进GLP-1药物的渗透。这将为GLP-1药物带来更广泛的患者基础及更高的市场渗透率,尤其是随着中国肥胖和超重人口持续增长。最后,中国有大量GLP-1受体激动剂候选药物正在临床开发中,用于治疗超重和肥胖。鉴于目前可用的治疗方案数量有限,该等新型GLP-1受体激动剂的推出有望显着扩大市场。

2、全球市场

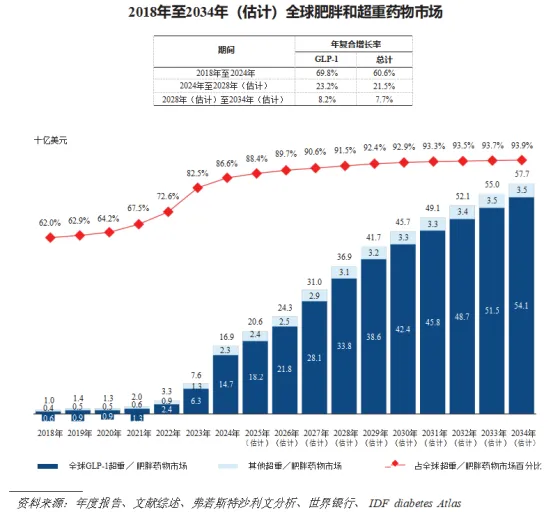

2024年,全球肥胖╱超重药物市场为169亿美元。预计于2028年及2034年,全球肥胖╱超重药物市场将分别增长至369亿美元及577亿美元,2024年至2028年及2028年至2034年的年复合增长率分别为21.5%及7.7%。

GLP-1受体激动剂因其卓越的疗效和良好的安全性,已成为全球市场治疗超重和肥胖的主要药物。

2024年,GLP-1肥胖╱超重药物市场占全球肥胖╱超重药物市场总额的86.6%。随着临床应用的增加及更多GLP-1产品进入市场,于2028年,全球GLP-1肥胖╱超重药物市场在全球肥胖╱超重药物市场中所占市场份额将达到91.5%。

2018年至2024年,全球GLP-1肥胖╱超重药物市场规模从6亿美元增长至147亿美元,年复合增长率为69.8%。未来,全球GLP-1肥胖╱超重药物市场规模将继续稳步增长,并预期将于2028年达到338亿美元,年复合增长率为23.2%,并于2034年达到541亿美元,2028年至2034年的年复合增长率为8.2%。

《代谢性疾病药物行业(糖尿病、超重和肥胖、MASH、阿尔兹海默病等)深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告211”获取免费下载链接。