小米又破纪录了,这一次破得很彻底。

3月24日,小米集团发布2025年全年财报。数据漂亮得让人挑不出毛病:

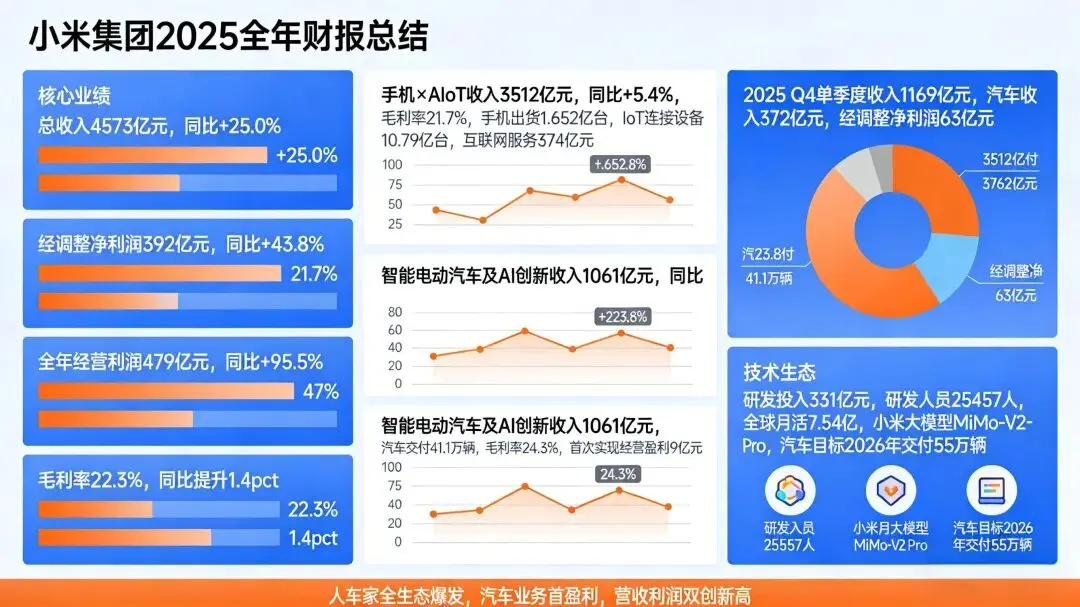

总营收4573亿元,同比增长25% 经调整净利润392亿元,同比大涨43.8% 智能汽车收入1061亿元,同比增长223.8%,首次突破千亿 全年交付 411082台,SU7拿下20万以上轿车销量冠军

造车两年就能盈利,交给资本市场的答卷几乎无可挑剔。

亮眼之下,有几个细节经不起细看。

一、汽车业务Q4占营收超30%,但代价是什么?

小米汽车Q4收入372亿元,贡献了集团总营收的30%以上,正在逐步逼近手机业务的占比。表面上这是"第二条增长曲线"的成功,但硬币的另一面是:小米对汽车的依赖度正在快速上升。

汽车是个强周期行业,一旦增速放缓或者竞争加剧,整个集团的业绩都会受到显著冲击。苹果折戟造车、华为迟迟不亲自下场,造车的难度小米自己最清楚。

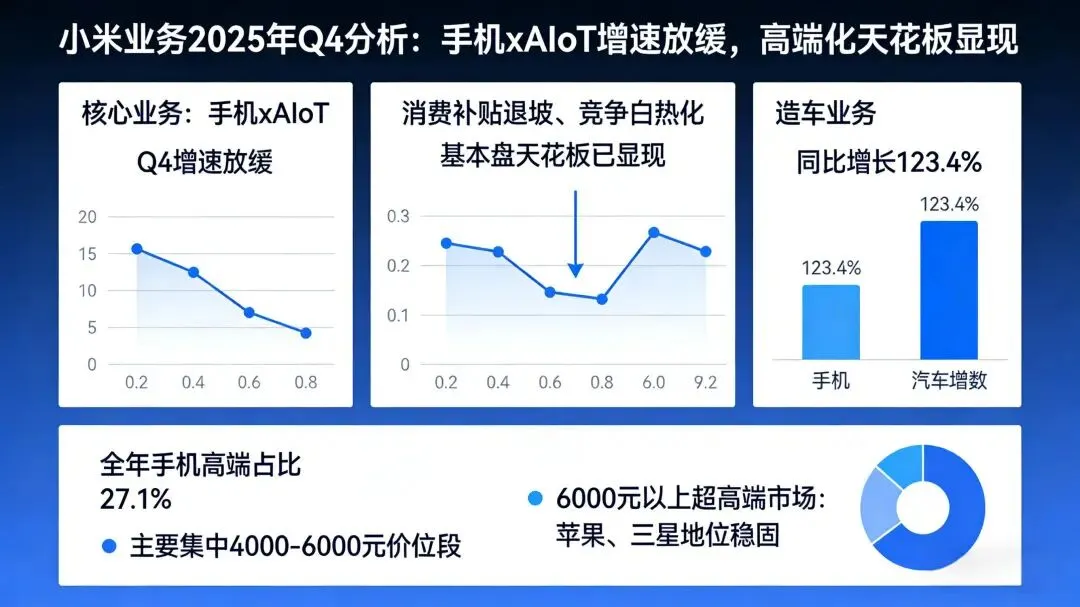

二、核心业务手机xAIoT,Q4增速已出现放缓。

造车很猛,但小米的基本盘依然是手机。

2025年Q4,尽管汽车业务同比增长123.4%,但手机及IoT业务的增速已经出现明显放缓。同比数字看起来还是正的,但环比数据才是真正值得警惕的信号——消费补贴退坡、竞争白热化之后,基本盘的天花板已经开始显现。

全年手机高端占比升至27.1%,听起来高端化成效显著。但这27.1%主要集中在4000-6000元价位段,6000元以上的超高端市场,苹果和三星的地位依然稳固。小米的高端化天花板,还没有真正打破。

三、净利润大涨43.8%,但Q4单季净利已开始下滑。

全年净利润大涨,但Q4的单季数据并不如整体那么光鲜。增长最快的业务是汽车,但最赚钱的业务依然是手机——而手机在供应链涨价周期中,"性价比"模式的利润保护能力正在受到考验。

最后说两句

小米是一家让人尊敬的公司。

两年造车就能盈利,全年营收4573亿,净利润392亿,AIoT连接数破10亿,研发投入331亿……这份成绩单,无论怎么看都是一份历史级别的优秀答卷。

但很多人没有注意到的是,在手机和汽车的光环背后,小米的大模型已经悄悄站到了国内第一梯队。

小米自研的 Xiaomi MiMo-V2-Pro 已正式发布,在 Artificial Analysis 大模型智能指数榜单中,拿下全球第八、国内第二的成绩。未来三年,小米计划在AI领域投入 600亿元,这个量级放在整个中国科技圈,都是头部玩家的水准。

汽车是眼前的增长引擎,AI大模型才是真正值得长期关注的赌注。

当基本盘增速放缓、核心业务环比出现下滑的时候,小米能否靠AI打开新的增长空间?这才是值得每一个看好小米的人,认真思考的问题。

看完文章了吗? 你觉得小米的基本盘还能撑多久?评论区聊聊 ?

文章内容整合自多篇媒体报道,以官方发布信息为准。