01

宏观环境

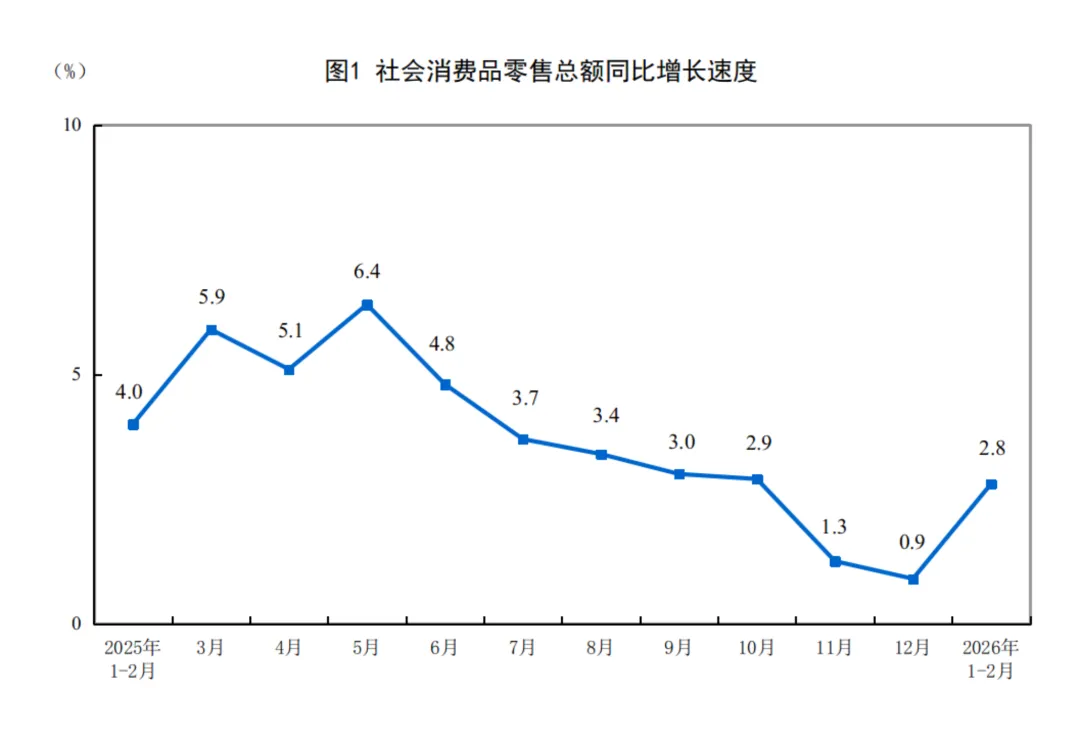

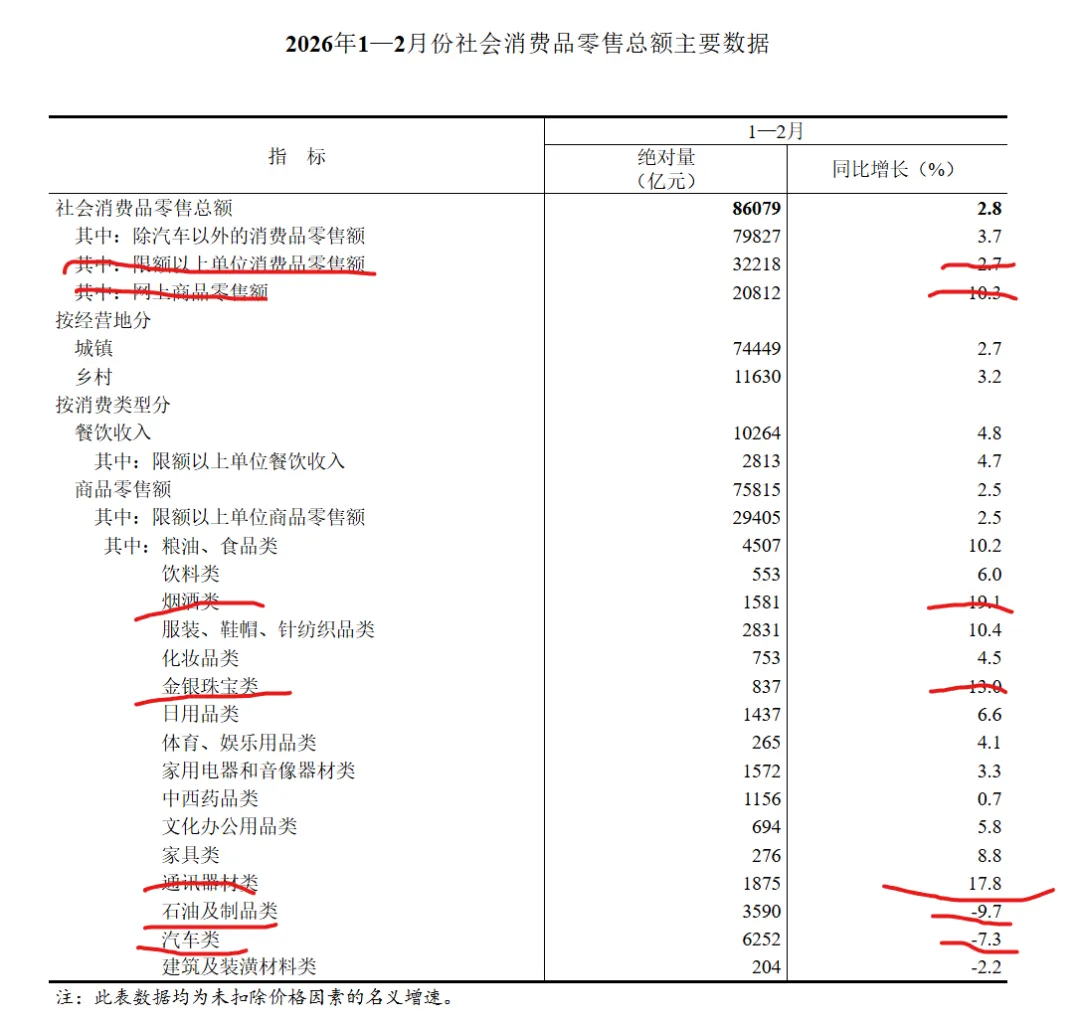

2026年春节是2月份,而2025年春节是1月份,避免由于春节特殊影响导致数据相对失真,因此将1~2月作为整体考虑,此处主要分析社会消费品零售总额的变化。

整体情况:

2026年1~2月份,社会消费品零售总额同比增长2.8%,是自2025年6月以来首次实现触底回升。尽管受到春节假期效应的放大影响,但在“十五五”开局之年,面对国际环境复杂多变、地缘政治冲突风险上升的外部挑战,消费市场总体呈现起步有力、开局良好的态势。

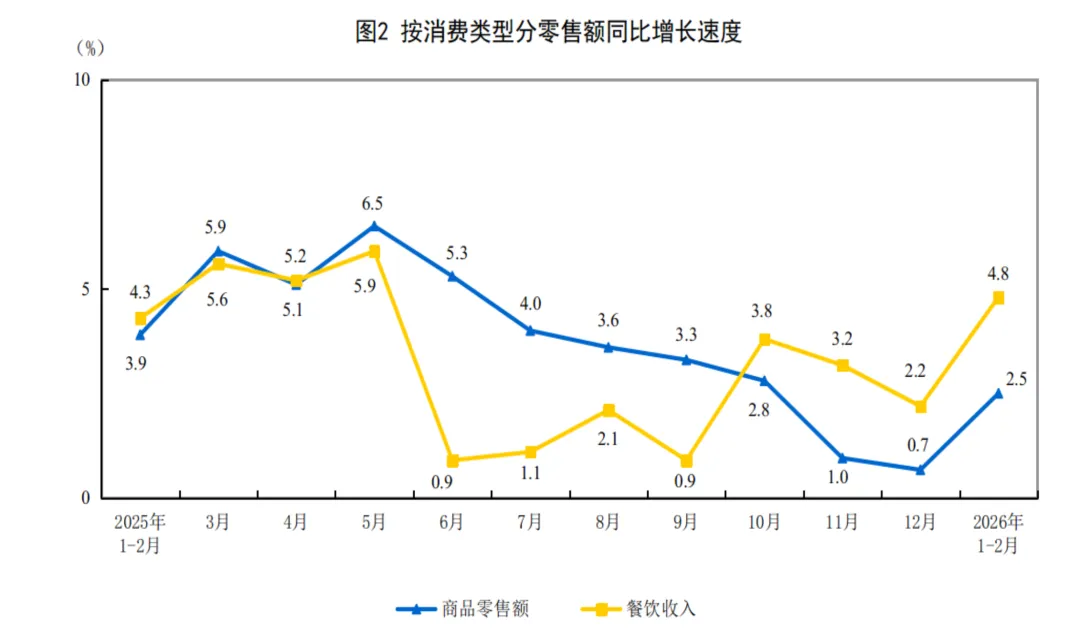

按照消费类型分:商品零售总额同比增长2.5%,餐饮收入同比增长4.8%。

按零售业态分:

02

地平线财报分析关注点-优先股和

可转换借款

优先股:按照固定股息率先于普通股获得股息,与企业经营无关,破产时具备优先受偿权,但没有投票权,无法在二级市场交换。根据条款,允许公司在特定条件下回购,同时,当满足一定条件时,持有者可选择转换为普通股。

权益和本质:以公司是否不得不交付现金为分类依据。

普通股,公司无需偿还用于购买股权的现金,属于权益工具。

优先股/可转换借款,公司无法避免交付现金,比如在满足一定条件下,公司必须回购。

数据分析

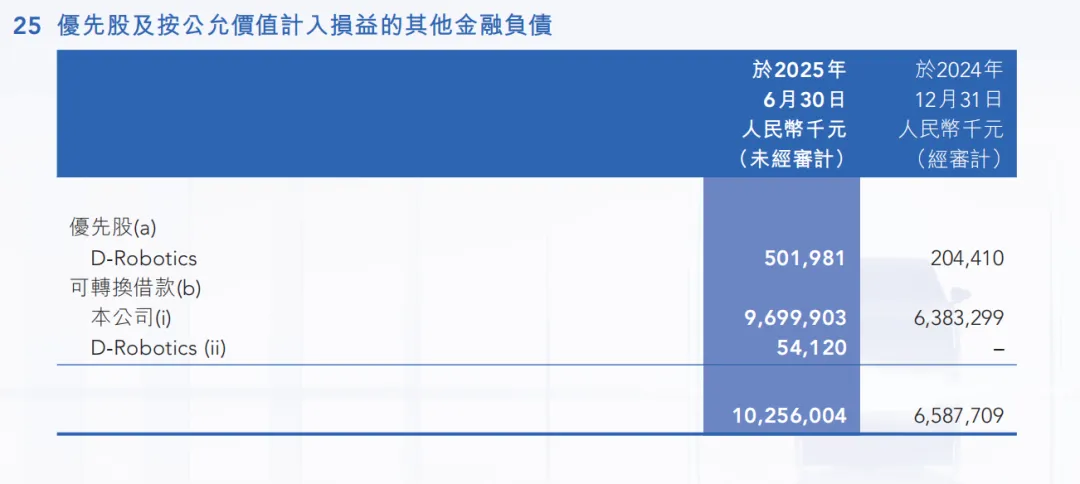

优先股及其他金融负债的公允价值变动,附注显示其他金融负债为可转换借款,且附注所显示为时点期末余额。

第一部分:2024年年报

1)优先股变动

2023年本公司优先股期末余额335亿,2024年年底期末余额为0,同时新增子公司D-Robotics优先股2.04亿。根据2024年年报条款显示

所有优先股及其他金融负债将于转换后重新分类至权益,且转换后不再按公允价值计量(从一个罐子到另一个罐子:金融负债转换为权益工具)。

本公司所有优先股于2024年10月24日首次公开发售后自动转换为普通股。

根据财报P192页优先股变动:

2024年变动=计入损益公允价值变动-52.49亿+计入其他综合收益公允价值变动0.76亿+优先股自上市时自动转换为普通股-285.5亿+汇率换算差额2.13亿=335.1亿=2023年期末余额。

至此本公司优先股已于2024年10月上市时全部自动转换为普通股,负债转为权益工具。

2)可转换借款变动

01 背景

2022年11月,地平线订立协议以向CARIAD(亦为一名D轮优先股投资者)发放本金金额为924,855,000美元的可转换借款。根据该协议,于交割日期后悉数偿还前的任何时间,当发生以下任何事件时,可转换借款应自动强制转换为本公司相关股权。

路径1:可转换借款到期日前地平线成功上市后,相关本金+利息按照每股发售价自动且强制转换为地平线B类普通股,但CARIAD的股权上限为9.9%(保证管理层对公司的控制权),如超过了,地平线要支付剩余转换金额给CARIAD。

路径2:可转换借款到期日前地平线未成功上市但获得一轮或多轮融资,则可转换借款将于到期日自动且强制按融资时的市场评估价转换为同类股份(优先股或B类普通股,通常为优先股)。

路径3:可转换借款到期日前地平线未成功上市或成功融资(可能经营遇到困难),则可转换借款将于到期日自动且强制按经双方协定的估值转换为优先股。

02 协议变更

关键信息(源于2024年年报)

2024年10月11日(地平线10月24日上市前),地平线与CARIAD訂立一项协议修订,主要修订可转换借款及利率的结算安排。

于可转换借款2026年12月7日(需年底关注)到期后,按本公司首次每股发行价3.99港元自动及强制转换为B类普通股,惟须满足CARIAD于本公司当时已发行股本中9.9%的持股门槛。

该项继续作为以公允价值计量且其变动计入损益的金融,股价变化将会影响账面价值的变化。

理解:新协议修改了“三重”转股规则,从或有事项变更为固定事项:时间固定、转股价固定。推迟转股的可能原因:

推迟至未来退还持股上限的超额部分:避免刚上市就发生巨额现金退还而引发市场错误为大量股份抛压带来的恐慌情绪。

维持现金流:公司急需用钱当下,推迟两年转股,利于公司现金安全。

CARIAD-固定极低转股价:推迟两年转股,典型看涨期权,推迟行权从而博取更大收益!按目前发展,其实C已经赚麻了,3.99元/股极低转股价(成本)对应借款B类普通股数量,已有巨大差价纸面浮赢!

03 可转换借款(金融负债)变动

根据财报P194页可转换借款变动:

2024年变动=计入损益公允价值变动5.62(股价波动)+汇率换算差额0.92=6.54亿;

2024年期末余额-2024年期初余额=63.83亿-57.30亿=6.53亿=2024年变动

3)小结

2024年,优先股和其他金融负债公允价值变动=优先股公允价值变动(-52.49 +0.76)+可转换借款公允价值变动5.62=46.11亿,上述过程是整个优先股和其他金融负债公允价值变动勾稽推导过程。

第二部分:2025年中报

2025年中报优先股和其他金融负债公允价值变动-34.06亿的推导过程和2024年一致,感兴趣的话,朋友们可结合财报附注25动手推导一下。

有一个点关注一下:根据财报P79,本公司可转换借款计入损益的公允价值变动为33.64亿,说明股价涨导致负债账面价值增加。

忽略利息影响,地平线与CARIAD可转换借款涉及未来转换B类普通股的数量:

条件1:转股价3.99港币/股。

条件2:总金额9.25亿美元,按汇率7.84折合73亿港币。

条件3:CARIAD的股权上限为9.9%。假定按照目前情况计算:B类普通股数量=73/3.99=18.3亿股,地平线已发行总股本146.52亿,其已超出了9.9%上限值,因此,CARIAD可转换股份为14.51亿股,剩余3.79亿股,地平线按照协议须现金返还给CARIAD。

本公司可转换借款计入损益的公允价值变动=18.3亿*( 2025年6月30日股价 - 2024年12月31日股价)=18.3亿*(6.49-3.6)=53亿,折合人民币=42亿,与财报中34亿差了7亿,可能部分数据出现了问题,此处计算方法和逻辑理解即可,不追求绝对准确。

那么,地平线的财报应该怎么看?

直接聚焦“经调整后的经营利润”,而不是传统意义上的“经营利润”或“扣非净利润”。

2024年,因上市发行,优先股在转换为普通股前产生的公允价值变动收益(通常优先股估值更高,一般超过发行价),转换时负债终止确认的会计处理,使得公司账面利润录得+23.46亿元。

2025年中报,因股价波动,账面亏损却高达-52.33亿元。

这不是个例,而是行业共性:地平线、黑芝麻,乃至早期的英伟达,都经历过类似阶段。上市前,优先股(通常附带固定股息和优先受偿权,保障投资者利益,较多采用此种融资方式)融资导致账面利润剧烈波动;上市后,可转债等工具继续让利润表随股价起舞。因此,专业机构在评估这类公司时,通常直接跳过“年内利润”,重点审视经调整亏损(剔除公允价值变动等非现金影响)和自由现金流(衡量真实造血能力)。

分析框架,“多看一二”

文章不易,点个“分享”,给我充点儿电吧~

文章不易,点个“分享”,给我充点儿电吧~