这篇文章属于平安银行的入门科普。内容实在是太多了,分上中下三部分推送。

许多人第一次接触银行财报可能对一些专业词汇不太懂,到时候遇到了这些专业词汇我会放上具体解释。看具体指标的时候我还会加入招行银行,工商银行,民生银行、邮储银行的指标作为对比,因财报披露时间不同,平安银行的关键指标以2023到2025年为主,对比公司的指标以2022到2024年为主,略有差异。

感谢我的AI工具,包括但不限于Tencent IMA(财报处理),workbuddy(15位龙虾军团成员通力协作),Qclaw(主要用于缓解wrokbuddy的Token压力,但自身也只有4000W的免费额度)、wind及windclaw(数据全靠它)、东方财富秒想API(偶尔的数据获取,免费额度太有限了),以上排名按重要程度排序。

一、整体印象

我们先看灵魂三问:

钱从哪里来(核心资金来源): 平安银行的钱主要来自客户存款(2025年末余额3.58万亿元增长1.4%,其中企业存款2.30万亿同比增长2.2%,个人存款1.28万亿同比增长0%),这是成本最低、最稳定的“压舱石”。其次是向央行、其他银行和金融市场借的钱(如同业负债、发行债券等),这些钱成本相对较高。

钱用到哪里去(核心资金运用): 平安银行的钱主要用来放贷款(2025年末贷款总额3.39万亿元增长0.5%,其中企业贷款1.66万亿增长3.5%,个人贷款1.73万亿下降2.3%),这是最主要的赚钱资产。其次是投资债券等金融资产(2025年末投资类资产1.74万亿元),以及留一部分作为日常支付的现金和存放在央行的准备金。

核心靠什么业务赚钱: 核心是靠“吃息差”,即贷款收的利息减去存款付的利息,这部分叫净利息收入(2025年为880.21亿元)。其次是非利息净收入 434.21 亿元。非利息净收入中,靠“赚手续费”,比如帮客户理财、做结算、发信用卡等收取的服务费,这部分叫手续费及佣金净收入(2025年为238.94亿元),其他非利息净收入为195.27亿元。

大体上,银行都是这么挣钱的,所以息差的钱很重要,这个是大头。

然后我们看看当期(2025年)经营最核心的变化:

1、营收利润双降,但降幅收窄、部分指标企稳:2025年营业收入1314.42亿元,同比下降10.4%;净利润426.33亿元,同比下降4.2%。虽然仍在下降,但净息差降幅明显放缓(同比下降9个基点,而2024年同比下降51个基点),负债成本得到有效控制(存款平均付息率同比下降42个基点)。

2、资产质量保持稳定,风险抵补充足:不良贷款率1.05%,与上年末基本持平(下降0.01个百分点);拨备覆盖率220.88%,风险缓冲垫依然很厚,但这三年时间从270%降到了220%,利润不好看,拨备努努力。

3、资本实力显著增强:通过发行永续债,核心一级资本充足率等各项资本充足率指标均较上年末提升,为未来发展打开了空间。主要是置换了一下,以前的利率比较高,现在新发的利率比较低,通过一同操作,获得了约1.4-1.6个百分点的利率节约。

2024年11月发行200亿元永续债,票面利率2.45%。

2025年2月25日赎回了票面利率为3.85%的永续。

2025年3月发行300亿元永续债,票面利率降至2.27%。

2025年11月发行300亿元永续债,票面利率微升至2.32%。

2026年3月9日赎回了全部2亿股优先股,票面利率4.37%。

银行最主要的风险是信用风险,即借钱的企业或个人还不上钱,形成坏账。其次是市场风险,比如利率波动会影响银行的息差和投资资产价值。此外还有操作风险、流动性风险等。那么与普通实体企业财报相比较有哪些区别呢?

1、核心报表是资产负债表,而非利润表。银行的资产(贷款)和负债(存款)规模巨大,其结构、质量和成本的变化,比单期利润更能反映长期经营趋势。

2、利润受“拨备计提”主观影响大。银行需要提前为可能发生的贷款损失计提“信用减值损失”(拨备),计提多少直接影响当期利润,这既是风险缓冲,也可能成为利润调节工具。

3、监管指标至关重要。资本充足率、拨备覆盖率、流动性覆盖率等监管红线,直接制约银行的扩张能力、分红能力和风险底线,是分析时必须紧扣的“生命线”。

看完上面的,在具体看的时候要注意几个点:

误区一:只看净利润增速,忽视息差和资产质量。避坑:必须拆解净息差(NIM)变动和不良贷款率、拨备覆盖率,前者是盈利引擎,后者是风险底牌。

误区二:将存款简单视为“现金”,忽视其成本结构。避坑:要重点分析存款中活期占比和平均付息率,低成本存款才是银行真正的护城河,谁也爱那便宜的钱呀,低成本存款能显著提升净息差。

误区三:孤立看待单期数据,忽视趋势和结构变化。避坑:要连续看3-5年的数据趋势,并深入贷款行业分布、零售对公业务结构等维度,才能判断战略执行效果和风险演变。

最后一句话总结:银行和保险的财报,都充满了各种各样的假设或者是各种各样可调节指标,所以想要做一些调整,非常容易,而且调整的理由肯定也能合情合理,平常心看待就行了。

二、指标对比

平安银行2023到2025年总的来看,财报指标都不太好,但是也不只有平安不好,大家都差不多。接下来从规模与盈利、息差与收入结构、资产负债、资产质量、资本充足等五个方面具体看看,当然我们还可以从硬性约束和软性约束两个方面来看,先看总体情况,然后我逐一分析每个指标。

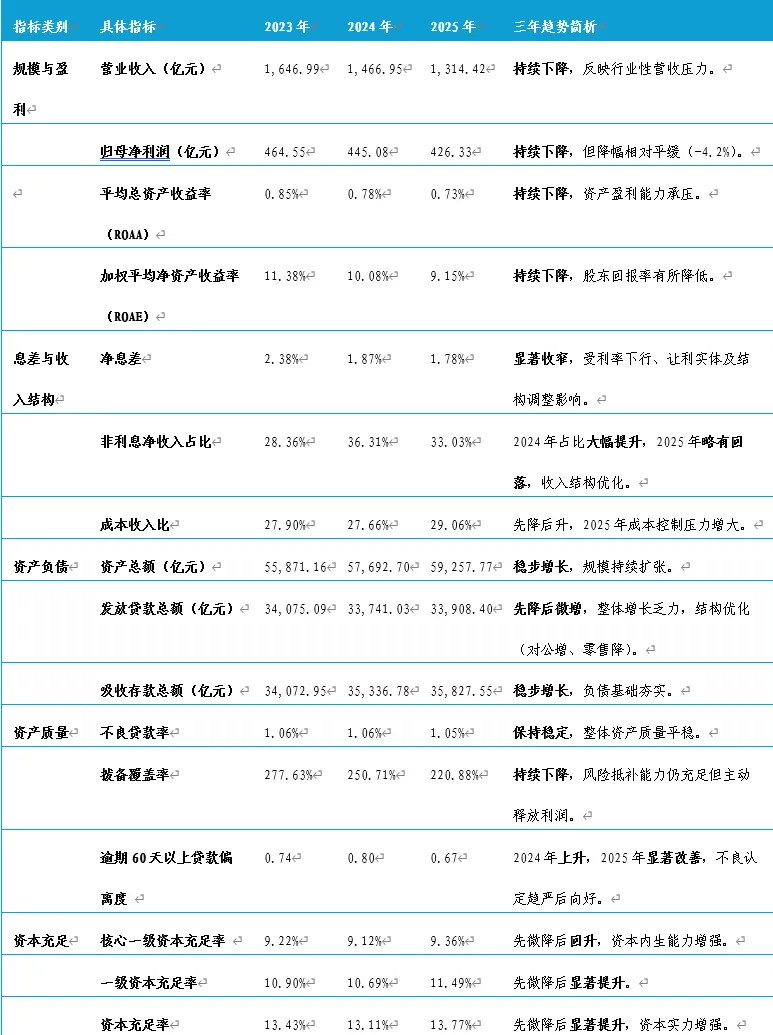

平安银行核心指标三年对比(2023-2025年)

营收及归母净利润

1、营业收入和归母净利润。营业收入连续3年下降,归母净利润也是持续下降,只不过降幅少一些,这肯定是有原因的,这两个指标是重要,但是只看这两个指标也看不出花来,我们继续往下看。

一个值得注意的细节是,营业收入的三年复合降幅(-10.67%)显著大于净利润的降幅(-4.20%),这反映出在收入端持续承压的背景下,平安银行通过成本控制(如2025年前三季度业务及管理费同比下降9.6%)和拨备计提的逆周期调节,部分对冲了收入下滑的影响,管理层已经在努力让报表看起来更好看一些了。

当然,锅不能都让净息差来背。平安银行盈利能力下滑是多重因素共振的结果,其中净息差收窄是贯穿始终的核心拖累。2025年全年日均净息差为1.78%,同比下降9个基点。贷款收益率同比下降67个基点至3.87%,而存款付息率仅同比下降42个基点至1.65%。这一方面反映了LPR连续下调带来的贷款重定价压力,另一方面也表明,尽管银行在负债端通过吸收低成本活期存款(2025年活期存款余额较2023年末增长30.6%)进行了积极管理,但仍难以完全抵消资产端收益率的大幅下行。

然后还有非息收入的剧烈波动,进一步加剧了盈利的不稳定性。2025年,其他非息净收入同比大幅下降33.0%,主要受市场波动影响,投资收益和公允价值变动损益减少;同时,手续费及佣金净收入也同比下降0.9%,主要因理财老产品管理费和银行卡手续费收入下降。非息收入,尤其是与市场高度相关的部分,未能成为平滑盈利周期的稳定器,反而在2025年成为额外的拖累项,这使得银行盈利对传统息差的依赖度不降反升,在息差下行周期中放大了业绩波动。

资产质量与拨备计提策略则对盈利形成了双向影响。一方面,银行资产质量保持稳定,2025年末不良贷款率1.05%,较年初略有下降,为盈利提供了基础保障。另一方面,基于资产质量改善的预期,银行进行了逆周期的拨备调节,拨备覆盖率从2023年末的277.63%持续降至2025年末的220.88%,通过释放拨备在一定程度上支撑了净利润。然而,这种利润支撑模式显然不具备持续性,拨备覆盖率已从高位显著回落,未来继续释放的空间收窄。同时,部分领域如对公房地产贷款不良率在2025年9月末升至2.20%,未来可能要反过来,增加拨备计提,从而挤压利润空间。

2、平均总资产收益率。这是衡量银行整体盈利水平与资产使用效率的指标,等于净利润除以平均总资产,反映每一元资产能赚多少净利润,体现银行全部资产的综合获利能力,也是银行核心盈利能力、风控能力与资产效率的综合体现,数值越高代表资产利用效率越高、盈利韧性越强;银行业属于低 ROA 行业,该指标直接约束杠杆扩张空间、影响抗风险能力与估值中枢。三年时间,平安银行从0.85%降到了0.73%,这个指标可以看到资产的盈利能力是承压的。对比同业看的话更明显。大家这几年日子都一般,优秀如招商银行也是持续下降。单看这个指标,平安银行还不如工行,这有点说不过去,毕竟总资产的体量可不是一个级别。

3、加权平均净资产收益率。这个指标类比上面的,反映股东每投入一元自有资本(上面的是总资产)能赚到多少净利润,体现资本使用效率与股东回报能力,也是银行股投资的核心锚点,直接决定估值高低。叠加杠杆、净息差、资产质量共同驱动,该指标越高,资本内生增长能力越强、分红潜力越大,也是判断银行盈利韧性、资本充裕度与长期成长性的关键标尺。平安银行三年降低的更多,直接从11.38%降到了9.15%。降到了和工商银行一个水平,招行的好一些,还能有15%左右。从变化幅度看,平安也是最差的。招行的三年平均ROE比其他几个高了一大截。

营收结构拆分

4、净利息收入。这是商业银行最基础、最核心的营业收入,等于生息资产利息收入减去计息负债利息支出,是银行靠 “存贷利差”赚取的主营业务利润来源。其受资产规模、贷款利率、存款成本、资产负债结构共同驱动;其增速与稳定性直接决定银行业绩底色,也是测算净息差、判断银行造血能力强弱的核心基础数据。平安银行2025年为880.21亿元,同比下降5.8%(2024年为934.27亿元,同比下降9.3%)。营收占比67.0%(2024年:68.1%),仍是绝对核心收入来源。下降主要受市场利率下行、贷款收益率下降及存款定期化影响。从变化幅度看,邮储一枝独秀,平安表现最差,招行还算不错。

5、手续费及佣金净收入。这商业银行通过提供结算、代理、财富管理、银行卡、投行等服务收取的手续费及佣金收入,扣除对应的支出后的净额,属于非息收入的核心组成部分。这个指标是衡量平安银行轻资本业务发展能力的核心指标,该收入占比越高,银行盈利对息差的依赖度越低,盈利的稳定性越强,抗周期能力越好,通常会享受更高的估值溢价。平安银行2025年为238.94亿元,同比下降0.9%(2024年为241.04亿元,同比下降8.4%)。营收占比18.2%(2024年:17.6%),占比微升。其中代理保险收入增长,但信用卡和理财老产品收入下降。工行这个绝对值是真的强,招行也不错,可惜下降的幅度最大,其他几家一般吧。

6、其他非息收入。非息收入减去手续费及佣金净收入,剩下的就是其他非息收入。2025年为195.27亿元,同比下降35.1%(2024年为221.35亿元,同比下降26.3%)。营收占比14.8%(2024年:16.2%),主要包括投资收益、公允价值变动损益等,受市场波动影响较大。

5和6加起来就是非息收入,是指商业银行除净利息收入之外的所有营业收入,包括手续费及佣金净收入、投资收益、公允价值变动损益、汇兑损益等。这个指标反映平安银行的多元化经营能力,非息收入占比提升,代表银行盈利结构优化,对信贷周期、利率波动的敏感度降低,是银行估值分化的重要影响因素。

盈利核心指标

7、净息差(NIM)。净息差是商业银行净利息收入与平均生息资产规模的比值,是衡量银行核心盈利能力的第一指标,反映银行资金运用的收益与资金获取的成本之间的差额,通俗理解为银行经营资金的“毛利率”。平安银行2025年为1.78%,同比2024年(1.87%)下降9个基点,降幅较2024年(同比下降51个基点)大幅收窄。驱动因素主要是资产端收益率下行,但负债端成本得到更好控制。净息差当然也是平安银行盈利的核心锚点,净息差走阔代表银行赚钱能力提升,收窄代表核心盈利承压,是银行股投资中最核心的跟踪指标,直接影响业绩增速与估值水平。从净息差看,这几年大家也都有所下降,但是从降幅来看,平安银行当仁不让,对比的几个里面,勇夺第一。从绝对值看,净息差平安就比工行好多了,接近招行。好在净息差的降幅有所收窄。

8、生息资产收益率。这个反映银行对外放贷、投资等赚钱资产的平均收益率,即资金 “放出去能赚多少”。决定了银行盈利水平的收入端核心变量;收益率越高,资产定价能力越强、贷款投放质量越高;与负债成本之差直接决定净息差,是判断信贷议价能力、资产结构优劣与盈利弹性的关键跟踪指标。2025年平均收益率为3.43%,同比2024年(3.97%)下降54个基点。下降幅度,平安银行当仁不让,勇夺第一。25年只有3.43%了,绝对值其实还可以,工商就差一些,24年只有3.17%。

9、计息负债付息率。这是利息支出除以平均计息负债规模,反映银行吸收存款、拆借等借钱成本的平均水平,即银行“为了拿钱要花多少钱”,也是银行盈利成本端的核心指标,是压低成本、拉开净息差的关键;付息率越低,负债竞争力越强、存款结构越优(活期占比高)、抗利率下行能力越强,直接决定银行盈利韧性与护城河深浅。平安银行2025年平均为1.67%,同比2024年(2.14%)下降47个基点。负债成本改善幅度大于资产收益降幅,是25年息差降幅收窄的主因。和同业相比,平安和民生银行就没那么优秀了,邮储银行只有1.47%,但降幅最大,巨无霸工商银行也只有1.94%。