据介绍,在四川冕宁县牦牛坪矿区稀土矿资源储量核实勘查项目中,发现新增资源量为966.56万吨的稀土氧化物,增储超过300%,是全球在产稀土矿山资源储量世界第二。稀土氧化物广泛应用于磁性材料、荧光材料等领域,是现代工业、高端制造不可或缺的元素。

除了稀土氧化物,四川冕宁县牦牛坪矿区还发现新增伴生资源萤石2713.5万吨、重晶石3722.8万吨,均达到超大型规模。专家告诉记者,牦牛坪萤石、重晶石均为稀土矿伴生矿产。萤石又称氟石,主要成分是氟化钙,作为不可再生资源,萤石是工业氟元素的来源,对新兴产业、未来产业至关重要。

敲黑板:世界第一大轻稀土矿是位于中国内蒙古包头市的白云鄂博稀土矿

轻稀土行业深度分析报告

2026年轻稀土行业正经历从“周期品”到“战略资产”的全面重估。供给端受国内配额严控(年增速≤5%)与海外供给收缩(缅甸停采、越南禁矿)双重刚性约束,需求端则被新能源汽车、风电、人形机器人等新兴领域爆发式增长驱动。2026年全球氧化镨钕供需缺口预计达0.9万吨,缺口率11.4%,价格中枢上移至70-80万元/吨区间。行业格局呈现“北轻南重”双寡头垄断,北方稀土掌控轻稀土75%以上配额,中国稀土集团则100%垄断中重稀土开采。技术突破聚焦于低重稀土化与回收利用,产业链价值正从上游资源向中游高端磁材和下游应用方案加速转移。

一、行业概述与产品定位

轻稀土是稀土家族中储量相对较大、应用最广泛的类别,包含镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)七种元素。其中,镨、钕及其混合物氧化镨钕是高性能钕铁硼永磁材料的核心原料,直接驱动新能源汽车和风力发电产业发展。

核心产品构成现代工业体系的关键添加剂。氧化镧(La₂O₃)主要用于光学玻璃、陶瓷电容器和石油催化裂化催化剂;氧化铈(CeO₂)是玻璃抛光粉和汽车尾气净化催化剂的主要成分;氧化镨(Pr₆O₁₁)**赋予陶瓷永久的黄色色调,并用于永磁合金;氧化钕(Nd₂O₃)是钕铁硼永磁体的基础原料;而氧化镨钕((PrNd)₂O₃)作为混合稀土氧化物,是制备稀土永磁合金最经济的原料形式。

轻稀土的战略定位已从普通工业原料升级为新能源、高端制造和国防军工不可或缺的“工业维生素”。中国在全球供应链中占据绝对主导地位,拥有92%的稀土冶炼分离产能和85%的中重稀土加工技术,这使得轻稀土成为大国博弈和保障产业链安全的关键筹码。

二、产品分析

2.1 产品功能与应用场景

轻稀土下游应用高度集中于新能源与高端制造领域,需求结构正在发生深刻变化。

应用领域 | 核心产品 | 具体用途 | 市场占比 | 增长趋势 |

|---|---|---|---|---|

新能源汽车 | 氧化镨钕 | 驱动电机永磁材料 | 45% | 高速增长 (年增15%+) |

风力发电 | 氧化镨钕 | 直驱风机永磁材料 | 25% | 稳定增长 (年增6-10%) |

传统制造 | 氧化镧、氧化铈 | 石油催化、玻璃抛光 | 20% | 平稳 |

新兴领域 | 各类氧化物 | 人形机器人、低空经济 | 10% | 爆发增长 (人形机器人需求增速200%+) |

新能源汽车是最大的需求引擎,每辆车平均消耗2.5公斤钕铁硼磁体,高端车型可达5公斤。风电领域,一台8MW永磁直驱风机需耗费1.2吨高性能钕铁硼。人形机器人作为新兴增长点,单台特斯拉Optimus的钕铁硼用量约为0.9-1.3公斤,标志着需求向高端制造转型。

2.2 商业模式分析

产业链呈现清晰的垂直分工格局:

上游:稀土矿开采与冶炼分离。受国家开采总量控制指标严格管控,2026年轻稀土开采配额为21.25万吨,增速控制在5%以内。此环节具有强资源壁垒和行政壁垒。

中游:稀土氧化物、金属及合金制备。技术驱动特征明显,溶剂萃取法是主流分离技术(占比60-65%),产品纯度可达99.9999%(6N级)。

下游:永磁材料、催化材料、发光材料等深加工产品。附加值最高,但面临激烈的国际竞争和技术专利壁垒。高性能钕铁硼磁材是价值核心。

2.3 技术特点

分离提纯是产业链的核心技术环节,直接决定产品纯度和成本。

分离提纯技术:

溶剂萃取法:工业化主流,处理量大、连续操作性好,占分离产能的60-65%。

离子交换法:适用于制备超高纯度单一稀土产品,但生产周期长、成本高。

萃取色层法:分离效率和选择性高,是制备高纯稀土的重要手段。

新兴技术:包括C272萃取剂、萘磺酸体系以及生物冶金、绿色萃取等环保工艺正在研发中。

核心技术指标:

产品纯度:从常规的99%到高端的99.9999%(6N级)。

杂质控制:达到ppq(万亿分之一)量级,以满足半导体等高端应用要求。

年分离能力:中国稀土冶炼分离总产能超过8万吨REO/年,全球占比超过90%。

2.4 市场表现

2026年轻稀土市场呈现“供给刚性、需求爆发、价格上涨”的格局。

价格数据:截至2026年3月,氧化镨钕价格区间为75-88万元/吨;氧化钕报价约76.5万元/吨;上游稀土精矿(REO=50%)价格已上调至26,834元/吨。

供需数据:2026年轻稀土开采配额为21.25万吨。据国投证券测算,全球氧化镨钕供需缺口约0.9万吨,缺口率达11.4%。这一实质性短缺是支撑价格的核心逻辑。

三、竞品分析

3.1 头部企业对比分析

国内稀土行业已形成以六大集团为主导、高度集中的市场格局。

企业名称 | 主营业务 | 市场份额/配额占比 | 核心优势 | 2025年业绩亮点 | 技术/战略亮点 |

|---|---|---|---|---|---|

北方稀土 (600111) | 轻稀土开采、冶炼、分离 | 轻稀土配额75%以上 | 资源自给(白云鄂博矿)、成本全行业最低 | 归母净利润21.76-23.56亿元,同比增116.7%-134.6% | 全产业链布局,智能化萃取技术领先 |

中国稀土 (000831) | 中重稀土分离、加工 | 中重稀土配额100%垄断 | 战略稀缺性,央企背景,资源绝对垄断 | 实现扭亏为盈,净利润1.43-1.85亿元 | 高纯度分离技术,军工供应链核心 |

盛和资源 (600392) | 全球稀土资源开发、分离 | 多元化布局,无绝对配额优势 | 海外资源(坦桑尼亚Ngualla矿)、稀土回收技术 | 净利润同比大增281%-339% | “海内外+回收”三轮驱动,抗周期能力强 |

金力永磁 (300748) | 高性能钕铁硼磁材 | 风电磁材市占率第一,新能源车磁材领先 | 晶界渗透技术行业领先,绑定特斯拉等顶级客户 | 前三季度净利润5.15亿元,同比增162% | 重稀土减量技术(用量减少50%),切入人形机器人供应链 |

中科三环 (000970) | 钕铁硼永磁材料 | 全球第二大钕铁硼制造商 | 中科院技术背书,高端产品(N54)稳定量产 | 归母净利润同比大增660.8% | 晶界扩散技术,耐高温磁材量产,深度合作特斯拉、比亚迪 |

3.2 海外竞争对手

海外企业试图构建独立于中国的供应链,但进展缓慢且面临多重挑战。

企业 | 国家 | 核心业务 | 市场地位 | 技术/供应链差距 |

|---|---|---|---|---|

MP Materials | 美国 | 轻稀土开采(芒廷帕斯矿) | 北美最大稀土矿商 | 分离产能严重滞后,精矿依赖运往中国加工 |

Lynas | 澳大利亚 | 稀土分离(马来西亚工厂) | 中国以外最大的稀土分离商 | 重稀土产能有限(月产仅200吨),环保许可存在不确定性[31] |

日立金属/Proterial | 日本 | 高端钕铁硼磁材 | 技术领先,专利壁垒深厚 | 核心专利封锁,但原料严重依赖中国供应 |

美国、日本等国的航空航天与半导体供应商已感受到供应链压力。据报道,部分美国涂层制造商因钇短缺已开始拒接订单,日本军工企业的氧化镝库存仅够维持19-27天。

3.3 创新型产品与技术

为应对资源稀缺和成本压力,技术创新主要围绕“减量、替代、回收”展开。

低重稀土/无重稀土钕铁硼技术:通过晶界扩散或晶界渗透技术,将重稀土(镝、铽)用量减少30%-70%,在保持磁体高性能的同时大幅降低成本。

高丰度稀土替代技术:利用储量丰富、成本低的镧(La)、铈(Ce)部分替代钕(Nd)。中科院物理所通过AI设计,筛选出镧铈替代配方,在磁性能保留86.4%的同时,成本降低31.3%。

梯度晶粒结构设计:中国钢研科技集团通过构建晶粒尺寸梯度,在仅添加0.15%碳化钛的情况下,将磁体矫顽力提升6%,而剩磁损失仅0.07%,打破了传统技术中矫顽力与剩磁难以兼得的困境。

稀土回收技术:从废旧磁材、尾矿中回收稀土。生物冶金等绿色技术实现吨级示范,传统回收企业如华宏科技稀土氧化物产能已达1.2万吨。

四、市场机会挖掘

4.1 未被满足的用户需求

当前产业链在高端应用层面仍存在显著短板。

高温稳定性需求:传统钕铁硼在150℃以上性能衰减超过50%,而新能源汽车电机、航空航天发动机需要材料在200℃甚至更高温度下稳定工作。开发耐高温永磁体是切入军工、高端汽车市场的关键。

低重稀土化/无重稀土化需求:重稀土(镝、铽)价格高昂且供应集中,下游磁材厂迫切需要通过技术手段减少依赖。尽管晶界扩散技术已实现减量,但“无重稀土”磁体的规模化、低成本制备仍是行业追求的目标。

高一致性需求:国产磁材产品批次间的性能一致性偏差约5%,而国际先进水平能达到2%以内。这对于追求稳定生产的汽车、机器人制造商而言是重要考量。

高效回收利用需求:当前废旧永磁材料回收率不足30%,且回收工艺存在流程复杂、二次污染、回收料纯度不高等问题。建立绿色、高效、低成本的闭环回收体系市场空间巨大。

4.2 潜在新市场机会

新兴科技产业正在为轻稀土打开全新的增长空间。

新兴领域 | 市场规模/阶段 | 稀土需求特点 | 进入门槛 | 增长预期 |

|---|---|---|---|---|

人形机器人 | 2026年进入量产筹备期 | 单台需0.9-1.3kg高端磁材,对一致性和耐温性要求极高 | 技术认证壁垒高,需通过机器人厂商严苛测试 | 需求增速可达200%以上,远期空间巨大 |

低空经济 (eVTOL) | 百亿级市场启动 | 单台飞行器磁材用量达10-20kg,是新能源车的5-10倍,强调轻量化与高可靠性 | 航空级认证,安全性要求极高 | 爆发式增长,随适航认证推进而放量 |

商业航天 | 千亿级市场 | 需耐极端温度、抗辐射、轻量化的特种磁材与合金 | 军工资质、技术保密要求高 | 稳定增长,与国家航天计划紧密相关 |

固态电池 | 2025年装车50GWh | 镧掺杂硫化物电解质是关键材料,提升离子电导率与稳定性 | 材料研发与专利壁垒高 | 高速增长,伴随下一代电池技术普及 |

深海经济 | 万亿级长期潜力 | 需耐高压、耐腐蚀的稀土永磁电机与特殊合金 | 技术门槛极高,设备要求苛刻 | 新兴蓝海,随深海勘探开发而发展 |

4.3 用户痛点汇总

产业链各环节参与者均面临严峻挑战。

供应端痛点:海外客户对中国供应链单一依赖的断供风险感到焦虑。日本库存预警显示,其关键重稀土库存仅够维持19-27天。美国航空航天供应商甚至因钪、钇短缺而“无力接单”。

技术端痛点:高端磁材仍存在进口依赖,核心专利受制于日美企业。国内生产设备精密度不足,如烧结炉温度控制精度为±5℃,与国际先进的±2℃存在差距。

成本端痛点:重稀土价格波动剧烈,推高下游成本。环保合规成本持续高企,每吨氧化物环保投入达1.8-2.3万元。碳减排压力加大,每吨氧化物碳排放约8.5吨CO₂。

应用端痛点:材料在高温、长期服役环境下的性能衰减问题尚未根本解决。国产产品批次一致性差,影响终端设备性能稳定性与品牌信誉。

关键洞察:市场机会与用户痛点并存。解决高温稳定性、一致性和回收利用三大痛点,是切入高端机器人、航空航天等溢价市场的钥匙。同时,人形机器人和低空经济的爆发为轻稀土需求提供了数倍于当前新能源汽车的想象空间,但准入的技术与认证壁垒极高。

五、设计难点与核心问题

5.1 技术层面难点

行业在迈向高端化的过程中,遭遇一系列基础科学和工程化难题。

材料性能极限突破:商用钕铁硼磁能积(52-55 MGOe)已接近理论极限(64 MGOe)的85%,提升空间收窄[34]。同时,提升矫顽力(抗退磁能力)往往导致剩磁下降,二者存在固有矛盾。温度稳定性仍是瓶颈,材料在高温下性能衰减的微观机制尚未完全阐明。

制备工艺瓶颈:微观结构控制是核心。晶粒尺寸需控制在≤5μm,氧含量需≤5000ppm,这对粉末冶金全流程工艺提出了纳米级精度要求。现有设备在温度、压力控制精度上与国际顶尖水平存在差距,导致产品一致性难以提升。

回收技术挑战:从废旧磁体中高效、绿色回收稀土并再生产出高性能磁体难度大。物理回收法再生成品磁能积衰减达15%;湿法回收则面临流程复杂、污染重、成本高(处理低品位矿成本达8万元/吨)等问题。

5.2 体验层面难题

这些难题直接影响下游客户的采购决策和使用体验。

产品一致性:国产磁材性能偏差(约5%)显著高于国际先进产品(2%以内),导致下游客户在生产调试、产品良率控制上耗费额外成本。

供应链韧性:地缘政治加剧了海外客户对单一供应链的担忧。国内配额管控政策也存在不确定性,影响长期协议签订。

认证周期:进入国际主流车企、风电整机厂供应链需经历长达2-3年的严苛认证。军工资质获取更难,技术标准差异也构成壁垒。

5.3 市场层面难题

宏观与中观因素持续制约行业发展。

价格波动:氧化镨钕价格在65-90万元/吨区间宽幅震荡,给上下游企业的成本控制和长期规划带来巨大挑战。长协价与现货价倒挂现象时有发生。

专利壁垒:日美企业在高端钕铁硼领域构筑了深厚的“专利护城河”。中国每出口一吨钕铁硼磁体,平均需支付5%的专利费,利润被大幅压缩。

环保压力:稀土开采冶炼属重污染行业,环保历史欠账多。南方离子型稀土矿治理成本高昂,如赣州部分矿区治理费用预估超200亿元。“双碳”目标下,节能减排要求进一步增加企业运营成本。

六、可视化展示与数据透视

6.1 技术路线对比

不同稀土分离提纯技术各有优劣,适应不同场景。

技术路线 | 核心原理 | 优点 | 缺点 | 适用场景 |

|---|---|---|---|---|

溶剂萃取法 | 利用稀土元素在互不相溶两相中分配比差异 | 处理能力大、连续操作、成本较低、分离效果好 | 有机溶剂可能造成环境污染,流程长 | 工业化大规模生产主流技术 |

离子交换法 | 利用离子交换树脂对稀土离子的选择性吸附 | 产品纯度高(可达5N以上)、工艺稳定 | 生产周期长、效率低、成本高、树脂易损耗 | 制备超高纯度单一稀土产品 |

萃取色层法 | 结合溶剂萃取与色谱分离原理 | 分离效率高、选择性好 | 工艺复杂、操控变量多、规模化难度大 | 实验室研究、微量稀土分离富集 |

生物冶金法 (新兴) | 利用微生物代谢选择性浸出稀土 | 环境友好、能耗低、选择性高 | 处理速度慢、菌种培养要求高、处于示范阶段 | 尾矿、低品位矿、电子废料回收 |

6.2 市场份额与配额格局 (2026年)

国内稀土开采配额高度集中,形成双寡头格局。

轻稀土配额 (总计21.25万吨):

北方稀土:16.0万吨,占比 75.3%

中国稀土集团:3.5万吨,占比 16.5%

盛和资源等其他:1.75万吨,占比 8.2%

重稀土配额 (总计3.75万吨):

中国稀土集团:3.75万吨,占比 100%(完全垄断)

数据点睛:供给刚性是当前市场的底层逻辑。75.3%的轻稀土配额集中于北方稀土,100%的重稀土配额由中国稀土集团垄断,这种政策塑造的格局确保了头部企业对供给和价格的强大掌控力,是新进入者几乎无法逾越的壁垒。

七、结论与建议

7.1 行业趋势判断

2026年轻稀土行业已确立三大长期趋势:

战略重估阶段:稀土正从周期性工业原料,转变为关乎新能源安全和国防安全的战略资产。中国通过配额、出口管制等手段强化资源控制,全球供应链重构加速其价值重估。

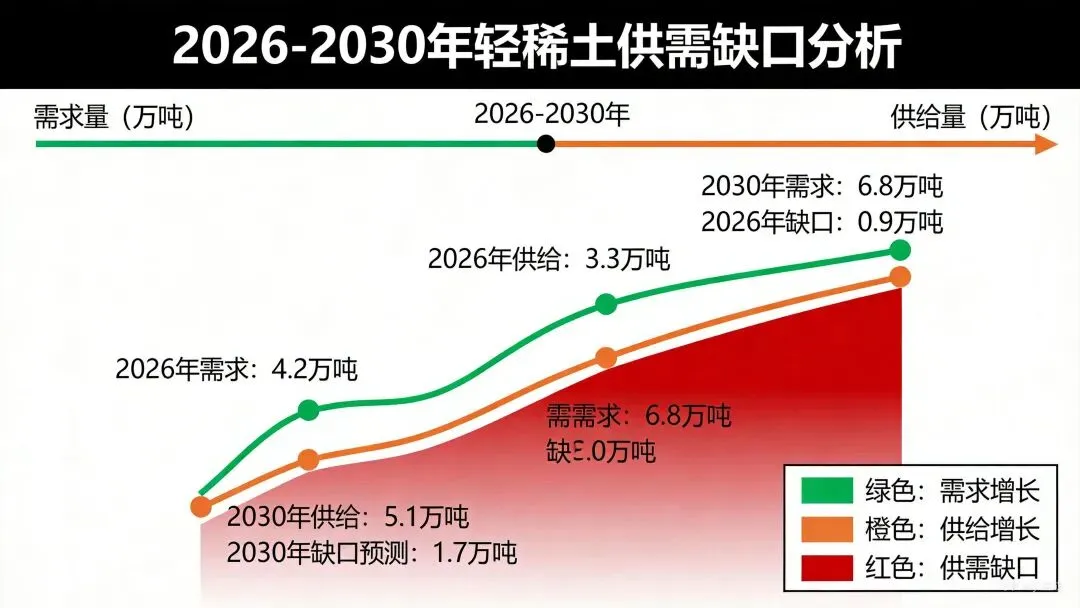

供需紧平衡持续扩大:在配额严控与需求爆发的剪刀差下,氧化镨钕供需缺口将从2026年的0.9万吨持续扩大。预计到2030年,轻稀土缺口率可能升至24.3%,中长期价格中枢上移成为常态。

从资源优势向技术优势转型:行业竞争焦点正从“谁有矿”转向“谁能用好矿”。低重稀土技术、回收技术和高端应用技术(如机器人关节磁材)将成为企业未来竞争力的分水岭。

7.2 投资建议

基于产业链价值分布与趋势,建议沿以下三条主线布局:

上游资源型企业确定性最高:拥有稳定配额和低成本资源的龙头企业,能最直接享受价格上涨红利。北方稀土作为轻稀土绝对龙头,其业绩与镨钕价格弹性关联最强,是分享行业β收益的底仓标的。

中游磁材企业看技术壁垒:关注已突破晶界扩散/渗透技术、并成功切入特斯拉、人形机器人等高端供应链的磁材厂商。金力永磁(技术领先)、中科三环(全产业链绑定)在高端化转型中具备α潜力。

回收利用是未来蓝海:随着“城市矿山”政策加码和报废周期到来,稀土回收产业从“环保副业”走向“资源主业”。布局生物冶金等下一代回收技术的企业,如盛和资源(海内外+回收模式),可能享受估值与成长的双击。

7.3 风险提示

投资该赛道需密切关注以下风险:

地缘政治风险:主要消费国(美、日、欧)推动供应链“去中国化”的力度超预期,可能影响中国企业的海外市场份额和定价权。

技术替代风险:虽然中长期内钕铁硼地位稳固,但需警惕铁氮永磁等潜在替代材料的技术突破,或无稀土电机技术路线的发展。

政策变动风险:国内稀土管理政策(如配额总量、分配方式、环保标准)的调整,将直接扰动供给格局和行业利润分配。

最终建议:轻稀土行业已进入“战略稀缺+成长驱动”的新阶段。建议投资者采取“核心龙头打底,技术先锋进攻”的组合策略。在行业因宏观情绪或短期供需波动出现调整时,优先配置具备资源配额垄断和核心技术壁垒的头部企业,以分享这一战略行业在能源革命与智能革命中的长期红利。