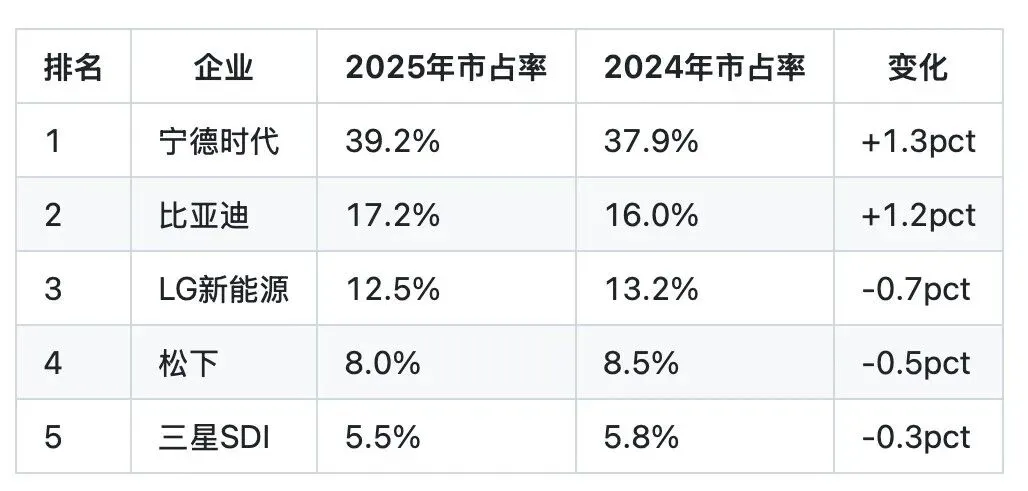

动力电池全球市占率39.2%,连续9年第一,龙头地位稳固

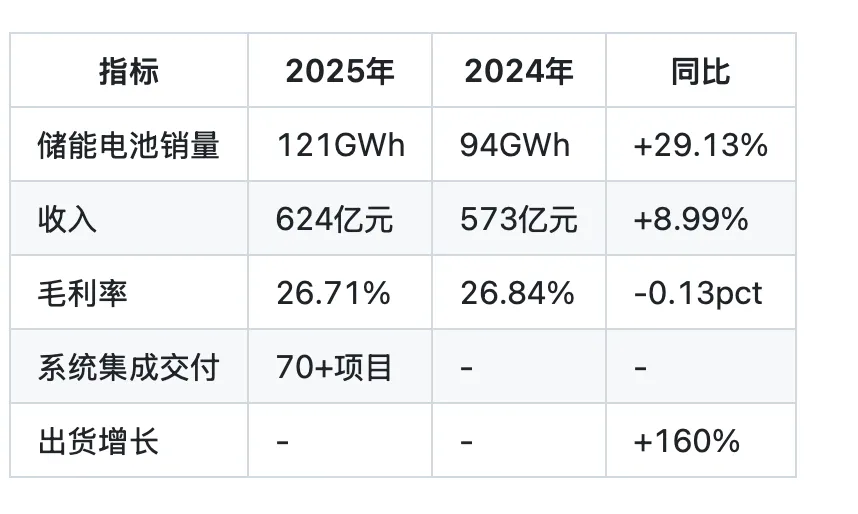

储能电池连续5年全球第一,受益行业高景气度

港股上市打开全球化新篇章,募资用于匈牙利工厂建设

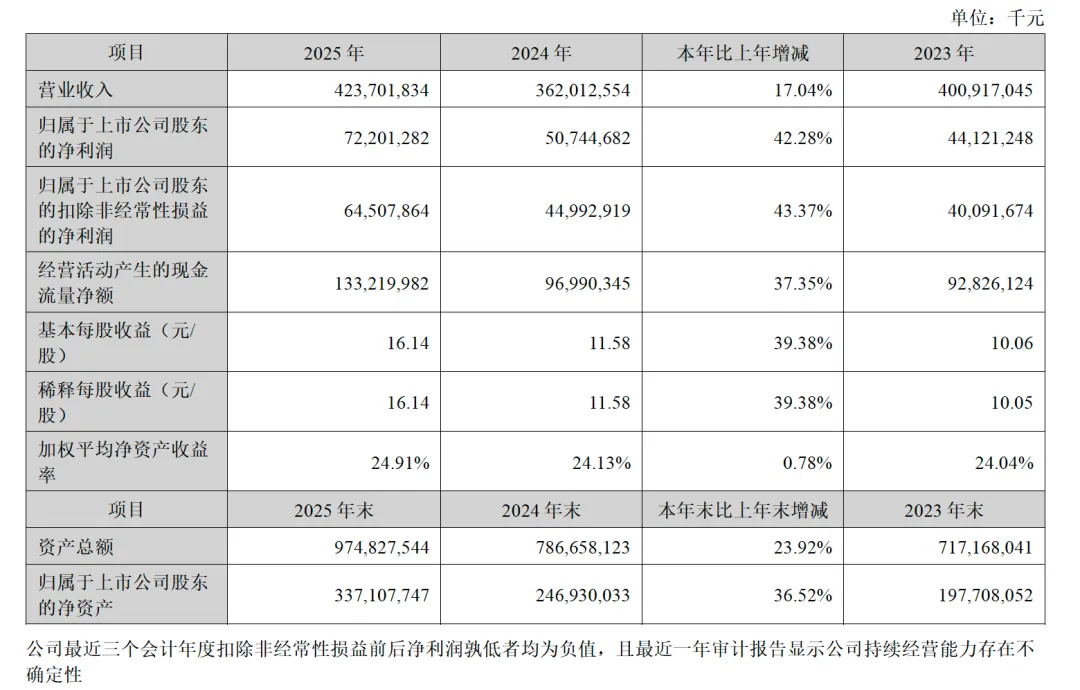

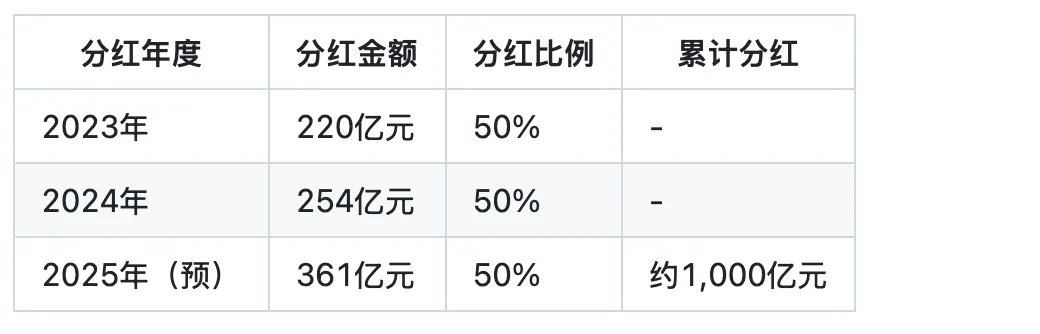

高分红策略延续,累计分红将接近千亿

技术创新持续领先,钠电池、超级快充等产品矩阵完善

市场集中度提升:宁德时代、比亚迪、LG新能源三强格局稳固

宁德时代在动力电池领域连续8年(2017-2024)位居全球第一,2024年全球市占率37.9%,比第二名高出20.7个百分点。2025年进一步提升至39.2%,连续9年全球第一。国内市占率高达43.42%。在海外市场,市占率首次突破30%,达到30.0%,表明公司全球化进程取得实质性突破。

风电光伏装机量快速增长,需要储能调峰

电力系统改革推动辅助服务市场发展

户用储能成本下降,经济性提升

政策支持力度加大

动力电池累计装车超1,700万辆

储能电池在全球应用超1,700个项目

根据中国汽车动力电池产业创新联盟数据,2025年公司国内动力电池装机量市占率为43.42%;

在中高端市场占据绝对主导地位,2025年福布斯中国智能纯电汽车新豪华度评选榜单中,超6成上榜车型搭载宁德时代电池;

增混市场(REV)开启"大电量"时代,搭载超过40款REV车型,在REV市场占据主导地位。

2025年海外动力电池使用量市占率提升至30.0%

获得VW、BMW、Stellantis、Volvo、DMG等海外客户诸多定点

售后服务网络覆盖75个国家或地区,约1,200家售后服务站

全球"宁家服务"直营体验中心11家

研发优势:2.3万名研发人员,54,538项专利(2024年为43,354项,境外专利17,915项)

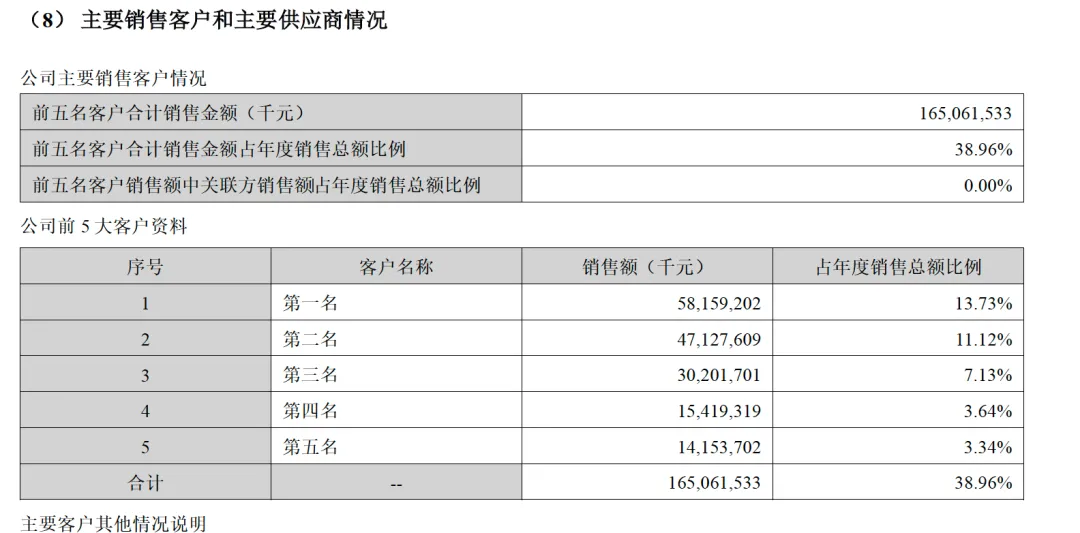

前五名客户销售占比38.96%

第一大客户占比13.73%

车企客户:BMW、Mercedes-Benz、Stellantis、Volkswagen、Ford、Toyota、Hyundai、Honda、Volvo、上汽、吉利、蔚来、理想、小米等

海外市场渗透率较低,未来有望复制国内成功路径

技术领先优势明显,产品矩阵丰富

客户粘性强,配套关系稳定

财务收入大幅增加:利息收入和汇兑收益增加,2025年财务费用-79亿元(2024年-41亿元),同比改善92%

规模效应显现:期间费用率下降

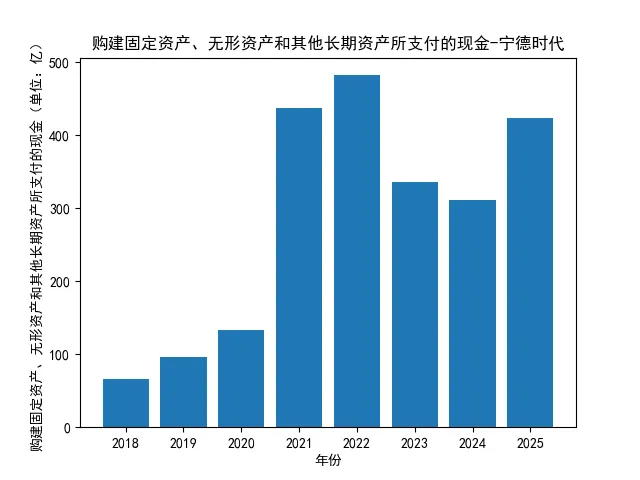

产能利用率在85-90%区间属于健康水平,既能满足客户需求,又有提升空间

2025年产能利用率显著提升,说明需求旺盛

在建产能321GWh,将在未来2-3年逐步释放

资本开支:

国内生产基地建设

匈牙利工厂建设

印尼电池产业链投资

材料及材料体系创新:

高通量材料集成计算平台

智能电芯设计平台

原子级材料模拟与设计

CTP(cell to pack)技术迭代至第三代

CTC(cell to chassis)技术储备

滑板底盘产品

超级拉线PSL

电芯单体失效率达DPPB级

行业最多的灯塔工厂

巧克力换电

骐骥换电

零碳解决方案

超充技术领先:二代神行超充是全球首款兼具800公里续航和峰值12C超充速度的磷酸铁锂电池

超充技术:有望推出15C超充产品

钠电池:产能逐步释放,应用场景扩大

固态电池:2027-2028年有望实现量产

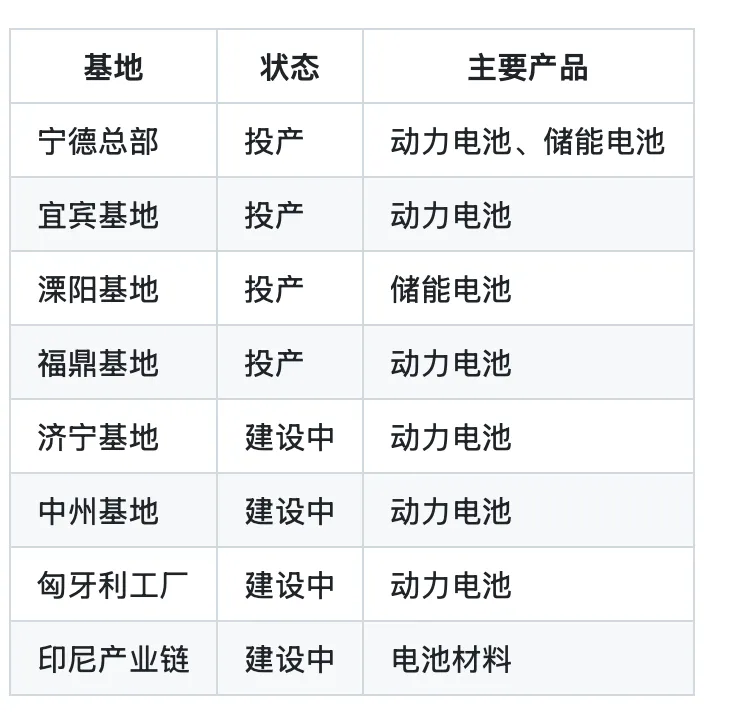

匈牙利工厂:

投资规模:计划投资约73亿欧元

产品:动力电池、储能电池

进度:一期建设中

目标:辐射欧洲本地车企

投资内容:正极材料、电池回收

目标:完善东南亚供应链

2025年公司获得多个海外客户定点:

VW(大众):多个车型定点

BMW(宝马):持续供货

Stellantis:战略合作深化

Volvo:商用车合作

DMG:新增定点

覆盖75个国家或地区

约1,200家售后服务站

11家"宁家服务"直营体验中心

欧盟关税风险:

欧盟对中国电池企业征收反补贴关税

影响:成本上升,利润率承压

应对:匈牙利工厂实现本土化生产

《通胀削减法案》限制

影响:北美市场开拓受阻

应对:技术授权模式、本土合资

关键技术出口限制

影响:技术授权受限

应对:本地化研发生产

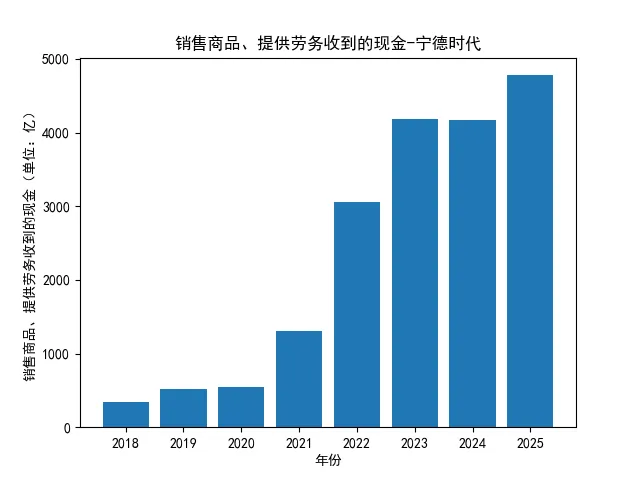

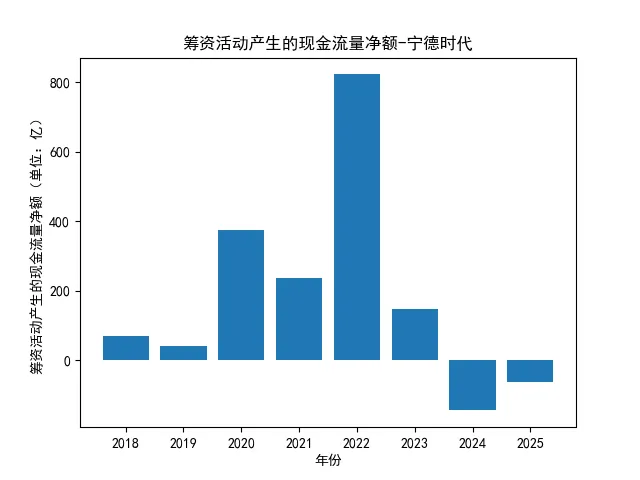

销售规模增长,销售回款增加

净现比(经营现金流/净利润)约1.84,盈利质量高

现金流充足,能够覆盖资本开支

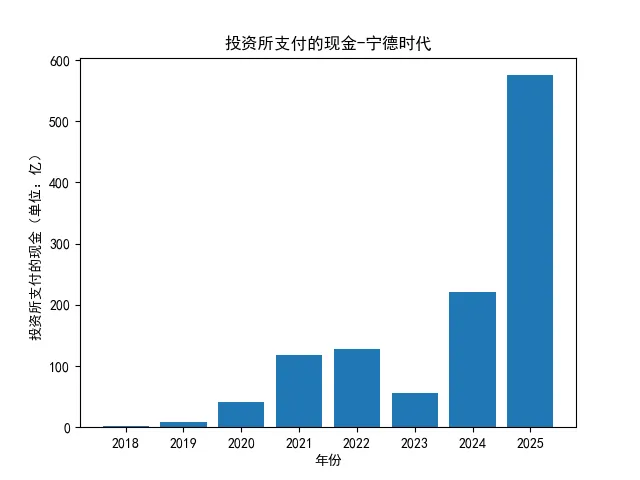

购买理财产品增加(用于资金管理)

资本开支保持高位(产能建设)

印尼项目投资

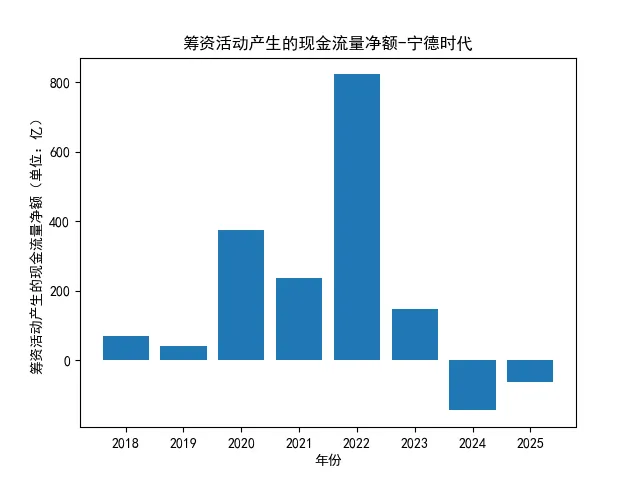

H股IPO收到募集资金

偿还部分借款

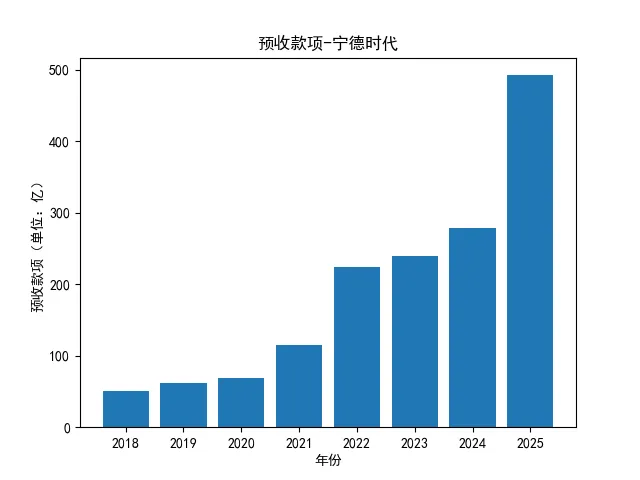

2025年末货币资金3,335亿元

现金及现金等价物2,999亿元

资金充裕,偿债能力强

连续三年按净利润50%实施现金分红

2025年分红完成后累计分红接近千亿

高分红体现对股东回报的重视

锂资源:

投资方式:合资、长期协议、自有矿山

主要布局:澳大利亚、南美、非洲

保障比例:预计可满足30-40%需求

印尼产业链:投资镍资源

刚果(金):钴资源布局

磷矿资源布局

铁源资源布局

长期协议:与上游签订长协订单,保障供应稳定

市场规模大:储能电池出货量连续5年全球第一

国内市场:

与五大四小发电集团合作

参与电网侧储能项目

工商业储能拓展

欧洲:与多家能源公司合作

美国:参与分布式储能

澳洲:户用储能布局

比亚迪

蜂巢能源

LG新能源

三星SDI

新能源汽车需求:

2025年全球销量约1,800万辆,同比增长25%

中国销量约1,400万辆,同比增长30%

渗透率持续提升

2025年全球储能电池出货量约300GWh,同比增长50%+

中国装机量高速增长

欧洲、美国市场爆发

产能扩张:

头部企业持续扩产

二三线企业激进扩张

存在阶段性产能过剩风险

锂价2025年震荡上行

镍、钴价格相对稳定

碳酸锂价格影响电池成本

2025年:动力电池供需基本平衡,优质产能稀缺

2026-2027年:可能存在阶段性过剩

2028年以后:需求增速消化产能,供需改善

技术领先:产品性能优异,客户端黏性强

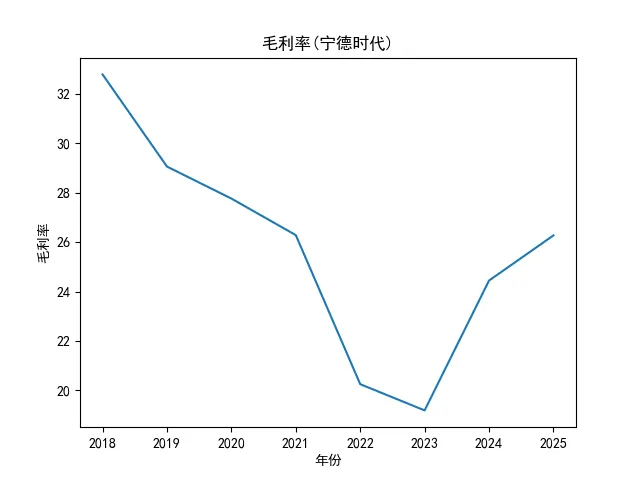

公司主要原材料包括正极材料、负极材料、隔膜、电解液等,受锂、镍、钴等大宗商品价格影响较大。2025年碳酸锂价格波动对公司成本产生影响。

欧盟、美国等地区对中国电池企业实施反补贴关税、限制性政策,可能影响公司海外业务拓展和盈利能力。

电池技术路线存在不确定性,固态电池、钠电池、氢燃料电池等技术可能对现有技术路线形成冲击。

历史文章概览

(1)企业分析

(2)投资心法

(3)好书分享

(4)财报详解

(5)宏观经济

【END】

作者简介:保本型投资人

人生格言:极度渴望成功,愿付沉重代价

个人网站:aitouzi.tech (AI投资)