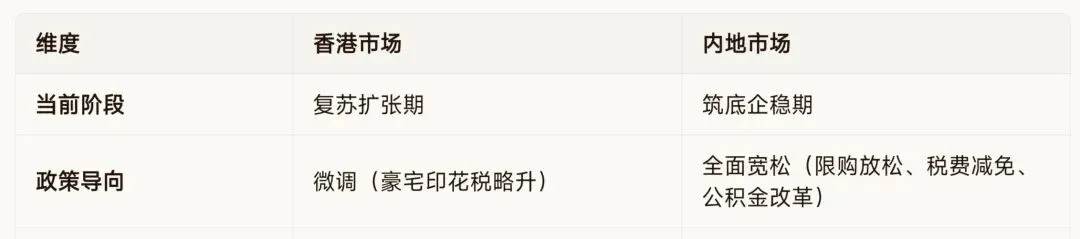

2026年开年以来,内地与香港房地产市场均在政策持续发力与宏观环境边际改善的背景下,呈现出分化式修复的特征,两地市场的底层逻辑、驱动因素与后续走势既存在大湾区融合带来的联动性,也因市场结构、政策框架、开放属性的差异呈现显著分化。

一、香港房地产市场:明确步入上升周期

(一)现状分析

1. 量价齐升,复苏势头强劲

交易活跃度创新高:2025年香港整体楼宇买卖合约达80,702宗,创4年新高。2026年1月一手楼销量超2,400宗,创15个月新高;2月成交7,924宗,为过去22个月次高。

豪宅市场领涨:2025年亿元以上住宅成交262宗,总金额531亿港元,均创历史新高。2026年前两月亿元物业成交额已突破百亿港元。

租金同步上涨:2025年全港租金上升4.3%,形成“租价齐涨”局面。

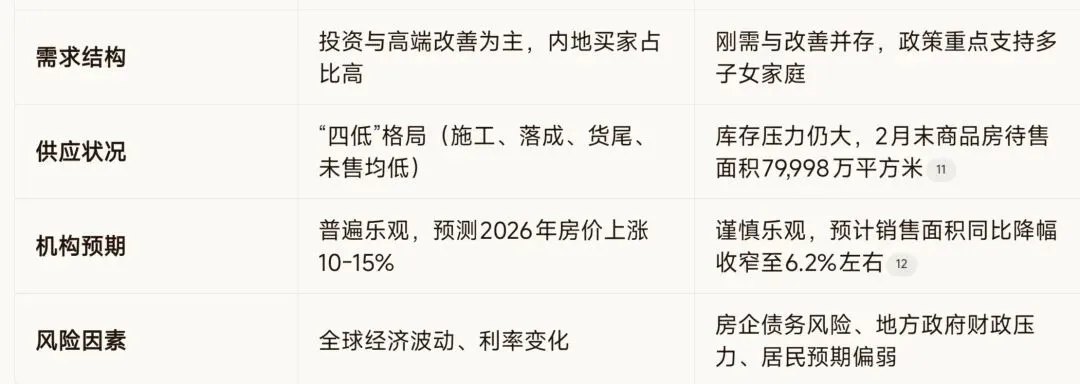

2. 内地买家成为重要支撑

2026年2月内地买家在香港一二手住宅市场注册量达1,365宗,金额约155.8亿港元,连续12个月超千宗水平。5000万港元以上一手豪宅中,内地客户占比近70%。

3. 房企业绩改善

新鸿基地产2025年下半年收入527.05亿港元,同比增长31.98%;股东应占溢利102.47亿港元,增长36.21%。

(二)政策环境

2026-27财政预算案调整:将1亿港元以上住宅印花税从4.25%调高至6.5%,但仅影响0.3%的交易,对整体市场影响有限。市场普遍认为政府不会推出新措施刺激市场,因楼市已自然复苏。

(三)后续展望

1. 机构普遍乐观:

(1)摩根大通将2026年房价升幅预测从5-7%上调至10-15%,并预期2027年再涨5%。

(2)高盛将涨幅预测从5%调高至12%。

(3)香港置业预计乐观情况下楼价可升10-15%。

2. 支撑因素:

(1)低息环境持续,按揭成本下降。

(2)经济稳步增长(2025年香港经济增长3.5%)。

(3)供应端呈现“四低”格局:施工量创16年新低、落成量低于目标、现楼货尾创5季新低、建筑中未售单位创逾4年新低。

(4)内地支持政策(如“一签多行”“粤车南下”)提振香港经济活力。

二、内地房地产市场:政策托底下筑底企稳

(一)现状分析

1. 整体仍处调整期,但出现结构性分化

销售数据承压:2026年1-2月,新建商品房销售面积9,293万平方米,同比下降13.5%;销售额8,186亿元,下降20.2%。

核心城市显现韧性:上海、北京等一线城市出现“小暖冬”。上海“新七条”出台后,3月首周新房网签超2,300套,同比增长10%;3月1-10日二手房网签8,467套,全月有望突破1.5万套“枯荣线”。

价格跌幅收窄:2月百城二手住宅均价环比下跌0.54%,跌幅较上月收窄0.31个百分点;新建住宅均价环比微跌0.04%。

2. 开发投资降幅收窄

1-2月全国房地产开发投资9,612亿元,同比下降11.1%,降幅较上年末收窄6.1个百分点。

(二)政策环境

1. 中央定调转向“着力稳定”

2026年政府工作报告用近200字部署房地产工作,从2025年的“止跌回稳”转向“着力稳定房地产市场”。核心举措包括:

三位一体施策:因城施策控增量、去库存、优供给。

存量盘活:鼓励收购存量商品房重点用于保障性住房。

制度改革:首次将“深化住房公积金制度改革”写入报告。

品质提升:有序推动“好房子”建设,实施房屋品质提升工程。

2. 《求是》杂志两度发声

1月1日刊文提出“政策要一次性给足,不能采取添油战术”;3月16日再发文强调“持续做好稳预期工作”,形成“方法论确立—系统性推进”的完整政策叙事。

3. 地方政策密集出台

2026年前两个月全国已发布100多条地产调控政策。上海“新七条”最具代表性:放宽限购(非沪籍居民社保满一年即可购房)、提高公积金贷款额度(首套最高至240万元)、优化房产税。

(三)后续展望

1. 市场将呈现“筑底、出清、分化、转型”四大特征

筑底:量价调整已近尾声,租售比、房价收入比进入合理区间。

出清:房企债务风险和地方政府债务风险加速化解。

分化:城市、区域、产品、企业间分化加剧。

转型:从“高杠杆、高周转”旧模式向“高品质、重运营”新模式转变。

2. 结构性复苏为主

核心城市率先企稳:上海、北京等一线城市政策效果显现,有望带动长三角、京津冀等区域复苏。

三四线城市承压:库存压力大,复苏滞后。

“小阳春”可期但非普涨:3月营销季到来,优质项目供应增加,春节积压需求有望释放。

3. 长期转向高质量发展

城镇存量住房约350亿平方米,未来30年300多亿平方米需要更新改造,每年释放7-10亿平方米改善需求。行业从“类制造业”升级为高品质服务业,增加值占GDP比重将稳定在10%左右。

三、两地市场对比与总结

核心结论:

1. 香港市场已进入明确上升通道,在低息环境、供应紧张、内地资金流入等多重因素支撑下,2026年有望延续量价齐升态势,豪宅市场仍是主要增长点。

2. 内地市场处于政策驱动下的筑底阶段,中央“一次性给足”的政策导向和地方的“精准滴灌”正在形成合力。市场将呈现“L型”筑底后的结构性复苏,核心城市率先企稳,但整体回暖仍需时间。

3. 长期趋势分化:香港作为国际金融中心,房地产市场更多受全球资本流动和本地供需影响;内地市场则正经历从规模扩张到品质驱动的历史性转型,房地产发展新模式逐步确立。

总体而言,2026年将是两地房地产市场走向进一步分化的关键一年:香港在复苏中寻求可持续增长,内地则在政策托底下完成模式转型和市场出清。