腾讯发布了2025年业绩快报,业绩表现稳健。营业收入达到7517亿元,同比增长14%;非国际财务报告准则下,归母净利润为2596亿元,同比增长17%。

管理层在AI领域的投入决心坚定,去年相关投入约180亿元,并计划在2026年实现翻倍增长。

阿里巴巴同期发布的业绩快报显示,其净利润同比下降67%,并且在AI投入的前景上画了一个大大的饼,计划三年投入3800亿。对比可见,两家互联网巨头的经营风格存在巨大的差异。

对我来说,腾讯更值得信赖。

腾讯的AI投资并非盲目扩张,而是在确保对主营业务利润有稳健贡献的前提下,有序推进新业务布局。因此,AI的投入并非一次性、无回报的支出,而是一项有望在未来数年内逐步产生回报的长期投资。不过市场并不买账,不知道机构到底是担忧腾讯AI投入过多还是过少!

与其猜测别人的想法,不如老老实实看财报。

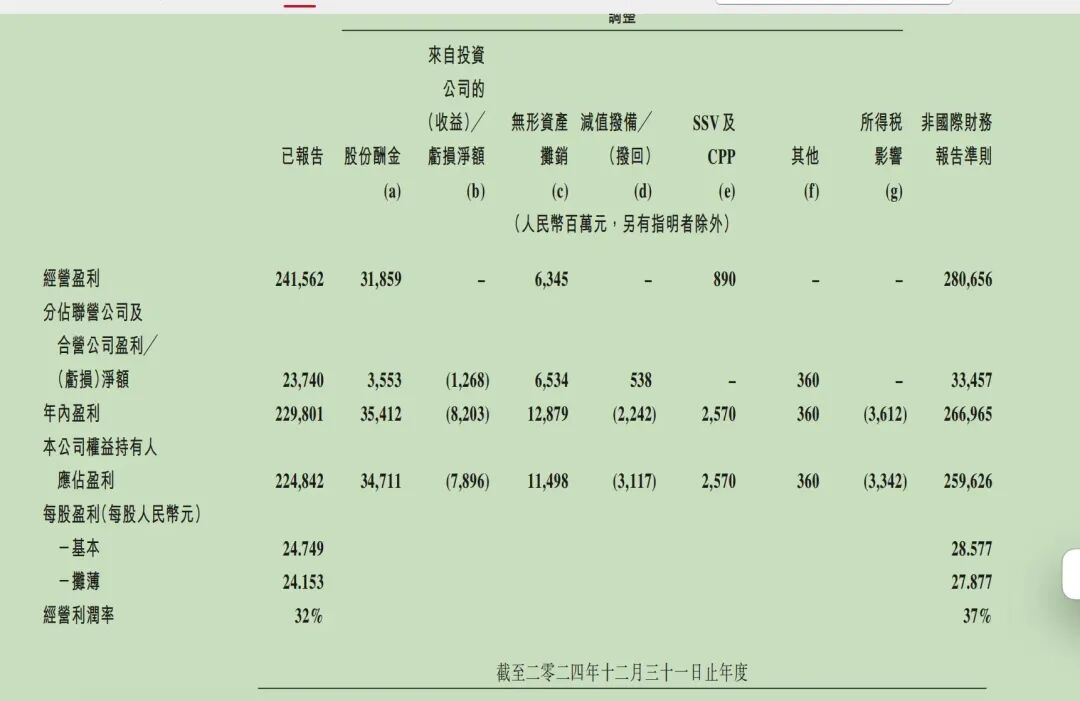

腾讯的报表看着比较费劲,里面很多术语也不好理解,我打算将自己在读财报时理解不顺畅的地方写下来,加深印象。所以今天不聊腾讯的业务,只从记录的角度详细说明一下业绩快报第22页“从经营盈利调整至非国际财务报告准则下经营盈利及归母净利润”的这张图表。如下图所示。

一、图表项目注解

横向行第一行项目说明:

- 已报告

- 股份酬金

指公司授予员工的股权激励(通俗理解:公司给员工发的股票)。 - 来自投资公司的收益/亏损

反映腾讯持有的上市公司及非上市公司股权投资的公允价值变动(通俗理解就是“公司”这个主体在2025年通过炒股所获得盈利或者亏损)。腾讯对这些公司只作为财务投资者,没有经营话语权,通常这些归入到“金融资产”科目。 - 无形资产摊销

主要来自因收购公司所产生的无形资产按年摊销。我们可以看到,这里没有固定资产折旧什么事,为什么呢?固定资产折旧是维持主业运营的刚性成本,是经营公司过程必须付出的,与管理层的经营效率有关,而收购产生的无形资产不能体现管理层运营公司的能力,所以在此去掉此项对利润的影响。 - 减值拨备

主要针对收购公司相关资产计提的减值损失。 - SSV及CPP

指对子公司的社会价值及战略性投资支出。 - 所得税

即财务报表中的所得税费用。

横向科目介绍完毕,我们可以看到从IFRS净利润到Non-IRFS净利润的转换主要是为了扣除股票期权、因收购产生的无形资产摊销、因收购产生的资产减值以及社会公益事业的支出。

关键注意事项:

“分占联营公司及合营公司盈利/亏损”与“来自投资公司的收益/亏损”的区别:

前者反映对联营/合营公司的经营成果按份额确认,持股比例较高且具有重大影响。腾讯对联营及合营公司(持股比例通常在20%至50%之间,具有重大影响)按其持股比例确认的净利润份额。例如,若某联营公司盈利100亿元,腾讯持股20%,则此项确认20亿元。在利润表中有对应的科目。 后者反映各类股权投资(包括上市公司股票)的公允价值变动,波动性较大,且不可预测性较强。它在利润表中没有独立的科目,被并入“投资收益”科目。

二、表格中数据的关系

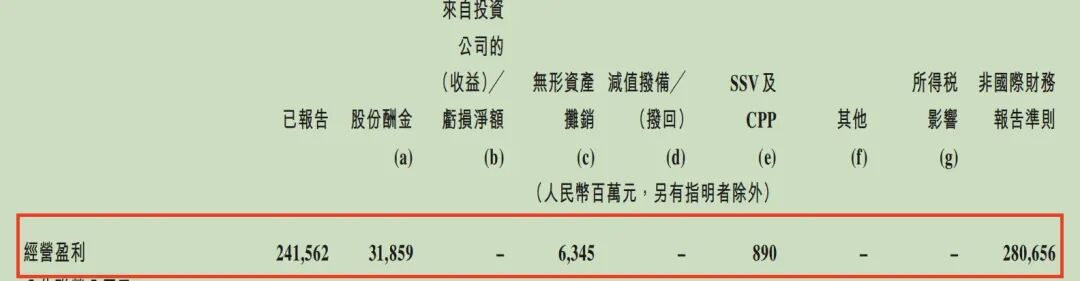

红色方框里的数据勾稽关系是:2025年IRFS经营利润为2415亿,其中扣除了公司给员工发的股票期权、因收购产生的无形资产摊销以及对社会公益事业的支出,这些支出几乎不影响当期现金流(ssv及cpp有现金支出但是金额小)且与公司“做游戏、卖广告、稿金融和云服务”业务能力无关,所以加回来,那么2025年实际公司的经营利润为2806亿。

这一项是指:将腾讯投资的所有联营公司和合营公司看做一个整体A的话,A这家公司带给腾讯的净利润是237亿,A发了35亿的股票期权给它的员工,A收购的企业一共产生了70亿的无形资产摊销及减值拨备。从经营的角度看A实际产生的现金流是334亿。

这一项中绿色方框就是利润表里的归母净利润,按照同样的逻辑调整后就是红色方框里的Non-IFRS归母净利润。

这是最受资本市场关注的数字。

三、IFRS向Non-IFRS转换的目的

为什么要如此费周折去转换呢?

腾讯的国际准则利润表是一个“大杂烩”,包含了大量非现金、非经营的波动,这些波动会严重干扰对腾讯主营业务真实盈利能力的判断。

比如腾讯投资了上千家公司,股价的涨跌以及处置收益会直接计入IFRS利润,但是这些利润是“炒股”所得,跟主业经营无关。

再比如股权激励。给员工发股权股票期权,IFRS会把这笔非现金成本算进去,导致利润被压缩,但这并不影响兜里的现金。

还有收购公司的商誉减值以及减值拨备,这是收购的公司表现不好,计提减值会直接砸低IFRS利润,但这属于历史包袱,不代表当期主营业务变差。

所以通过向非国际会计准则转换,这么做的核心目的就一个:过滤掉“经营噪音”,让市场看看腾讯的主业到底赚了多少钱。次要的好处是统一口径可以对标全球科技巨头,如阿里、meta等。

四、如何帮助我们预测公司的Non-IFRS净利润

看了IFRS向Non-IFRS净利润数据的转换过程,我们发现影响非国际会计准则净利润的主要因素有以下几个:

1、经营利润:通过对腾讯三大业务板块的持续追踪以及关注行业动态,可以相对准确的预测。

2、股票期权:通过“综合收益表附注——股份酬金开支”可以了解当期确认的金额、期权计划概要,从而大概估算未来年份的开支数额。

3、无形资产摊销:“无形资产”附注:详细列示了无形资产的构成、摊销年限及因收购产生的部分,这部分也是可以大概估算的。

4、分占联营公司及合营公司盈利/亏损。

5、来自投资公司的收益/亏损。

4和5这两部分难以估计,机构可以通过跟踪腾讯的主要联合营公司和主要持股来估算,但对于我们个人投资者这部分着实难以估算,在腾讯历年的净利润报表里这两项数据也是上蹿下跳,没有规律。

这怎么办呢?它给了我另外一个启示,那就是既然没有相对准确的可预测依据,那么干脆将腾讯的估值分为两部分计算,主营业务就只关注腾讯的经营利润以及经营利润率,这部分可以估算出腾讯的净利润。乘以PE就得出经营部分的估值水平。

投资业务可以采用两种方式估算,第一种将财报中披露的投资资产数值直接加到经营估值中,那么腾讯的整体估值计算公式为:

合理估值 = Non-IFRS经营利润 X(1-税率)X PE + 投资资产。

第二种方式是将腾讯的投资资产看成一份债券,取年化4%收益(足够保守了),那么估值计算公司为:

合理估值 = (Non-IFRS经营利润 + 投资资产 X 4%)X(1-税率)X PE。