《财务报表分析与股票估值》纲要笔记(二)

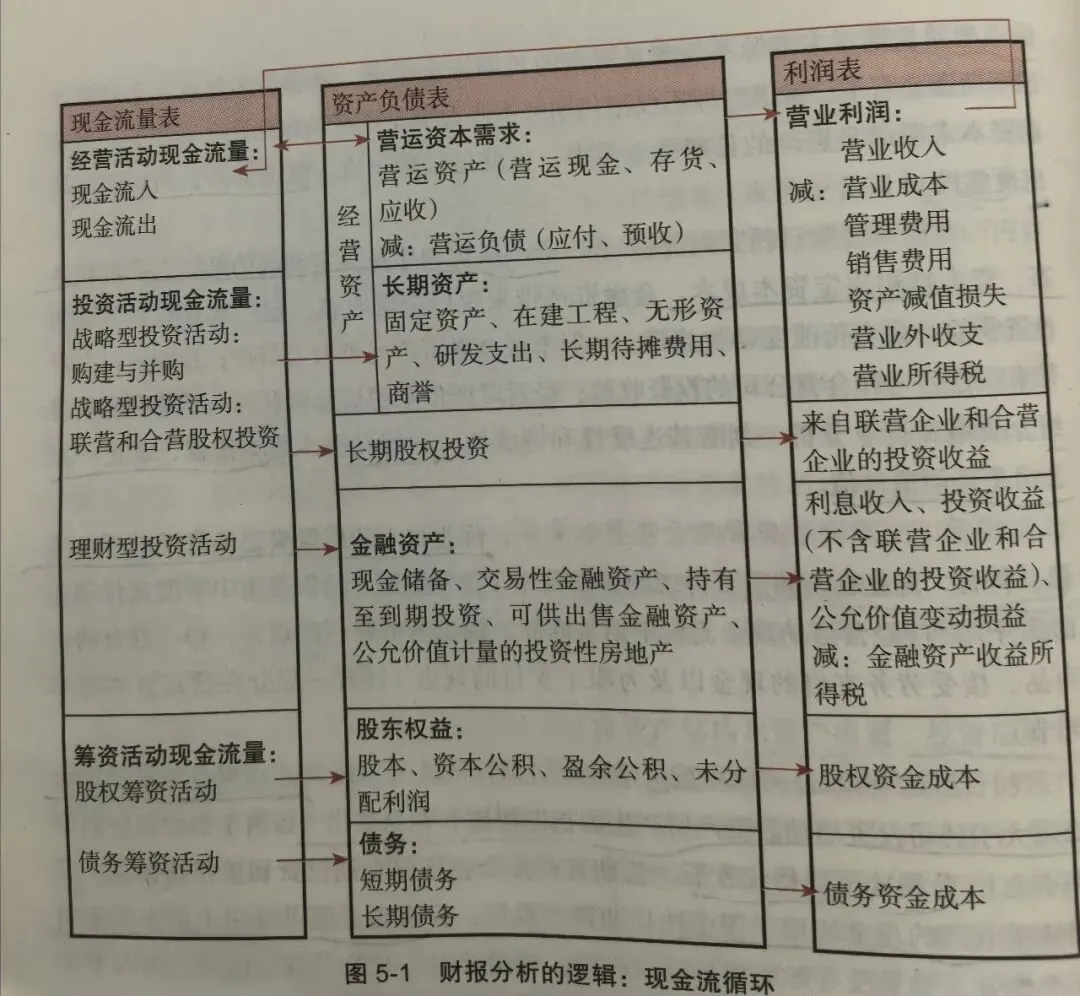

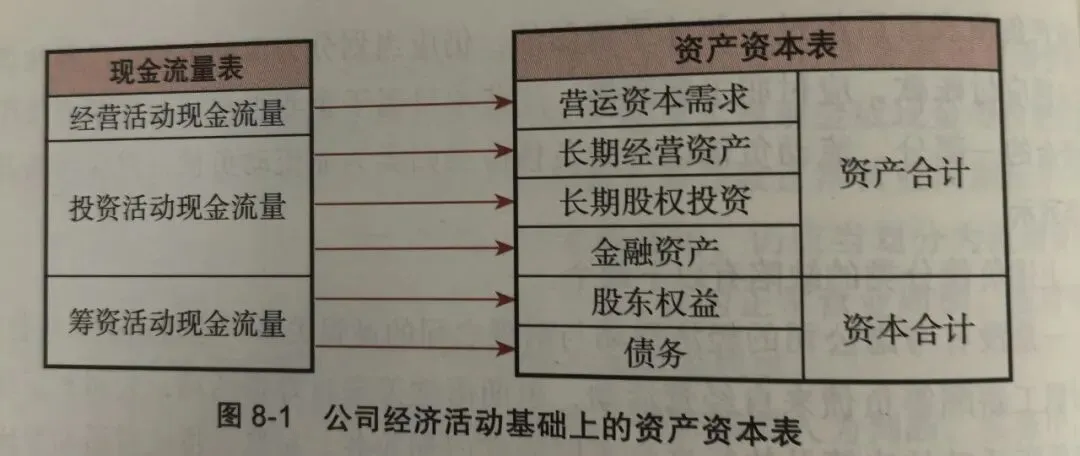

原著简介:机械工业出版社 郭永清 著。共16章:1-2章财报基础知识及原理;3章财报分析框架;4章公司战略与财报关系;5章财报项目;6章投资活动现金流;7章从筹资现金流看运营能力;8章资产和资本分析;9章股权价值增加表分析;10章资产资本表和股权价值增加表分析;11章回归现金;12章股票价格和价值背离和回归关系;13章常见市盈率、市净率等;14章现金相关模型;15章模型估值;16章投资实战案例。从战略入手,然后从投资活动现金流量、筹资活动现金流量传导到资产结构和资本结构,再从资产结构和资本结构传导到收入、成本费用以及资本成本,最后回归到经营活动产生的现金流量。财报项目之间的逻辑关系:简言之大多数公司的现金持续循环模式是“战略-投资活动现金流(以筹资活动现金流量来满足)-资产(机器设备、存货、应收账款等)-收入(成本费用)-经营活动现金流量-战略-投资活动现金流量......”(2)战略与现金流量表中投资活动现金流量的关系:公司战略首先需要投资活动来实施。可以分为两大类:一.理财型投资活动现金流量;二.战略型投资活动现金流量。(3)战略与现金流量表中筹资活动现金流量的关系:战略决定筹资活动现金流量。分两大类:一.股权筹资活动现金流量;二.债务筹资活动现金流量。(4)投资活动与资产的关系:投资活动决定资产结构和资产质量,形成不同资产组合。(5)筹资活动与资本的关系:资本结构包括短期债务、长期债务、股东权益,三者相加为投入资本,后两者相加为长期资本来源。(6)资产结构与资本结构之间的关系包括匹配型、激进型、保守型。(7)资产负债表和利润表的关系:资产结构和质量决定利润的结构、质量和多寡,资本结构决定资本成本。利润和资本成本比较,决定一家公司是否创造价值。(8)利润表和经营活动现金流量的关系:营业收入的质量决定经营活动现金流量、利润。(9)经营活动现金流量和投资活动现金流量的关系:经营活动现金流量的净额必须大于公司投资活动后资产所产生的折旧摊销和利息支出。6.1投资活动现金流量的格式和项目:包括投资活动现金流入和流出;(1)公司理财类投资活动现金流入和流出;(2)公司其他投资活动现金流入和流程出:股息、债券利息、处置资产等。(1)购置和处置长期资产的投资决策活动-关心两个问题:公司进入的行业;构建和处置长期资产后,公司经营规模和生产能力的扩张程度;长期资产扩张性资本支出比例,反映公司扩张的相对程度;长期资产净投资额=构建长期资产支付的现金-处置长期资产收回的现金代表公司是买进来的长期资产巨多,还是卖出的长期资产多。长期资产新投资产=长期资产净投资额/期初长期资产净额*100%(2)取得和处置子公司的投资决策和活动-关心两个问题:并购活动进入的行业;并购规模带来的扩张程度,以及并购是否合理;6.4不涉及投资活动现金流量的购建和并购决策及活动,以及其他例外情况:一是发行股票购买资产;而是融资租赁长期资产或以债务购入长期资产。以上不会体现在投资活动现金流量中,而是直接增加资产负债表中的资产,同时增加资产负债表中的负债。6.5公司投资活动的决策标准:相关性原则和安全边际原则。净现值:一个项目预期实现现金流入的现值,与事实该项目计划的现金支出的现值差额;报酬率(IRR):能够使未来现金流入现值等于未来现金流出现值的贴现率;投资回报期:从投资项目的投建日起,项目的现金流量净额弥补初始投资现金流出金额所需的年限。第7章 从筹资活动现金流量看一家公司的资本管理能力7.1筹资渠道:内源筹资指公司的自有资金和生产经营活动中的资金积累部分;相对于股东获得收益后的继续投入;外源筹资即公司的外部资金来源,包括债务筹资和股权筹资。现金自给率=经营活动现金流量净额/战略投资活动综合现金需求筹资需求=经营活动现金流量净额-战略投资活动综合现金需求+期初金融资产金额7.3筹资活动现金流量分析-如何通过外源筹资解决现金缺口:(1)股东之间筹资活动;(2)与债权人之间的筹资;(3)其他筹资活动。7.4筹资活动现金流量分析的五大内容:(1)资金成本:债务资金成本、股权资金成本、加权平均资金成本;(2)资本结构;(3)资金期限;(4)筹资顺序:首选内源筹资,其次外源筹资,外源又首选债务筹资,其次股权筹资。(5)筹资时间:首先需要根据公司的战略确定内部资金需求;其次应当考虑市场时机因素,在股价较高时选择股权筹资,在股价较低时选择债务筹资。如果营运资本需求为主占比很高,那么营业成本中原材料、人工成本等变动成本所占的比重较高;如果长期经营资产为主占比很高,那么营业成本中折旧摊销等固定成本所占的比重较高。实务上有轻资产战略和重资产战略之分。

8.3资本结构分析

(1)资本来源结构:有息债务率;股权资本比率=股权资本/资本总额*100%;财务杠杆倍数=资产总额/股东权益,对投资者而言,公司的财务杠杆倍数最好控制在2以内;8.4从资产结构、资本结构和运营资本看公司的流动性风险缺陷:如不合理的库存(记流动资产)的增加,会反映出流动性提高缺陷:如不合理的应收账款增加,会反映出速动比率提高(2)传统运营资本:为了降低流动性风险,一般公司的运营资本为正,即流动资产大于流动负债,但是没有考虑不同公司的商业模式和竞争力的影响(如:供应链向供应商议价和张奇谈判能力和经销商预付款摊派库存),有时候不成立。(3)应收账款周转次数(天数)、存货周转次数(天数)、应付账款付款次数(天数)等指标(4)从资产结构、资本结构、运营效率看公司流动性风险-运营资本的三个决定因素:-运营效率(通过应收票据、应收账款和预收款项来分析一家公司的产品是否有竞争优势;也可以通过应付票据、应付账款和预付账款分析一家公司对上游供应商的付款安排能力);-销售增长水平:销售增长会引起营运资本需求的增长,更多的存货、应收账款、应付账款等;营运资本长期化率=(长期资本-长期经营资产-长期股权投资)/营运资本比传统的流动比率和速动比率更加真实有效地反映一家公司的流动性。