如需报告请联系客服或扫码获取更多报告

一、TCL 电子:显示+互联网+创新三线并进

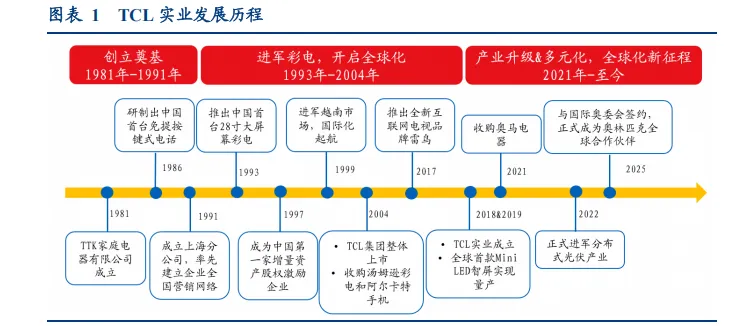

电视企业龙头,全球化基因深埋发展脉络。TCL 集团创立于 1981 年,其电视业务核心主体的发展可追溯至 1993 年推出首台 28 寸大屏幕彩电。1999 年,集团将彩电等多媒体资产整合,成立 TCL 国际控股有限公司并在香港上市,此后,该上市主体两次更名:2005年更名为 TCL 多媒体,2018 年更名为 TCL 电子。期间公司通过海外并购迅速获取海外市场渠道,如 2002 年收购德国施耐德和 2004 年收购法国汤姆逊。公司于 2017 年孵化雷鸟品牌,形成双品牌矩阵。2019 年,TCL 集团完成资产重组,拆分为 TCL 科技和 TCL实业。TCL 电子被纳入 TCL 实业主体中。

TCL 电子业务主要分为三大板块:显示业务,互联网业务和创新业务。

显示业务:显示业务由大尺寸显示,中小尺寸显示和智慧商显构成。大尺寸显示业务聚焦电视市场,主打 Mini LED 技术路径,通过 TCL 品牌+雷鸟双品牌矩阵实现市场分层覆盖。TCL 品牌主要冲击中高端全球市场,雷鸟品牌更多强调极致质价比,深耕中国互联网电视市场。中小尺寸显示业务承接原 TCL 通讯业务,核心市场集中于欧美地区,产品主要应用于智能手机、平板电脑等终端产品。

互联网业务:互联网业务是电视硬件上的高毛利、轻资产运营平台。在国内,以灵控桌面为核心,提供简洁的 AI 交互界面和行业领先的超高清内容。在海外,则与 Google、Roku 等国际巨头深度合作,打造 TCL Channel。

创新业务:该板块主要业务主要为 4 大类:光伏,全品类营销,智能连接和智能家居。光伏业务主要聚焦下游光伏电站的建设与运营;全品类营销则是利用电视全球渠道销售白电产品;智能家居业务布局智能门锁、高端音响等家居产品;公司借助雷鸟 AI 智能眼镜等智能连接,抢占下一代交互入口。

二、电视行业趋势:结构升级定义未来,中国品牌引领变革

(一)电视行业产品结构升级

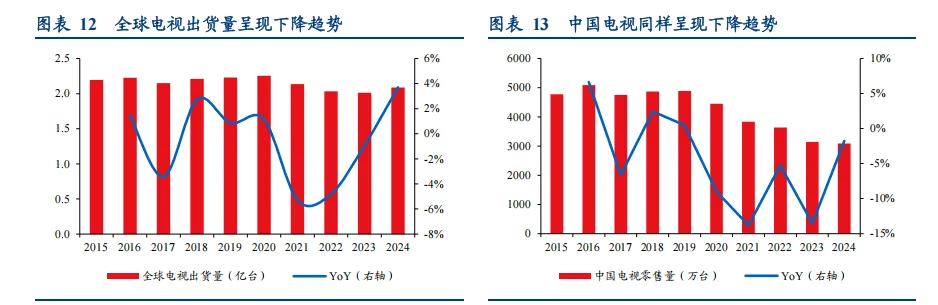

从总量上看,受到手机等智能终端,中国房地产承压以及美国高利率的环境影响下,全球电视市场自 2020 年后出货量同比持续下降。2024 年受到体育大年以及国补政策的影响,全球和中国的电视市场止住颓势。

具体来看,根据 Omdia 数据,2024 年全球电视出货量为 2.09 亿台,10 年 CAGR 为-0.5%。2024 年全球市场回暖,同比增长 3.7%。根据奥维云网的口径,2024 年中国电视零售量为 3086 万台,同比减少-1.8%,但降幅有所收窄。一方面 2024 年为体育大年,奥运会,欧洲杯和美洲杯等赛事刺激全球需求,另一方面中国市场 24Q3 实行以旧换新国补政策,有效刺激中国市场电视等家电需求。

尽管 2021 年后总量市场呈现一定的下降趋势,市场进入存量更新周期,但大屏化和新技术两个因素带来的结构升级趋势明显。我们认为,消费者在更新换代时,会明确倾向于选择产品力远超旧款的电视。因此,这一消费升级的趋势将愈发显著。

1、大屏化:供需共同驱动大屏增长

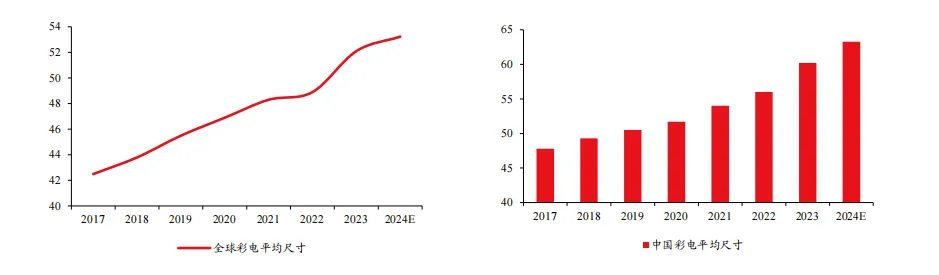

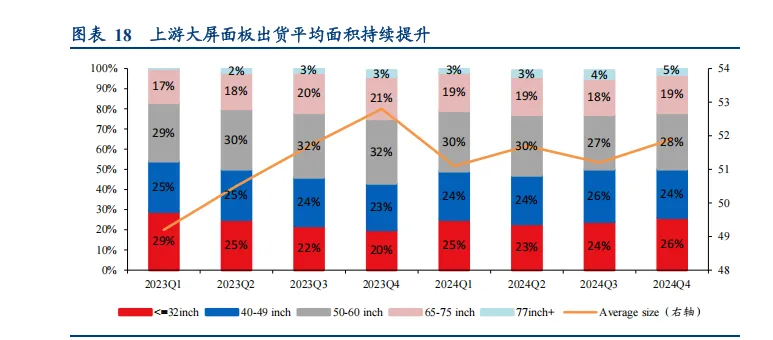

电视出货尺寸持续增加。根据洛图科技及奥维睿沃的数据,全球彩电平均尺寸由 2017 年42.5 寸提升至 2023 年的 52.1 寸。中国电视出货尺寸从平均尺寸和尺寸增速来看,都远高于全球平均水平,根据洛图科技及奥维睿沃的数据,2017 年中国平均出货尺寸为 47.8寸,2023年提升至60.2寸。由此可见大屏化的趋势并没有因为宏观环境承压而发生改变。

从需求端来说,使用场景明确叠加更亲民的售价促进大屏需求爆发。

从使用场景来看,电视的核心功能已从传统的信息获取,转向了家庭影音娱乐。随着手机、平板等移动终端的普及,电视不再是人们了解外界信息的主要窗口。其使用场景愈发聚焦于观看高清电影、体验大型游戏等。在这种需求下,大屏幕所带来的视觉冲击力和沉浸感是小屏幕无法比拟的。

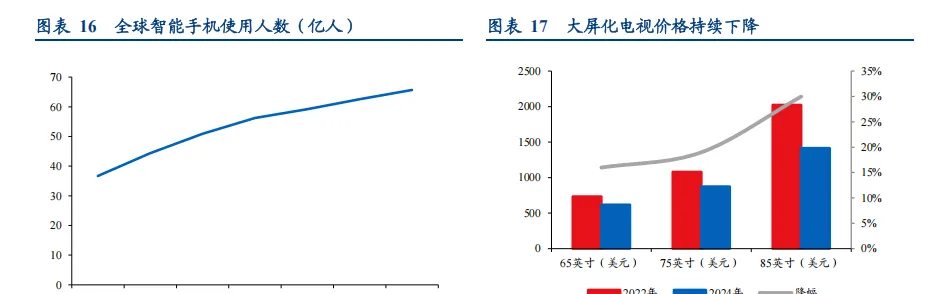

从价格因素来看,大尺寸电视价格走低极大降低了消费者的购买门槛,且尺寸越大的型号,价格降幅越大。根据 counterpoint research 的数据,2024 年 85 英寸电视的均价降幅高达 30%,而 65 英寸的降幅仅为 16%。

从供给端来说,屏幕尺寸更大助上游产业链收入更厚,下游厂商毛利更优。同一块母面板可以切割为 6 块 55 英寸的电视面板,也可以切割成 2 块 98 英寸的电视面板。根据洛图科技的数据,25 年 3 月 55 英寸面板均价为 125 美元,98 英寸为 450 美元。因此两种切割方式的收入分别为 750 美元和 900 美元。单片母面板的收入增加 20%。此外电视尺寸越大其毛差也就越高,因此企业也更有动力去助推大屏电视的普及。

2、显示技术迭代, Mini LED 或引领结构升级

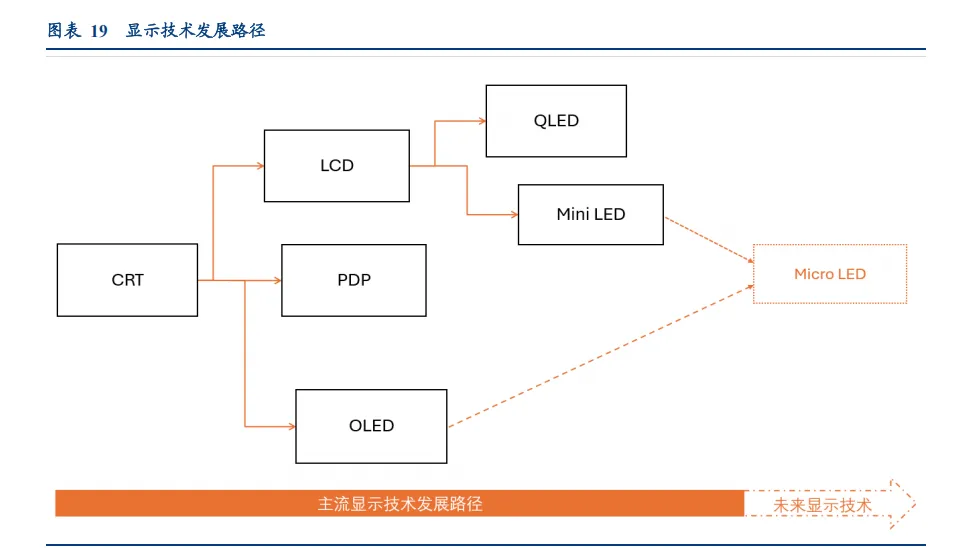

尽管全球电视行业进入存量竞争阶段,但是以 OLED 和 Mini LED 等新技术带来的产业迭代趋势日益显著。显示技术已从 20 世纪初的 CRT 显示技术升级至 LCD 技术,伴随着产业升级目前涌现了如 OLED,Mini LED,QLED 技术。其中:

OLED:OLED 显示技术是独立于 LCD 的技术。LCD 本身液晶材料并不发光,需要依靠背板发光来显示。而 OLED 材料本身就可发光,因此不需要背光。所以,OLED 显示黑色的时候,该像素点直接不发光,呈现完美黑色。同时,由于每个像素点都可以独立发光和调节亮度,能够展现更丰富的亮暗对比和细节,画质非常优异。OLED 结构简单,不需要背光模组,这让它可以做到非常轻薄,甚至实现弯曲和柔性设计。

Mini LED:早期的 LCD 显示技术功耗高且色彩表现一般,无法满足日益提升的画质需求。根本原因在于发光背板的技术落后。Mini LED 则是基于 LCD 显示技术的升级。通过使用更多 Mini LED 灯珠实现更细致的调光。理论上,大部分情况下,分区或者灯珠的数量越多,电视显示效果也会相对更加优秀。这种改进显著提升了屏幕的对比度,让画面层次感更加丰富,其显示效果媲美 OLED。

与其追求 OLED 星辰大海,不如享受当下的技术红利。从显示技术本身来说,OLED 的结构不仅更薄,并且在显示效果相较 Mini LED 更加完美,但仍处于起步阶段。我们认为与其去追求极致显示的星辰大海,不如享受当前 Mini LED 和中国 LCD 产业链优势。

Mini LED 显示技术在大尺寸显示应用领域展现出优于 OLED 的优势。OLED 显示技术采用的有机材料因易老化,在大尺寸屏幕上突出地表现出亮度衰减、烧屏和色彩失真等问题,这严重影响了其显示寿命。相比之下,Mini LED 技术在耐用性方面表现更为出色。其次尽管 Mini LED 技术需要额外的背光源,使其在追求轻薄的小尺寸设备(如手机和电脑)上不占优势,但在大尺寸显示领域,这一结构上的特点反而不再是明显的短板。

上游材料价格优化和中游制造技术的改善推进 Mini LED 电视成本下降。根据 trendforce的数据,Mini LED 背光模组成本占整机成本约 50%。背光模组是决定 Mini LED 电视成本的核心,其降本路径也因此高度聚焦。在模组内部,PCB 基板(38%)、驱动 IC(30%)和LED 芯片(23%)合计占了超过九成的成本。未来的技术改进和成本优化,也将明确地围绕着 PCB 基板、LED 芯片和封装工艺这三大方向进行。通过材料形态创新、技术升级和工艺优化这三大维度,实现 LED 背光模组的成本有效控制,同时兼顾性能提升。

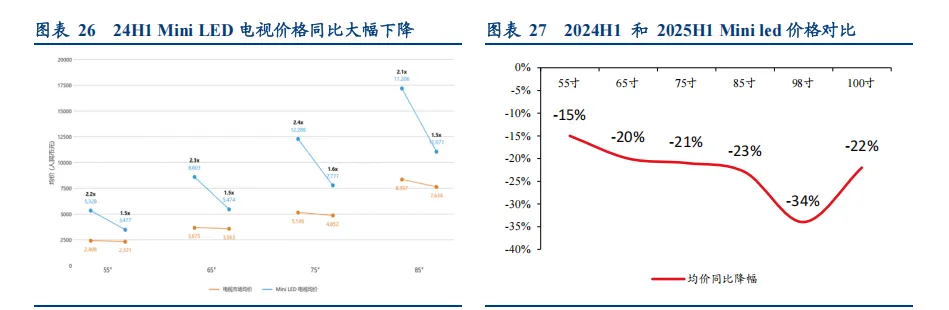

产品价格的重构使 Mini LED 电视正从高端尝鲜品向主流升级品转变。在 24H1 整体电视均价持平的背景下,Mini LED 电视的价格革命尤为突出,尤其在大尺寸区间,降价趋势势不可挡:23H1,消费者购买 Mini LED 需要付出超过普通电视一倍以上的溢价(2.1-2.4 倍),而到 24 年上半年,这个门槛已降低至 50%左右(1.5 倍)。这一价格降低的进程远未结束。随着 25H1 的进一步降价,Mini LED 电视的竞争力将不再局限于技术参数,而是延伸至更广阔的质价比市场。

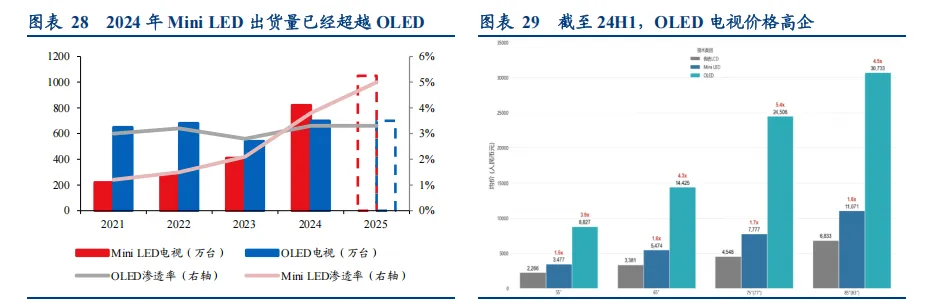

价格是重塑电视市场格局的关键因素。Mini LED 电视凭借价格的快速下探,实现了比OLED 电视快得多的市场放量,为中国企业赢得了更多高端市场份额,并最终促成了其高端化的结构升级。OLED 电视因成本问题价格依然高企,24H1 售价为普通电视的 4 至5.4 倍。23Q3 以来,中企高端份额从 25%提升至 25Q2 的 37%,而韩企从 64%降至 42%。

随着价格逐渐下移,大部分 Mini LED 新机型已稳定在 4000 至 10000 元的价格带。同时,Mini LED 技术可通过增减分区数量灵活调节画质与成本的特性,赋予了其进可攻,退可守的战略优势:既能凭借价格优势对中低端市场形成降维打击,也能通过增加分区向上挑战传统高端电视如 OLED 电视的市场地位。

在中低端市场,Mini LED 的首要目标是对传统 LCD 进行升级替代。根据 GFK 的数据,相比 23H1,24H1 Mini LED 在 5000-8000 元价格段的份额已从 2.9%提升至15.5%,在 8000-10000 元价位段更从 8.3%提升至 22.3%。未来,随着成本进一步下探,其将向 5000 元以下的主流市场发起全面冲击,力求成为新的技术标配。

在高端市场:Mini LED 则通过提供差异化价值来挑战 OLED。其在 15000-20000 元价位段的份额已高达 46.2%,同比增加 19.4pct。我们认为,其核心替代 OLED 逻辑如下:在同等预算下(如 15000 元),消费者往往面临 65 英寸 OLED 与 75 乃至 85英寸高端多分区 Mini LED 的选择。对于追求大屏沉浸感的用户,尺寸的优势是决定性的,再结合更高的峰值亮度和无烧屏风险,使 Mini LED 的综合体验极具竞争力。