摘要

1)行业规模与市值稳步扩张,五年间流通市值增幅显著高于股本增幅,资金向头部标的集聚,行业马太效应持续强化。

2)板块估值高于历史均值但未触及历史高位,个股估值分化极端,头部企业享受高溢价,尾部标的估值持续承压。

3)营收与扣非净利润均实现双位数增长,盈利增速快于营收增速,盈利质量稳健,主营业务为利润核心支撑。

4)行业营收与利润集中度持续走高,利润向头部集中程度显著高于营收,个股成长性呈现极端分化格局。

5)经营现金流表现扎实,现金流入以主业回款为主,现金流出匹配经营与偿债需求,现金流结构健康。

6)资产规模平稳增长,资产以经营性资产为核心,整体负债率适中,负债结构均衡,财务风险整体可控。

(图片来源:freepik )

正文

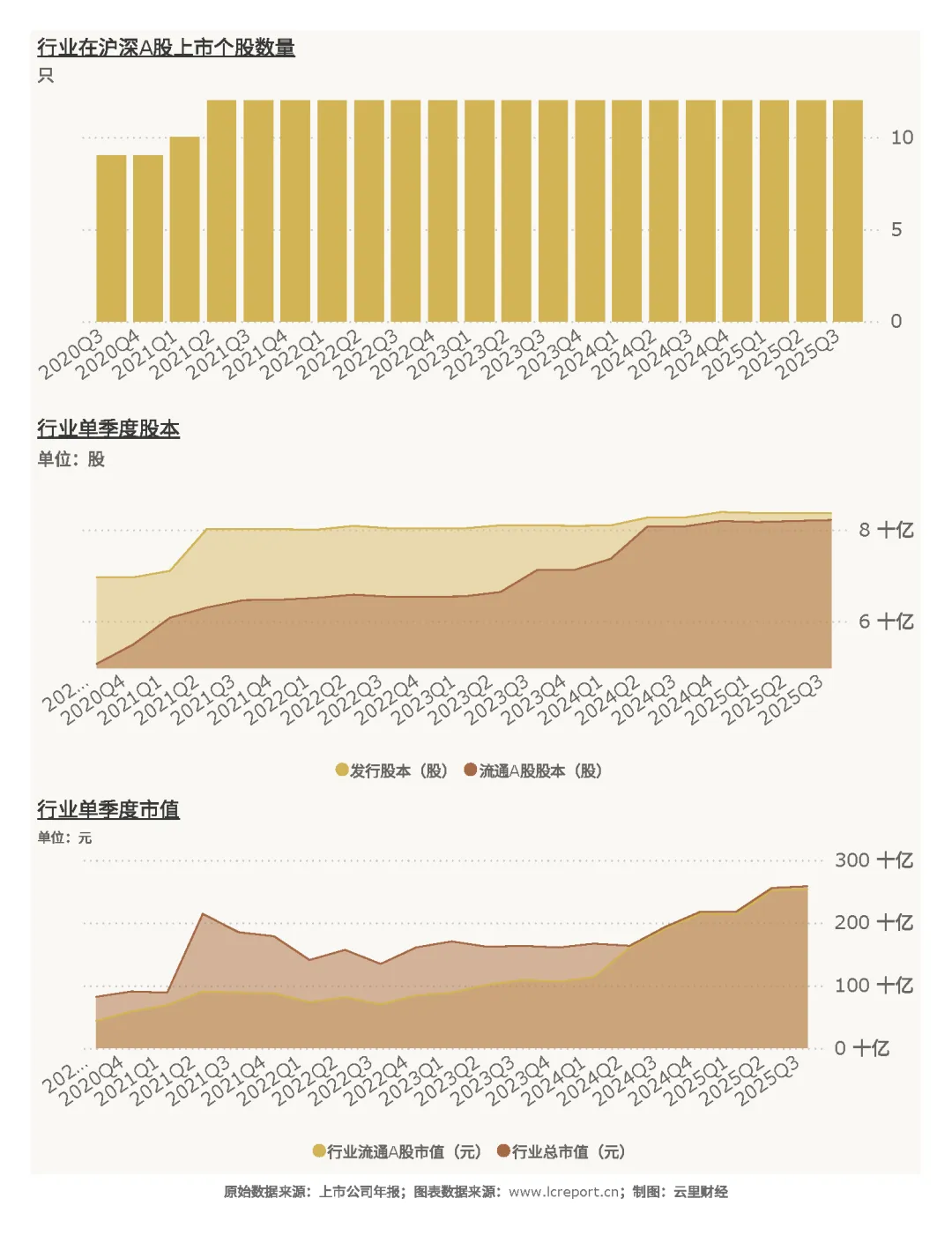

1、行业[1]上市公司数量、股本与市值

截止至2025Q3季度,软饮料业[2]共有上市公司[3]12家,流通A股的股本为82.13亿股,流通市值为2,538.77亿元,上市公司数量稳定且板块规模固化,流通股本与市值形成正向增长,市值体量与行业发展匹配度高。

以五年为周期(2020Q4-2025Q3),软饮料共发生股权融资事件6起,累计募资金额47.7亿元。

周期内,软饮料业总发行股本增加了20.10%,总市值增幅为215.17%;流通A股股本增加了62.02%;流通A股市值增幅则为483.17%,市值增幅远超股本增幅,核心源于业绩增长与估值抬升,非单纯股本扩张,体现板块价值高质量提升。

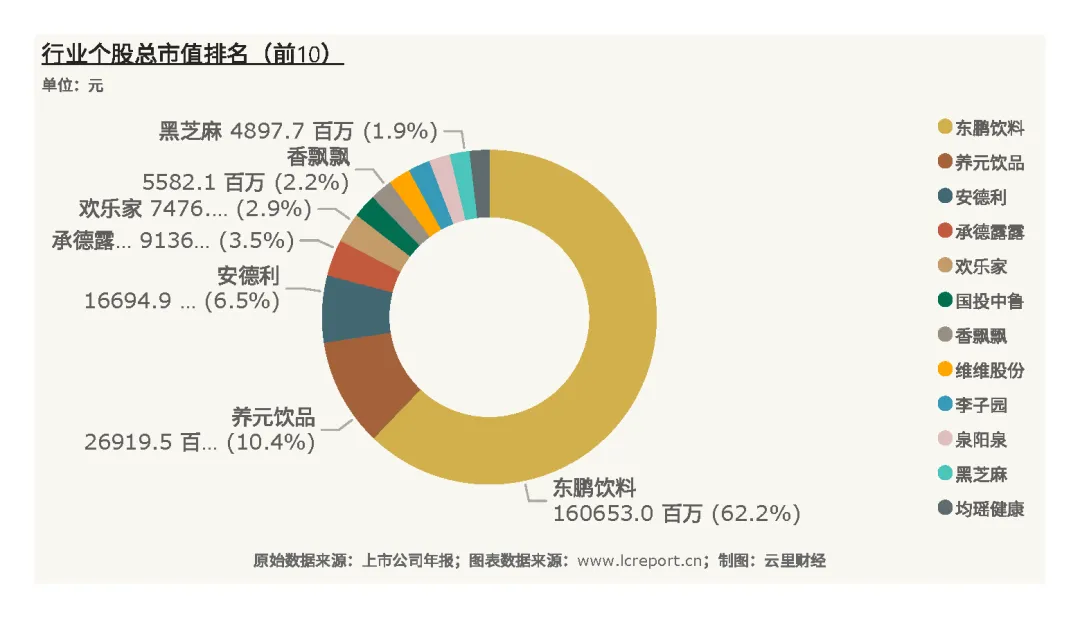

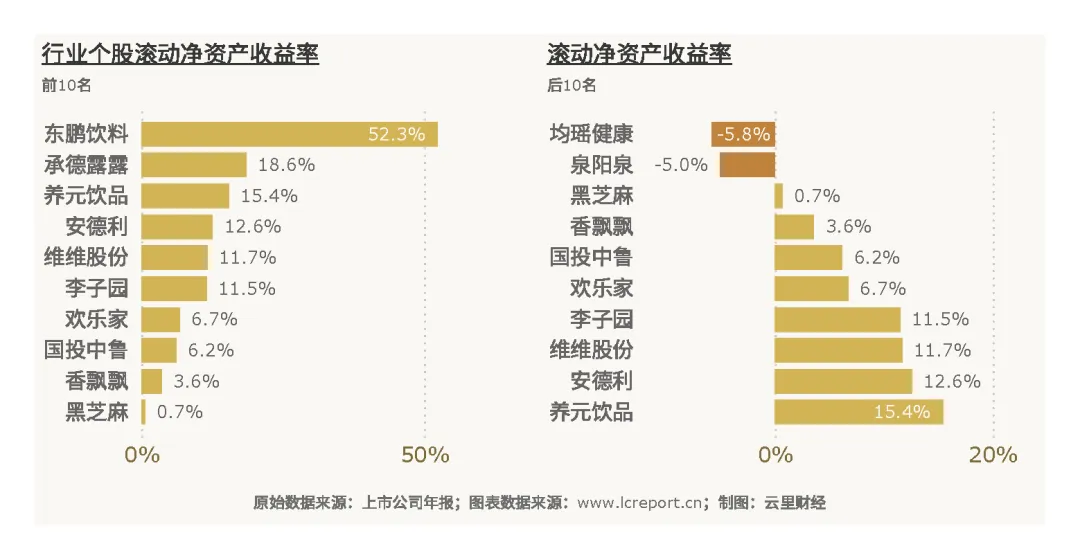

该行业总市值最大的个股是东鹏饮料(605499),截止至2025Q3季度的总市值为1,606.53亿元;总市值最小的个股是均瑶健康(605388),总市值为48.46亿元。东鹏饮料一家独占行业逾六成市值,显然资金向龙头高度集聚,马太效应在市值维度体现淋漓尽致。

2、行业估值

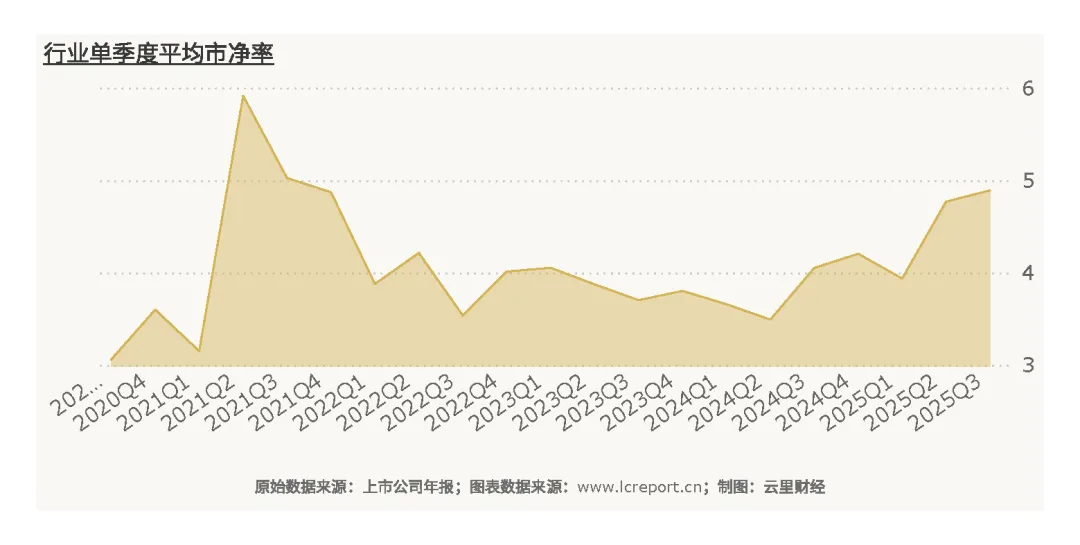

软饮料业在2025Q3季度的整体市净率[4]为4.89倍,历史最高市净率为7.78倍,历史平均市净率为3.82倍。该行业当前估值处于历史中枢偏上区间,高于均值但未达泡沫化水平,具备合理安全边际,贴合行业稳健发展态势。

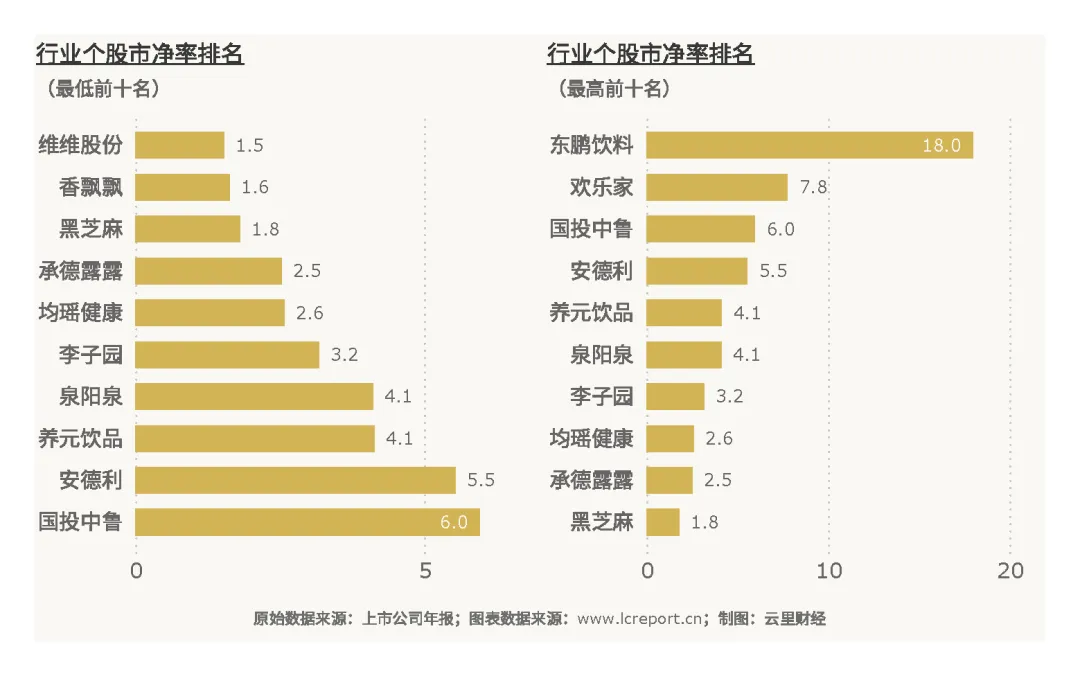

该板块当季无破净股[5],扣除市净率为负值的个股外,市净率最小的个股是维维股份(600300),市净率为1.53倍;市净率最大的是东鹏饮料(605499),当季市净率为17.96倍。无破净股说明板块资产溢价明显,而个股估值分化源于成长性与盈利确定性差异,龙头股东鹏饮料独享高估值溢价,但是尾部个股估值承压。

3、行业盈利能力

(1)营业收入

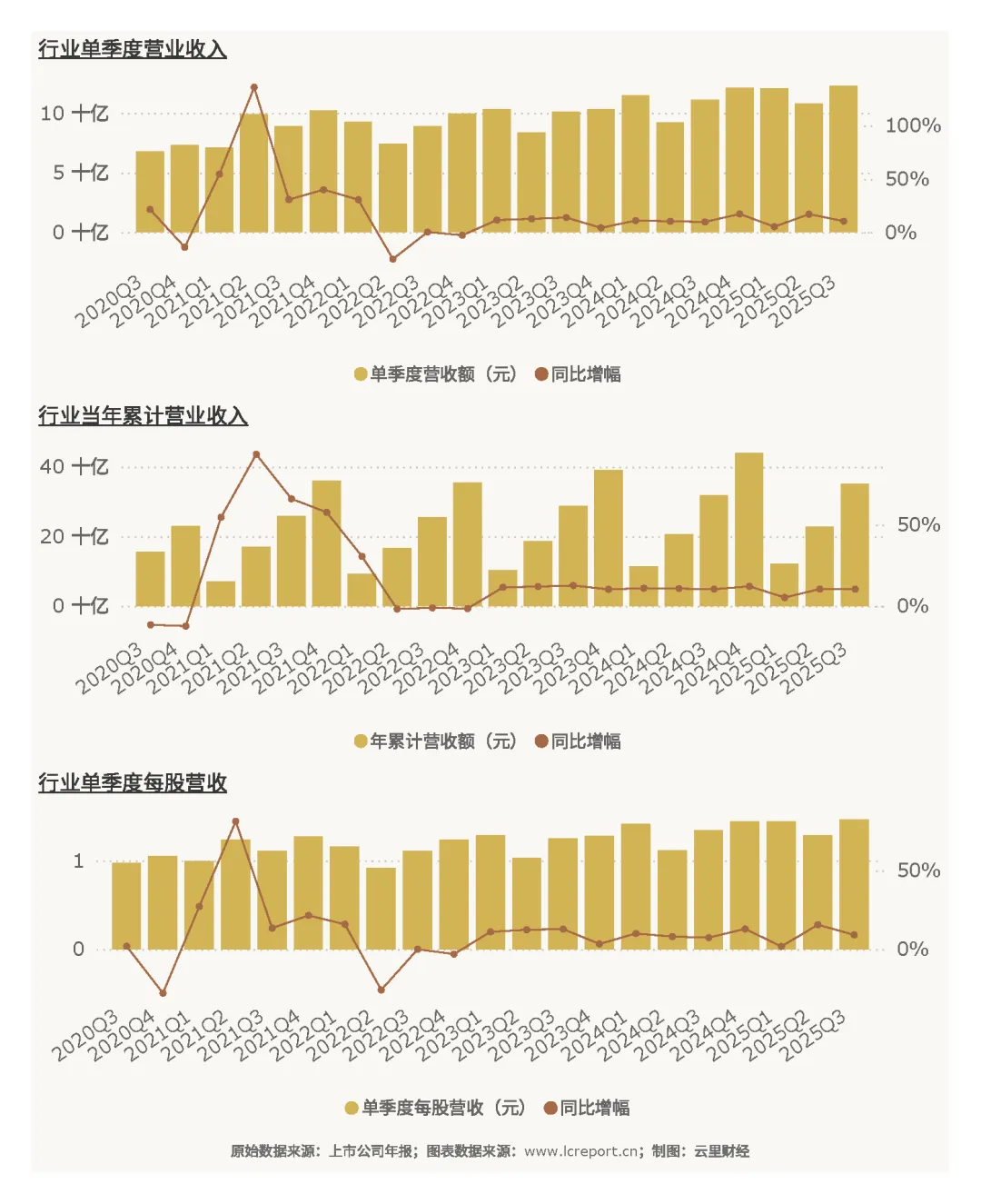

软饮料业在2025Q3季度总共实现营业收入122.78亿元、同比增长10.42%,今年前3个季度累计实现营业收入351.23亿元、同比增幅为10.46%;当季每股营业收入为1.47元、同比增长9.18%。行业营收保持双位数稳健增长,单季度与累计增速基本持平,无明显季节性波动,增长具备真实性与持续性,体现行业防御属性。

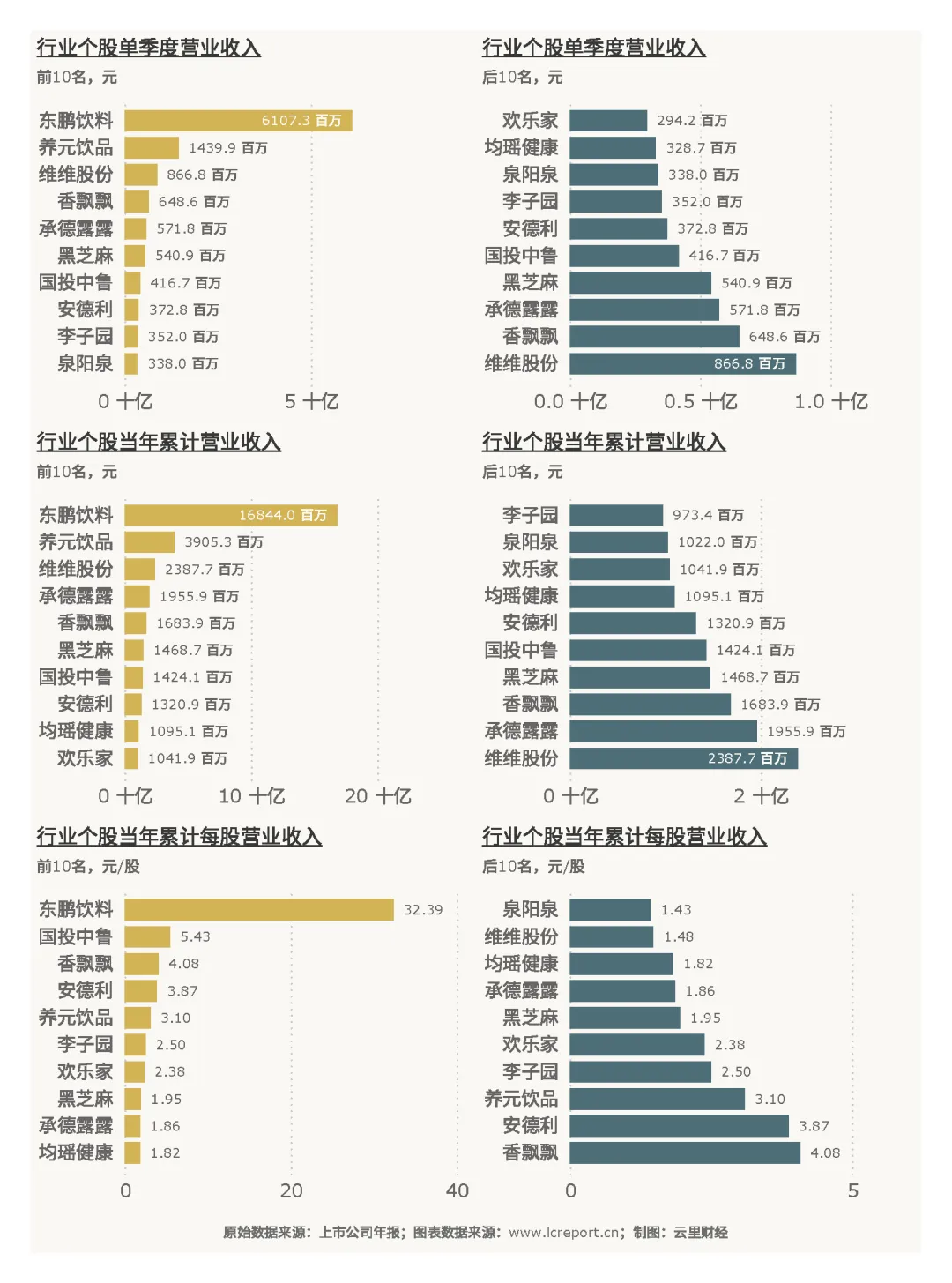

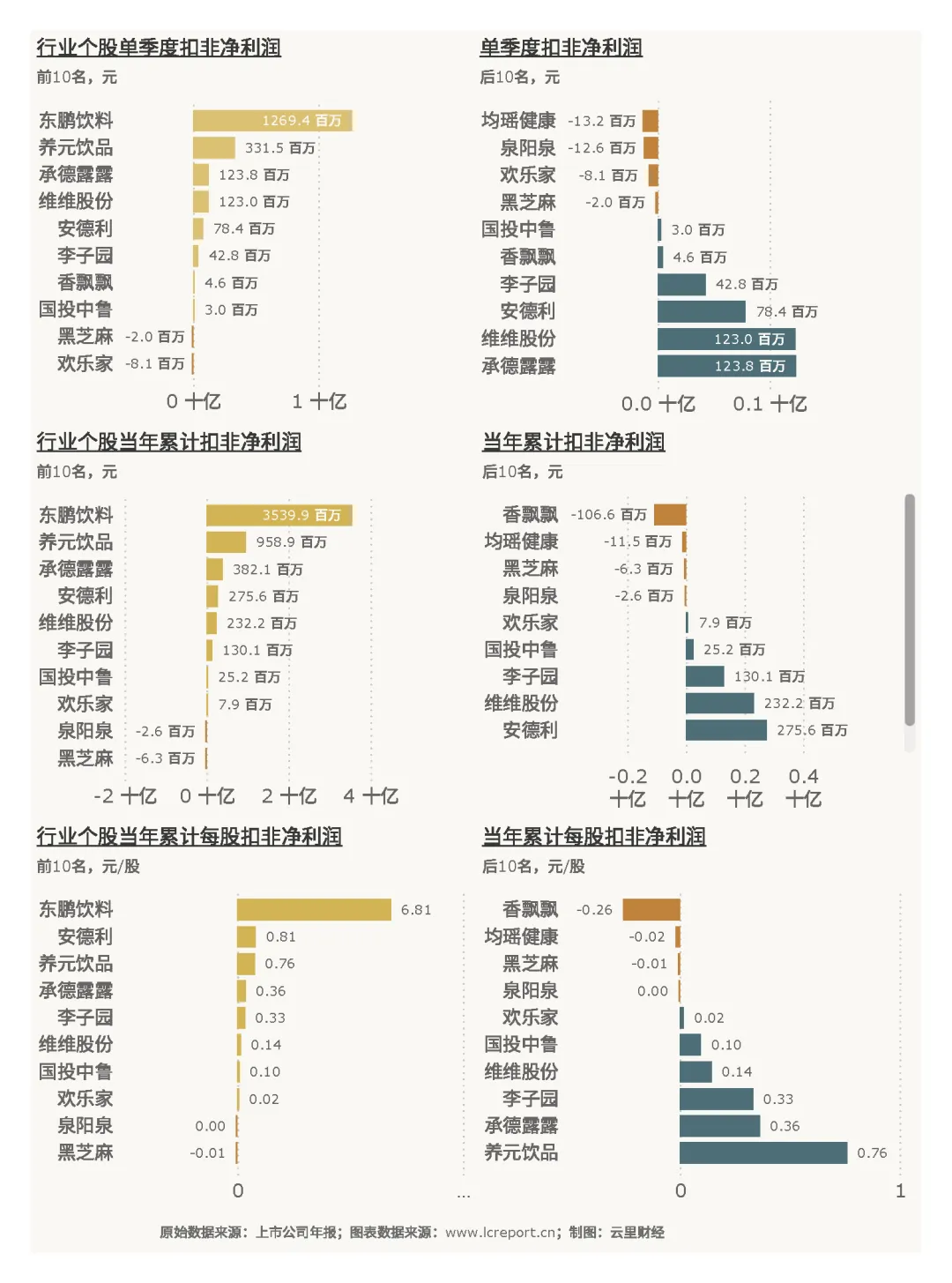

个股单季度营收最大值为东鹏饮料(605499)的61.07亿元,单季度营收最小值为欢乐家(300997)的2.94亿元,单季度平均营收为10.23亿元;今年前3个季度,累计营收最大值为东鹏饮料(605499)的168.44亿元,累计营收最小值为李子园(605337)的9.73亿元;单季度每股营收最大值为东鹏饮料(605499)的11.74元/股,每股营收最小值为泉阳泉(600189)的0.47元/股。个股营收差距显著,龙头营收体量远超尾部,每股营收分化体现企业盈利效率差异,头部规模优势突出。

(2)盈利能力

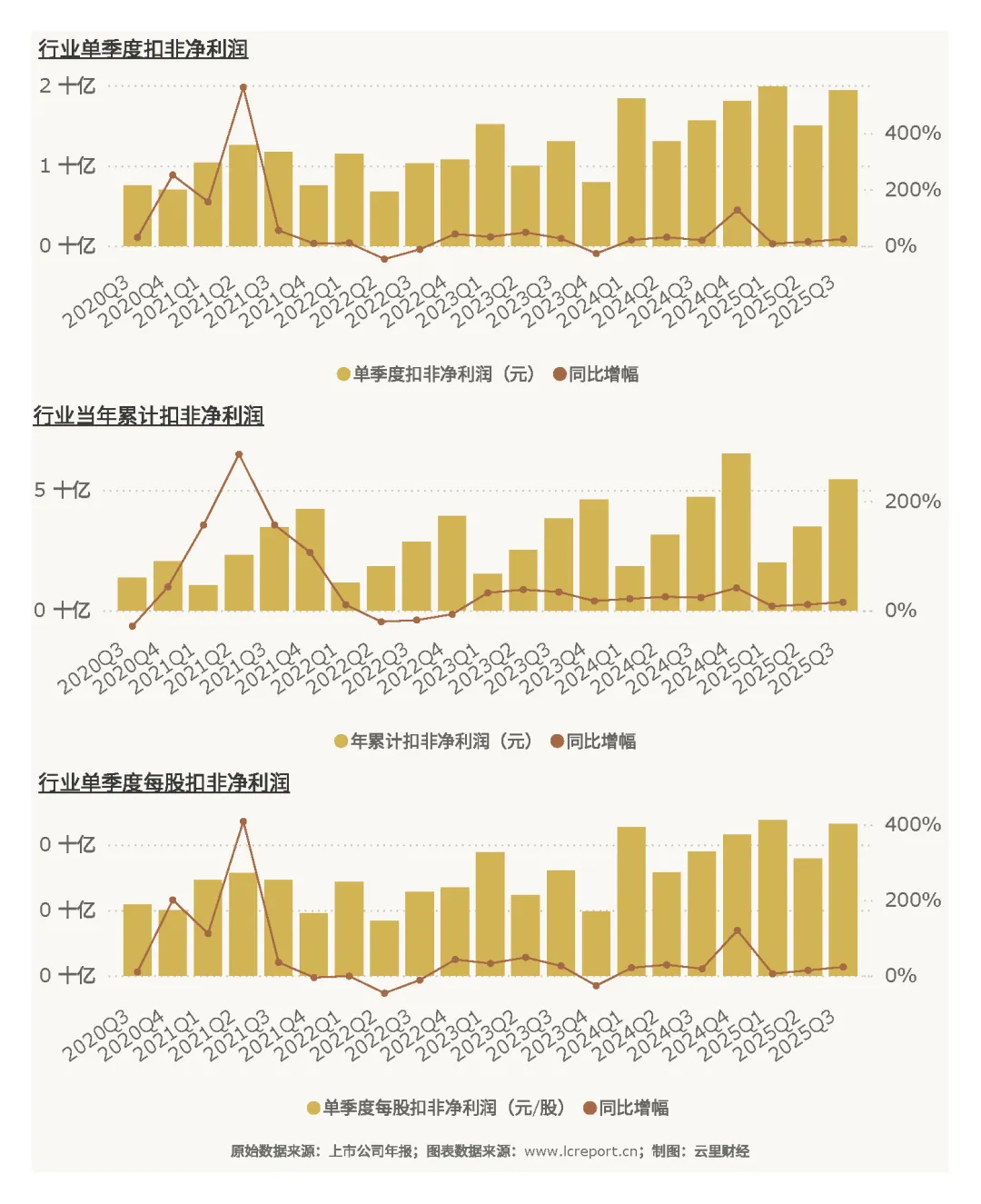

软饮料业在2025Q3季度总实现扣非净利润为19.41亿元、同比增长24.09%,今年前3个季度累计实现扣非净利润54.25亿元,同比增长15.23%;当季每股扣非净利润为0.2320元,同比增长22.690%。行业盈利增速显著快于营收增速,呈现“增收更增利”格局,核心源于运营效率提升与费用管控优化,盈利质量持续改善。

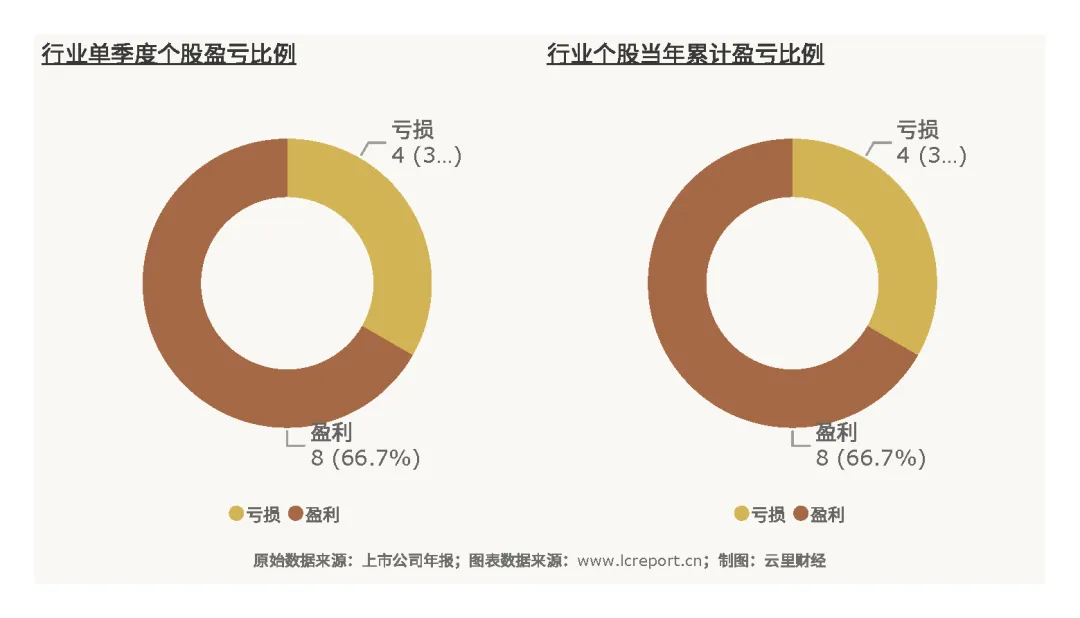

2025Q3季度软饮料业有8家沪深A股上市公司录得盈利,占比66.67%。

当季扣非净利润最大值为东鹏饮料(605499)的12.69亿元,当季扣非净利润最小值为均瑶健康(605388)的-0.13亿元,该行业当季平均扣非净利润为1.62亿元;当年累计扣非净利润最大值为东鹏饮料(605499)的35.40亿元,累计扣非净利润最小值为香飘飘(603711)的-1.07亿元;前3个季度,累计每股扣非净利润最大值为东鹏饮料(605499)的6.81元/股,累计每股扣非净利润最小值为香飘飘(603711)的-0.26元/股。该行业盈利面达三分之二,但个股盈利分化极端,龙头盈利体量占行业主导,尾部部分企业持续亏损,盈利向头部高度集中。

(3)盈利质量

2025Q3季度软饮料业的当季平均扣非净利润率为15.81%,前3个季度累计扣非净利润率为15.45%。行业净利率处于消费板块中上游水平,单季度略高于累计值,盈利转化效率稳健,行业盈利质量扎实。

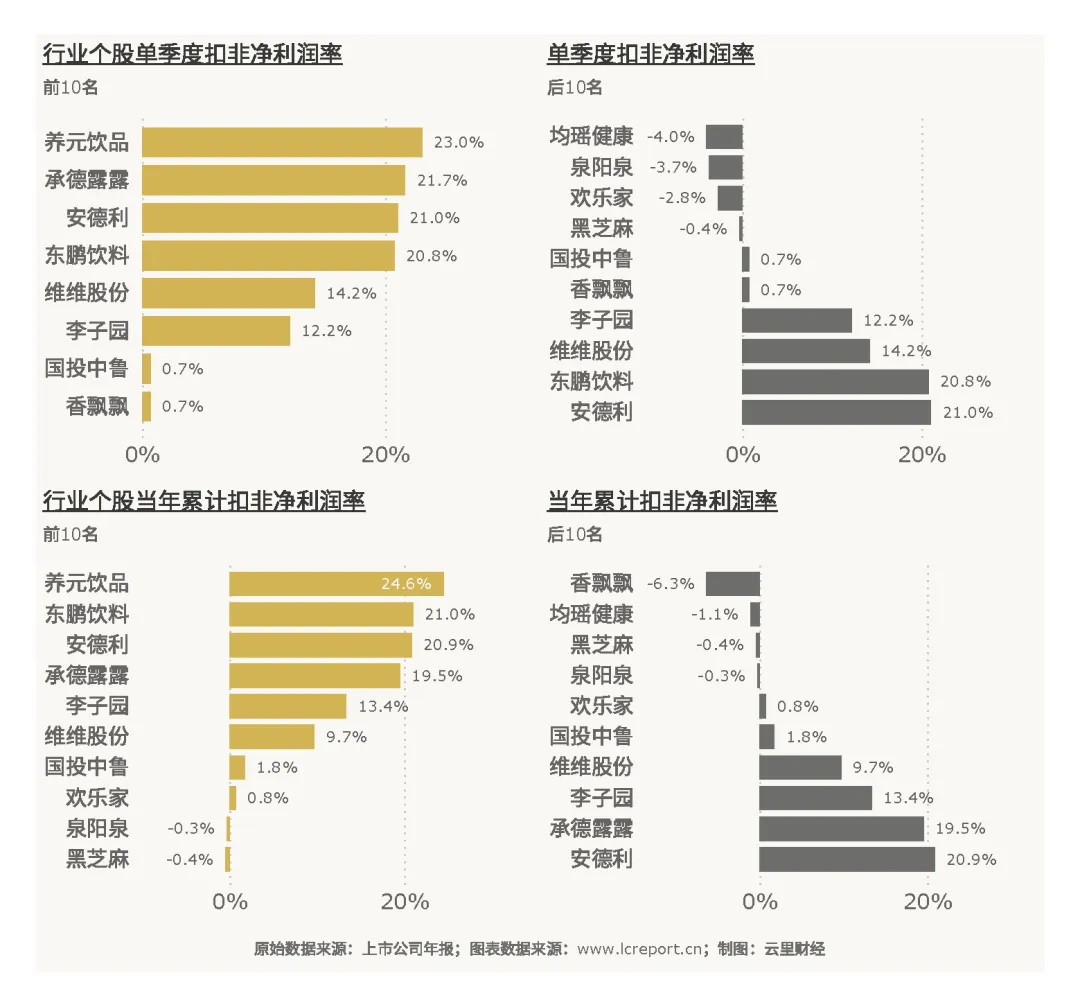

当季扣非净利润率录得最大值的是养元饮品(603156)的23.02%,最小值为均瑶健康(605388)的-4.0%,净利率分化源于产品结构、成本管控能力差异,头部企业凭借高毛利产品与高效运营,净利率显著领先尾部亏损企业。

(4)主营业务盈利能力

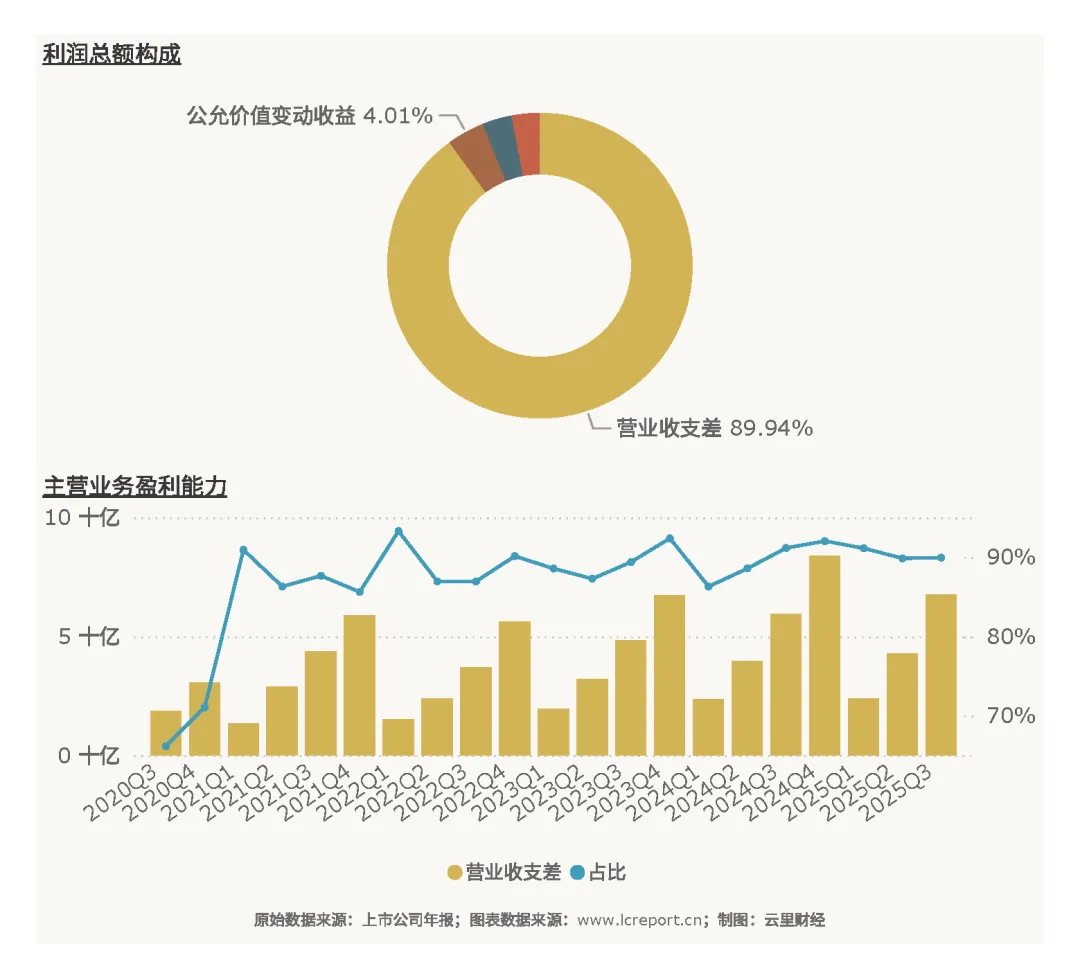

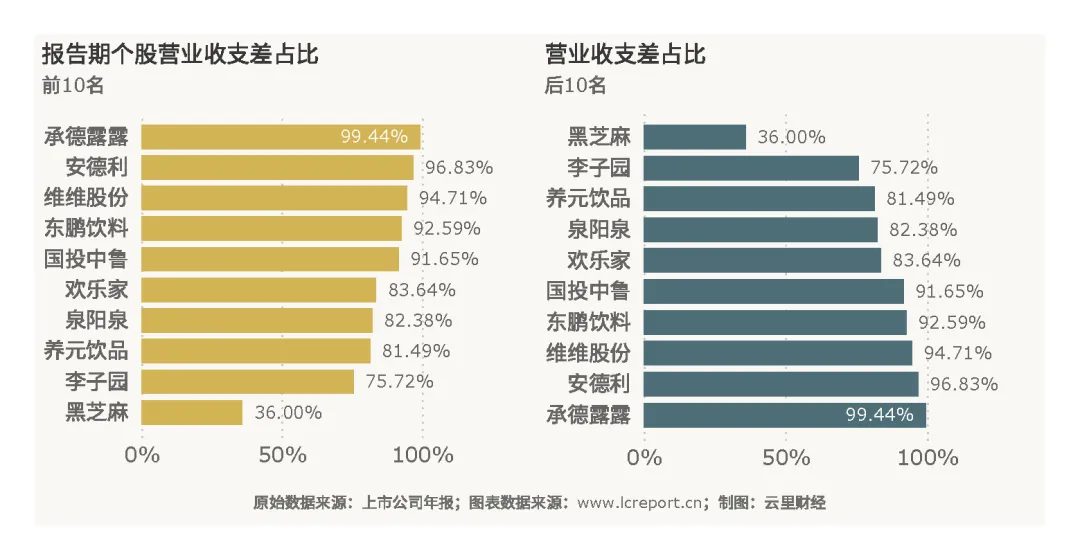

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力,2025Q3季度期末,软饮料业实现营业收支差67.60亿元,同比变化为13.60%,占该行业前3个季度利润总额的比例为89.94%。行业主业利润贡献接近九成,非经常性损益影响极小,行业盈利高度依赖主业,真实性与可持续性极强。

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是承德露露(000848),营业收支差占利润总额比例达到99.44%;主营业务盈利能力相对最弱的个股是黑芝麻(000716),营业收支差占比仅36.00%;而香飘飘(603711)的营业收支差为-174,674,153.00,主营业务录得亏损。

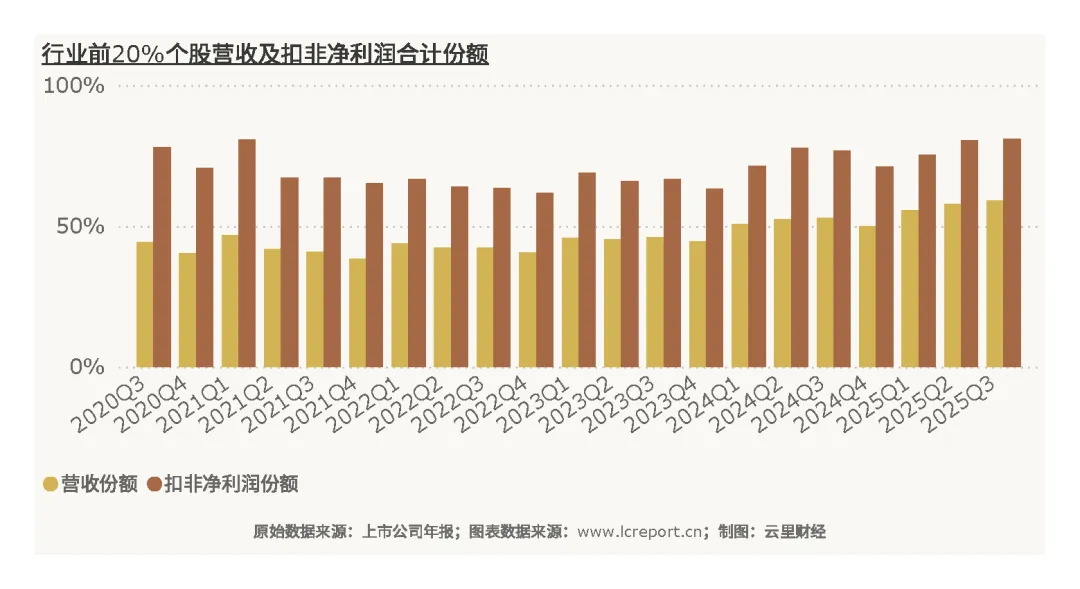

(5)行业集中度

以年累计营业收入为标准,软饮料业前20%的上市公司在2025Q3季度的累计份额为59.08%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为81.03%,利润集中度远高于营收集中度,说明头部企业盈利效率远超行业平均,“头部吃肉、尾部喝汤”格局凸显,行业集中度持续提升。

(6)个股成长性

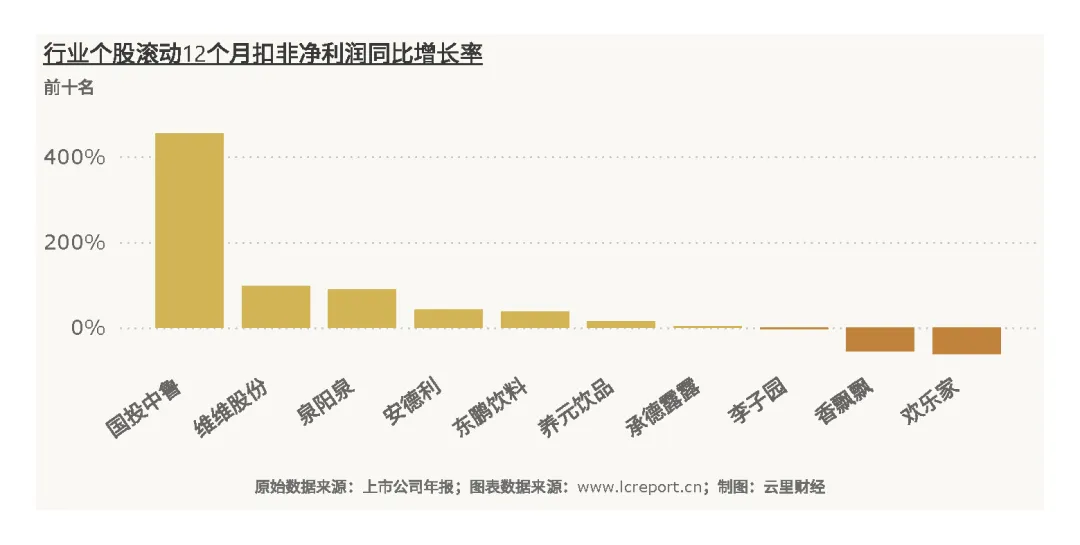

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是国投中鲁(600962),滚动12个月扣非净利润同比增长率为454.24%;成长性最弱的个股是均瑶健康(605388),滚动12个月扣非净利润同比增长率仅-1415.99%。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是国投中鲁(600962),扣非净利润复合年增长率为275.59%;成长性最弱的个股是欢乐家(300997),扣非净利润五年复合年均增长率仅-48.48%,个股成长性极端分化,短期与长期成长格局一致,高成长标的源于转型与结构优化,负增长标的受制于主业疲软,行业成长分化持续加剧。

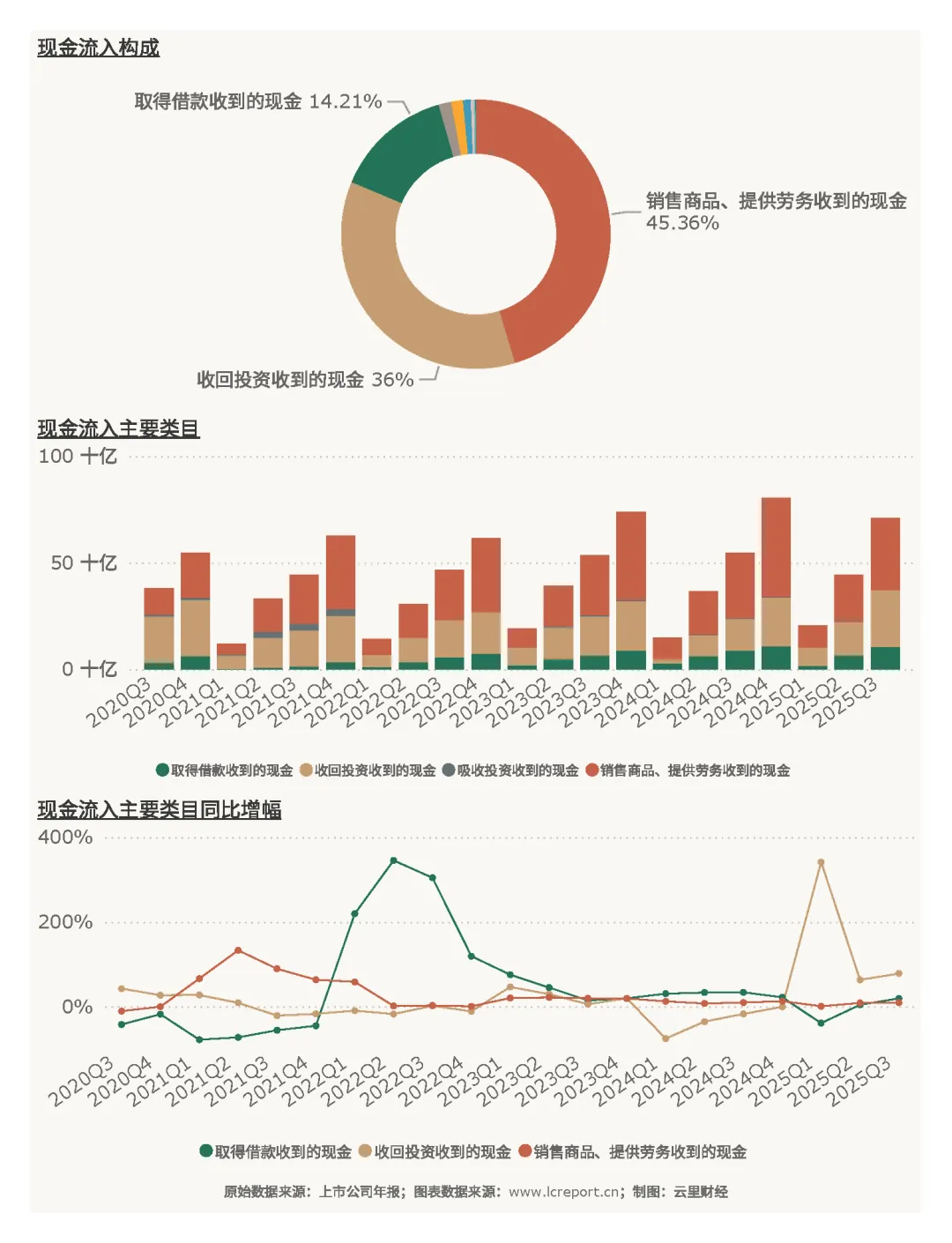

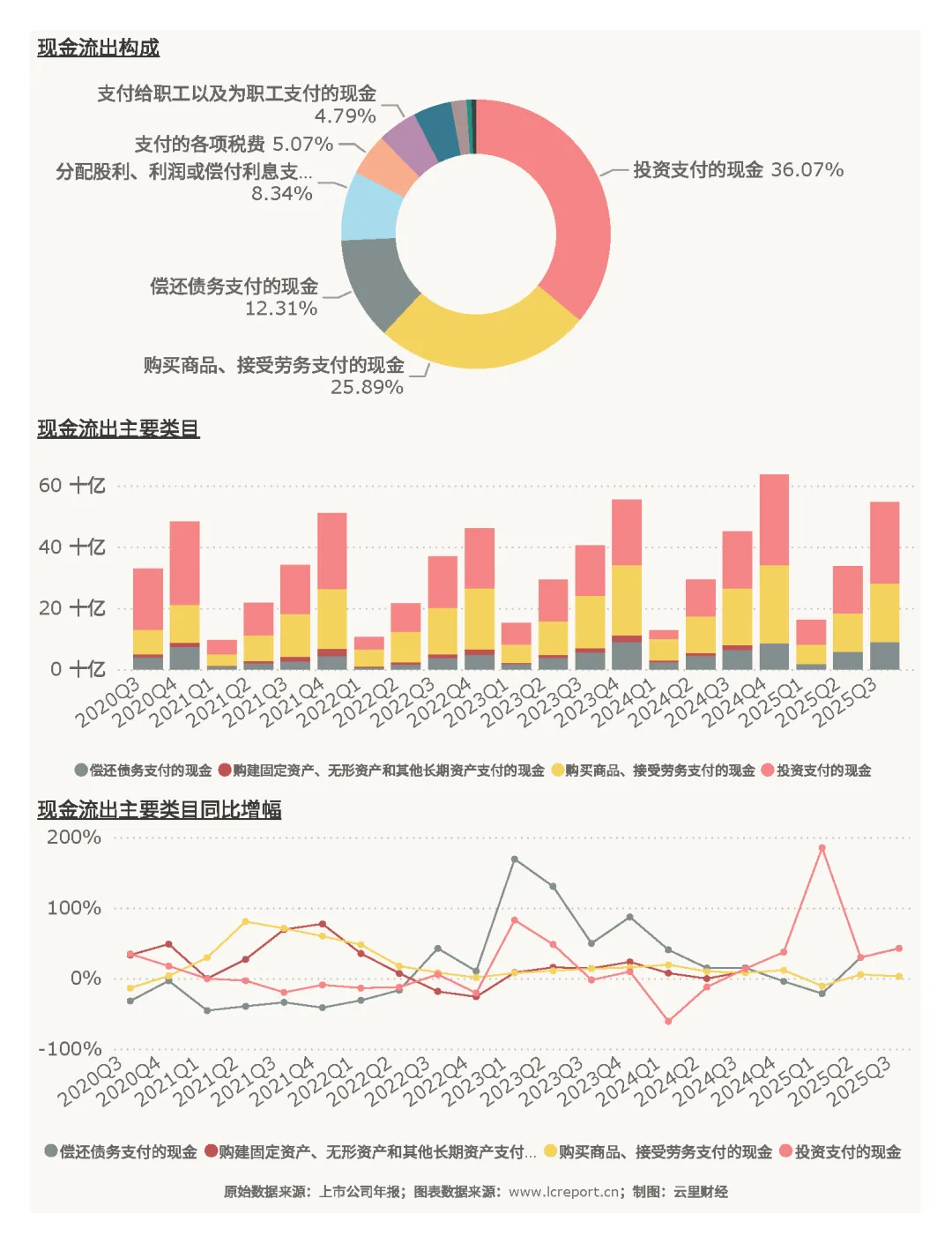

4、行业现金流

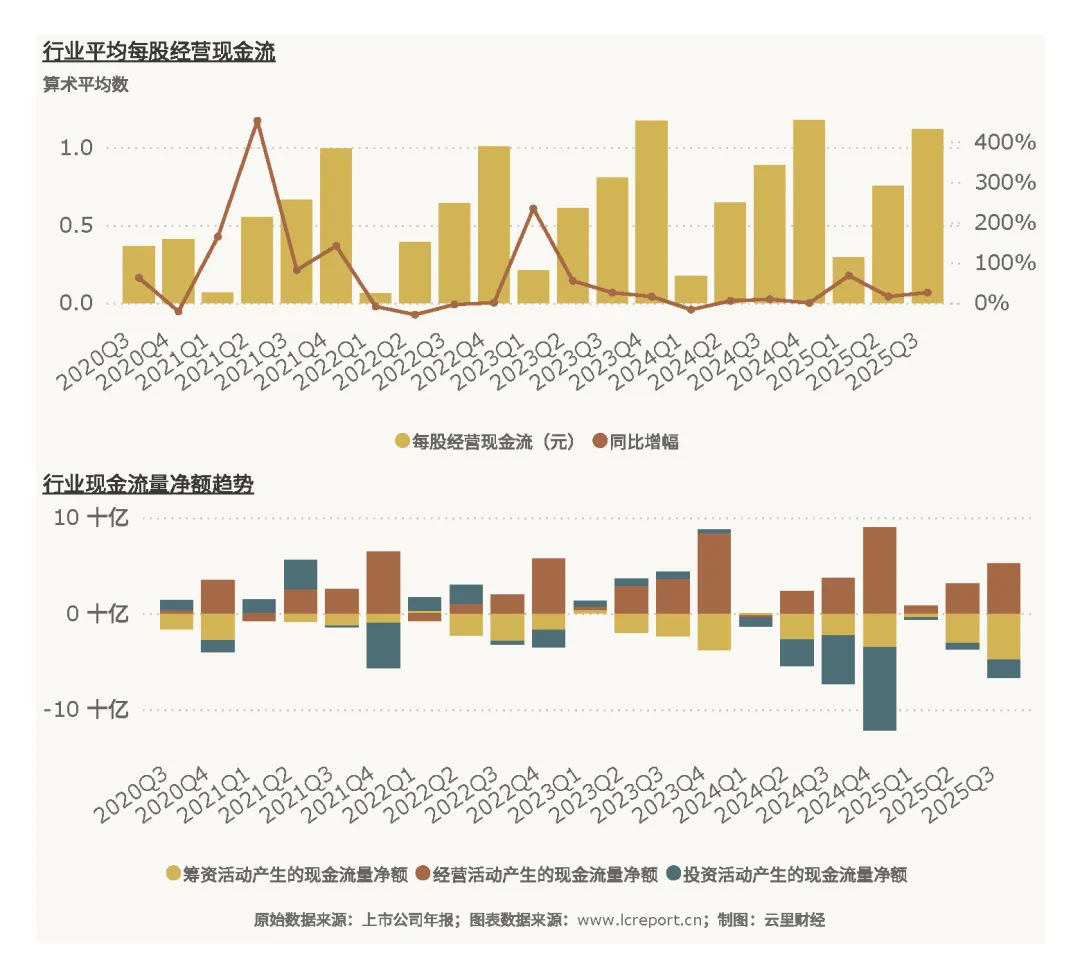

2025Q3季度软饮料业实现平均每股经营现金流1.12元,同比增长26.2%。报告期,行业经营现金流表现稳健,盈利具备充足现金支撑,每股经营现金流扎实且有效覆盖盈利,体现行业盈利“含金量”高,自我造血能力强劲,且抗风险能力突出。

现金流入方面,以销售商品、提供劳务收到的现金为核心支柱,主业回款占比最高,现金流来源扎实;其次为收回投资收到的现金与取得借款收到的现金,分别对应投资回款与外部融资,流入结构健康且可持续,这种以主业回款为主、辅以投资与融资流入的结构,反映行业经营稳健。

现金流出方面,以购买商品、接受劳务支付的现金为主要支出,与经营性成本高度匹配;其次为偿还债务支付的现金、购建长期资产支付的现金及投资支付的现金,覆盖偿债、产能建设与对外投资需求,流出结构与行业经营节奏匹配,整体资金使用效率较高,体现行业理性经营态势。

5、资产与负债

(1)资产

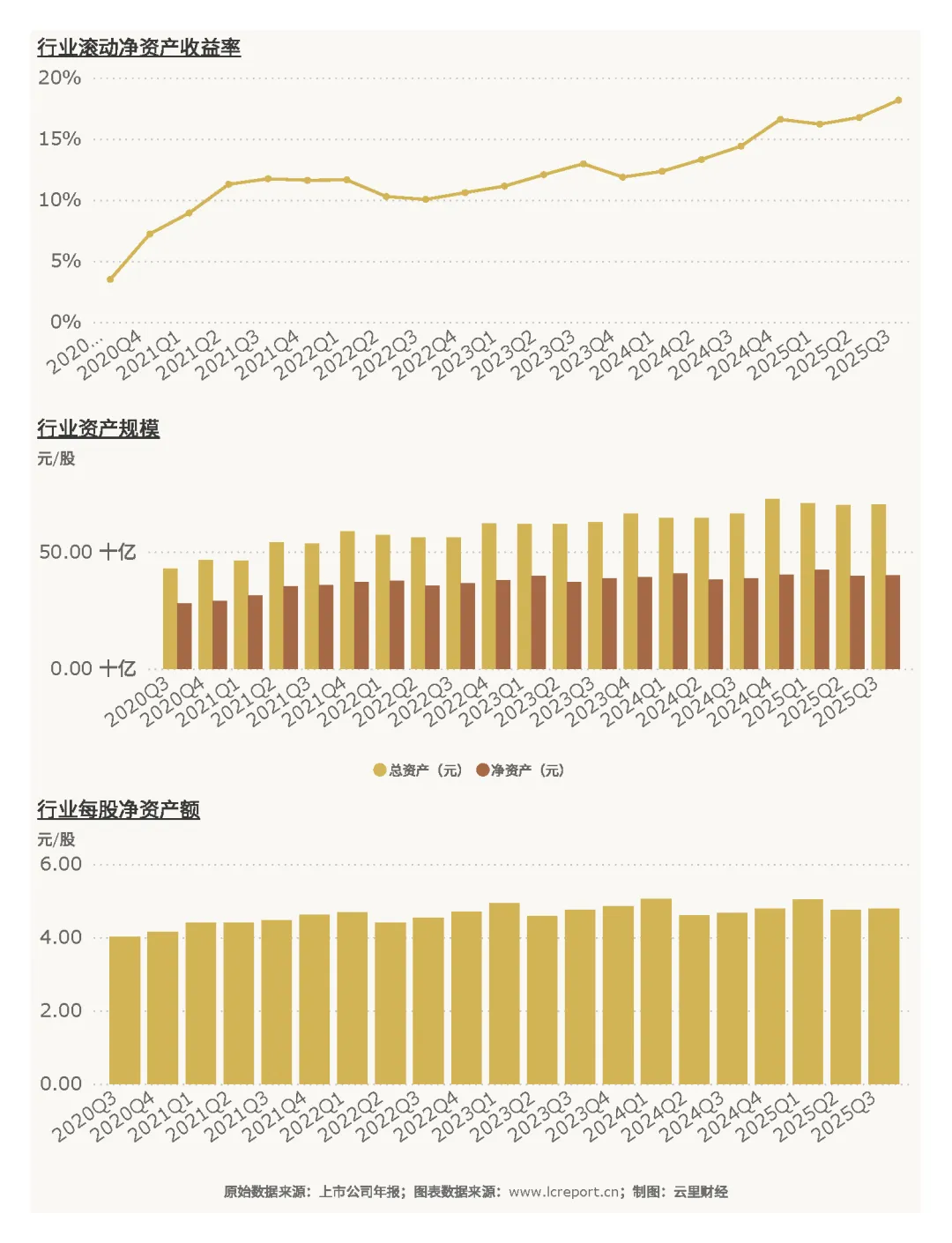

2025Q3季度软饮料业的总资产达到702.64亿元,净资产为399.19亿元,同比增幅为0.41%,每股净资产为4.77元/股,滚动净资产收益率为18.15%,资产规模平稳扩张,净资产增速温和,滚动ROE处于消费板块中上水平,资产盈利效率整体良好。

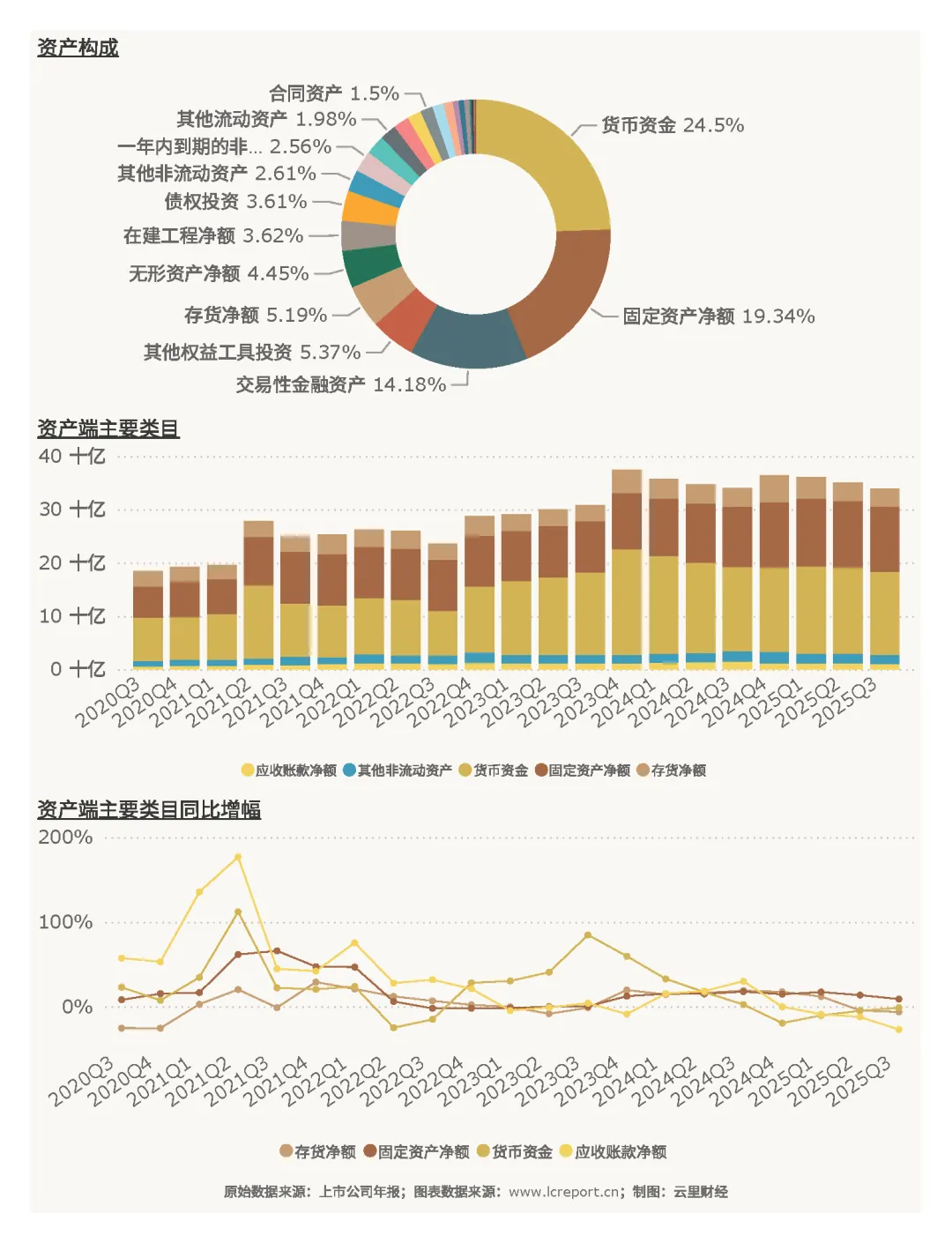

资产结构方面,以货币资金、应收账款、存货等流动资产,以及固定资产、在建工程、无形资产等非流动资产共同构成,资产以经营性资产为核心,与行业生产经营高度适配,头部企业资产周转更快、货币资金更充裕,尾部企业资产运营效率偏低,资产质量分化显著,这种分化直接影响企业盈利水平,贴合软饮料行业经营属性。

当季,软饮料业中滚动净资产收益率最高的个股是东鹏饮料(605499),滚动净资产收益率为52.32%;滚动净资产收益率最小的个股是均瑶健康(605388),滚动净资产收益率为-5.78%,ROE分化极端,龙头资产盈利效率远超行业,尾部企业资产低效甚至拖累盈利,资产运营能力已成为企业核心竞争力。

(2)负债

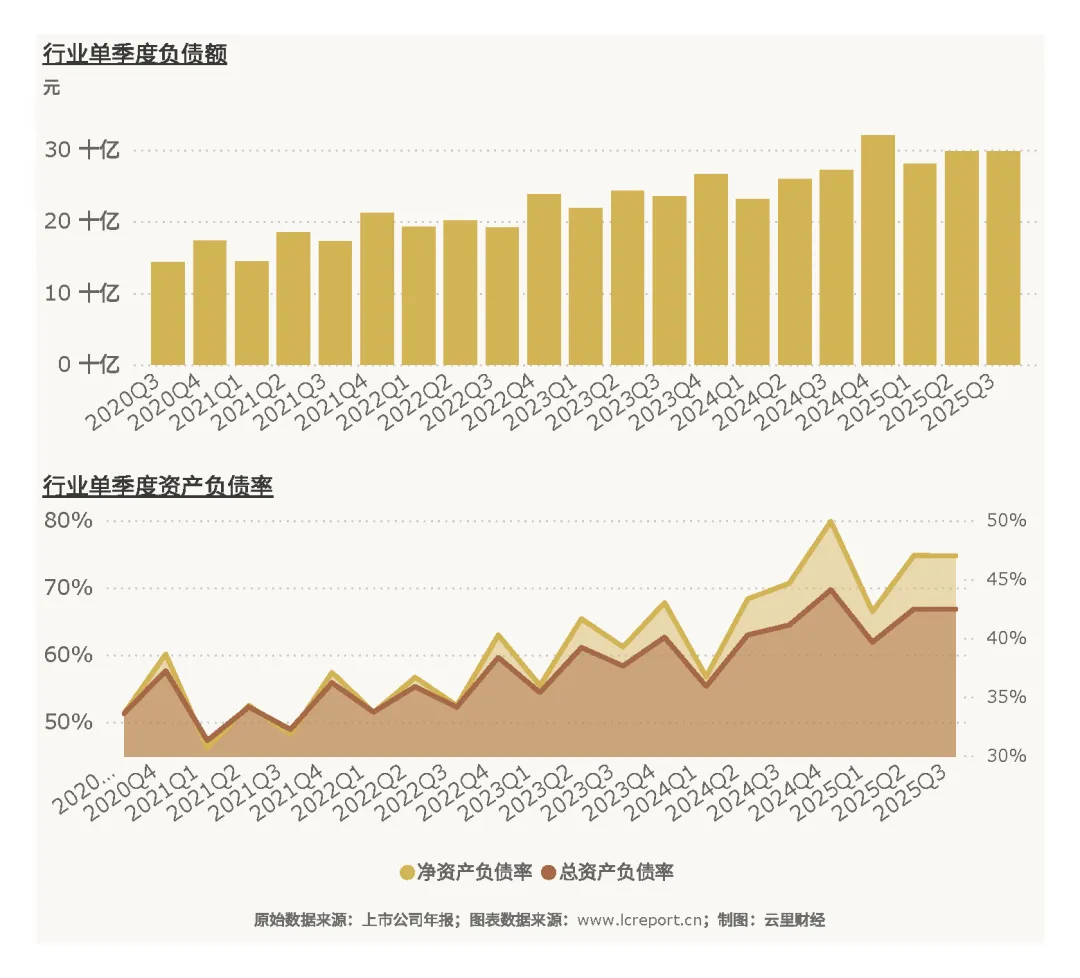

2025Q3季度软饮料业的总负债达到298.26亿元,整体总资产负债率为42.45%,整体负债率处于中等安全区间,无系统性偿债压力,行业财务风格稳健,杠杆使用克制。

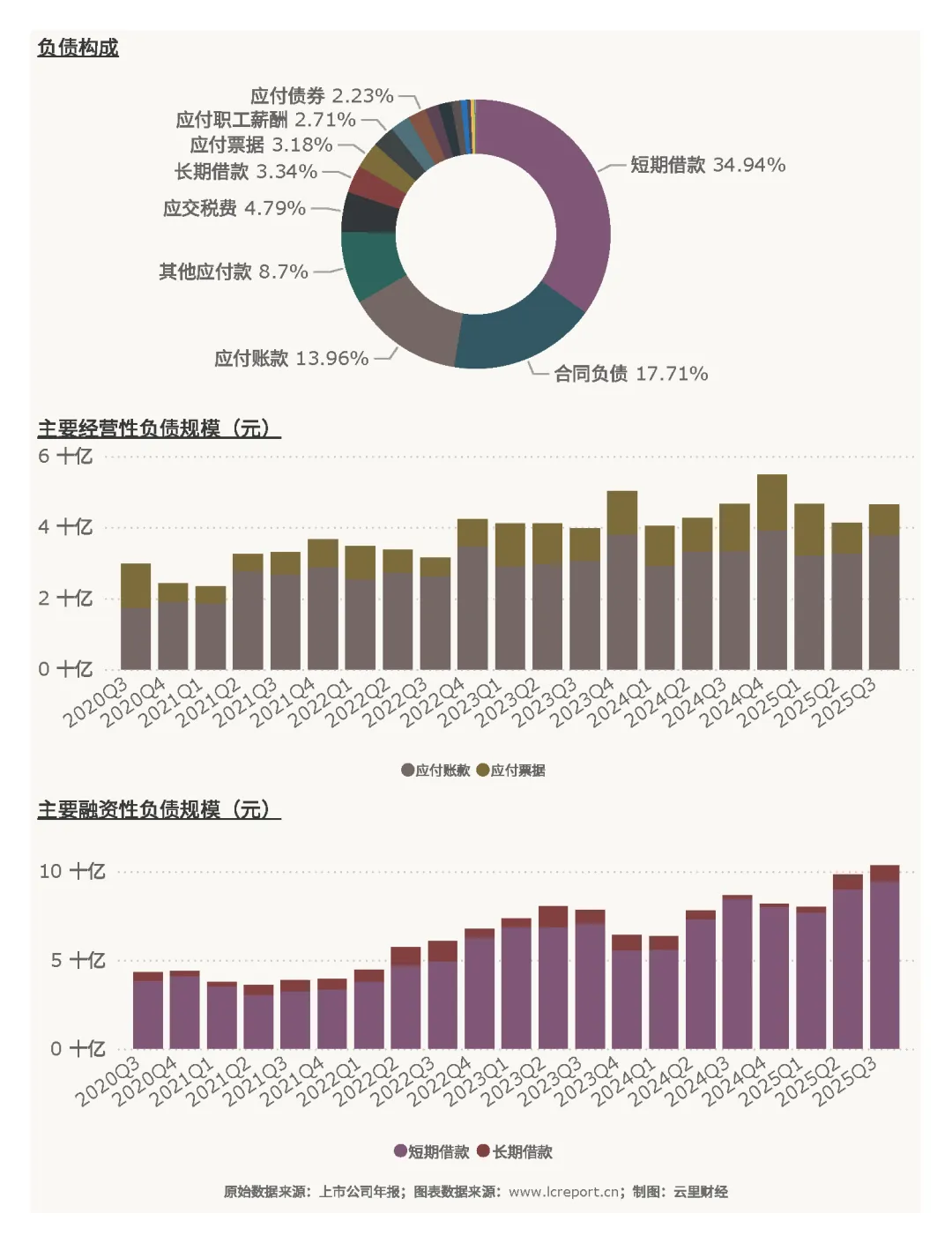

负债结构方面,由应付账款等经营性负债与短期借款、长期借款等融资性负债共同组成,经营性负债体现行业上下游占款能力,融资性负债反映企业杠杆水平,整体负债结构均衡,期限搭配合理,这种均衡结构进一步降低了行业整体财务风险。

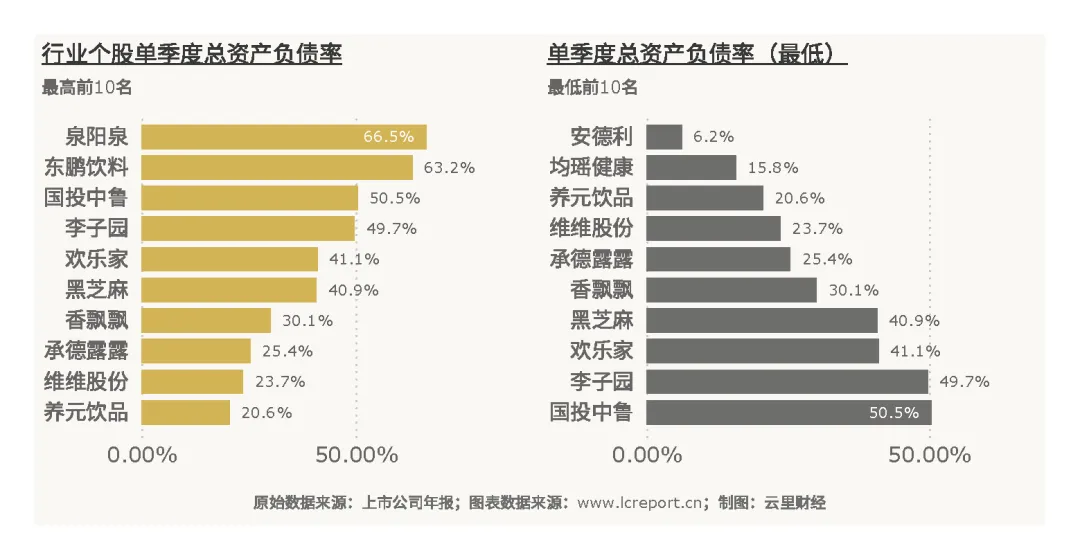

报告期末,软饮料业中总资产负债率最高的个股是泉阳泉(600189),负债率为66.48%;总资产负债率最低的个股是安德利(605198),负债率为6.24%,个股负债率分化合理,高负债源于经营扩张需求,低负债体现保守运营策略,无盲目举债现象,个体财务风险可控。

6、总结

总而言之,2025年前三季度,软饮料板块整体呈现稳健增长态势,营收与扣非净利润均实现双位数增长,且盈利增速快于营收增速,盈利质量、主营业务贡献度与经营现金流均保持良好水平,资产规模平稳扩张,整体负债率适中,财务结构健康,行业整体具备较强的盈利韧性与经营稳定性。同时,行业内部分化持续加剧,营收、利润、估值、资产效率、成长性全面向头部企业集中,头部标的凭借品牌、渠道、规模与成本管控优势不断扩大领先地位,尾部企业则面临增长乏力、盈利下滑、主业承压等多重挑战。

中长期来看,软饮料行业已进入存量竞争、结构升级与集中度提升的发展阶段,消费升级、产品健康化创新与渠道优化将持续驱动行业发展,具备强品牌力、渠道控制力、高效运营能力与持续创新能力的头部企业,将在行业分化中持续占据优势。而缺乏核心竞争力、产品老化、运营效率偏低的企业盈利与估值将继续承压,行业格局将进一步向优质龙头集中,结构性机会将成为板块未来的核心主线。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。