图片来源:视觉中国

一、什么是固态电池?

固态电池是一种使用固态电解质替代传统锂电池中液态电解液和隔膜的储能装置。其基本结构为“负极-固态电解质-正极”的三明治结构。根据液态电解质的含量,可分为半固态电池(混合固液电池)和全固态电池。

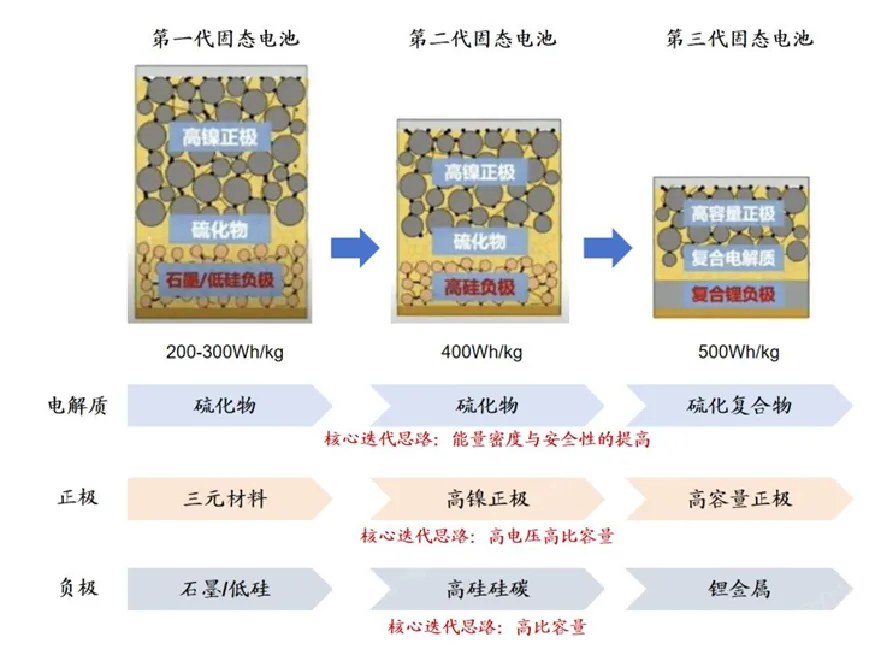

数据来源:欧阳明高,NE时代新能源公众号

固态电池属于新能源产业下的先进储能技术领域,是锂电池技术演进的下一代核心方向,旨在解决传统锂离子电池长期存在的两大核心痛点:

(1)安全焦虑:通过用不可燃的固态电解质取代易燃的有机电解液,从根本上杜绝了电池因短路、过热引发燃烧爆炸的风险,实现了电池的“最大限度的安全”;

资料来源:创金合信基金

(2)里程焦虑:固态电解质优异的化学稳定性使其能够兼容更高能量密度的正极材料(如富锂锰基)和负极材料(如锂金属),从而将电池能量密度理论上限提升至500Wh/kg以上,远超当前液态电池的300Wh/kg水平,为电动汽车带来更长的续航里程,为各类电子设备提供更持久的动力。

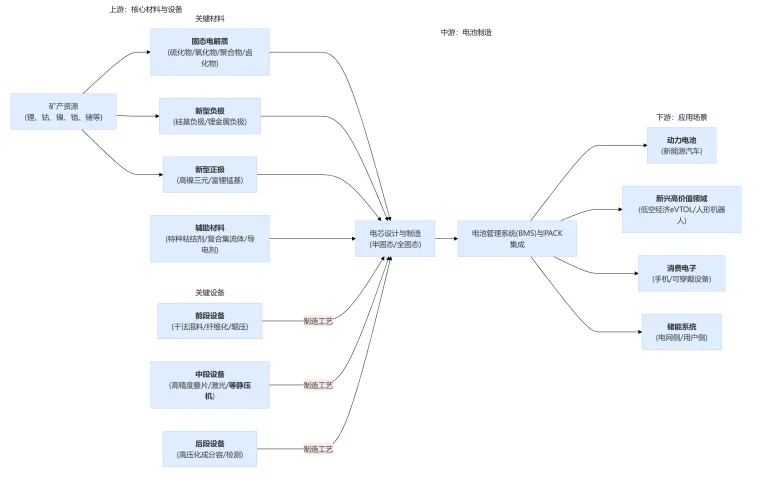

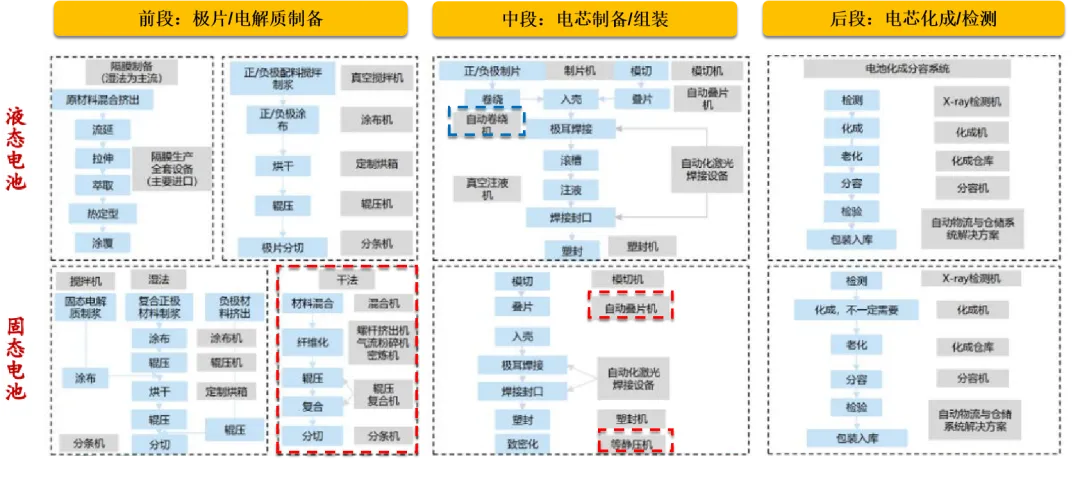

二、固态电池产业链图谱

资料来源:Alpha派

1、上游:核心材料与设备

上游是固态电池革命的策源地,技术壁垒最高,是决定产业化进程和成本的关键。

(1)核心材料

①固态电解质:是固态电池的“心脏”,价值量占比高,技术路线仍在收敛中。依据电解质材料体系划分,包括氧化物、硫化物、聚合物和卤化物四大技术路线。

制作人:老吴

目前,硫化物离子电导率最高,接近液态电解液,被视作全固态的终极路线。但其对空气和水极其敏感,生产环境要求苛刻,且核心原料硫化锂(Li2S)成本高昂(曾达200万元/吨),是当前产业化的主要瓶颈。该路线已逐渐成为核心研发方向。

②负极材料:为实现高能量密度,负极材料正从传统的石墨向硅基负极(理论比容量是石墨的近10倍)和锂金属负极(终极方案)迭代。

③正极材料:为匹配高容量负极,正极需向超高镍三元和富锂锰基等更高能量密度的体系发展。

(2)核心设备

设备是实现技术落地的“铲子”,设备先行是产业化的必然规律。固态电池带来了显著的设备增量和升级需求。

资料来源:西部证券研究所、创金合信基金

①增量设备:

等静压设备:这是全固态电池最核心的增量设备。通过施加各向均匀的超高压力(可达600MPa),解决固-固界面接触不良、孔隙率高导致内阻大的核心痛点,其价值量约占固态电池设备总投资的13%。

干法电极设备:由于硫化物对溶剂敏感,干法电极工艺(不使用NMP溶剂)成为优选方案,颠覆了传统湿法涂布工艺,带来了干混、纤维化、辊压成膜等新设备需求。

②升级设备:

高压化成分容设备:固态电池需要更高的压力和更长的周期进行化成,对设备压力控制、精度和自动化要求更高。

高精度叠片机/激光设备:固态电解质膜较脆,更适配叠片工艺;同时新增的胶框印刷、极片切割等环节对激光设备的需求和精度要求也大幅提升。

核心结论: 上游环节中,具备硫化锂量产和降本能力的企业和掌握等静压、干法电极等核心增量设备技术的企业,将构筑极高的竞争壁垒,成为产业链中最具投资价值的“卡位”型公司(湿法 → 干法;卷绕 → 叠片;热压 → 等静压)。

2、中游:电池制造

中游电池制造环节是技术集成和产品实现的核心,竞争格局呈现传统巨头与新兴势力并存的局面。

竞争格局:传统锂电巨头凭借其庞大的研发投入、客户基础和制造经验,在多条技术路线上进行布局。同时,新兴企业或在特定技术路线上(如原位固化、氧化物)实现突破,通过与车企深度绑定,快速切入市场。

核心结论: 中游的竞争将是综合实力的比拼。拥有全产业链整合能力、多技术路线布局、并与下游应用深度绑定的头部企业,将在未来的市场竞争中占据主导地位。

三、核心投资逻辑梳理

固态电池行业的投资逻辑根植于其对传统锂电池技术瓶颈的颠覆性突破,以及由此引发的供需结构重塑。

1、需求端:性能瓶颈催生刚性需求,新兴场景打开增量空间

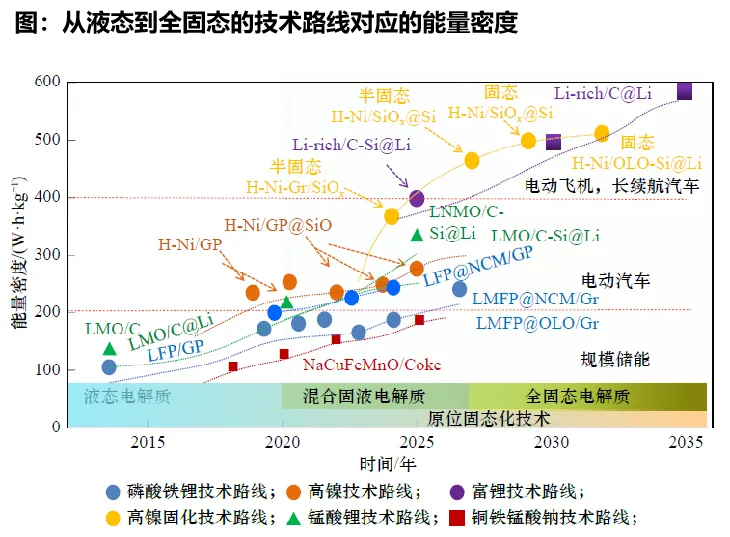

传统液态锂电池在能量密度(接近300Wh/kg理论上限)和安全性(易燃电解液导致热失控风险)方面已触及天花板。

下游应用市场,尤其是新能源汽车对超长续航(>1000km)和极致安全的追求,构成了固态电池替代的根本驱动力。

此外,低空经济(eVTOL)、人形机器人、高端消费电子等新兴领域对电池的能量密度、轻量化和安全性提出了更为严苛的要求,这些是传统电池难以满足的增量市场,为固态电池提供了广阔的应用前景。

2、供给端:产业化拐点临近,核心环节价值凸显

固态电池正从实验室迈向产业化的关键阶段,全球主要企业和政府已明确产业化时间表,普遍将2027年定为小批量量产和示范装车的关键节点。

制作人:老吴

这一从“0到1”的产业化进程将重塑整个电池产业链。由于材料体系和制造工艺的根本性变革,上游的核心材料(如固态电解质、锂金属负极)和核心增量设备(如干法电极设备、等静压机)将成为产业链中确定性最高、弹性最大的受益环节。随着GWh级产线招标的陆续启动,设备厂商将率先兑现订单和业绩。

总结: 投资固态电池,本质上是投资一场由技术革命驱动的产业升级。在产业化初期,供不应求的格局将首先出现在技术壁垒最高的上游材料和设备环节,掌握核心技术、深度绑定下游头部客户的公司有望享受技术溢价和市场扩张的双重红利。

重点布局于固态电池的基金,可以考虑关注:创金合信新材料新能源(A:011142,C:011143)

选好产品,到中信建投

做好配置,到中信建投

风险提示:

1、本材料的任何表述仅为作者个人观点,不构成广告或销售推荐,不是对未来表现的预测,不作为任何投资建议;

2、本材料的数据、信息来源于中信建投认为可靠的第三方数据平台,中信建投对上述数据、信息的准确性和完整性不做任何保证,也不保证所包含的信息不会发生任何变更。中信建投力求材料内容的客观、公正,但材料仅供参考,不代表任何确定性判断;

3、本材料所含信息均不代表任何定性判断,不代表产品未来运作的实际收益或可能获取的实际收益。材料接收者应当独立评估本材料所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主作出决策并自行承担投资风险。不论材料接收者是否根据本材料作出投资决策,中信建投都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。中信建投不对使用本材料所产生的任何直接或间接损失承担责任;

4、本材料为中信建投所有。未经中信建投书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布本材料全部或部分内容。一经阅读本材料即视为已同意此项条款。