运价持续攀升,海湾运力恢复有限

自美以对伊朗发动军事打击及伊朗对区域内目标实施报复性袭击以来,中东局势持续处于高度动荡、不稳定且快速变化之中。在此背景下,全球空运现货价格仍在急剧攀升。

WorldACD市场数据发布的最新周度数据显示,自战争爆发以来,全球空运市场已出现一定程度的恢复迹象。然而,对于区域内承运人、机场及其他相关方而言,当前形势依然极为严峻,且随时可能发生突发性、快速的变化。

报告中的图表包含了我们对航空货运市场发展的最新解读。

报告涵盖截至2026年03月15日 (星期日)的过去五周数据。

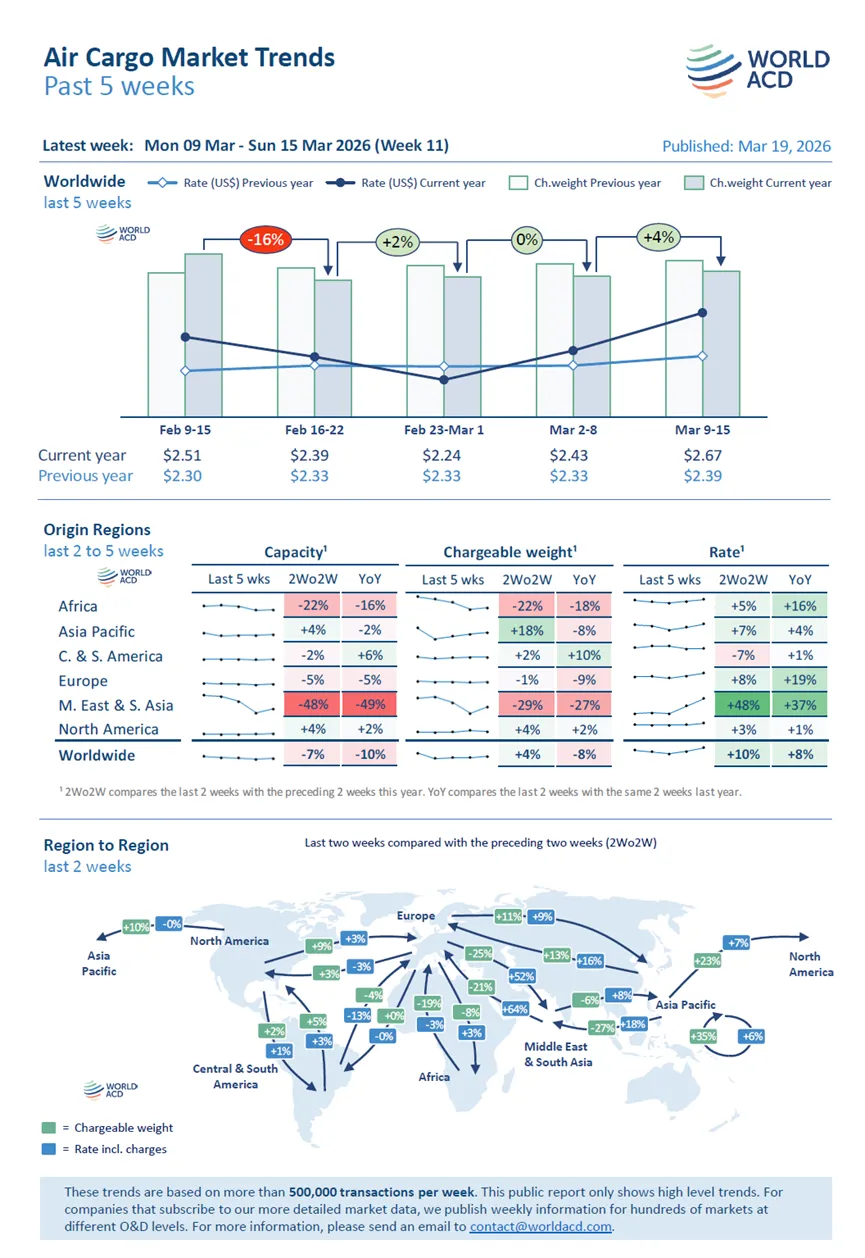

根据WorldACD市场数据覆盖的每周超过50万笔交易数据显示,在承运人、货代与货主共同应对市场中断、运力受限、航线改道、需求积压、局势不确定性以及航空燃油价格上涨的多重压力下,第11周(3月9日至15日)全球全市场空运平均运价(含附加费)在上一周大涨8%的基础上,再度显著上涨10%,达到每公斤2.67美元。

货量回暖:亚太节后复苏,中东部分恢复

全球货量周环比实现4% 的增长,主要得益于两大因素:

亚太地区:春节后复苏持续,出港货量周环比增长5%,继续为全球市场提供支撑。 中东与南亚地区(MESA):出港货量周环比大幅回升30%,显示区域运力部分恢复后,积压需求开始释放。

然而,从同比维度看,全球货量仍较去年同期低7%,中东局势依然高度动荡,后续走势尚待观察。

第11周(3月9日至15日)全球空运即期运价延续暴涨态势,周环比上涨12%至每公斤3.19美元,较去年同期高出22%。随着中东局势持续动荡,区域运价成为本轮涨势的核心驱动力。

中东地区:运价再创新高

受区域运力严重受限影响,中东与南亚地区(MESA)出港即期运价周环比进一步飙升22%,达到每公斤4.37美元,年同比暴涨58%。尽管部分机场与空域已重新开放,且业界紧急启用绕行替代航线,但区域内进出港运力与服务仍高度受限,尤其海湾国家内部,随时可能面临突发中断、延误与积压风险。

货量反弹:运力部分回归驱动需求释放

MESA整体:在经历第10周运力骤降50%导致的货量暴跌33%后,第11周随着运力环比回升35%,MESA出港货量大幅反弹30%。 海湾地区:货量表现尤为剧烈,在前一周暴跌65%的基础上,第11周环比飙升74%。然而,当前货量水平仍较战前(2月16日至22日当周)低约50%。海湾地区即期运价同步上涨22%至每公斤3.77美元,较战前水平高出约56%。 南亚地区:作为高度依赖海湾航司运力的区域,南亚出港货量周环比回升24%,但仍较战前水平低20%。即期运价周环比跳涨24%至每公斤3.54美元,两周累计涨幅超过60%。

MESA至欧洲:货量回升27%,运价同比暴涨70%

货量表现

周环比回升27%,但较战前水平(2月16日至22日当周)仍低20%,较去年同期亦低9%。 迪拜出港货量强劲反弹,周环比飙升67%(前一周为-39%),但仍较战前水平低30%。

运价走势

即期运价在上一周暴涨60%的基础上,周环比再涨21%,较去年同期高出70%,几乎达到战前水平的两倍。 迪拜出港即期运价在上一周飙升90%后,周环比再涨9%,至每公斤3.93美元,较去年同期翻倍有余,亦是战前水平的两倍。

MESA至美国:货量回升22%,运价同比暴涨50%

货量表现

周环比回升22%,但较战前水平仍低20%,较去年同期仅低2%,显示对美航线恢复节奏略优于欧线。

运价走势

即期运价在上一周上涨30%的基础上,周环比再涨25%,较去年同期高出50%,较战前水平高出65%以上。 迪拜出港即期运价表现尤为极端,在上一周上涨近50%后,周环比再度飙升56%,至每公斤8.46美元,是去年同期的2.5倍,亦显著高于战前水平。

高波动性与航油冲击:空运行业面临双重考验

运力新限制:阿联酋仅限本土航司运营

在经历两周的部分恢复后,阿联酋空运市场再次面临严峻挑战。上周末,一处燃油终端遭到无人机袭击,导致航空燃油供应严重受限。受此影响,目前仅阿联酋本土航司被允许运营进出港航班,外国承运人暂时无法进入这一关键枢纽。

这一限制对依赖迪拜等海湾枢纽中转的全球空运网络构成新的打击。作为全球最繁忙的国际航空枢纽之一,迪拜国际机场在2025年处理了超过8700万吨货物,其运力受限将对亚欧、非洲至欧美等主干航线产生连锁影响。

卡塔尔航空货运:多哈业务重启,但运力有限

在持续三周的服务暂停后,全球最大国际航空货运承运人卡塔尔航空货运于3月19日宣布,将恢复部分多哈进出港的货运航班运营。此前,卡塔尔领空关闭导致其货运定期航班全面暂停,仅维持有限的不经过多哈的货机服务。

然而,恢复运营的规模预计将十分有限。卡塔尔航空货运在声明中强调,业务重启将视空域状况与燃油供应情况逐步推进。对于高度依赖海湾中转的全球空运网络而言,这一恢复信号虽带来希望,但远不足以填补区域运力的巨大缺口。

燃油危机:价格较战前翻倍,霍尔木兹海峡成关键变量

航空燃油的供应与价格已成为影响当前空运市场的核心变量之一。霍尔木兹海峡的有效封锁,正在对全球能源供应链产生深远影响。

最新数据显示:

航空燃油价格周环比再涨11%,较战前水平已飙升94%,几乎翻倍 全球航空燃油基准价格已从每桶85-90美元区间飙升至每桶150-200美元区间 亚洲地区Jet A1航空燃油价格已达到每桶203.3美元,是战前平均水平的三倍

燃油成本的急剧上涨正在通过附加费机制快速传导至运价端。多家航空公司已宣布实施新的航空货运燃油附加费,部分承运人还加征战争风险附加费,成为推动整体空运费率持续攀升的重要因素。

节后复苏持续,亚太货量稳步回升

亚太整体:货量稳步回升,运价年同比涨12%

货量表现:亚太出港货量周环比再增5%,较春节当周(第8周)已回升约30%,但仍较节前水平低12%。这一缺口反映了海湾运力缺失对亚太出口的部分抑制,但节后复工复产的内生动力仍在稳步释放。 运价走势:亚太出港即期运价周环比上涨9%,至每公斤3.94美元,较去年同期高出12%。运价的强势上涨,部分源于中东危机对亚欧航线的传导效应。

跨太平洋航线:货量高位持稳,运价普涨8%

货量表现:在上一周飙升17%的基础上,亚太至北美货量周环比微增3%,其中中国与香港地区贡献显著。当前货量水平仅较去年同期低4%,显示跨太平洋市场已基本恢复至常态水平。 运价走势:受中东危机影响,亚太至北美即期运价周环比上涨8%。除日本(-2%)外,区域内主要原产地均录得运价上涨,表明运力紧张与成本推动已从亚欧航线扩散至跨太平洋市场。

亚欧航线:运价受中东危机冲击更为显著

货量表现:在上一周增长17%的基础上,亚太至欧洲货量周环比再增5%。尽管连续两周回升,但当前货量仍较去年同期低12%。这一同比缺口部分源于2025年春节时间较早带来的基数效应,但海湾运力缺失对亚欧主干航线的冲击无疑是重要因素。 运价走势:亚太至欧洲即期运价周环比上涨13%(前一周为+12%),涨幅显著高于跨太平洋航线。区域内主要原产地运价普涨,但新加坡(+1%)与韩国(+3%)涨幅相对温和,或与其与中东航线的关联度差异有关。

沟通协作 · 携手领航

以需求为出发点·以服务为根本

培训服务 · 宣传推广 · 企业拓展...

协会邮箱:gzhdala@163.com

咨询电话:020-36069111