Iron Ore Futures In-Depth Research Report

-17/ 100偏空|报告日期:2026年3月23日品种代码:I(大连商品交易所)合约乘数:100吨/手数据截至:2026-03-19

核心结论

1. 供给端中长期宽松格局明确。港口库存创历史新高(SteelHome口径1.6691亿吨),四大矿山持续扩产,西芒杜首批货物已抵达中国,2026年全球铁矿石产量预计增长4.5%至27.3亿吨。供给压力是制约价格上行的核心因素。

2. 需求端面临粗钢压减和房地产下行双重约束。2025年粗钢产量已跌破10亿吨至9.61亿吨,2026年目标进一步压至约9.3亿吨。房地产新开工面积预计同比下降8.6%-13.6%。制造业和基建仅能部分对冲。

3. 短期BHP禁令和春季旺季提供有限支撑。CMRG对必和必拓Newman粉的进口限制推动3月价格反弹超6%,但本质是定价谈判博弈手段,持续性存疑。高炉开工率87.16%处于复产阶段,季节性支撑仍在。

4. 当前价格处于1年97.8%分位,显著高于机构共识均价。高盛93美元/吨、惠誉/ING/BMI均为95美元/吨,当前SGX报价约106美元/吨,均值回归压力较大。

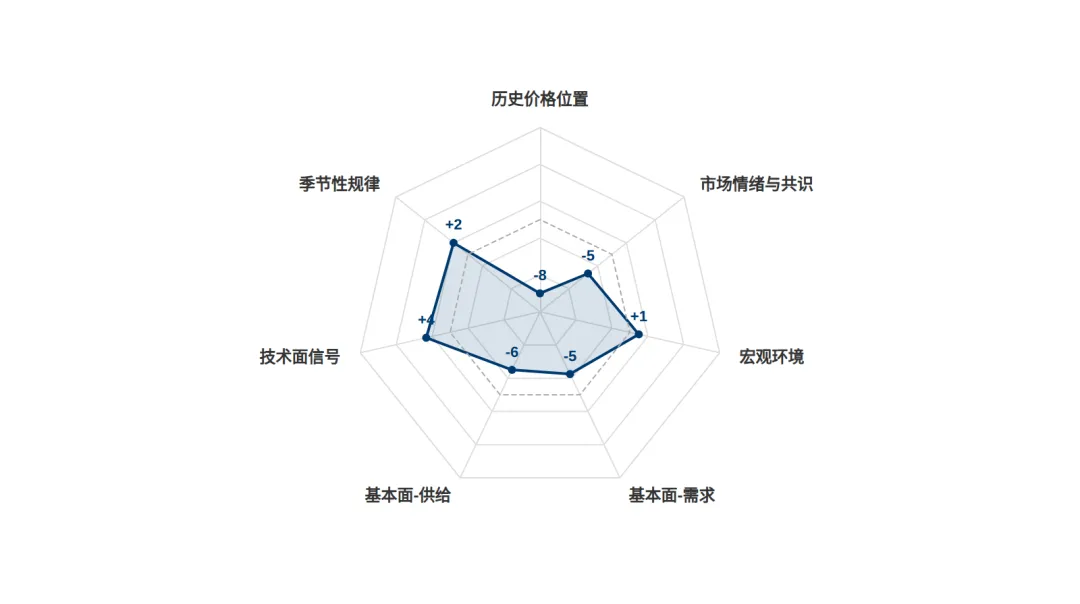

5. 综合评分-17/100(偏空)。供给宽松(-6)和需求疲弱(-5)形成基本面偏空格局,技术面短期偏多(+4)和季节性支撑(+2)提供缓冲,但难以改变中长期偏空基调。

第一章 市场概况

1.1 核心指标速览

I888 主力连续收盘价 815.5元/吨 约 106.8 美元/干吨 | 20日涨跌幅 +7.02% 60日: +7.16% | 1年分位 97.8% 18月分位: 97.85% |

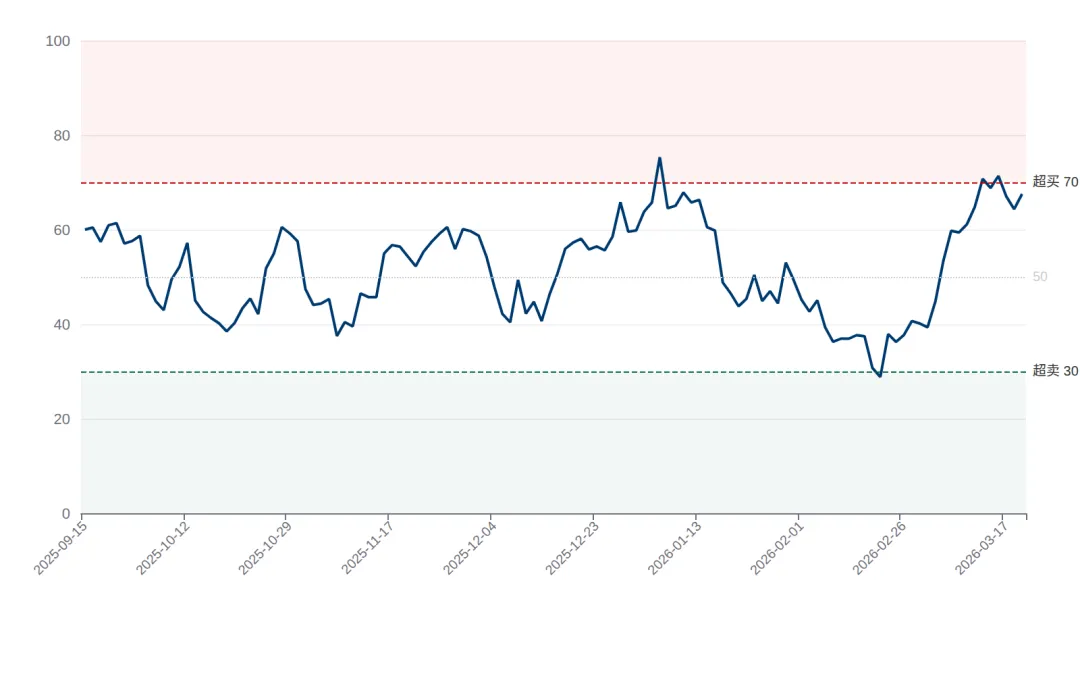

RSI(14) 67.53 偏强但未超买 |

港口库存可用天数 40.9天 偏高水平 | 钢厂盘面利润 948.0元/吨 即期利润: -14.2 元/吨 | 高炉开工率(242家) 87.16% 日均铁水: 238.94万吨 |

西澳-青岛海运费 11.77美元/干吨 BCI: 2,971.0 |

1.2 产业链传导图解

铁矿石处于黑色产业链的最上游,其价格受到全球矿山供给、海运物流、港口中转、钢厂采购和终端消费等多环节的共同影响。理解产业链的传导机制是分析铁矿石价格的关键框架。

矿山生产Vale/Rio/BHP/FMG → 海运运输运费11.77$/t → 港口库存1.67亿吨(新高) → 钢厂采购利润-14元/吨 → 高炉炼铁开工率87.2% → 粗钢/成品RB/HC → 终端消费地产/基建/制造

产业链核心矛盾:当前铁矿石处于"供给充裕 + 中游高库存 + 下游利润承压"的格局。港口库存创历史新高意味着中转环节堆积严重,钢厂即期利润转负(-14元/吨)抑制了采购意愿,但盘面利润仍有948元/吨,高炉维持较高开工率。这种"利润分化"(盘面利润好 vs 即期利润差)反映出原料端价格已经对终端产品形成挤压。

1.3 关联品种联动分析

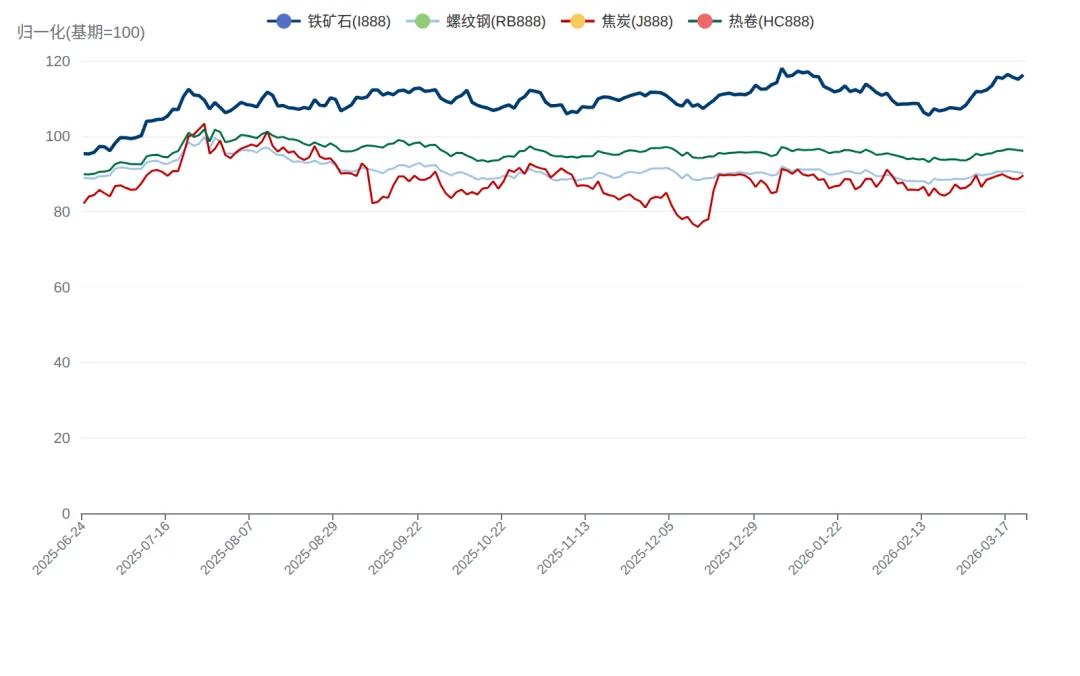

铁矿石与黑色系其他品种的联动性是验证市场判断的重要工具。从收益率相关性来看,铁矿石(I888)与热卷(HC888)相关系数最高达0.75,与螺纹钢(RB888)为0.73,与焦炭(J888)为0.49。近期各品种涨跌幅对比如下:

品种 | 5日涨跌 | 20日涨跌 | 60日涨跌 | 收益率相关性 |

铁矿石(I888) | +0.49% | +7.02% | +7.16% | 1.0000 |

螺纹钢(RB888) | -0.60% | +2.39% | +1.36% | 0.7332 |

焦炭(J888) | +0.17% | +4.60% | +14.92% | 0.4855 |

热卷(HC888) | +0.06% | +2.45% | +1.57% | 0.7509 |

从近20日表现来看,铁矿石(+7.02%)涨幅显著领先于螺纹钢(+2.39%)和热卷(+2.45%),焦炭(+4.60%)居中。铁矿石的强势表现更多源于BHP禁令事件驱动的供给端扰动预期,而非终端需求的实质性改善。这种"原料涨幅领先于成品"的格局从产业链利润分配角度来看难以持续,预示着铁矿石价格存在向成品价格回归(即补跌)的压力。

第二章 供给分析

2.1 四大矿山产量与全球供给格局

2026年全球铁矿石市场的供给格局延续了近年来的扩张趋势。据行业预测,2026年全球铁矿石产量将增长约4.5%至27.289亿吨,主要增量来自几内亚西芒杜项目投产以及澳大利亚和巴西主要矿山的产能爬坡。四大矿山的产量指引显示了明确的增产意愿:

矿山 | 2026年产量指引 | 主要增长驱动 | 边际变化 |

淡水河谷(Vale) | 3.35-3.45亿吨 | S11D满产+北部系统优化 | 2025年创七年新高,超力拓Pilbara |

力拓(Rio Tinto) | 3.43-3.66亿吨(含非Pilbara) | Western Range投产+Pilbara扩能 | Pilbara指引3.23-3.38亿吨 |

必和必拓(BHP) | 2.58-2.69亿吨 | South Flank满产 | H1产量1.34亿吨(同比+2%) |

FMG | ~1.9-1.95亿吨 | Iron Bridge磁铁矿爬坡 | 高品矿占比提升 |

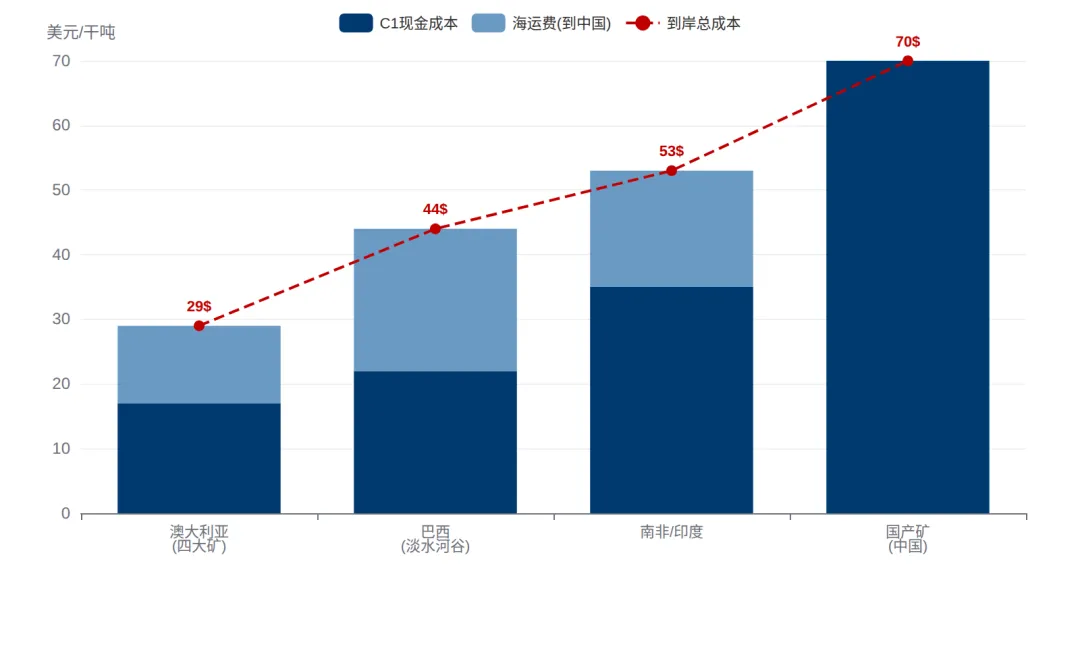

四大矿山合计指引约11.3-12.0亿吨,占全球产量约42-44%。从成本曲线角度来看,澳大利亚矿山C1现金成本约15-20美元/干吨,巴西矿山约18-25美元/干吨,远低于当前106美元/吨的市场价格。这意味着即使铁矿石价格大幅下跌至60-70美元/吨,四大矿山仍可维持盈利,没有减产动力。相比之下,国产矿成本约60-80美元/吨,在价格下行周期中更加脆弱。

2.2 西芒杜项目投产的战略影响

2026年1月17日,首批约20万吨65%品位的西芒杜铁矿石抵达浙江马迹山港,标志着这个被称为"全球最大未开发铁矿"的项目正式进入商业化运营阶段。西芒杜由Simfer合资企业(力拓主导+中铝等中国企业参与)运营,2026年预计产出500-1000万吨,远期年产能可达6000万吨(一期),全部投产后可达1.2亿吨/年。

西芒杜的战略意义远超其短期供给增量:(1)65%品位的高品矿直接冲击澳洲中品矿(62%)的定价体系,高低品价差预计收窄;(2)中国企业深度参与投资运营,增加了中国在铁矿石定价谈判中的话语权;(3)ING预计西芒杜到2030年达到1.2亿吨满产,届时将显著改变全球铁矿石供给版图。从产业链传导角度看,西芒杜的高品矿对电炉短流程生产更具吸引力,有助于推动中国钢铁行业的绿色转型。

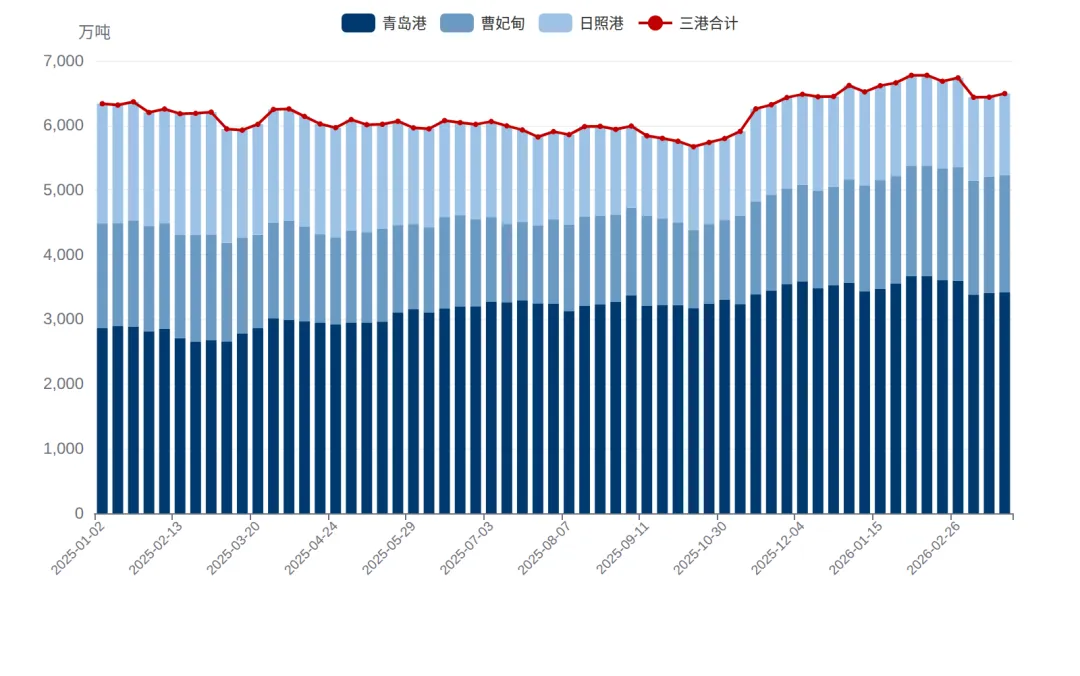

2.3 港口库存:创历史新高的核心利空

港口库存是衡量铁矿石供需松紧度的最直接指标。当前多个统计口径均显示库存处于极高水平:

港口库存多口径对比:• SteelHome口径:1.6691亿吨(3月13日,超越2018年6月1.6198亿吨的历史纪录)• SMM 35港口径:1.4018亿吨(3月29日,环比+49万吨,同比+917万吨)• 45港口径:1.32亿吨(3月7日,同比+1400万吨,+11.9%)• 港口库存可用天数:40.9天(偏高水平)

港口库存持续累积的原因是多方面的:(1)进口量维持高位但钢厂消耗不足——2月铁矿石进口量9763.79万吨,但2026年1-2月粗钢产量同比下降3.6%,进口铁矿更多流入库存而非生产;(2)BHP采购禁令导致必和必拓旗下矿石在港口堆积无法正常流通交易,形成"被冻结"库存;(3)贸易商在价格相对高位时增加囤货。从历史经验看,港口库存超过1.5亿吨通常对铁矿价格形成压制,超过1.7亿吨则构成强利空信号。当前1.67亿吨(SteelHome口径)已接近强利空区域。

2.4 BHP采购禁令事件:定价博弈而非贸易制裁

2026年3月12日,中国矿产资源集团(CMRG)通知钢厂和贸易商禁止接收必和必拓核心产品Newman粉。这是CMRG自2025年9月以来逐步升级限制措施的延续:2025年9月禁止Jimblebar品牌→11月禁止Jinbao→2026年3月禁止Newman粉。消息发布后,铁矿石期货单周暴涨超6%,创2025年1月以来最大周涨幅。

然而,需要审慎评估禁令的持续性和实质影响:(1)CMRG随后部分放松限制,允许钢厂在5个工作日内提货Jimblebar,显示禁令存在弹性空间;(2)禁令本质上是定价合同谈判中的博弈手段,而非经济制裁——CMRG旨在获取更有利的长协定价条件;(3)BHP占中国进口铁矿石约20-25%的份额,全面长期禁止在实操层面难以维持;(4)从历史类似事件来看(如2020年澳煤禁令),初期价格冲击往往随谈判进展而消退。预计BHP禁令将在未来1-3个月内逐步缓和,其对价格的支撑效应是阶段性的。

2.5 成本曲线与价格底部支撑

全球铁矿石成本曲线呈现明显的梯度分布。四大矿山的C1现金成本在15-25美元/干吨区间,加上海运费后到岸成本约30-40美元/干吨,远低于当前价格。国产矿全成本约60-80美元/吨(含较高的税费和环保成本),在价格跌至70美元/吨以下时将面临大规模减产压力。从成本曲线角度判断,铁矿石的长期价格底部在80-85美元/吨附近(覆盖90%分位产能的边际成本)。

2.6 发运量与进口量趋势

从海运发运数据来看,2月初全球周发运量降至1880万吨(环比-23.7%),主要受节假日和天气影响。但中长期趋势显示,澳洲黑德兰港发往中国的铁矿石量维持高位(最新数据1000.42万吨/周),巴西方面淡水河谷维持3.4-3.6亿吨的年度发运目标。西澳至青岛海运费11.77美元/干吨,中东冲突推高航运保险成本和燃料费用,但港口效率提升预计可降低运输成本约15%。2月铁矿石进口量9763.79万吨,维持在高位但更多流入库存而非用于钢铁生产。

第三章 需求分析

3.1 钢厂利润:即期亏损与盘面利润的分裂

钢厂利润是铁矿石需求的核心驱动指标。当前市场呈现罕见的"利润分裂"现象:即期利润为-14.15元/吨(亏损状态),而盘面利润(RB - 1.6I - 0.5J)高达947.95元/吨。这种分裂的含义需要深入解读:

即期利润反映的是按当日现货原料采购价计算的实际生产利润。当前铁矿石现货815元/吨、焦炭价格偏高,导致按现价采购生产的钢厂实际亏损。这意味着:(1)新增采购意愿受到抑制,钢厂倾向于消耗库存而非高价补库;(2)部分中小钢厂可能面临现金流压力,采购节奏放缓。滞后三周利润51.51元/吨则显示,前期低价采购的原料仍可支撑微利生产,短期大规模停产的压力有限。

盘面利润948元/吨的高水平则反映出期货市场对远月成品钢价格相对乐观,同时期货原料价格已经计入了较充分的下跌预期。但盘面利润是"虚拟利润",不直接驱动采购行为。从产业链传导角度看,当盘面利润远高于即期利润时,往往意味着两种路径:一是成品价格上涨修复即期利润(需要终端需求超预期),二是原料价格下跌向盘面利润收敛(更可能的情景)。

3.2 高炉开工率与铁水产量

242家样本钢企高炉开工率为87.16%,处于合理偏高水平,日均铁水产量238.94万吨。从季节性角度看,当前正处于冬季低位回升至春季旺季的过渡阶段,高炉复产是正常的季节性节奏。需要注意的是,不同统计口径数据存在差异:247家钢企3月6日产能利用率85.32%(较2月27日的87.45%有所下降),Mysteel样本3月13-19日恢复至75.26%(环比+1.36个百分点)。

从铁水产量推算铁矿石需求:日均铁水238.94万吨,按铁矿石消耗系数1.6吨/吨铁水计算,日均铁矿石消耗约382万吨,月度约1.15亿吨。而2月铁矿石进口量达9763.79万吨,加上国产矿供给约2000-2500万吨/月,总供给约1.2亿吨/月,略高于消耗量。这意味着在当前开工率水平下,铁矿石供需仍处于微幅过剩状态,库存延续累积趋势。

若粗钢产量按计划压减至9.3亿吨/年(日均约255万吨,铁钢比0.95),则日均铁水约为242万吨/天(考虑电炉占比提升),对应日均铁矿石消耗约387万吨。然而,如果高炉开工率因环保限产和利润恶化降至80%以下,日均铁水可能降至220万吨以下,铁矿石消耗将显著下降至约352万吨/日(月度约1.06亿吨),库存去化速度将明显加快。

3.3 粗钢产量压减政策

中国政府已明确承诺2026-2030年继续调控粗钢产量。2025年粗钢产量已降至9.61亿吨(同比-4.4%),六年来首次跌破10亿吨。2026年目标进一步压至约9.3亿吨。具体执行层面:

• 2026年1-2月粗钢产量1.6034亿吨(同比-3.6%),延续下降趋势

• 2月重点钢企粗钢产量6359万吨(同比-7.4%),减产力度加大

• 钢企分级制度将实施差异化产量调控,高排放企业面临更严格限制

• 钢铁产品出口许可制度将于2026年引入,抑制"以出口消化过剩"的路径

量化推演:若2026年粗钢产量压减至9.3亿吨(同比约-3.2%),日均粗钢产量约254.8万吨。按铁钢比0.95计算,日均铁水需求约242万吨,年度铁矿石消耗约14.16亿吨(按消耗系数1.6计算)。而2026年全球供给预计27.3亿吨,中国进口量约11-12亿吨,加上国产矿约2.5亿吨,总供给约13.5-14.5亿吨。供需基本平衡但库存消化缓慢,港口库存预计在年内维持1.3-1.5亿吨(SMM口径)的高位。

3.4 下游需求结构:从地产驱动向制造驱动转型

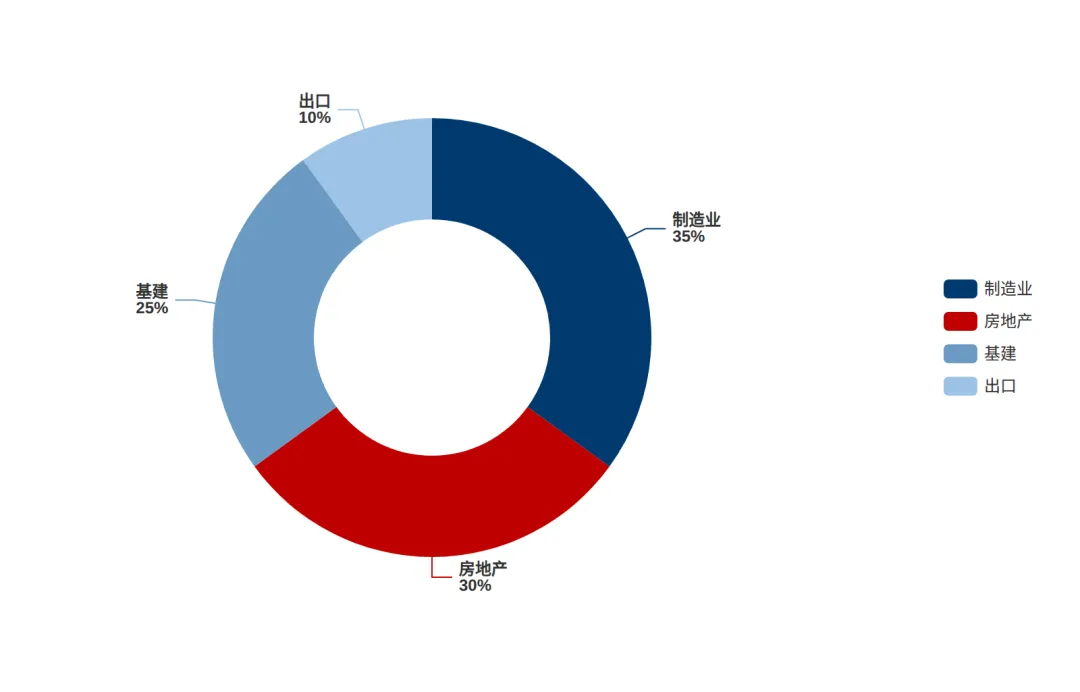

铁矿石的终端消费通过钢铁产品传导至房地产(约30%)、制造业(约35%)、基建(约25%)和出口(约10%)四大板块。当前最大的结构性变化是钢铁需求重心从地产驱动向制造驱动的转型:

房地产(30%):持续拖累。2026年政府工作报告定调"控制新增供给、去化库存、提升品质"三管齐下,从增量扩张模式转向存量提质模式。新开工面积预计同比下降8.6%-13.6%(中金预测),约5.3亿平方米,竣工面积持续下降。房地产行业几乎没有实质性复苏迹象,对钢铁和铁矿石需求形成持续性拖累。按新开工面积下降10%、单位用钢量55kg/平方米估算,房地产端钢铁需求减少约2900万吨/年,对应铁矿石需求减少约4640万吨/年。

基建(25%):托底但弹性有限。中金预计2026年基建投资增速4.5%,基建及公共服务总投资超7万亿元,中央预算内投资2950亿元用于重大项目,8000亿新型政策性金融工具预计3年带动9万亿投资。基建对钢铁需求起到托底作用,但基建用钢的增量难以完全弥补房地产端的减量。预计基建端钢铁需求增长约3-4%,对应铁矿石需求增加约1500-2000万吨/年。

制造业(35%):边际改善但动能不稳。制造业是当前钢铁需求的最大板块,涵盖汽车、家电、机械、造船等行业。民间PMI升至52.1(2020年12月以来最高)显示制造业动能较强,但官方PMI=49.0连续两月收缩则显示信号分化。推进AI+、集成电路等六大新兴产业为中长期钢铁需求提供增量空间,但短期拉动有限。

出口(10%):面临不确定性。2026年钢铁产品出口许可制度的引入将限制出口规模,同时中美贸易301调查对钢铁出口的潜在影响不容忽视。出口端预计对铁矿石需求的贡献边际减弱。

3.5 废钢替代与电炉占比提升

中国钢铁行业的电炉占比正在从约10%逐步提升。废钢替代铁矿石是绿色转型的重要方向。短流程电炉使用废钢而非铁矿石,每增加1亿吨电炉钢产能,将替代约1.5亿吨铁矿石需求。虽然电炉占比提升是渐进过程(预计2030年达15%),但长期趋势明确。西芒杜65%品位高品矿的供给增加也有利于电炉DRI(直接还原铁)工艺。废钢价格低迷进一步降低了电炉生产成本,加速了替代进程。

第四章 技术面分析

4.1 K线与均线系统

从近120个交易日的K线走势来看,铁矿石主力连续合约(I888)经历了明显的区间震荡后近期走出一波上行行情。均线系统呈现多头排列:MA5=811.9元 > MA60=785.12元 > MA20=777.58元,短期均线上穿长期均线形成金叉。20日涨幅7.02%显示短期上行动能较强。

关键技术点位:(1)上方阻力:820-830元/吨区间(2025年9-12月多次触及后回落的密集成交区);(2)下方支撑:MA60=785元/吨为第一支撑,760元/吨(2月下旬低点)为第二支撑;(3)短期目标:若突破820元则打开850元的空间,但需成交量配合。当前价格815.5元/吨已接近前期高点区域,面临较强阻力。

4.2 RSI动量指标

14日RSI值为67.53,处于偏强但未超买区域。RSI在60-70区间通常意味着上涨趋势仍在,但如果突破70则进入超买区,短期回调概率增大。20日年化波动率15.94%、60日年化波动率16.69%,处于中等水平,显示市场波动相对可控。

4.3 MACD趋势指标

MACD指标显示:DIF=11.03,DEA=5.58,MACD柱=10.89。DIF上穿DEA形成金叉且位于零轴上方,这是较强的看多信号。MACD柱状图连续为正且有扩大趋势,确认短期上行趋势。但需警惕的是,当MACD金叉出现在价格处于高分位时(97.8%),往往是趋势末端的表现,后续可能出现顶背离。

技术面综合研判:短期技术面偏多(均线金叉+MACD金叉+RSI偏强),但价格处于1年97.8%分位的极高水平构成天花板。操作上需关注820-830阻力区和MA60(785元)支撑位。若RSI突破70后出现顶背离,将是重要的空头信号。技术面评分+4/15(偏多但谨慎)。

第五章 宏观环境

5.1 GDP增长目标与钢铁需求弹性

2026年两会将GDP增长目标设为4.5%-5%,较2025年有所下调。按照历史经验,GDP增速每下降1个百分点,钢铁需求增速约下降1.5-2个百分点(需求弹性系数约1.5-2.0)。但值得注意的是,近年来中国经济增长的"含钢量"在持续下降——服务业占GDP比重提升,高端制造业单位产值用钢量降低,这意味着GDP增长对钢铁需求的拉动作用在边际减弱。

财政政策方面,基建及公共服务总投资超7万亿元,中央预算内投资2950亿元,8000亿新型政策性金融工具预计3年带动9万亿投资。积极财政政策对基建用钢形成支撑,但力度相比2020-2022年的大规模刺激有所收敛。货币政策方面,LPR未进一步下调,"适度宽松"的表态显示降息空间有限,这对依赖低利率环境的基建投资构成一定制约。

5.2 制造业PMI:官民分化的解读

2月官方制造业PMI降至49.0,连续两个月处于收缩区间,低于市场预期的49.1。下降主因是2月15-23日的史上最长春节假期。分企业规模看,大型企业PMI=50.3(扩张)、中型=48.7、小型=47.4,显示中小企业压力更大。

然而,民间PMI(RatingDog/S&P Global)升至52.1,创2020年12月以来最高。官民PMI的显著分化提示:(1)春节效应对官方统计的扰动较大,3月数据预计回升;(2)民间统计更侧重出口导向和新经济企业,反映了经济的另一面。对钢铁行业而言,PMI低于50意味着新订单增速放缓,短期钢材需求动能偏弱,但3月复工后预计改善。

5.3 汇率与进口成本传导

USD/CNH报6.9087,近期人民币呈现升值趋势。人民币升值对铁矿石市场的影响是双向的:(1)降低以人民币计价的进口成本,利好钢厂采购(偏多因素);(2)但人民币升值通常伴随出口竞争力下降,对钢材出口形成压力(偏空因素)。净效应来看,人民币每升值1%,铁矿石人民币到岸价降低约8-10元/吨,对当前815元/吨的价格影响约1.0-1.2%。

5.4 中东地缘冲突与海运成本

美国-伊朗冲突持续升级,推动油价和海运成本上升。中东至中国超级油轮(VLCC)日租金创纪录超40万美元,航运战争险自动激活增加保险成本。西澳至青岛海运费从年初的6.54美元/干吨攀升至11.77美元/干吨,涨幅约80%。BCI海运指数从年初1261升至2971,BDI指数从1029升至2056。

海运费上涨通过成本传导推高铁矿石到岸价。按中国年进口铁矿石约11亿吨计算,海运费每上升1美元/干吨,年度进口成本增加约11亿美元。但海运费上涨更多影响边际到岸成本,对整体供需格局的影响有限。此外,港口效率提升预计可降低运输成本约15%,部分抵消海运费上涨的影响。

5.5 中美贸易政策与钢铁出口

中美贸易关系持续紧张,301调查对钢铁出口的潜在影响值得关注。2026年中国拟引入钢铁产品出口许可制度,从政策层面限制出口规模。这对铁矿石需求的影响路径是:出口受限→国内钢材供给过剩加剧→钢价承压→钢厂利润恶化→减产→铁矿石需求下降。虽然出口仅占需求的约10%,但边际变化对供需平衡表的影响可能被放大。

更深层的影响在于地缘政治博弈:中国利用铁矿石贸易作为地缘政治杠杆(如CMRG对BHP的限制),与澳大利亚的博弈持续。西芒杜投产降低了中国对澳大利亚铁矿石的依赖度,但中国的谈判能力增强也可能导致矿山调整销售策略,增加市场波动性。

第六章 量化评分

6.1 七维度评分体系

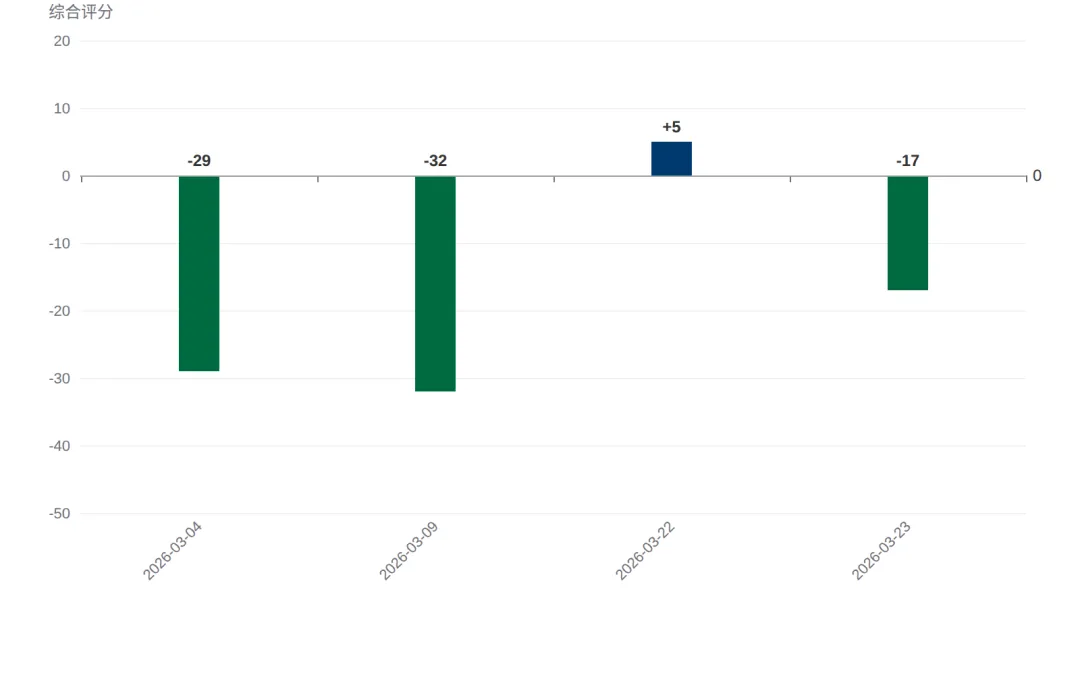

本研究采用七维度量化评分体系,总分范围-100至+100,正分看多、负分看空。各维度权重反映其对中短期价格的影响力度。当前综合评分-17/100(偏空)。

评估维度 | 权重 | 评分 | 评分条 | 方向 | 评估要点 |

历史价格位置 | 10% | -8/10 | 偏空 | 期货价格处于1年97.8%高分位,显著高于机构共识均价93-95美元/吨,均值回归压力较大 | |

季节性规律 | 10% | +2/10 | 小幅偏多 | 当前处于传统春季旺季窗口期,高炉复产推动短期需求回升,但粗钢压减和港口高库存削弱旺季效应 | |

技术面信号 | 15% | +4/15 | 偏多 | 均线多头排列,MACD金叉在零轴上方,20日涨幅7.02%动能较强,但RSI=67.53接近超买警戒线 | |

基本面-供给 | 20% | -6/20 | 偏空 | 港口库存创历史新高,全球矿山持续扩产,供给端中长期宽松格局明确;但BHP禁令和中东海运成本提供短期扰动支撑 | |

基本面-需求 | 20% | -5/20 | 偏空 | 粗钢产量持续压减、房地产拖累需求、钢厂利润转负抑制采购意愿;高炉复产和基建投资提供有限对冲 | |

宏观环境 | 10% | +1/10 | 中性 | 宏观政策整体偏积极,财政发力+人民币升值利于进口需求,但GDP增速放缓和中美贸易摩擦形成对冲 | |

市场情绪与共识 | 15% | -5/15 | 偏空 | 机构共识均价93-95美元/吨显著低于现价,多数机构中长期看空;BHP禁令带来短期多头情绪但持续性存疑 |

6.2 评分历史趋势

回顾近期评分变化:3月4日首次评估-29(偏空)→3月9日降至-32(强烈看空)→3月22日跳升至+5(BHP禁令事件推动技术面和情绪面改善)→3月23日回调至-17(重新审视基本面后回归偏空)。评分的大幅波动反映了事件驱动因素(BHP禁令)与基本面(供给过剩)之间的拉锯。

第七章 情景分析

7.1 三情景框架

乐观情景(概率 25%)

BHP禁令持续+政策超预期刺激+海运成本飙升,推动价格突破前高

基准情景(概率 50%)

供需博弈维持现状,价格在当前水平附近宽幅震荡,旺季后逐步回落

悲观情景(概率 25%)

供给过剩+需求坍塌,价格向机构共识均价93-95美元/吨回归并可能下探

7.2 情景传导逻辑与观察指标

乐观情景传导链(概率25%):BHP禁令持续升级→供应端超预期收紧→港口库存快速去化→钢厂恐慌性补库→叠加超预期政策刺激(大规模地产纾困)→终端需求回暖→高炉开工率升至90%+→铁水产量突破245万吨/天→铁矿石消耗加速→库存拐点确认→价格突破850元并测试920元。

核心观察指标:CMRG后续通知内容、港口库存周度变化(连续3周去化>100万吨为确认信号)、高炉开工率是否突破88%、房地产月度销售面积同比转正。时间窗口:3月下旬至5月(春季旺季结束前)。

基准情景传导链(概率50%):BHP禁令逐步缓和→供应恢复正常但节奏缓慢→春季旺季需求短期支撑→高炉开工率维持85-87%→港口库存高位震荡(1.3-1.5亿吨SMM口径)→旺季结束后需求回落→粗钢压减执行但节奏温和→价格在750-850区间宽幅震荡→H2逐步向机构共识均价回归。

核心观察指标:钢厂即期利润是否恢复至正值、高炉开工率的季节性变化路径、粗钢月度产量同比降幅。时间窗口:全年节奏——上半年偏强,下半年偏弱。

悲观情景传导链(概率25%):全球矿山扩产加速(西芒杜放量+四大矿山超产)→中国经济下行超预期→房地产深度调整→钢厂利润持续亏损→大规模减产→粗钢产量压至9亿吨以下→铁矿石需求塌缩→港口库存加速累积至1.8亿吨+→BHP禁令全面解除(供应扰动消退)→价格向90-95美元/吨(机构共识)回归并可能下破至88美元/吨。

核心观察指标:房地产投资同比降幅是否超过15%、钢厂连续亏损持续时间(超过3个月为强信号)、港口库存是否突破1.8亿吨。时间窗口:6月后至年底(旺季结束后累积效应显现)。

7.3 核心不确定性

当前最大不确定性集中在三方面:(1)BHP禁令的走向——如果CMRG进一步升级至全面禁止BHP所有品种,将引发供给端的结构性变化,但这在实操层面可能性较低;(2)中国粗钢压减政策的执行力度——历史上多次出现"口头压减、实际超产"的情况,2026年是否会严格执行尚待观察;(3)中东地缘冲突的演变——如果冲突扩大至影响巴西-亚洲航线(好望角绕行),海运费可能出现跳跃式上涨,显著推高到岸成本。

第八章 投资策略

方向:中性偏空,逢高布局空单。

逻辑:BHP禁令推动的价格反弹已基本price in,短期技术面偏多但价格处于1年97.8%分位的极高水平,上方820-830元密集阻力区。RSI接近超买警戒线(67.5),继续上行空间有限。

操作建议:若I2605触及815-825元区间可试探性建立空单,止损设在835元上方。若突破830元则需等待。关注BHP禁令后续消息和周度港口库存变化。

方向:偏空,基准情景下价格预计回落至750-780元区间。

逻辑:春季旺季支撑在5月后逐步退出;BHP禁令预计在1-3个月内缓和,供给端扰动消退;港口库存历史新高的压力持续发酵;钢厂即期亏损抑制补库需求。机构共识均价93-95美元/吨(约680-700元/吨),当前价格偏离度达15-20%。

操作建议:中期以逢高做空为主。关键观察5月旺季结束后高炉开工率的回落幅度和库存变化方向。若即期利润持续亏损超过4周,可加大空头仓位。

方向:看空,价格预计在H2向90-100美元/干吨(650-730元/吨)区间回归。

逻辑:全球铁矿石供给持续扩张(+4.5%),西芒杜逐步放量,中国需求受粗钢压减和房地产下行双重制约。供需平衡表指向中长期过剩。废钢替代和电炉占比提升构成长期利空因素。多数机构预测H2价格低于100美元/吨。

操作建议:长期空头配置可选择远月合约(I2609/I2701),利用升水结构降低持仓成本。对冲策略可考虑做多RB/HC、做空I的跨品种套利(即做多成品利润)。

第九章 风险提示

1. BHP禁令超预期升级风险:如果CMRG将限制范围扩大至BHP全部品种并维持长期禁令,可能导致供给端出现2500-3000万吨/年的结构性短缺,推动价格大幅上行。

2. 中国刺激政策超预期风险:如果中央出台大规模房地产纾困计划或基建超额投资方案,可能重燃钢铁需求预期,铁矿石需求和价格预期均需上修。

3. 中东冲突扩大化风险:如果美伊冲突升级至全面军事对抗,油价可能飙升至120美元/桶以上,海运成本和保险费用跳涨,铁矿石到岸价格大幅上升。

4. 全球矿山意外停产风险:澳大利亚飓风季(11月-4月)可能影响西澳港口发运,巴西暴雨可能导致淡水河谷矿山短期停产,供给端的天气风险不可忽视。

5. 粗钢压减不及预期风险:历史上多次出现政策目标严格但执行宽松的情况。如果2026年粗钢实际产量维持在9.5亿吨以上,铁矿石需求将好于预期。

6. 汇率大幅波动风险:如果USD/CNH突破7.2(人民币贬值),铁矿石人民币到岸价可能上升4-5%,推高国内期货价格。反之,如果人民币升至6.7以下,进口成本降低但出口竞争力受损。

7. 西芒杜投产进度不及预期:西芒杜地处几内亚,面临政治风险、基础设施瓶颈和物流挑战。如果2026年产量远低于500万吨目标,全球供给增量将不及预期。

附录 信息来源

本报告数据来源包括各期货交易所公开数据、国家统计局、中国人民银行、Bloomberg、Wind等,以及以下公开研究报告和新闻来源。共计32个信息源,涵盖机构研报、行业数据、政策分析和新闻资讯。

# | 标题 | 类型 | 日期 | 观点 | 核心信息 |

1 | Iron Ore Price Forecast: Top Trends for Iron Ore in 2026 | 研究报告 | 2026-01-15 | 偏空 | Deutsche Bank预计2026年Q2铁矿石均价102美元/吨,Q1均价106美元/吨 |

2 | Goldman Sachs raises 2026 iron ore price forecast to $93/mt but keeps bearish market outlook | 研究报告 | 2026-02-20 | 偏空 | 高盛上调2026年铁矿石价格预测至93美元/吨,但维持看空整体展望 |

3 | Fitch Ratings has raised its price outlook for iron ore and coking coal for 2026 | 研究报告 | 2026-02-15 | 中性 | 惠誉上调2026年铁矿石价格预测至95美元/吨 |

4 | Iron Ore Market Recovery in March 2026: Drivers and Outlook | 行业分析 | 2026-03-15 | 中性 | 3月铁矿石价格从2月低点反弹,但属于前月下跌后的技术性修复而非新上涨周期起点 |

5 | Global iron ore supply outlook for 2026: expansion driven by new capacity ramp-ups | 行业分析 | 2026-01-20 | 偏空 | 2026年全球铁矿石产量预计增长4.5%至27.289亿吨 |

6 | A shift in iron ore trade flows and preferences across imported grades expected in 2026 | 行业分析 | 2026-01-10 | 中性 | 2026年铁矿石贸易流向和品种偏好将发生显著变化 |

7 | Iron ore heads towards a softer year (ING) | 研究报告 | 2026-01-08 | 偏空 | ING预测2026年铁矿石均价95美元/吨 |

8 | Iron ore inventory across 35 Chinese ports built up (SMM) | 行业数据 | 2026-03-20 | 看空 | 截至3月29日,SMM监测的35个港口铁矿石库存达1.4018亿吨,环比增49万吨,同比增917万吨 |

9 | Column: China's robust iron ore imports are going into storage, not steel | 行业分析 | 2026-03-10 | 看空 | 中国铁矿石进口量保持高位,但更多进入库存而非用于钢铁生产 |

10 | 铁矿石港口库存及疏港量(SMM/上海有色网) | 行业数据 | 2026-03-13 | 看空 | 全国45个主要港口铁矿石库存达1.32亿吨,同比增1400万吨(+11.9%),近5年同期第二高 |

11 | 70万吨铁矿到港,价格反而大涨?铁矿石这波行情说透了 | 新闻 | 2026-03-13 | 中性 | 铁矿石期货在库存高企情况下价格大涨,主要受BHP采购限制消息驱动 |

12 | Shipping Iron Ore: 7 Trends In Australia-Brazil Trade 2026 | 行业分析 | 2026-02-25 | 中性 | 2026年2月2-8日全球铁矿石发运量降至1880万吨,环比减少590万吨(-23.7%) |

13 | China commits to controlling steel production during 2026-2030 | 政策新闻 | 2025-12-25 | 偏空 | 中国承诺2026-2030年继续调控粗钢产量,禁止新增违法产能 |

14 | 2026年2月重点钢企粗钢产量同比下降7.4% | 行业数据 | 2026-03-08 | 偏空 | 2026年2月重点统计钢铁企业粗钢产量6359万吨,同比下降7.4% |

15 | Vale's iron-ore output hits seven-year high in 2025, surpassing Rio Tinto's Pilbara | 行业新闻 | 2026-01-28 | 偏空 | 淡水河谷2025年铁矿石产量创七年新高,超越力拓Pilbara产量 |

16 | China's 2026 Government Work Report Indicates New Cycle for Real Estate | 政策分析 | 2026-03-20 | 偏空 | 2026年政府工作报告强调房地产'控制新增供给、去化库存、提升品质'三管齐下 |

17 | 中金:预计2026年基建投资增速为4.5% | 研究报告 | 2025-12-25 | 中性 | 中金预计2026年基建投资增速4.5% |

18 | China blast furnace utilization rate data (multiple sources) | 行业数据 | 2026-03-20 | 中性 | 3月6日247家钢企高炉产能利用率85.32%,较2月27日的87.45%有所下降 |

19 | 全国201家生产企业日均铁水产量环比下降(3月4日) | 行业数据 | 2026-03-04 | 偏空 | 全国201家钢企日均铁水产量220.09万吨,较上周下降2.38万吨 |

20 | SMM Analysis: Steel Mill Profits Expanded MoM in First Month of 2026 | 行业分析 | 2026-02-10 | 中性 | 2026年1月华东高炉螺纹钢平均利润82元/吨,热卷156元/吨,冷轧290元/吨 |

21 | 钢铁周报:两会临近,供给约束预期增强 | 研究报告 | 2026-03-01 | 中性 | 两会期间供给约束预期增强,粗钢产量调控政策加码预期 |

22 | Two Sessions 2026: China Sets GDP Growth Target at 4.5%-5% | 政策分析 | 2026-03-07 | 偏多 | 2026年GDP增长目标设为4.5%-5% |

23 | China PMI February 2026 - Factory activity slumps (CNBC) | 宏观数据 | 2026-03-04 | 中性 | 2月官方制造业PMI降至49,连续两个月收缩,低于市场预期49.1 |

24 | Leverage in the Australia-China iron ore trade | 政策分析 | 2026-03-07 | 中性 | 中国利用铁矿石贸易作为地缘政治杠杆,与澳大利亚的博弈持续 |

25 | China extends/widens ban on BHP iron ore imports | 重大新闻 | 2026-03-13 | 偏多 | 中国矿产资源集团(CMRG)3月12日通知钢厂和贸易商禁止接收Newman粉(必和必拓核心产品) |

26 | Iron Ore Prices Surge Amid Iran Conflict & Freight Costs | 新闻 | 2026-03-09 | 偏多 | 美国-伊朗冲突推动油价和海运成本上升,间接支撑铁矿石价格 |

27 | Iron-ore extends rally on surging energy, rising freight costs | 新闻 | 2026-03-09 | 偏多 | 能源价格飙升和海运成本上涨推动铁矿石连续上涨 |

28 | S&P Global: Middle East conflict may lift iron ore freight rates to Asia | 研究报告 | 2026-03-02 | 偏多 | 中东冲突可能推高亚洲铁矿石海运费 |

29 | Simandou iron ore mine: China receives first shipment | 重大新闻 | 2026-01-18 | 偏空 | 首批约20万吨65%品位铁矿石于1月17日抵达浙江马迹山港,历时46天航程 |

30 | Iron Ore SGX/DCE prices today (March 23, 2026) | 行情数据 | 2026-03-23 | 中性 | SGX IODEX铁矿石期货现价106.15美元/吨(日内-0.09%) |

31 | 铁矿石期货主力合约i2605最新行情 | 行情数据 | 2026-03-20 | 中性 | 大商所铁矿石期货主力合约i2605报787元/吨,日涨3元/吨(+0.4%) |

32 | China iron ore demand to see near-term support from construction activity | 行业分析 | 2026-03-01 | 偏空 | 春季施工旺季提供短期需求支撑,3月中旬后钢厂高炉开工率回升 |

芝麻开门-商品走势分析 ·wx.zsxq.com/group/51115811528814 本报告仅供参考,不构成投资建议。数据来源:各期货交易所公开数据、国家统计局、中国人民银行、Bloomberg、Wind等。