本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

浙江亚太机电股份有限公司(股票简称:亚太股份,股票代码:002284)成立于2000年12月,总部位于浙江省杭州市萧山区,是一家专注于汽车制动系统领域的国家级高新技术企业。公司于2009年8月28日在深圳证券交易所挂牌上市,注册资本7.39亿元。公司主要从事汽车基础制动系统、底盘电子智能控制系统、轮毂电机及线控底盘的研发、生产与销售,是国内汽车制动系统行业的龙头企业,也是国家重点高新技术企业、国家技术创新示范企业、国家创新型试点企业,以及首批国家汽车零部件出口基地企业。公司产品覆盖国内各大知名整车企业,同时进入大众、通用、本田、日产、Stellantis、雷诺、马自达、宝腾、Vinfast等全球知名汽车跨国公司的全球采购平台。

二、公司目前所处的发展阶段:

亚太股份目前正处于"智能化、电动化、全球化"三重战略转型的关键成长期。公司正从传统的汽车基础制动系统供应商向汽车电子控制系统和智能网联汽车核心零部件供应商转型升级,同时加速国际化布局,在德国设立研发中心,在摩洛哥规划建设生产基地(预计2027年正式投产)。2025年,公司新启动244个项目,其中有111个项目涉及汽车电子控制系统产品,新量产160个项目,包括重庆长安、吉利汽车、江铃股份、上汽通用五菱、一汽红旗、上汽大通、零跑汽车、奇瑞汽车、长安Mazda、上汽乘用车、深蓝汽车等多个项目。公司正处于技术升级迭代、产能扩张和海外市场开拓的快速发展阶段。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)研发技术优势:公司依托国家认可实验室、院士工作站和博士后科研工作站等技术研发平台,拥有从大专到博士的金字塔形人才队伍。截至报告期末,公司共获得有效专利694项,其中发明专利153项,实用新型专利530项,外观专利11项。公司掌握电动汽车能量回馈制动与ABS集成技术、集成式汽车线控制动系统技术、EMB电磁制动器、间隙自动调整制动器、贯穿式助力器、超短型制动主缸等多项自主知识产权和核心技术。在汽车电子产品领域,公司在EPB(电子驻车制动系统)、ESC(汽车电子操纵稳定系统)、IBS(智能制动系统)等领域取得较大突破。2025年研发费用为3.42亿元,占营业收入比例为6.11%,研发投入持续加大。

(2)产品矩阵优势:公司构建了完备的电子制动产品矩阵,涵盖EPB、ESC、IBS(TWOBOX解耦式/非解耦式)、IBS(ONEBOX智能制动系统)、EMB(电子机械制动系统)。其中IBS(ONEBOX)智能制动系统为核心标杆产品,功能安全等级达ASIL D,按AUTOSAR架构搭建,搭载高动态响应永磁无刷电机与高精度线性电磁阀,集成双控双冗余电子驻车功能,是高度集成、高安全性、高制动能量回收效率的电液复合线控制动系统。

(3)全产业链布局优势:公司是国内少数专业研发生产整套汽车制动系统的一级零部件供应商,拥有完整的汽车制动系统主导产品链,形成了以乘用车制动系统为主、商用车制动系统和其他汽车制动系统并重的产品格局,可以为轿车、轻微型汽车、中重型载货车、大中型客车等提供系统化和模块化配套。

(4)试验检测优势:公司拥有6000平米实验室和黄山、黑河等路试基地,拥有申克汽车制动器惯性试验台(德国)、LINK3900NVH惯性试验台(美国)、HORIBA汽车制动器NVH试验台(德国)、POLYTEC三维全场扫描激光测振仪(德国)、dSPACE IBS HIL试验台(德国)等一系列先进检测设备,整体试验检测硬件、软件水平在国内同行中处于领先地位。检测中心已通过德国大众、一汽大众、上海通用、吉利汽车等各大主机厂的实验室认可,并于2009年通过CNAS组织的ISO/IEC 17025实验室认可。

(5)智能化前瞻布局:公司创新研发角模块底盘融合控制系统,集成主销转向、轮毂电机、EMB制动、主动悬架等子系统的控制器及算法,打造可量产的角模块底盘域控器产品。在智能驾驶领域,公司已实现77GHz毫米波雷达与视觉系统(含控制器)的产业化应用,布局了VMC底盘域控制器,集成制动、转向、悬架三向协同控制。

3、重要财务指标分析:

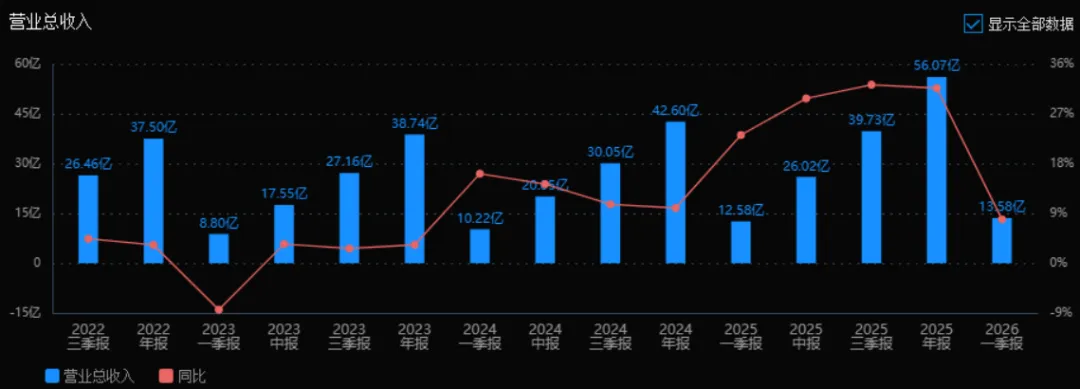

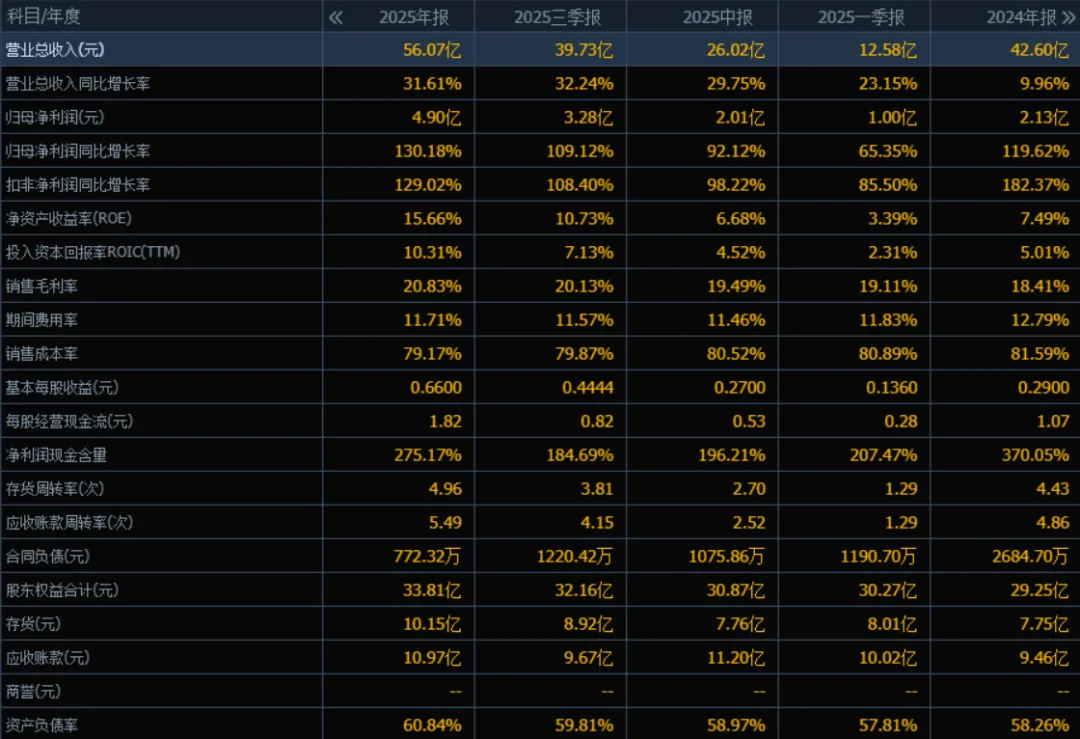

1)营业总收入:2025年营业总收入为 56.07亿元,相较于2024年的42.60亿元增长 31.61%。评价:营收增速从2024年的9.96%大幅提升至31.61%,呈现加速增长态势,表明公司市场份额扩大或产品需求旺盛,业务扩张效果显著。

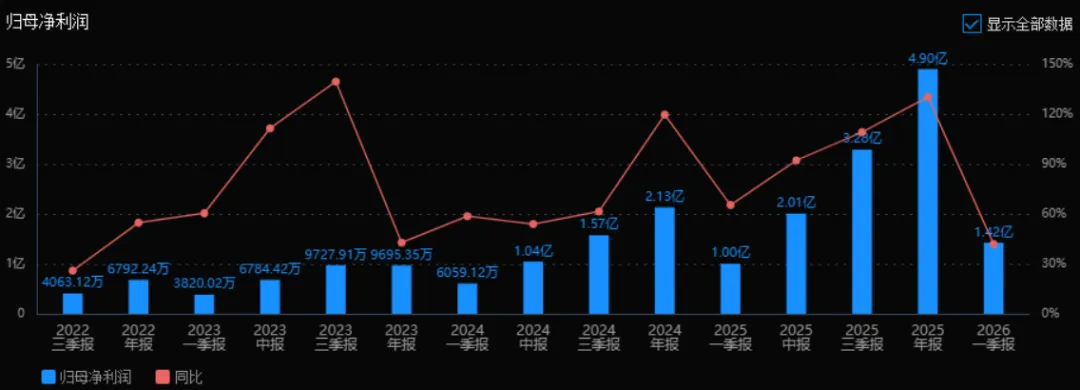

2)归母净利润:2025年归母净利润为 4.90亿元,相较于2024年的2.13亿元增长 130.18%。评价:净利润增速远超营收增速(130% vs 32%),显示利润弹性极大,规模效应或成本管控带来盈利能力显著提升,业绩爆发力强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年ROE为 15.66%,ROIC为 10.31%;2024年ROE为 7.49%,ROIC为 5.01%。两项指标均大幅提升(ROE提升8.17个百分点,ROIC提升5.30个百分点)。评价:股东和资本投入的回报率显著增强,公司运用净资产和资本创造利润的效率大幅提高,价值创造能力明显改善。

4)销售毛利率:2025年销售毛利率为 20.83%,2024年为 18.41%,提升2.42个百分点。评价:毛利率稳步上升,说明产品溢价能力增强或原材料成本控制得当,盈利空间持续优化。

5)期间费用率:2025年期间费用率为 11.71%,2024年为 12.79%,下降1.08个百分点。评价:费用率下降而营收增长,表明公司费用管控有效,规模经济显现,管理效率提升。

6)销售成本率:2025年销售成本率为 79.17%,2024年为 81.59%,下降2.42个百分点。评价:成本率下降与毛利率提升相互印证,公司单位收入所需成本减少,成本结构改善明显。

7)净利润现金含量:2025年净利润现金含量为 275.17%,2024年为 370.05%(虽下降但仍远高于100%)。评价:尽管同比有所回落,但经营现金流仍为净利润的2.75倍,说明利润含金量极高,回款能力强,财务质量扎实。

8)存货周转率和应收账款周转率:2025年存货周转率为 4.96次(2024年4.43次),应收账款周转率为 5.49次(2024年4.86次),两者均提升。评价:资产运营效率全面加快,存货变现速度和账款回收速度均改善,营运能力增强。

9)应收账款和存货:2025年末应收账款为 10.97亿元(2024年9.46亿元),存货为 10.15亿元(2024年7.75亿元),绝对金额均增长。评价:随着营收规模扩大,应收和存货同步增长属正常现象,但需关注应收账款增幅(+16%)略超营收增幅(+32%为负相关,实际更小),整体周转加快对冲了规模扩张风险,风险可控。

10)资产负债率:2025年资产负债率为 60.84%,2024年为 58.26%,上升2.58个百分点。评价:杠杆水平略有提升,但仍处于合理区间(60%左右),结合ROE大幅提升,表明公司适度利用了财务杠杆增厚股东回报,需持续关注偿债能力。

总体评价:

该公司2025年经营表现极为亮眼,营收和利润均实现高增长,且利润增速远超收入,体现出强大的盈利弹性和规模效应。核心盈利能力指标(毛利率、ROE、ROIC)全面改善,运营效率(周转率)提升,费用管控得当,现金流质量极高。尽管资产负债率和应收/存货规模有所上升,但均处于可控范围且伴随业务扩张。整体来看,公司正处于高速增长且质量提升的良性通道,财务健康状况良好,但需注意未来杠杆控制和应收账款管理,以维持可持续增长动能。

4、品牌质量及客户资源:

公司品牌"APG"于2003年被评为"浙江省著名商标",2006年被认定为中国名牌产品,2011年被国家商标总局评为"中国驰名商标"。公司荣膺2015年杭州市人民政府质量奖,2018年获得中国机械工业质量管理协会机械工业质量奖,2022年确认继续保留该奖项。公司质量水平处于国内行业领先地位,通过了IATF 16949质量体系认证,获得通用汽车、上汽通用的BIQS认证,2020年分别获得一汽大众、上汽大众的"A级供应商"等荣誉称号并一直保持。公司产品连续通过中国汽车产品认证中心的质量认证和每年的国家级产品监督检查测试,从未出现过重大质量责任事故。检测中心通过了德国大众、一汽大众等主机厂认可,试验检测能力达到国际先进水平。

客户资源方面,公司产品覆盖国内各大知名整车企业,主要客户包括:长安汽车(含深蓝汽车)、吉利汽车、一汽集团(含一汽红旗、一汽大众、一汽奔腾)、上汽集团(含上汽乘用车、上汽大通、上汽通用五菱)、奇瑞汽车、江铃股份、零跑汽车、长安马自达、东风乘用车、江西五十铃、远程汽车、睿蓝汽车等国内主流车企,以及大众、通用、本田、日产、Stellantis、雷诺、马自达、宝腾、Vinfast等国际知名汽车跨国公司。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

汽车零部件行业是汽车产业链的重要组成部分,其经营业绩与汽车整车行业的景气度高度相关。上游主要为钢铁、有色金属、橡胶、塑料等原材料供应商,下游为整车制造企业和售后服务市场。汽车制动系统是汽车安全系统的核心组成部分,主要包括基础制动系统(盘式制动器、鼓式制动器、制动泵等)和电子控制系统(ABS、ESC、EPB、IBS/One-Box、EMB等)。随着汽车行业向电动化、智能化、网联化方向发展,线控制动系统、电子驻车系统、电子稳定控制系统等电子产品需求快速增长,成为行业发展的重要方向。

2、行业的市场容量及未来增长速度:

根据中国汽车工业协会统计,2025年我国汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,汽车产销连续三年保持3000万辆以上规模。2025年我国汽车出口量达到709.8万辆。2024年—2025年,中国汽车零配件出口额稳居全球第一。全球汽车产业正经历电动化、智能化深刻变革,智能驾驶、新能源汽车等新兴业务领域蕴含重要发展机遇。预计未来几年,随着新能源汽车渗透率持续提升和智能驾驶技术加速落地,汽车电子控制系统市场规模将保持高速增长,年复合增长率预计在20%以上。基础制动系统市场保持稳定增长,年增长率约5%-10%。

3、公司的市场地位:

公司是国内汽车制动系统领域的龙头企业,是国家重点高新技术企业、国家技术创新示范企业。在汽车基础制动系统领域,公司是国内少数具备完整产品链的一级供应商,市场占有率位居行业前列。在汽车电子控制系统领域,公司是国内最早实现ABS、ESC、EPB、IBS等产品量产的企业之一,其中IBS(One-Box)智能制动系统技术达到国际先进水平,功能安全等级达ASIL D。公司电子产品产量2025年为312.42万只,同比增长33.62%;销量为302.9万只,同比增长38.99%,增速远超行业平均水平,市场份额持续提升。公司已进入大众、通用、本田、日产、Stellantis等全球知名汽车跨国公司的全球采购平台,是国内制动系统行业国际化程度最高的企业之一。

4、公司的竞争对手:

国内主要竞争对手包括伯特利(603596)、万安科技(002590)、万向钱潮(000559)等。国际竞争对手主要包括博世(Bosch)、大陆(Continental)、采埃孚(ZF)、爱德克斯(Advics)等国际Tier 1供应商。在基础制动系统领域,公司与国际巨头在国内市场展开直接竞争;在汽车电子控制系统领域,公司正加速追赶国际先进水平,部分产品已实现进口替代。

5、公司对于竞争对手的竞争优势:

(1)全产业链优势:公司是国内少数具备从基础制动到电子控制完整产品链的企业,可提供系统化和模块化配套,而多数竞争对手仅专注于某一细分领域。

(2)技术先发优势:公司在ABS、ESC、EPB、IBS等电子产品领域布局较早,IBS(One-Box)产品已实现量产,技术成熟度领先国内同行。

(3)客户资源优势:公司与国内主流车企建立了长期稳定的合作关系,客户覆盖广泛,且已进入多家国际车企的全球采购平台。

(4)成本与服务优势:相比国际巨头,公司具有更快的响应速度和更优的成本控制能力,在国产替代趋势下优势明显。

(5)全球化布局优势:公司在德国设立研发中心,在摩洛哥建设生产基地,国际化程度领先国内同行,有利于拓展海外市场和提升国际竞争力。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司年报披露的在建项目、产能规划以及行业发展趋势,对未来三年利润增长进行如下推测:

1、2026年增长驱动因素及预测:

2026年,公司利润增长主要来自以下方面:一是现有电子产品产能的持续释放,2025年汽车电子控制系统销量同比增长38.99%,随着新产品持续量产,预计2026年电子产品业务将继续保持高速增长,增速约30%-40%;二是摩洛哥项目开始建设投入,虽然尚未投产,但前期准备工作将带动相关设备和材料需求;三是基础制动系统业务受益于汽车行业整体增长,预计保持10%-15%的稳健增长。综合考虑,预计2026年净利润增长率约为25%-35%,达到6.13亿元-6.62亿元。增长主要来源于行业自然增长(约10个百分点)和公司电子产品产能扩张带来的市场份额提升(约15-25个百分点)。

2、2027年增长驱动因素及预测:

2027年是公司发展的关键年份,摩洛哥生产基地预计正式投产(年产制动钳总成265万件),将显著贡献海外收入;同时,公司募投项目"年产100万套汽车制动系统电子控制模块技术改造项目"和"年产15万套新能源汽车轮毂电机驱动底盘模块技术改造项目"有望逐步达产,电子控制产品产能将大幅提升;EMB(电子机械制动系统)和角模块等新技术产品预计开始规模化量产,成为新的利润增长点。预计2027年净利润增长率约为30%-40%,达到7.97亿元-9.27亿元。增长主要来源于摩洛哥项目产能释放(约10个百分点)、国内电子产品产能扩张(约15个百分点)以及新技术产品量产(约5-15个百分点)。

3、2028年增长驱动因素及预测:

2028年,摩洛哥项目进入全面运营期,海外收入占比将显著提升;国内电子产品产能持续爬坡,市场份额进一步扩大;智能驾驶和新能源汽车市场持续扩容,公司线控制动、底盘域控等高端产品需求旺盛。预计2028年净利润增长率约为20%-30%,达到9.56亿元-12.05亿元。增长主要来源于海外产能全面释放(约10个百分点)、国内高端产品占比提升带来的毛利率改善(约5-10个百分点)以及行业自然增长(约5-10个百分点)。

4、三年年均复合增长率预测:

综合以上分析,2026-2028年三年年均复合增长率(CAGR)预计在25%-35%之间。具体而言,基于保守估计(2026年增长25%、2027年增长30%、2028年增长20%),2028年净利润将达到9.56亿元,三年CAGR为24.8%;基于乐观估计(2026年增长35%、2027年增长40%、2028年增长30%),2028年净利润将达到12.05亿元,三年CAGR为35.0%。取中值估计,三年CAGR约为30%,2028年净利润约为10.73亿元。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:14.94、12.89、9.91

注:$亚太股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。