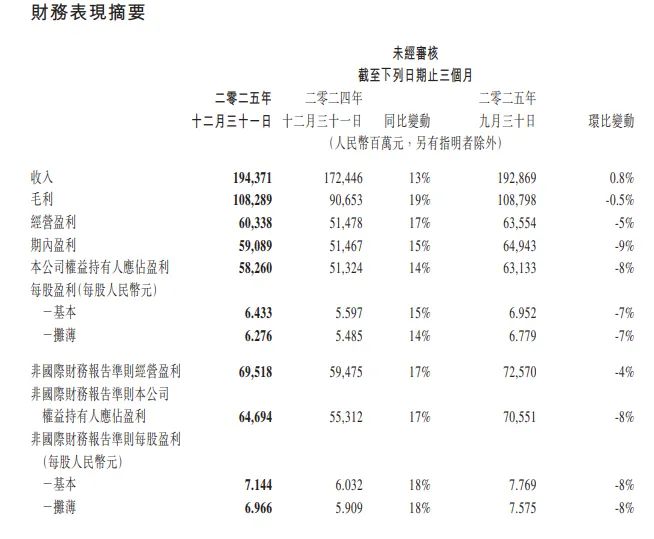

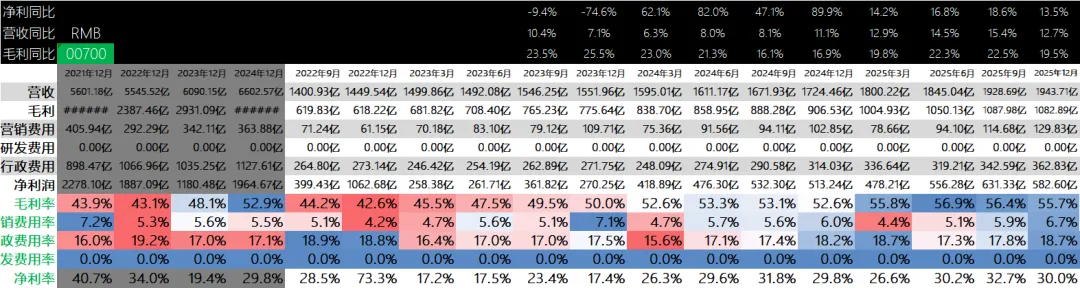

25Q3

- 营收1928.7亿元人民币,同比增长15%;

- 按非国际财务报告准则计算,经营利润725.7亿元,同比增长18%;

- 净利润631.3亿元,同比增长19%。

毛利率56.4%,同比提升3.3个百分点;

研发支出228.2亿元,同比增长28%,创单季新高;

自由现金流585亿元,现金净额1024亿元。

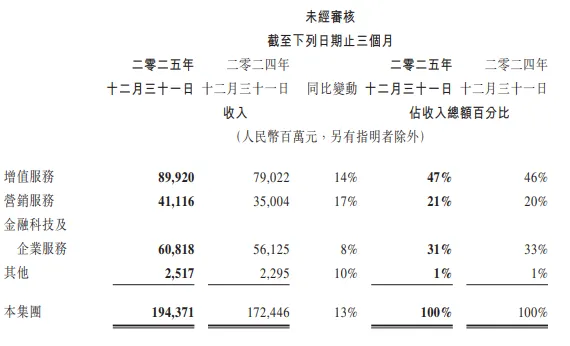

营收细分:

增值服務業務截至二零二五年十二月三十一日止年度的收入同比增長16%至人 民幣3,693億元。其中:

本土市場遊戲收入為人民幣1,642億元,同比增長18%。

國際市場遊戲收入 為人民幣774億元,同比增長33%(按固定匯率計算為32%)

社交 網絡收入同比增長5%至人民幣1,277億元,乃由於視頻號直播服務收入、音樂 付費會員收入及手機遊戲應用的虛擬道具銷售的增長。

營銷服務業務截至二零二五年十二月三十一日止年度的收入同比增長19%至人 民幣1,450億元,主要得益於廣告單價及廣告曝光量增長。

金融科技及企業服務業務截至二零二五年十二月三十一日止年度的收入同比增 長8%至人民幣2,294億元。

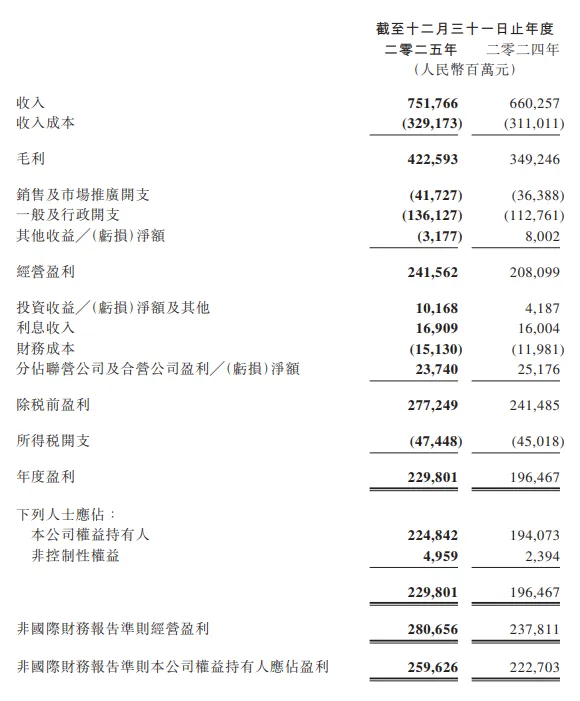

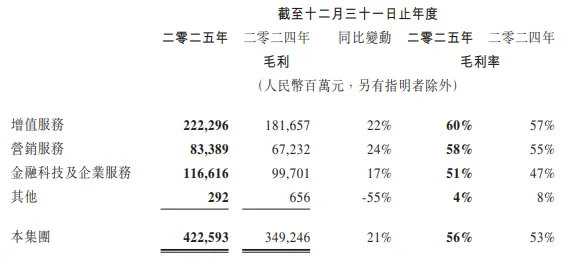

毛利同比增長21%至人民幣4,226 億元,主要由於自研遊戲、視頻號及微信搜一搜營銷服務等高毛利率收入貢獻增 加,以及金融科技服務與雲服務的成本效益提升。毛利率由去年的53%提升至 56%。

增值服務業務毛利同比增長 22%至人民幣2,223億元,受益於自研遊戲的收入 貢獻增加。毛利率由去年的57%提升至60%。

營銷服務業務毛利同比增長 24%至人民幣834億元,得益於AI驅動的營銷服務 業務帶動高毛利率收入強勁增長,尤其是視頻號及微信搜一搜。毛利率由去年 的55%提升至58%。

金融科技及企業服務業務毛利同比增長 17%至人民幣1,166億元,受益於雲服 務增長帶來的規模效應和金融科技服務收入結構改善,以及成本效益提升。毛 利率由去年的47%提升至51%。

#毛利率持续提升

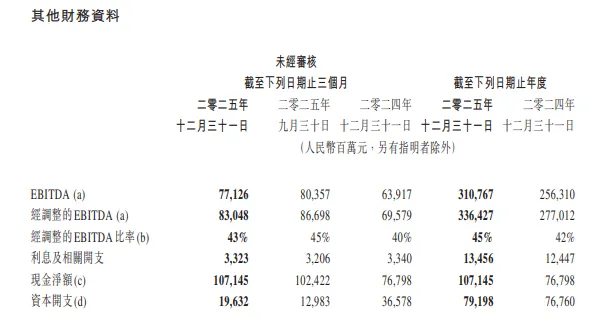

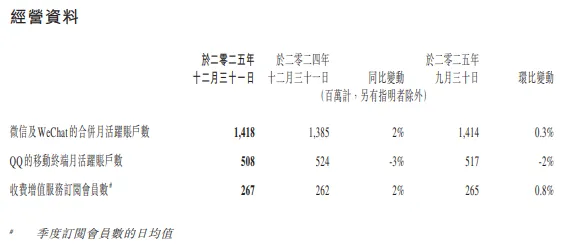

其他重要数据

业绩指引

\

历年历季度业绩:

S:

收入1943亿人民币,增长12.7%;毛利1082亿,增长19.5%,净利润582亿,增长13.5%。

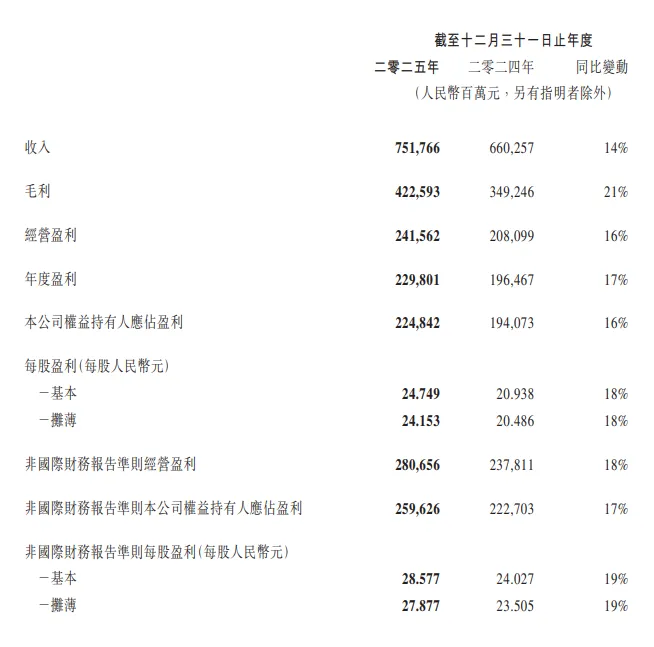

连续4个季度毛利总额4226亿,同比增长21%,历史新高;连续4个季度利润总额2248亿,增长15.9%。

我有点忘了,2022年那会儿上次腾讯跌倒200左右,PE好像是12x左右。

对应过来就是360左右的股价吧。不过那算恐慌价,500-400估值就还可以,下400就应该上大仓位。这个价位可以锚定全部的中概股港股。

不过,港股的估值水平就是三四线城市的CBD房价:跌起来最快又没流动性。

要抄底的家人好好把握吧。

官网财报直达:

最近跟踪:腾讯25Q3财报跟踪,跟谷歌一样便宜,历史新高不太远

这家公司IPO始开始跟踪,关键词直达: