【华源医药|行业周报】眼底病口服给药前景可期,重点关注海西新药

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 投资要点

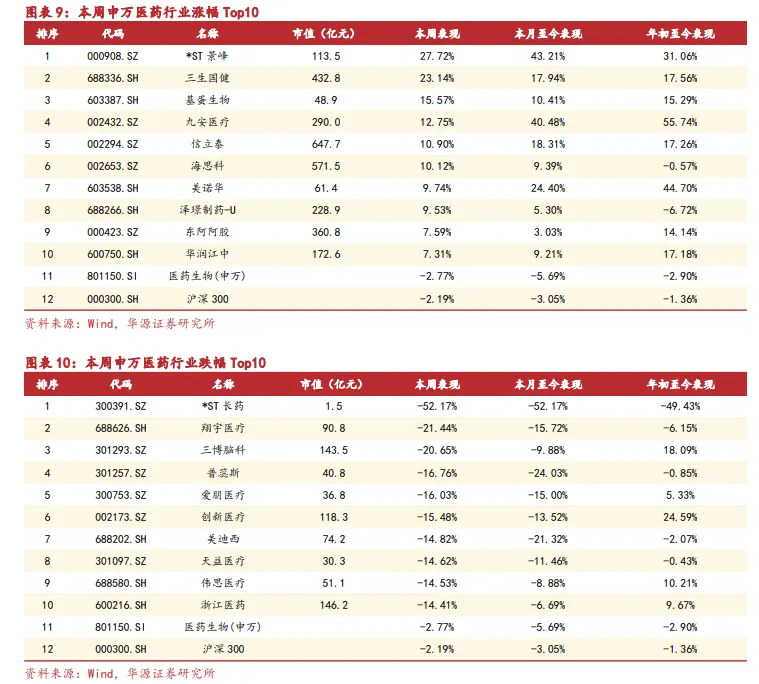

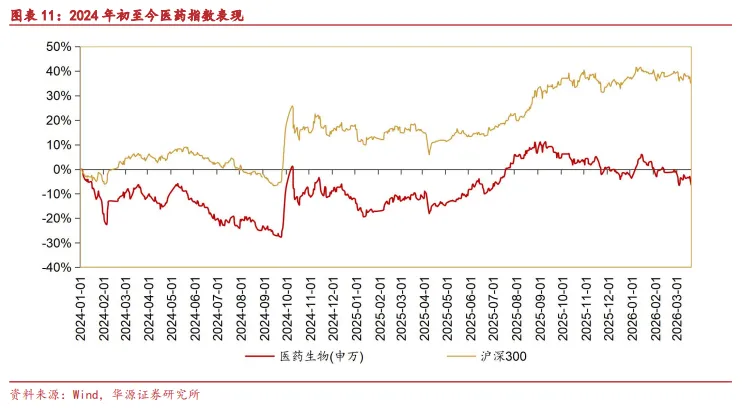

本周医药市场表现分析:3月16日至3月20日,医药指数下跌2.77%,相对沪深300指数超额收益为-0.59%。本周创新药表现持续回暖,IO线整体表现较为强势,有望带动创新药整体估值修复行情,当前配置性价比较高,建议关注赔率较高或基本面确定性较高的个股。同时,进入三月份,我们建议关注Q1预期业绩较好的个股。1)创新药建议关注,A股)恒瑞医药、信立泰、君实生物、泽璟制药、热景生物、科伦药业、上海谊众、福元医药、苑东生物;港股)中国生物制药、三生制药、信达生物、康方生物、科伦博泰、石药集团、翰森制药。同时,关注业绩稳健增长或业绩反转的方向:2)出口类的CXO及产业链如药明康德、百奥赛图、康龙化成、皓元医药、百普赛斯等;3)经营稳健、低估值类且26年有望迎来行业或个股基本面变化的标的如华润三九、通策医疗、方盛制药、马应龙、可孚医疗、恩华药业、羚锐制药等。4)2026年医疗新科技如AI医疗、脑机接口、手术机器人、基因检测有望迎来重磅进展,建议积极关注东微半导、麦澜德、鱼跃医疗、阿里健康、微创机器人、西山科技等。5)产品涨价预期建议关注亿帆医药、国邦医药、浙江医药、力诺药包、英科医疗等。医药指数和各细分领域表现、涨跌幅:本周上涨个股数量56家,下跌个股413家,涨幅居前个股为*ST景峰(+27.72%)、三生国健(+23.14%)、基蛋生物(+15.57%)、九安医疗(+12.75%)和信立泰(+10.90%)。跌幅居前个股为*ST长药(-52.17%)、翔宇医疗(-21.44%)、三博脑科(-20.65%)、普蕊斯(-16.76%)和爱朋医疗(-16.03%)。眼底病市场空间增长且现有疗法存在痛点,建议关注海西新药相关药物进展。根据海西新药公司公告,全球眼科疾病患者人数已由2018年的17亿人增至2023年的23亿人,预计到2032年进一步增至28亿人;其中全球wAMD药物市场规模预计将由2023年的58亿美元增长至2032年的106亿美元,中国2024年眼部血管病变治疗药物销售额达到40亿元,显示眼底病治疗需求和商业空间均处于持续放大阶段。但当前已上市针对视网膜病变的药物大多采用玻璃体腔注射给药,在便利性、长期依从性及感染和视网膜损伤风险方面存在明显短板,临床仍有较大未满足需求。海西新药围绕眼底病布局口服小分子药物HXP056,拟覆盖wAMD、DME及RVO等适应症,临床前研究显示其能够穿透血眼屏障并在眼球实现较高分布、系统暴露较低,且已于2025年6月开展临床I期实验,具备从给药方式上重塑眼底病治疗体验的潜力。投资观点及建议:经过2015-2025年的十年创新转型,中国医药产业基本完成了新旧增长动能转换(创新替代仿制,出海能力提升),尤其是创新药显著打开了中国医药企业增长新曲线,具体来看,1)中国创新产业已具规模,恒瑞医药、翰森制药、中国生物制药等传统Pharma已完成创新的华丽转身,百利天恒、科伦博泰等创新药公司正在以全球First-in-class的姿态快速崛起;2)出海能力加速提升,中国药企已成为MNC非常重视的创新转换来源。医疗设备、供应链等已在全球范围内占据较高的地位,在欧美发达市场以及新兴市场持续崭露头角,如联影医疗、华大智造、美好医疗等。需求端和支付端也在持续推动新增量:3)老龄化持续加速,心脑血管、内分泌、骨科等慢性疾病需求持续提升,银发经济长坡厚雪;4)支付端看,医保收支仍在稳健增长,同时医保局积极推动商业保险的发展,构建多层次支付体系;另外,新技术也在加速行业变革;5)AI大科技浪潮下,医药有望释放新的成长逻辑,脑机接口、肿瘤早筛、AI医疗等快速发展。展望2026年,我们继续看好以创新为主的医药科技主线,重点关注创新药、脑机接口、AI医疗、手术机器人等,同时建议布局2026年行业有望迎来反转的老龄化及院外消费,关注估值较低的麻药、血制品等。本周建议关注组合:康方生物、上海谊众、中国生物制药、君实生物、海西新药;

3月建议关注组合:恒瑞医药、信立泰、中国生物制药、药明康德、上海谊众、苑东生物、福元医药、佰仁医疗、麦澜德、方盛制药。

风险提示:行业竞争加剧风险,政策变化风险,行业需求不及预期风险。 正文

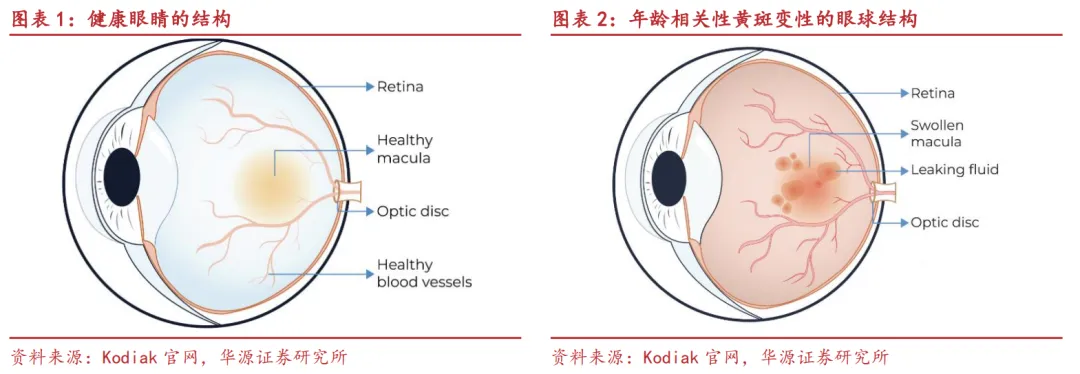

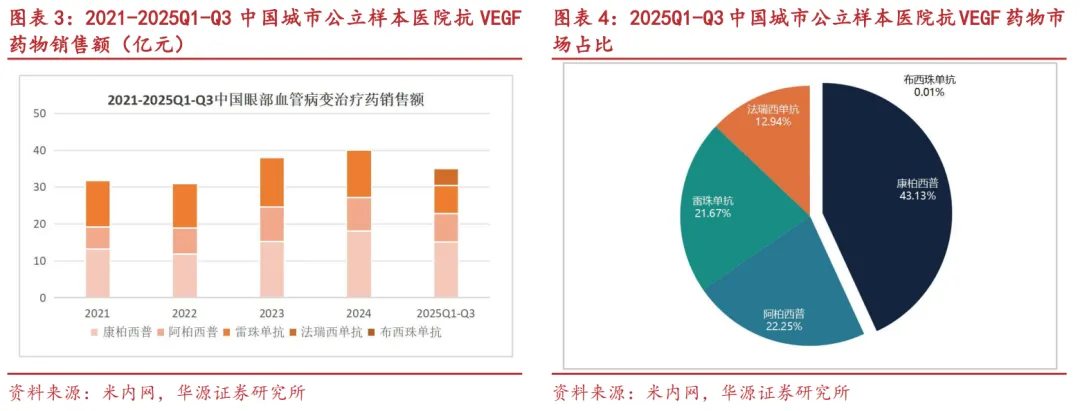

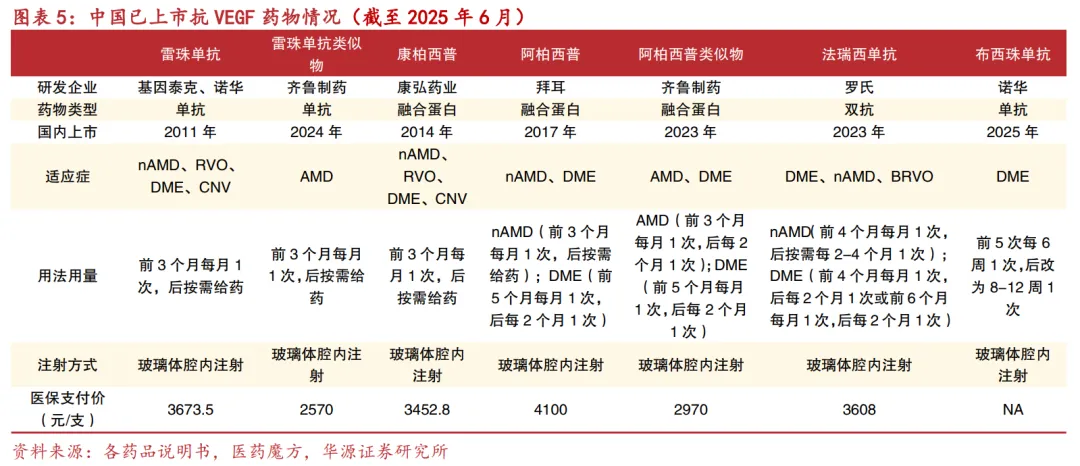

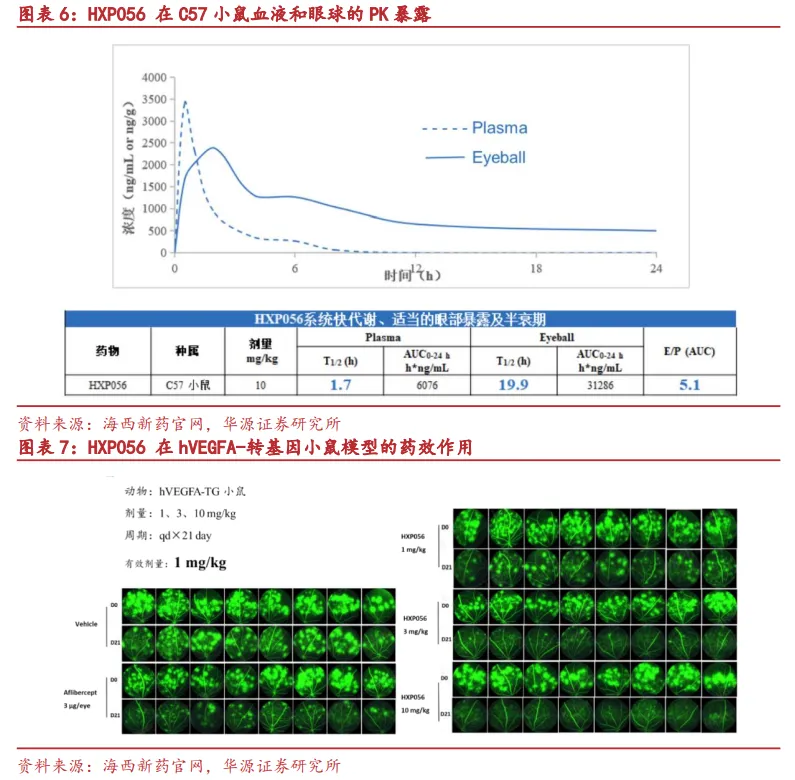

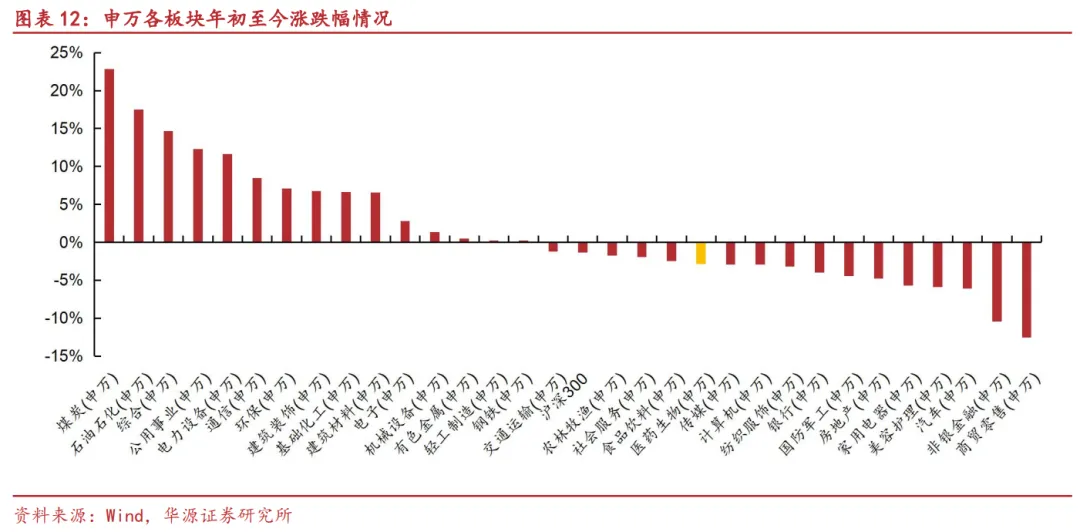

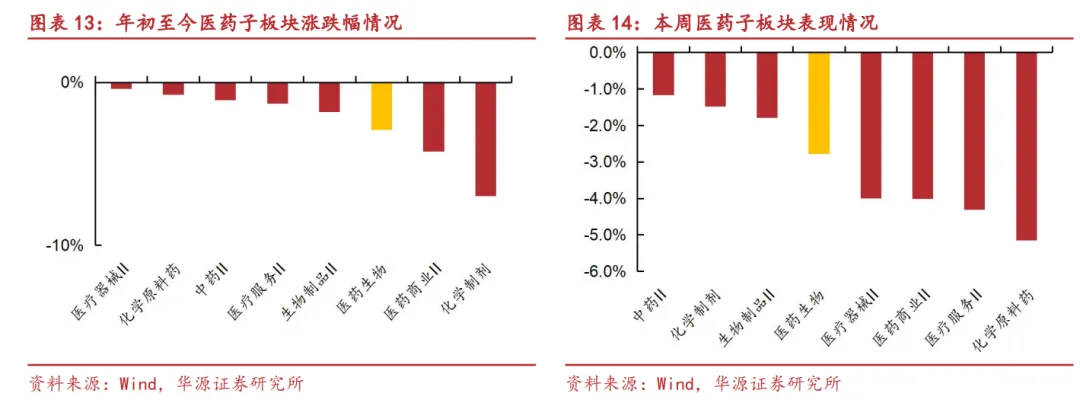

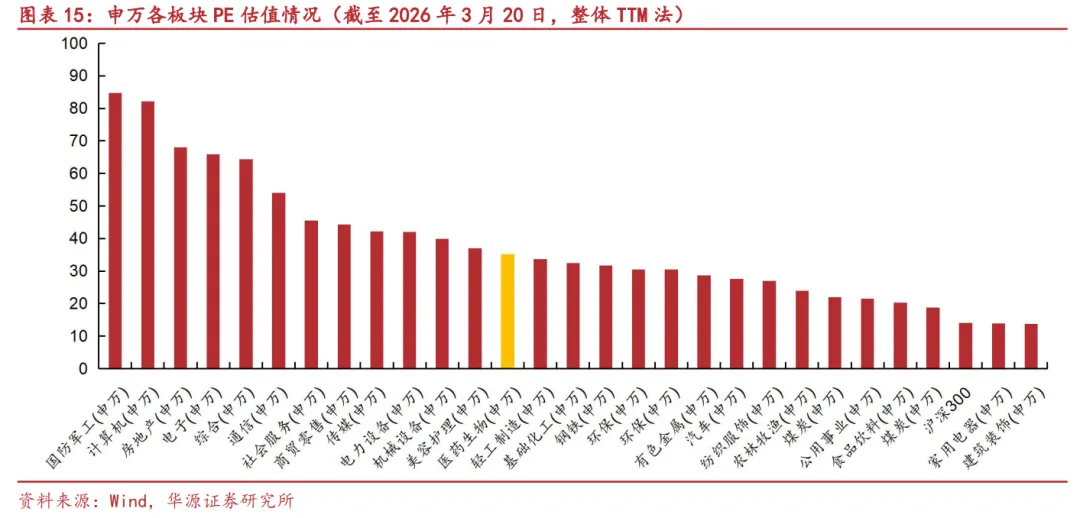

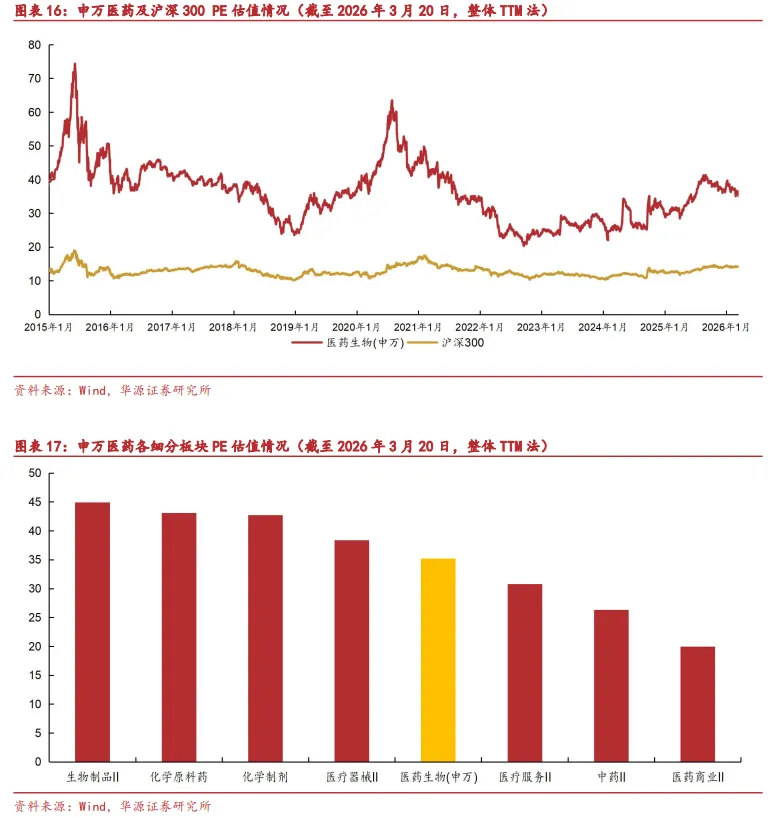

随着全球老龄化加剧、生活方式变化、电子产品的普及等,眼科疾病的患者和市场正在逐年增加,用药需求不断提升。其中年龄相关性黄斑变性(AMD)、糖尿病性黄斑水肿(DME)、视网膜静脉阻塞(RVO)以及脉络膜新生血管(CNV)这四种视网膜疾病,是影响视力的主要原因,也是最常见的眼底疾病。根据海西新药公司公告,全球眼科疾病的患病人数由2018年的17亿人增加至2023年的23亿人,复合年增长率为5.9%,预计至2032年将增加至28亿人,复合年增长率为2.4%。中国眼科疾病的整体患病人数由2018年的308.8百万人上升至2024年的380.3百万人,复合年增长率为3.5%,预计增速将会放缓,至2032年将增至409.5百万人,复合年增长率为0.9%。年龄相关性黄斑变性(AMD)是一种极为常见的视网膜退行性疾病。此病发生于黄斑因衰老受损时,而黄斑是视网膜中负责清晰中心视觉的区域。约10%至20%的AMD患者为湿性AMD(wAMD)。虽然较为少见,但因其若不治疗可快速导致永久性视力丧失,故病情更为严重。VEGF(血管内皮生长因子)作为一类在细胞生长、血管生成和血管通透性调节中发挥关键作用的蛋白质家族,它在体内诱导血管新生,并能够促进血管渗漏,增加血管的通透性。VEGF在眼部过度表达可诱导异常的新生血管形成,血管通透性增加,加剧渗漏。因此,抗VEGF药物成为了治疗眼底疾病的有效手段。根据海西新药公司公告,按销售收益计,全球wAMD药物的市场规模预计将由2023年的58亿美元增至2032年的106亿美元,复合年增长率为6.9%。根据米内网中国城市公立样本医院数据,2024年中国治疗眼部血管病变药物的销售额达到40亿元,其中销售额主要来自四种药物(市场占比康柏西普:44.91%;阿柏西普:22.62%;雷珠单抗:32.19%;法瑞西单抗:0.25%)。目前已上市产品均为注射剂,给药方式均为玻璃体腔内注射,但其弊端仍然存在:1)眼内注射的依从性低。患者需要频繁进行眼内注射,眼内注射引致的不适及焦虑使得患者的依从性较低。2)药物副作用。长期频繁注射可能导致眼部并发症,如眼内炎、视网膜脱落等。3)治疗成本高。相关药物价格较高,并需要长期频繁使用,加重了患者的经济负担。国内第一个聚焦主要眼底病早发现、早诊断、早治疗和慢病管理的诊疗协作网络2020年至2023年调研统计数据显示,中国接受抗VEGF药物治疗的患者第一年的平均治疗次数虽有所提高,但仍与国际先进水平存在较大差距。全球第一年平均治次疗数为5.0次,我国仅为2.9次。在眼底病慢病管理中,患者依从性不佳会造成医生的治疗方案无法落地,且容易出现严重影响视功能的并发症:如DR、RVO等眼底疾病。1.1.海西HXP056瞄准口服市场,眼底病赛道迎来新选择根据灼识咨询的资料,截至2025年10月,全球目前尚未有已核准的口服wAMD药物,且已上市的针对视网膜病变的药物都采用玻璃体注射给药方式,不仅非常不方便,也存在感染及视网膜损伤风险,患者很难坚持长期用药。HXP056项目创新性地开发通过口服的方式来治疗视网膜病变疾病,有望解决临床未满足的需求,让更多的患者实现在家口服治疗眼底相关疾病。HXP056项目是一款口服治疗视网膜病变相关疾病的小分子药物, 拟治疗包括湿性年龄相关性黄斑变性(wAMD)、糖尿病性黄斑水肿(DME)以及视网膜静脉阻塞(RVO)等。该小分子药物从设计上克服既要穿透血眼屏障(BRB)使得药物能够到达眼底疾病部位,又要同时在系统暴露上优化实现患者用药安全性的这些业界周知的极大的技术挑战,有望成为全球首款的口服治疗上述眼底病的新药。HXP056 临床前研究显示该小分子药物在小鼠和大鼠中,能够穿透血眼屏障(BRB),在眼球分布高,半衰期长,而系统暴露快速代谢清除,无其他脏器蓄积,实现在眼球局部发挥疗效的同时降低系统暴露可能带来的安全性问题。同时,在hVEGFA-转基因小鼠动物模型上,该小分子药物能显著抑制模型动物的眼底渗漏,并呈现量效关系,且对比阿柏西普也可以有明显优势,疗效突出。目前HXP056已于2025年1月向国家药监局提交HXP056的IND申请,并于2025年4月自国家药监局收到IND批准。公司已于2025年6月启动I期临床试验。目前HXP056已在湿性年龄相关性黄斑变性适应症上进入II期临床。在研管线中,除了HXP056, 公司管线C019199开拓肿瘤免疫疗法。C019199是一种靶向CSF-1R/DDR1/VEGFR2的创新多机制免疫调节剂,适应症包括骨肉瘤(恶性骨肿瘤)、乳腺癌(乳房组织恶性病变)、结直肠癌、胰腺癌及腱鞘巨细胞瘤等。C019199有望填补二线及晚期骨肉瘤的治疗空白。C019199可调节免疫抑制性肿瘤微环境,并通过选择性抑制CSF-1R、DDR1及VEGFR2三个靶点,发挥协同抗肿瘤效果。其抑制肿瘤血管生成,并抑制涉及肿瘤细胞分裂、生长、迁移及侵袭的多条途径。根据公司最新披露的情况,公司预计于2025年在中国启动骨肉瘤及乳腺癌的III期临床试验,并于取得FDA的IND批准后在美国启动单药或联合抗PD-1单克隆抗体治疗骨肉瘤及乳腺癌的I/II期临床试验。2.行业观点:坚持从“科技创新主导”+“业绩/估值修复”两大维度作为全年维度的投资框架本周(3.16-3.20)、年初至今医药指数涨跌幅分别为-2.77%和-2.90%,相对沪深300指数的超额收益分别为-0.59%和-1.54%。个股情况:本周上涨个股数量56家,下跌个股413家,涨幅居前个股为*ST景峰(+27.72%)、三生国健(+23.14%)、基蛋生物(+15.57%)、九安医疗(+12.75%)和信立泰(+10.90%)。跌幅居前个股为*ST长药(-52.17%)、翔宇医疗(-21.44%)、三博脑科(-20.65%)、普蕊斯(-16.76%)和爱朋医疗(-16.03%)。本周,中药II(-1.2%)、化学制剂(-1.5%)、生物制品II(-1.8%)、医疗器械II(-4.0%)、医药商业II(-4.0%)、医疗服务II(-4.3%)、化学原料药(-5.2%)。年初以来,医疗器械II(-0.4%)、化学原料药(-0.8%)、中药II(-1.1%)、医疗服务II(-1.3%)、生物制品II(-1.8%)、医药商业II(-4.3%)、化学制剂(-7.0%)。板块估值:截至2026年3月20日,申万医药板块整体PE估值为35.19 X,在申万一级分类中排第13,从PE绝对值来看,目前医药估值仍在历史相对较低位置。各细分板块估值情况,目前生物制品II、化学原料药、化学制剂等板块估值相对较高,医药商业II、医疗服务II和中药II估值相对较低。

投资观点:2025年中国创新药迎来BD出海创纪录,板块行情表现十分亮眼,作为未来10年的产业趋势,2026年创新药有望延续亮眼表现。同时,随着AI医疗、脑机接口、创新器械等领域快速发展,相关机会或将贯穿全年。另外,医疗消费和医药制造业绩有望在2026年触底反弹,估值迎来修复,结构性行情或将演绎。中国医药行业经过多年的产业调整,已经逐步完成了新旧动能的转换,行业成长韧性在持续加强,1)中国创新产业已具备一定规模,多家公司的创新布局迎来收获,传统pharma也已经完成创新的华丽转身,中国创新药研发能力已跃居全球前列,世界级的竞争力快速提升;2)出海能力持续提升,创新药械的license out频现,中国企业已成为全球MNC非常重视的创新转换来源。同时,中国医疗器械和供应链能力在全球的竞争力也在显著加强;3)老龄化持续加速,银发经济长坡厚雪;4)支付端看,医保收支仍在稳健增长,同时医保局积极推动商业保险的发展,构建多层次支付体系;5)全球大科技浪潮下,AI医疗、脑机接口等板块有望迎来发展机遇,释放新的增长动力。整体来看,我们认为2026年医药行业有望持续边际好转,科技领衔行业变革、孕育新的成长动能,传统行业的经营性业绩有望触底好转,结构性高增长的细分领域和个股非常值得期待。展望2026年,坚持从“科技创新主导”+“业绩/估值修复”两大维度作为全年维度的投资框架:1)创新药械及产业链:国务院明确表态支持创新药全产业链发展,多地陆续出台相关政策,2025年出海BD实现质变,我们认为创新药/械及产业是较为明确的产业趋势,建议关注恒瑞医药、科伦药业、信立泰、科伦博泰、康方生物、翰森制药、中国生物制药、三生制药、信达生物、泽璟制药、热景生物、科兴制药、福元医药、前沿生物、昂利康、上海谊众、君实生物、佰仁医疗等。产业链方面,建议关注药明康德、药明生物、药明合联、凯莱英、泰格医药、百奥赛图、百普赛斯、毕得医药等。2)脑机接口、AI医疗等新科技:2026年有望加速发展,脑机接口建议关注美好医疗、麦澜德等,AI医疗建议关注鱼跃医疗、可孚医疗、美年健康、安必平、金域医学、医脉通、京东健康、阿里健康等。

3)制造出海:欧美占据全球医药主要市场份额,市场空间大,新兴市场正在快速发展,海外潜在增量十分可观,建议关注迈瑞医疗、联影医疗、华大智造、鱼跃医疗、三诺生物、美好医疗、海泰新光等。

4)国产替代:国产替代依旧是未来几年较为确定的产业趋势,其中内窥镜、微电生理等市场空间大、竞争格局好、国产率低,主要建议关注开立医疗、澳华内镜、惠泰医疗、微电生理等。

5)老龄化及院外消费:随着50岁以上的老年化群体持续扩大,相关的健康消费需求有望稳步增长,建议关注昆药集团、鱼跃医疗、可孚医疗、华润三九、同仁堂、马应龙、羚锐制药、盘龙药业等。

6)高壁垒行业:麻药和血制品行业需求较为稳健,供给端相对稳定,建议关注麻药(恩华药业、国药股份等)、血制品(派林生物、天坛生物、博雅生物等)。

本周建议关注组合:康方生物、上海谊众、中国生物制药、君实生物、海西新药;

3月建议关注组合:恒瑞医药、信立泰、中国生物制药、药明康德、上海谊众、苑东生物、福元医药、佰仁医疗、麦澜德、方盛制药。

风险提示

1)行业竞争加剧风险:随着我国医药产业的不断创新与进步,不排除持续有新进竞争者加入从而造成竞争加剧的风险;

2)政策变化风险:分级诊疗、医保支付改革持续成为医改重心,医保控费大趋势、带量采购等让医药产业中下游的收入利润有承压风险;

3)行业需求不及预期风险:若终端需求不及预期,将会对公司业绩产生负面影响。

证券研究报告:《医药行业周报:眼底病口服给药前景可期,重点关注海西新药》 对外发布时间:2026年03月22日 报告发布机构:华源证券股份有限公司 参与人员信息: 刘闯(SAC编号:S1350524030002) |

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。