深度报告:2026年全球存储芯片行业发展趋势深度分析(39页附下载)

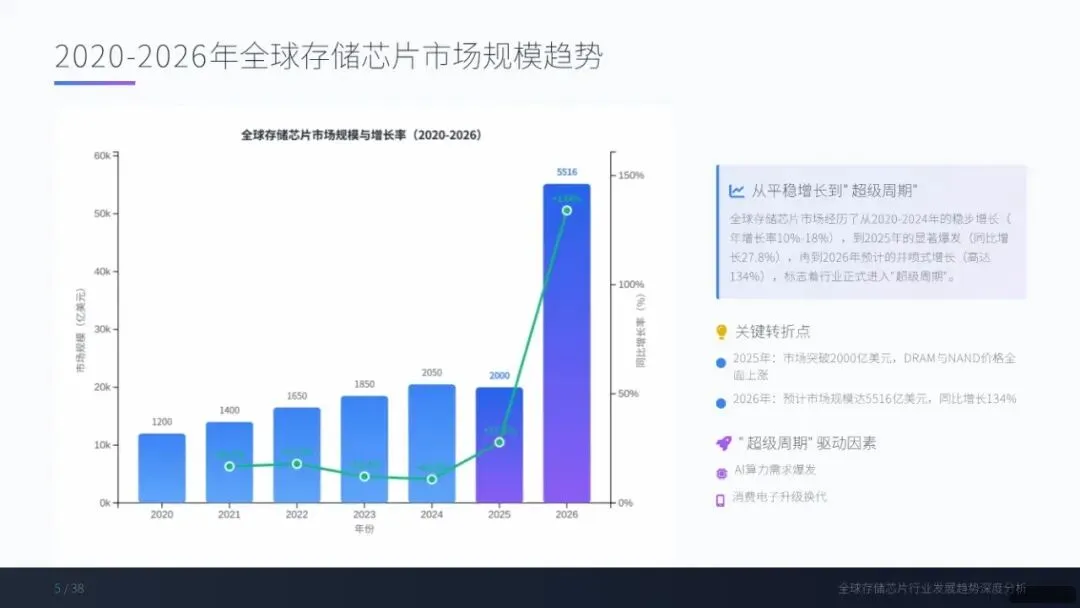

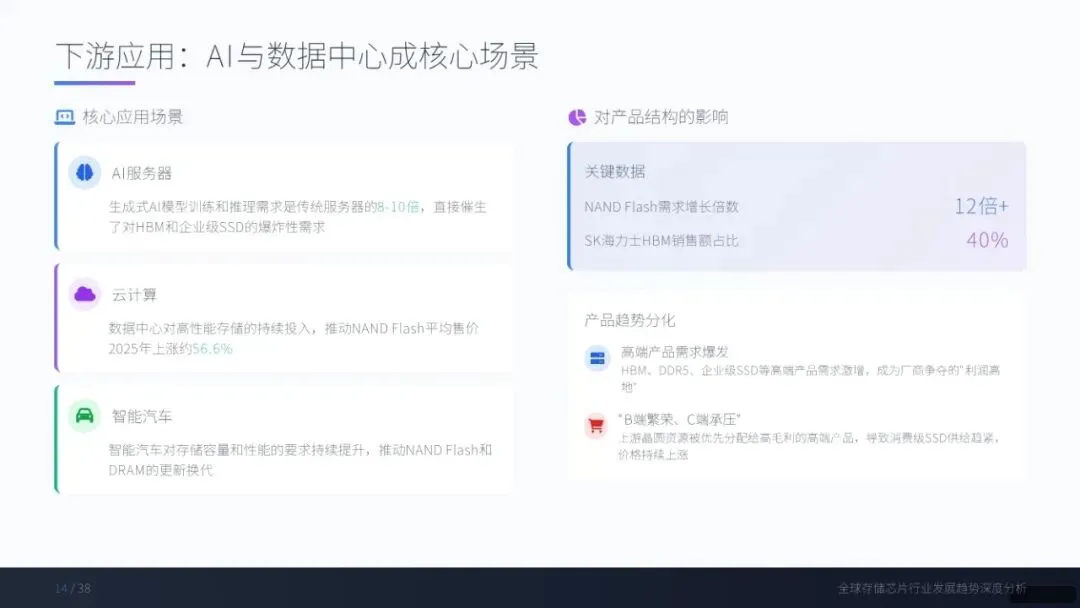

这份《2026年全球存储芯片行业发展趋势深度分析》报告,是一份数据详实、结构清晰、洞察深刻的行业全景扫描与趋势预测报告。它系统性地阐述了在全球AI革命浪潮下,存储芯片行业正经历一场由技术、市场和地缘政治共同驱动的深刻变革。报告的核心结论是:行业已告别传统周期,进入由AI算力需求定义的“超级周期”,技术革新、国产崛起与生态化竞争将成为未来主导力量。报告开篇即定调:存储芯片作为数字经济的“核心记忆单元”,其重要性因AI、云计算等技术的爆发而空前提升。全球市场正从周期性波动转向 “结构性高景气” ,预计2026年市场规模将达5516亿美元,同比增长134%,这并非简单的行业复苏,而是由AI算力刚性需求驱动的根本性增长。• 需求倍增:生成式AI大模型的训练与推理,对存储的带宽、容量和能效提出前所未有的要求,其NAND闪存需求是传统服务器的12倍以上。• 结构分化:这直接导致了市场“B端繁荣,C端承压”的分化格局。高端产品如HBM(高带宽内存) 和企业级SSD需求爆炸性增长,而消费级市场相对平淡。2025年HBM市场规模预计超120亿美元,成为增长最快的细分市场。• 技术牵引:AI需求直接牵引了HBM4(带宽2TB/s)、存算一体(CIM)和先进封装(如Chiplet、3D堆叠)等前沿技术的快速演进和商业化落地。1. HBM成为AI生态“命脉”:从高端利基产品演变为AI芯片不可或缺的部件。SK海力士凭借HBM优势在DRAM市场份额登顶,并计划投资130亿美元扩产,凸显其战略地位。2. 存算一体(CIM)突破架构瓶颈:为解决“内存墙”问题,将计算单元嵌入存储单元,实现“数据不动计算动”,能效比可提升数倍,正从实验室走向产业化。3. 先进封装成为“核心战场”:Chiplet、2.5D/3D堆叠等技术成为提升芯片性能与集成度的关键,封装环节从“后道工序”跃升为决定产品竞争力的核心环节。• 国际巨头:三星、SK海力士、美光依然主导市场,但战略重心全面转向高毛利的HBM和企业级市场。例如,美光已退出消费级品牌业务,专注高端市场。• 中国突破:以长江存储(YMTC) 和长鑫存储(CXMT) 为代表的中国势力实现了“技术与产能双突破”。 ◦ 长江存储:凭借 Xtacking架构 实现232层3D NAND量产,位密度达15.03 Gb/mm²,技术领先,NAND市场份额从8%跃升至14%。 ◦ 长鑫存储:19nm DDR4良率超90%,成本较韩国厂商低15%-20%,2025年产量跻身全球第四。 ◦ 国产化率目标在2027年达到40%,得到国家大基金(三期规模2500亿元)强力支持。报告强调,竞争已从单点技术比拼,升级为 “产业链综合竞争力” 的生态化较量。• 上游设备与材料:中微公司(刻蚀)、北方华创(薄膜沉积)、沪硅产业(大硅片) 等在关键“卡脖子”环节实现从0到1的突破,并进入头部供应链。• 生态协同:长江存储的Xtacking架构成功,离不开上游设备商和下游封测商(如长电科技)的协同支持。构建自主可控的完整产业生态是未来胜出的关键。1. 技术领先者:如实现核心突破的长江存储、长鑫存储,以及在利基市场占优的兆易创新(NOR Flash全球市占率18.5%)。2. 设备材料国产化:在刻蚀、沉积、硅片等领域打破垄断的中微公司、北方华创、沪硅产业等。3. 先进封测:受益于HBM和Chiplet趋势的长电科技、通富微电等。4. 生态构建者:能够整合“设计-制造-封测-材料”全链条的企业。这是一份信息密度极高、前瞻性很强的优质行业研究报告。其价值在于:• 数据权威:综合了Gartner、TrendForce等多家机构数据,预测大胆但有支撑。• 逻辑清晰:以“AI驱动”为主线,串联起市场、技术、格局、产业链所有分析。• 洞察深刻:准确指出了“结构性高景气”、“生态化竞争”、“国产化从跟跑到并跑”等本质趋势。• 指导性强:为投资者、产业界和政策制定者提供了明确的趋势判断和具体的赛道分析。总结:报告描绘了一个正在被AI革命彻底重塑的存储芯片行业。未来五年,行业将围绕高端存储(HBM)、颠覆性架构(存算一体)和先进制造(封装与材料) 展开激烈竞争,而中国厂商的崛起将成为改写全球格局的最大变量。对于关注半导体、科技投资及数字经济发展的各方人士而言,这份报告提供了至关重要的路线图。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?