人人都说保险公司安全

保险公司是不可以倒闭

我们今天探究一下全球保险发达国家是怎样要求的?

美国

在美国的寿险行业发展过程中,先后经历过两次重大危机。

第一次危机出现在上世纪80-90年代初期,主要原因是利率市场化改革下利率波动以及当时寿险公司投资失败,近300家公司在这一波破产潮中宣告破产。

1、1970-1986年期间,美国完成了利率市场化改革。利率市场化的进程中,寿险业也有了同步的保险费率市场化改革。为了吸引更多客户,美国各大保险公司推出了存取灵活的通用型寿险和注重回报的投资型寿险。在多种因素作用下,美国寿险业实现快速发展。

后期受投资的垃圾债券违约率(这和2008年的次贷危机一样呀)上升,造成寿险资产投资收益率下降。

受利差损(寿险资产投资收益率小于结算利率--即预定利率)拖累,1986-1991年期间,破产寿险公司数目持续走高。1986年,破产公司为36家,而到了1991年,破产公司数目高达56家,破产率上升至2.7%。

2、20世纪90年代中期-2005年·美国互联网泡沫破灭

美国的第二次寿险危机发生于90年代中期至2005年左右,这一次危机主要源于当时对互联网企业的投资热潮。1988年,美国寿险公司数目为2343家,经历过两波破产潮后,最终调整至2016年的797家,不足20年时间,减少超过1500家。

由于股市泡沫破灭,公司投资收益率大减,美国寿险行业整体投资回报率从2000年7.05%下跌到2004年的4.7%。1999-2003年间,美国寿险公司年均破产35.8家,其中2002年破产42家,破产率超越1991年水平上升至3.3%。

日本

20世纪90年代·日本,经济泡沫破裂,7家公司接连破产

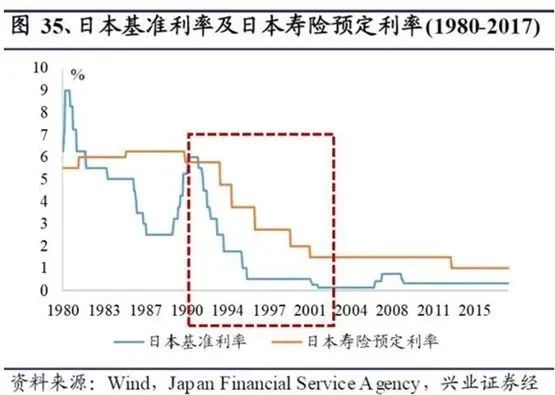

20世纪90年代,日本遭遇严重的经济危机,经济泡沫破裂后投资环境持续恶化。日本存款利率从1991年5.07%大幅下降至2000年的0.07%;10年期国债利率从5.58%下降至1.65%。整体投资的恶化导致日本寿险公司投资回报率下降显著,1990年寿险资金投资收益率6.4%,1998年仅为2.1%,低于大部分已售产品平均预定利率。

泡沫经济时代,日本寿险公司为了抢占市场份额,增加保费收入,销售了大量高预定利率、储蓄性强的养老保险和个人年金。随着经济泡沫的破灭,自1991年起,日本便不断下调基准利率,寿险公司的预定利率也从1990年的6%以上,逐渐下调至1999年的2%。

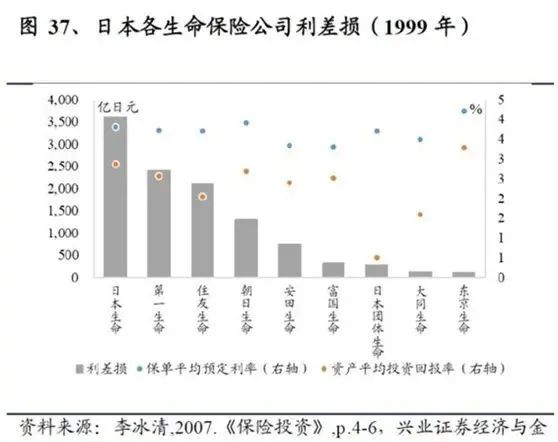

大量的高预定利率产品严重增加了寿险公司的资产端压力,即使后来保险公司预定利率多次下调,在1997-2000年期间,日本大多数寿险公司仍然出现了资产平均回报率不及预定利率的情况,从而遭受巨额利差损。截止1999年,日本主要寿险公司平均预定利率仍维持在3%-4.2%,而资产平均收益率却维持在0.5%-3.3%。

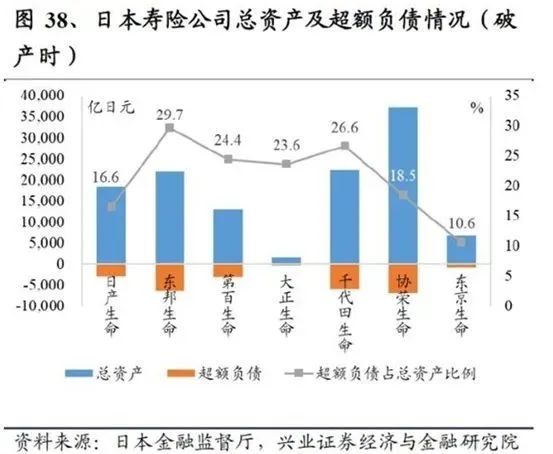

受投资收益走低、保费收入增速放缓、平均预定利率高企影响,1997年4月,以日本寿险资产规模排名第16位的日产生命保险公司(Nissan Mutual Life)宣布破产为伊始,拉开了1997-2001年四年间连续7家寿险公司接连倒闭的序幕。

1999 年,东邦生命(Toho Mutual Life) 宣布破产;2000 年5 月31日,第百生命(Daihyaku Mutual) 偿付能力比率跌至- 190.2%,日本金融监管局停止了其的部分业务;同年8 月下旬,大正生命(Taisho Life )偿付能力比率跌至67.7%,被责令停业;2000 年10 月,千代田生命(Chiyoda Life )和协荣生命(Kyoei Life )接连提出破产。受到四家寿险公司破产的影响,日本保险退保率大幅提高,保险公司股价表现受挫。2001年,东京生命(Tokyo Life) 宣布破产。

香港

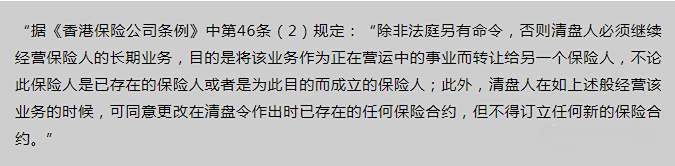

我们先看一下香港保险公司条例

任何有意在香港或从香港经营保险业务的公司,要根据《保险业条例》的规定向保监局申请授权经营。

《保险业条例》所指的"公司"是指根据《公司条例》(第622章)组成及注册,或根据旧有《公司条例》组成及注册的公司,并包括《公司条例》(第622章)第16部所适用的非香港公司。

授权规定及程序载于《申请授权在香港或从香港经营保险业务的指引》(指引5)。只有符合《保险业条例》第8(2)及8(3)条内的授权规定的保险公司,才会获授权在香港或从香港经营保险业务。

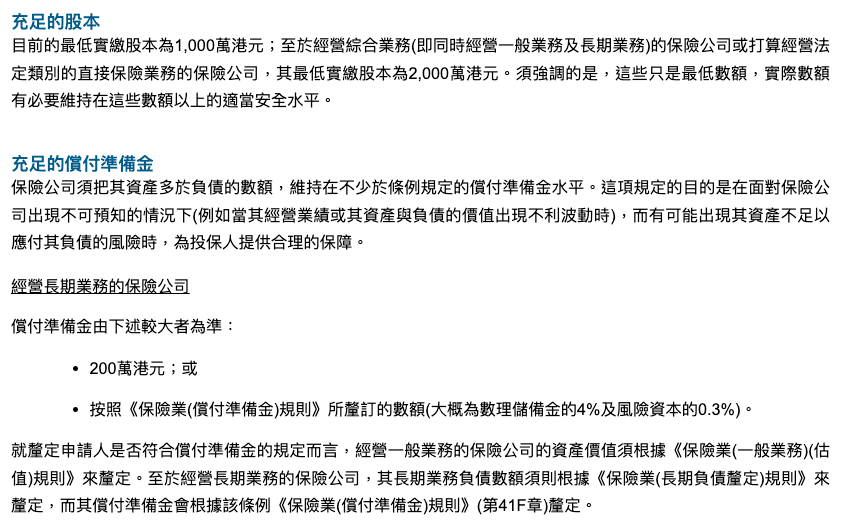

充足的偿付准备金

充足的偿付准备金,是为了确保保险公司的资产足以应付其负债,并为投保人提供合理的保障。保险公司须把资产多于负债的数额,维持在不少于条例规定的偿付准备金水平。

香港180年的历史,到目前从未出现人寿保险倒闭的情况,收购合并活动曾发生,如2012年ING保险亚洲业务出售予李泽楷并改名为富卫保险、2018年美国万通保险香港业务被云峰金融收购等。

中国

不多说,有国家在就安全。

据说我们保险法也做改革,修改人寿保险破产相关条例。

通过以上分析,对于保险的安全性大家可以做自我评价。

在金融机构中,银行/投行爆雷渐渐成为常态,但保险公司只是个个案。

天下没有万万全,但保险是万万全中更安全的金融机构。