大象研究院发布《2026年智能驾驶行业研究报告》

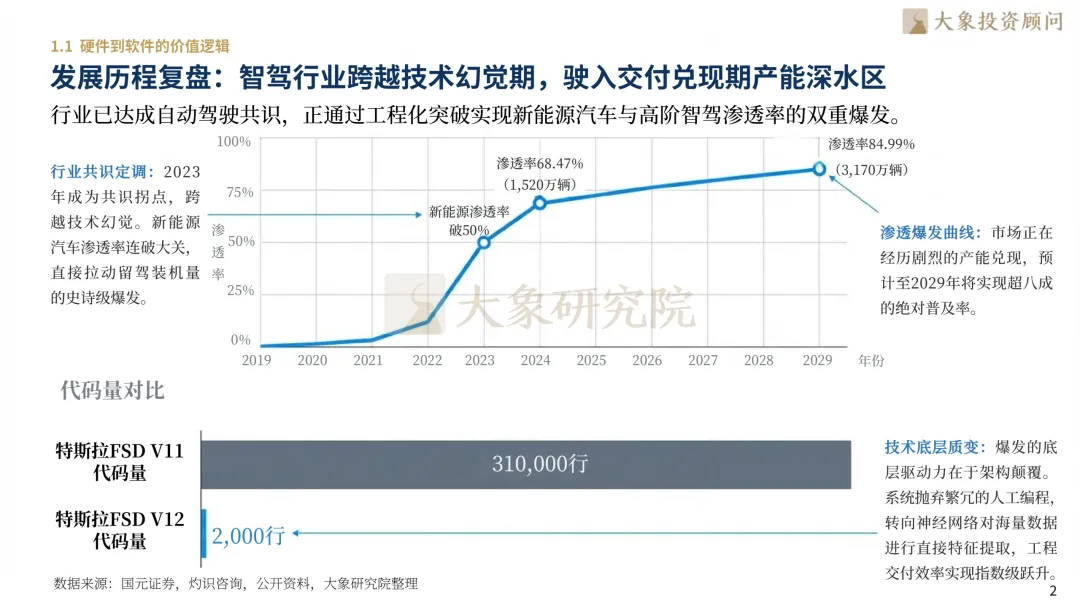

2026年,全球智能驾驶迎来底层格局重构,智驾已从“技术溢价”走向“生存基石”。随着L3级成为辅助驾驶与自动驾驶的分水岭,责任主体开始从驾驶员向生产商跨越式迁移。在中国市场,新能源汽车渗透率连破大关,直接拉动智驾装机量史诗级爆发,预计2029年装机量将达到3,170万辆。智驾体验已正式取代“传统三大件”,成为消费者购车的第一驱动力,尤其在15万级市场,随着高阶智驾能力的暴力下放,科技平权时代全面开启。大象投顾依托深厚的行业研究积淀,精准前瞻智驾产业赛道,聚焦端到端大模型、智算中心及车路云一体化等前沿趋势。报告通过拆解特斯拉、地平线及传统OEM的差异化路径,穿透算力鸿沟、数据主权与成本控制等关键瓶颈,厘清B端Robotaxi盈利临界点与C端订阅渗透规律,为产业企业与投资机构提供兼具前瞻性与实操性的决策参考。

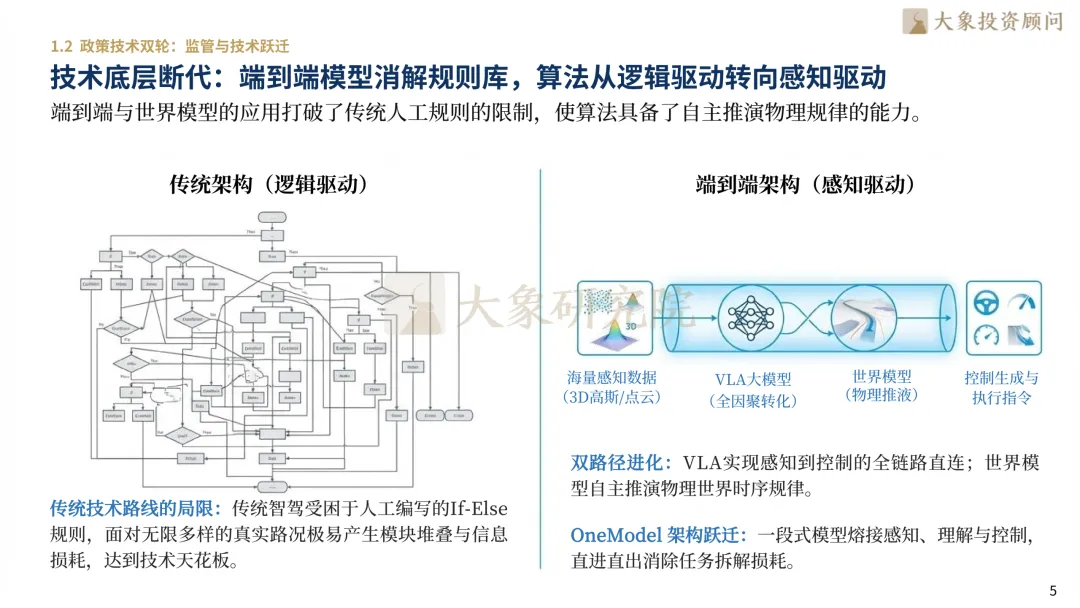

技术跃迁——从人工规则编程向神经网络感知的底层进化2026年,智驾技术底层发生断代式跃迁。系统正抛弃繁冗的人工If-Else规则,转向神经网络对海量数据进行直接特征提取。特斯拉FSD V12的代码量已从V11的31万行精简至2,000行,实现了感知到控制的全链路直连。这种OneModel架构不仅消除了任务拆解损耗,更赋予了车辆自主推演物理规律的能力,推动工程交付效率实现指数级升维。

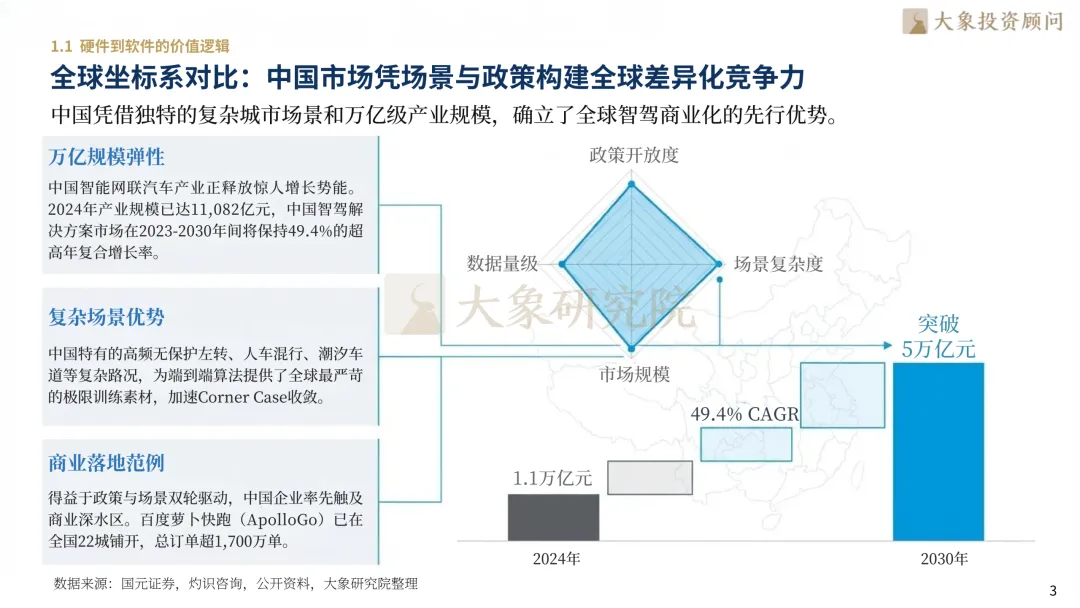

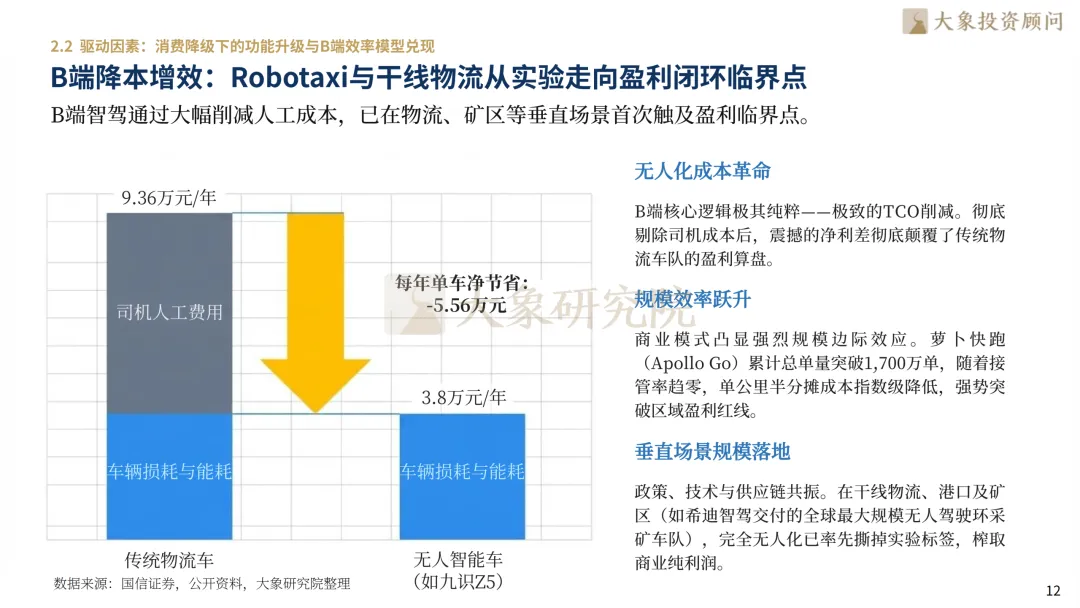

中国智驾市场正释放惊人增长势能,预计2030年中国智驾市场规模将突破5万亿元。中国特有的高频无保护左转、人车混行等复杂路况,为端到端算法提供了全球最严苛的“极限训练素材”,加速了长尾场景(Corner Case)的收敛。与此同时,B端商业模式已触及盈利红利区,以百度萝卜快跑为例,其总订单已超1,700万单,单公里分摊成本随接管率趋零而大幅降低。

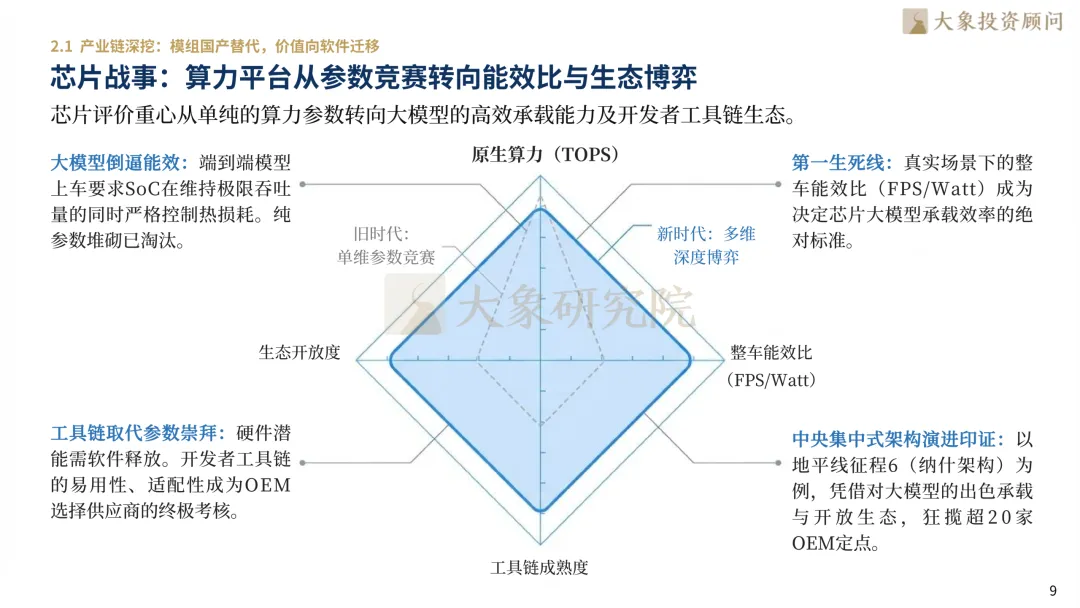

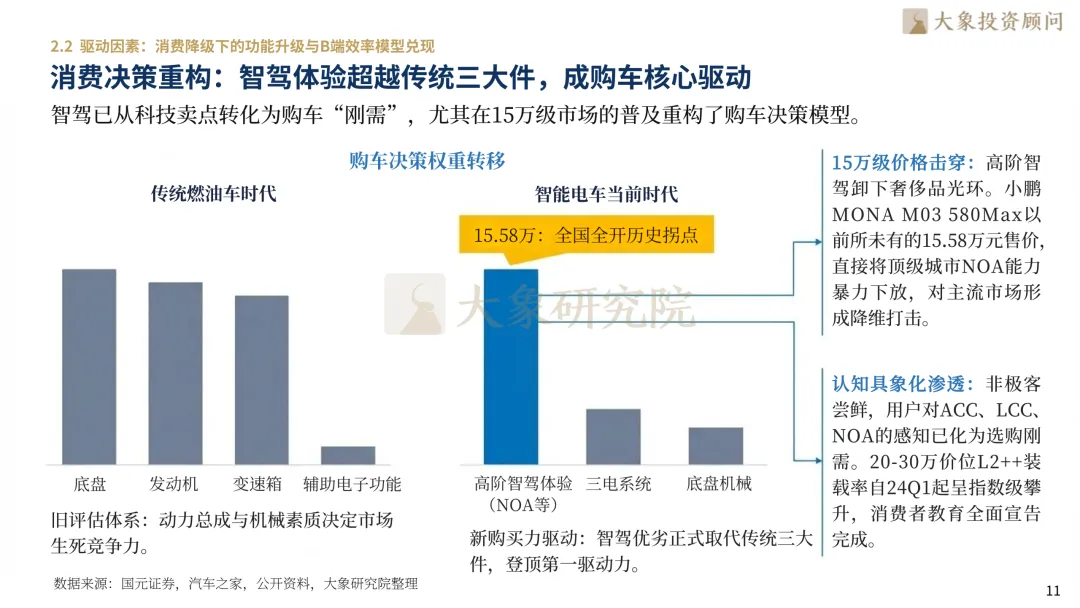

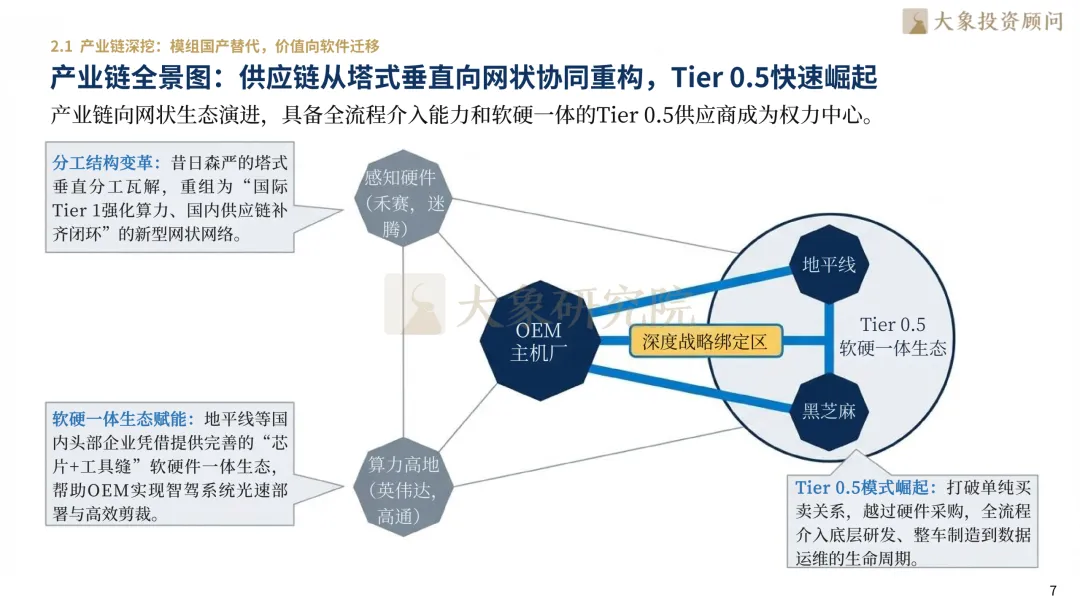

产业链权力重构——价值向软件迁移与Tier 0.5模式崛起价值链重心正从硬件制造向数据闭环与算法迭代转移。具备全流程介入能力的“Tier 0.5”供应商成为权力中心,打破了传统的塔式供应关系。芯片评价标准已从单纯的算力参数转向“整车能效比(FPS/Watt)”与生态开放度。在20-30万价位区间,L2++装载率自24Q1起呈指数级攀升,硬件预埋已成为抢占高阶智驾心智的“必买门票”。

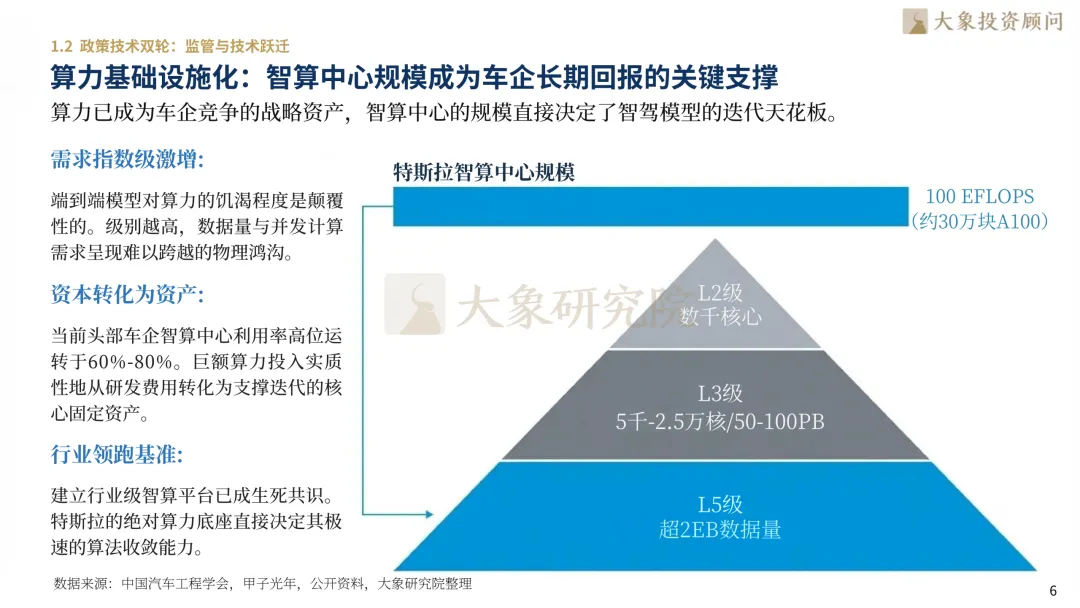

智驾格局正呈现极度收敛,行业前十(CR10)的市场份额已由2019年的64.1%提升至2024年的77.9%。领军者凭借“PB级数据+超大规模算力”构建了后发者无法逾越的物理防御。特斯拉智算中心规模已达100 EFLOPS(约30万块A100),其模型自演化飞轮正快速拉开代差。缺乏全栈自研能力的尾部玩家正面临技术栈被代际跨越“清零”的风险。

车企利润结构正经历翻天覆地的演变。到2030年,高阶智驾软件及服务的市场贡献占比预计将达99.1%,彻底重构车企估值体系。依托高频通勤场景建立的用户粘性,智驾订阅渗透率将呈S型增长,预计2035年智能驾驶渗透率将达到30%-50%。通过OTA持续唤醒存量资产价值,车企正从单纯的“卖车”向“全生命周期服务”转型。

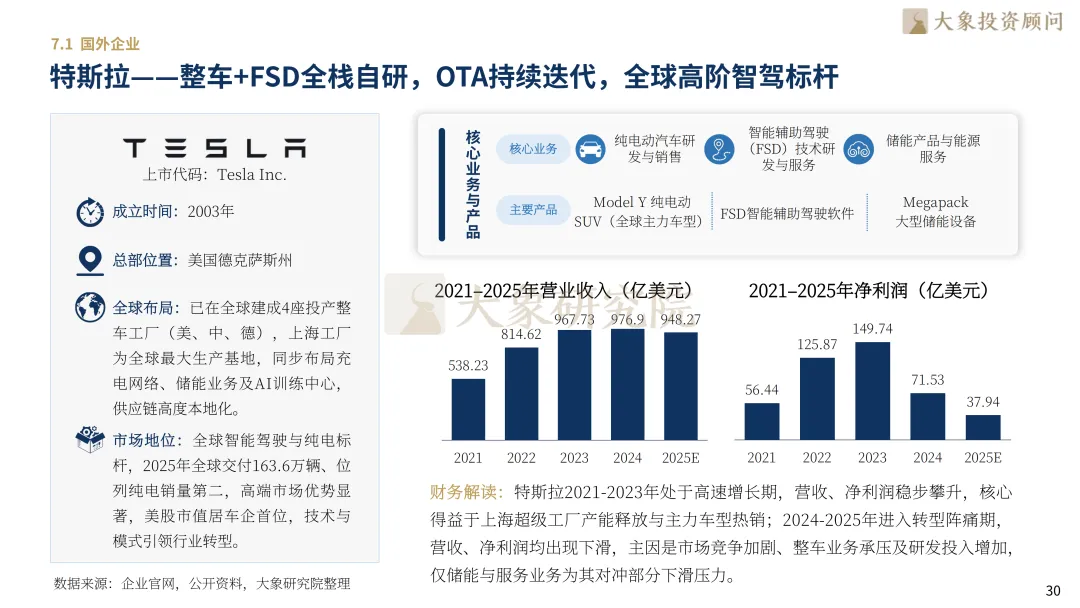

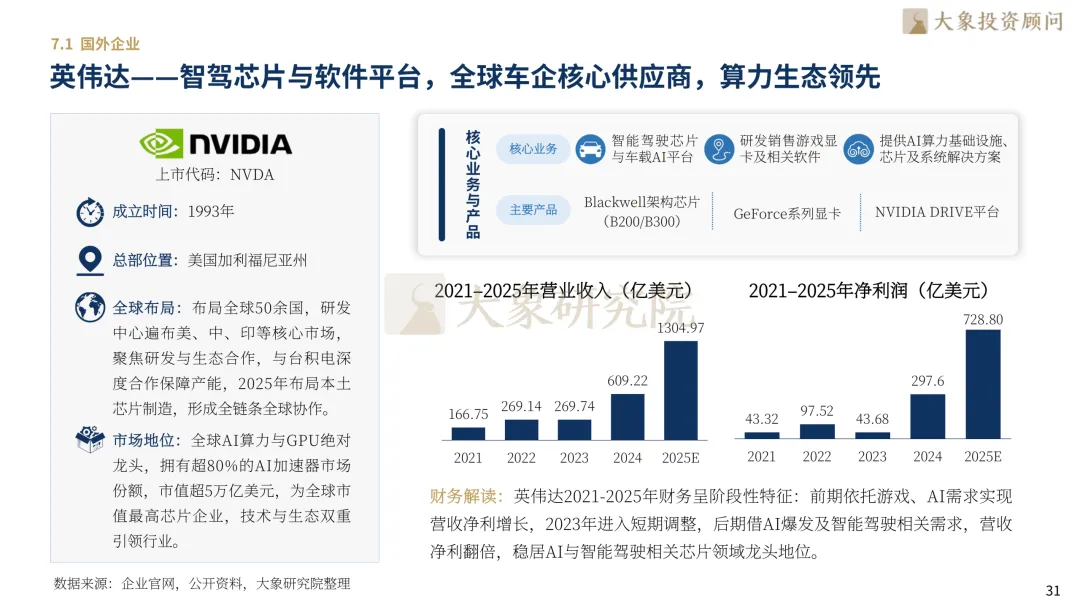

2026年,智驾赛道已形成“全栈自研派”与“生态协同派”的双极格局。特斯拉凭借100 EFLOPS的总算力池与13亿英里的真实路测里程,构筑了后发者无法逾越的物理壁垒。与此同时,国内芯片标杆如地平线已狂揽超20家OEM定点,覆盖百余款量产车型,通过极致灵活的“Tier 0.5”模式在中低端市场实现规模突围。报告显示,禾赛科技在2025年以近50%的全球车载激光雷达市占率持续领跑,成为首家实现年产量破百万台的盈利企业,标志着中国供应链已掌握全球智驾底层硬件的话语权。

▽向下滑动查看更多

智驾分类学重构:功能安全与效率替代从并线走向融合价值对冲发展历程复盘:智驾行业跨越技术幻觉期,驶入交付兑现期产能深水区全球坐标系对比:中国市场凭场景与政策构建全球差异化竞争力政策环境升维:从鼓励创新到责任明确,准入机制加速行业劣币出清技术底层断代:端到端模型消解规则库,算法从逻辑驱动转向感知驱动算力基础设施化:智算中心规模成为车企长期回报的关键支撑产业链全景图:供应链从塔式垂直向网状协同重构,Tier 0.5快速崛起传感器平权:激光雷达对冲纯视觉成本优势,硬件预埋成高端化门票数据闭环:路测里程向有效场景数据转化,构筑核心壁垒2.2 驱动因素:消费降级下的功能升级与B端效率模型兑现消费决策重构:智驾体验超越传统三大件,成购车核心驱动B端降本增效:Robotaxi与干线物流从实验走向盈利闭环临界点市场集中度研判:智驾格局呈赢家通吃,尾部厂商或面临技术归零风险全球化对冲策略:中资智驾方案出海面临数据主权与地缘政治双重考验3.2 商业模式演进:从一次性买断到软件服务化(SaaS)的转型订阅渗透率爬坡:依托高频通勤场景建立心智关联,驱动用户付费习惯养成4.1 行业发展趋势:全场景打通与车路云和谐的深度扫描城市场景NOA规模化:智驾主战场下探,打响“最后一公里”存量争夺战车路云一体化协同:云端大脑与路侧感知破除单车智能盲区,实现全局最优舱驾一体化重构:跨域融合SoC精简电子电气架构,消解高算力成本非标场景价值释放:泊车功能下沉,10-15万市场成核心破局点领军者阵营:凭全栈自研+超大算力,构建全球智驾技术标准话语权挑战者阵营:推行软硬解耦Tier 0.5模式,以高能效比覆盖中低端市场传统OEM转型:借力生态伙伴,以OTA唤醒存量资产增量价值垂直系统商:深耕无图化与极限精度,轻资产换取技术溢价战略风险雷达:警惕范式切换致资产折旧与强监管合规风险投资价值四象限:资本逻辑从蓝图转向量产落地与资本效率双驱动终局断言:智能生态重构出行,从硬件制造演变为数据驱动的智能服务平台特斯拉——整车+FSD全栈自研,OTA持续迭代,全球高阶智驾标杆英伟达——智驾芯片与软件平台,全球车企核心供应商,算力生态领先禾赛科技——激光雷达龙头,车规级产品量产装车,成本与性能领先赛力斯——与华为深度合作,问界系列搭载ADS高阶智驾,销量与口碑双强比亚迪——整车龙头,DiPilot/DiAD智驾全栈自研,城市场景NOA量产领先

上拓算法模型之认知边界,下筑端到端大模型与车路云一体化的产业根基。大象投顾立足新质生产力核心赛道,以专业洞见赋能智驾飞轮跃迁,以前瞻视野擘画自动驾驶新局。智能驾驶,正开启人类出行范式转移的全新纪元。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信

深圳大象投资顾问有限公司为中国知名的IPO咨询机构。前身创建于1998年,总部在深圳,并在北京、杭州、厦门、济南设有办公室。公司主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资咨询服务及并购咨询服务。具体内容包括A股IPO细分市场研究、IPO募投项目可行性研究、再融资募投项目可行性研究、并购标的可行性研究。基于自身强大的市场研究能力,我们同时也为拟赴香港及美国上市企业提供独立的第三方行业研究与分析服务。截至目前公司已服务上千家优质中国企业,包括公牛集团、欧派家居、美年健康、香飘飘、珀莱雅、豫园股份、杭可科技、东山精密、跨境通、星辉娱乐、盈峰环境、海格通信、精测电子、创业惠康、天合光能、恒大汽车、TCL科技、美凯龙、苏宁易购、利扬芯片、奥泰生物、贝泰妮、倍轻松等在内的800多家优秀企业成功在境内外资本市场上市,全面覆盖TMT、装备制造、医疗健康、消费品、能源化工、节能环保、汽车及零部件、文化娱乐等主要行业。