【说明】

2025年业绩虽已公布,但年报尚未发布,因此分析的数据以2024年年报为主,部分图表结合了2025年的业绩数据。

【公司简介】

蔚来,2014.11.25成立,主体为上海蔚来汽车有限公司,总部位于上海,核心制造与运营中心在安徽合肥。2018.9.12纽交所上市。2022.3.10港交所上市。2022.5.20新加坡交易所上市。

产品线

1)NIO主品牌(30万元以上)

轿车ET5/ET5T:中型智能电动轿车/旅行车,整车30万元起

轿车ET7:中大型智能电动车旗舰轿车,整车43万元起

SUV-ES6:中型智能电动SUV,整车34万元起

SUV-ES8:大型智能电动旗舰SUV,整车52万元起

SUV-EC6:中型智能电动轿跑SUV,整车36万元起

SUV-EC7:中大型智能电动轿跑SUV,整车46万元起

ET9:行政旗舰轿车,整车80万元起。

2)ONVO乐道品牌(20~30万)

乐道L60:定位家庭智能电动中型SUV,主打高性价比,预售价22万元起。

3)Firefly萤火虫品牌(10~20万)

根据2025年业绩公告,2025年Q4蔚来的汽车交付量为124807辆,其中蔚来品牌的高端智能电动汽车67433辆,乐道品牌的家庭智能电动汽车38290辆,萤火虫品牌的智能电动高端小车19084辆。

核心业务

补能体系:以 “ 换电技术 + 电池租用服务(BaaS)” 为核心,构建换电网络,配合超充、家充、移动充电车形成全场景补能方案。

智能技术:自研天枢 SkyOS 整车操作系统、NAD 蔚来自动驾驶技术,推进软件订阅服务。

生产与全球布局

生产:与江淮汽车深度合作,在合肥建设制造基地,拥有全铝车身等先进产线。

全球化:研发中心分布在上海、合肥、圣何塞、慕尼黑等地;销售服务已拓展至中国、欧洲、中东、东南亚等 24 个国家和地区。

一、资产负债情况

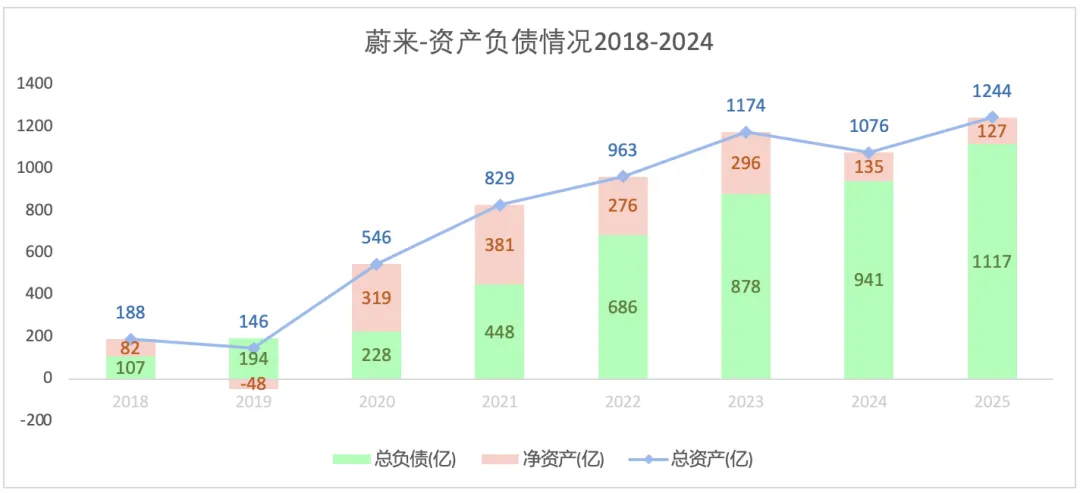

1)总体情况

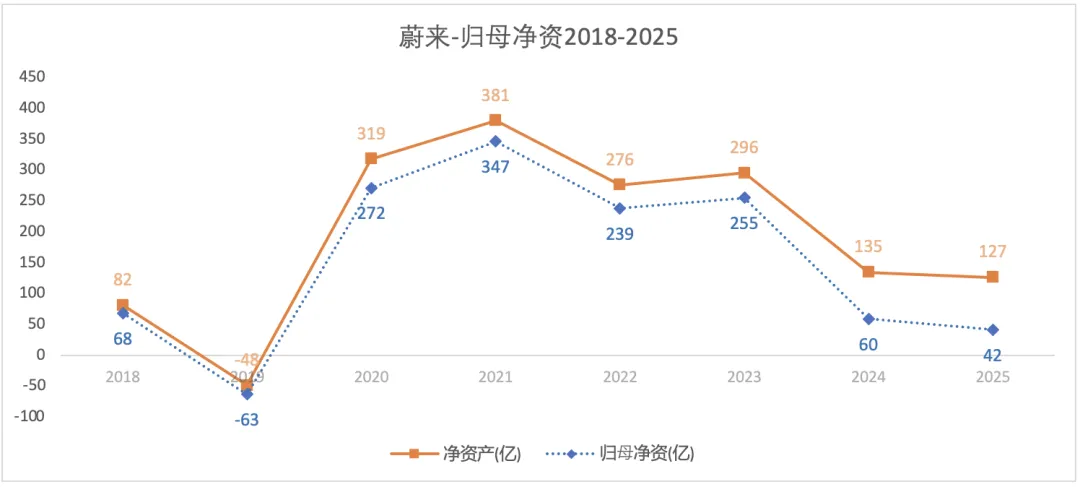

2018-2023年快速增长阶段,总资从188亿攀升至1174亿,总资产年复合增长率为44.2%,总负债年复合增长率为52.4%;总资产的扩张,主要靠债务融资所支撑。

2024年,总资产和净资产皆缩水,主要由亏损超过融资补入的现金。

2025年,总资产虽有所增长,但净资产仍然缩水,主要是因为亏损所致。

从2022-2025年,资产负债率一直在上升,说明公司业务的扩张主要依赖于债务扩张。

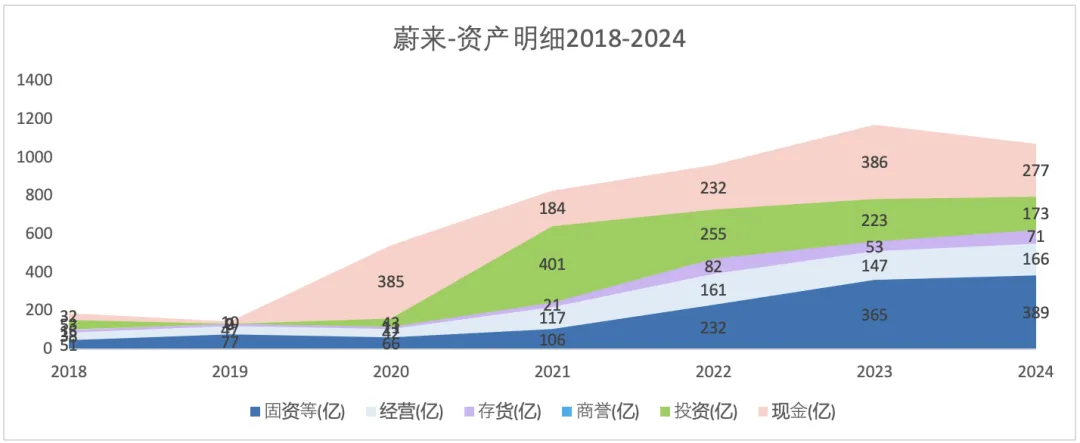

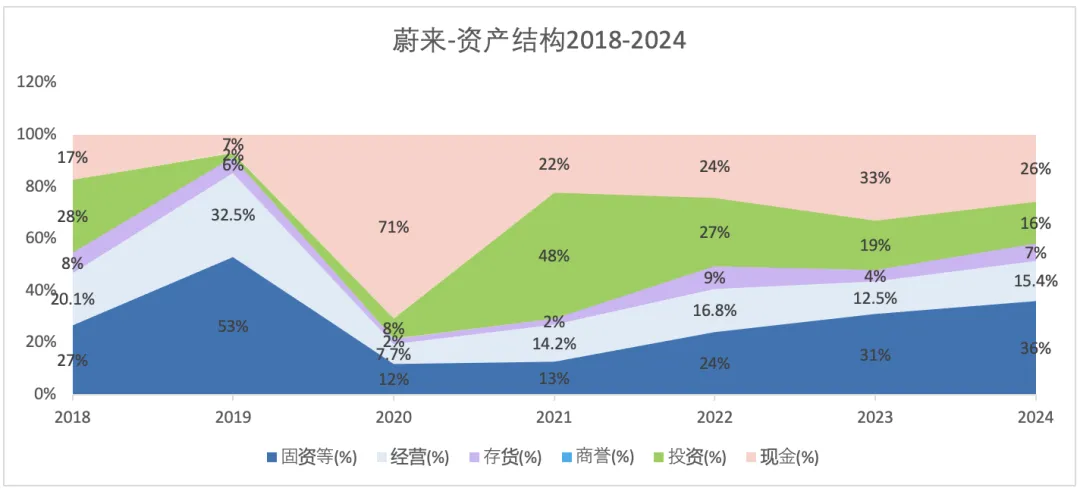

2)资产情况

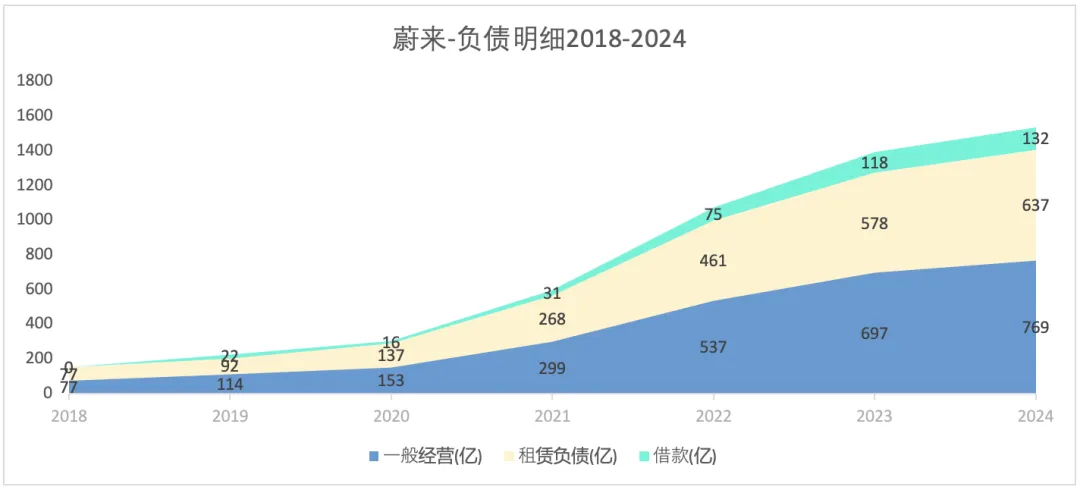

3)负债情况

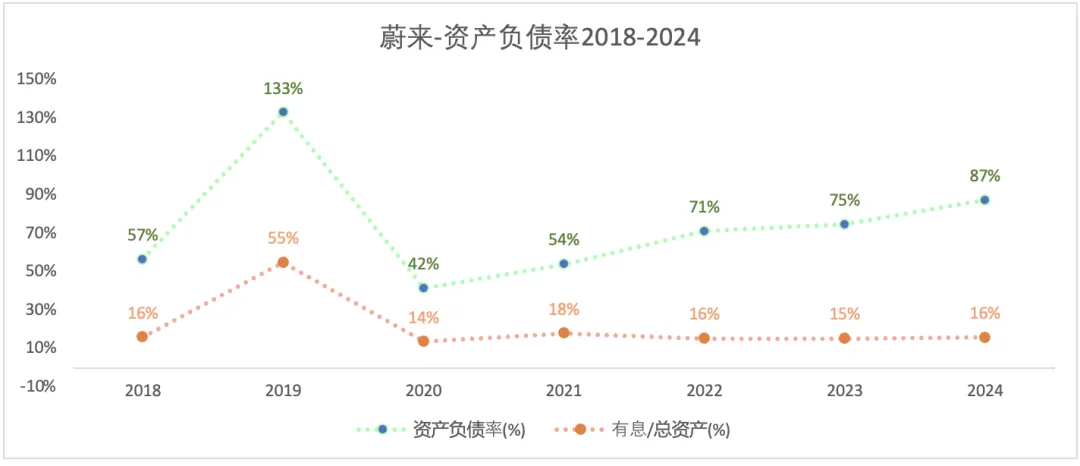

蔚来的资产负债率在2020-2024年虽然不断上升,但2024年的负债率在分析过的车企(比亚迪、吉利、上汽、长安、赛力斯、理想)中处于较高水平,与赛力斯相近,但蔚来的有息债务比例高于赛力斯。与其它车企相似,蔚来的负债中大部分为经营负债非借款。

4)归母净资

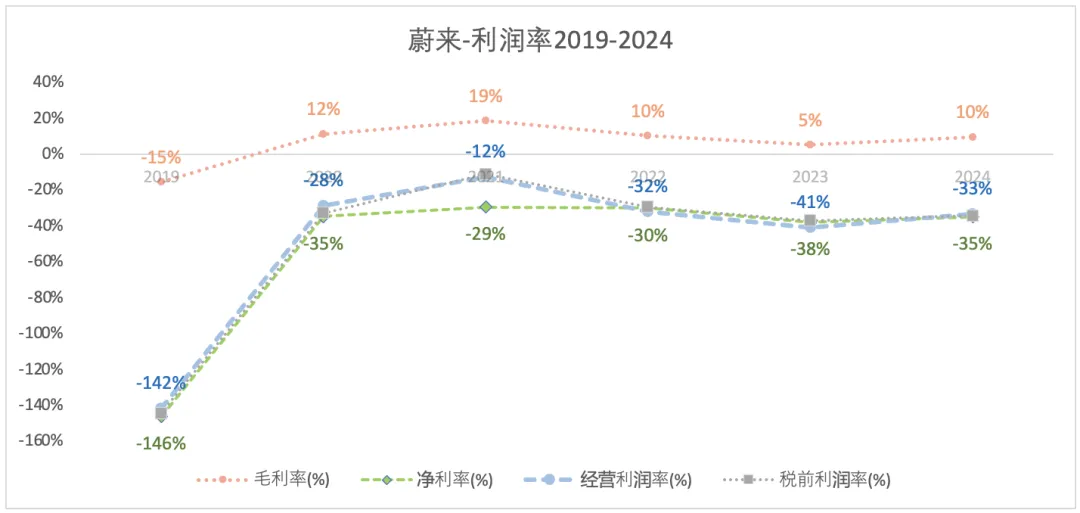

二、盈利概况

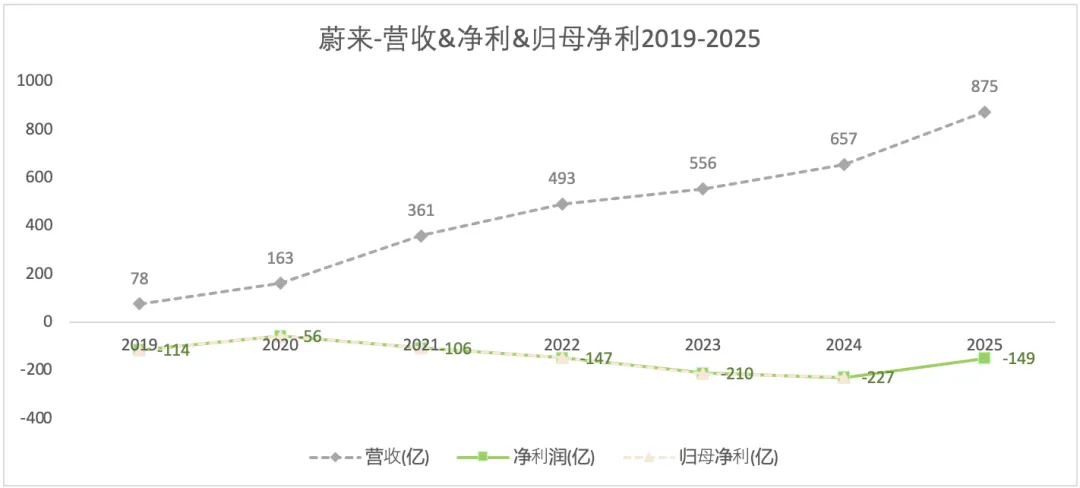

1)营收&净利&归母净利

根据2025年业绩公告,蔚来2025年Q4开始扭亏为盈,但2025年全年仍亏损。

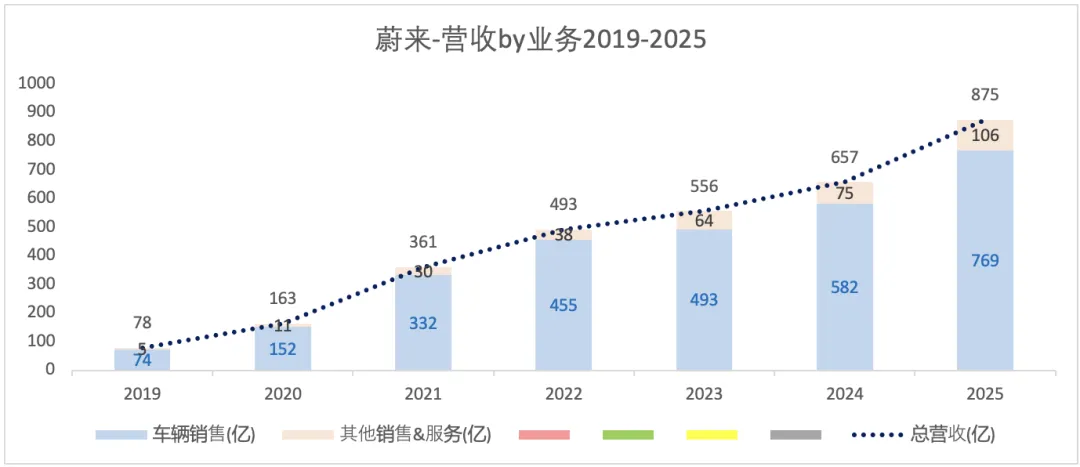

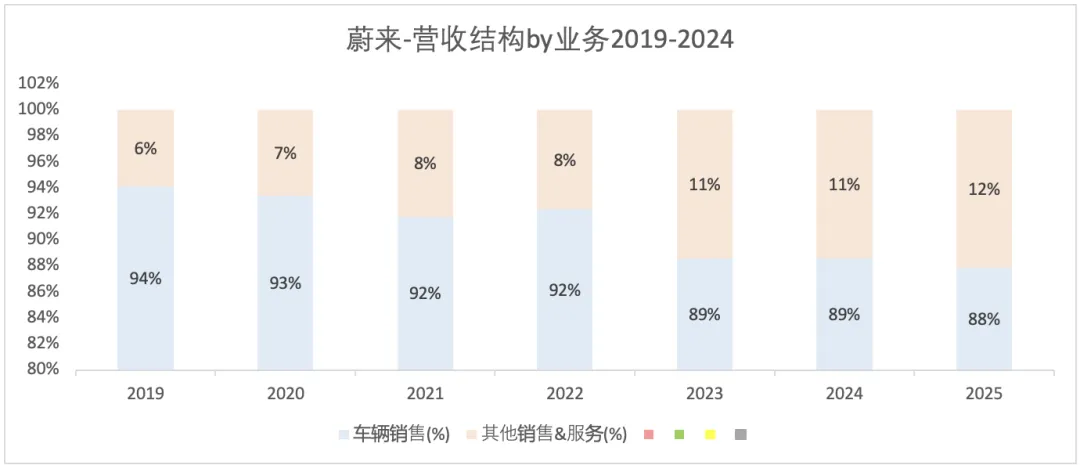

2)营收分析

蔚来的营收结构与理想类似,营收主要来自于汽车的销售收入,但其它销售收入的比重保持了上升趋势。

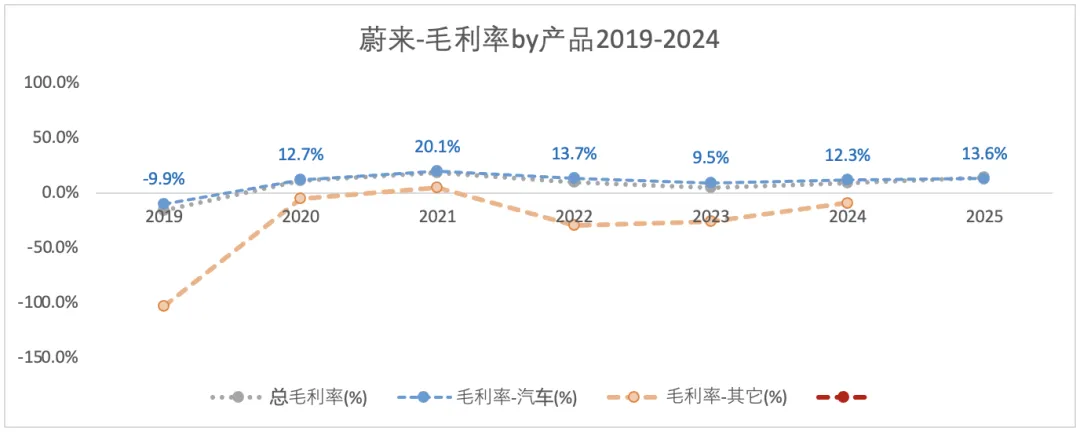

2025年,汽车销售收入和其他收入都有增长;且汽车销售毛利率有所提高,从上一年的12.3%提升至13.6%。

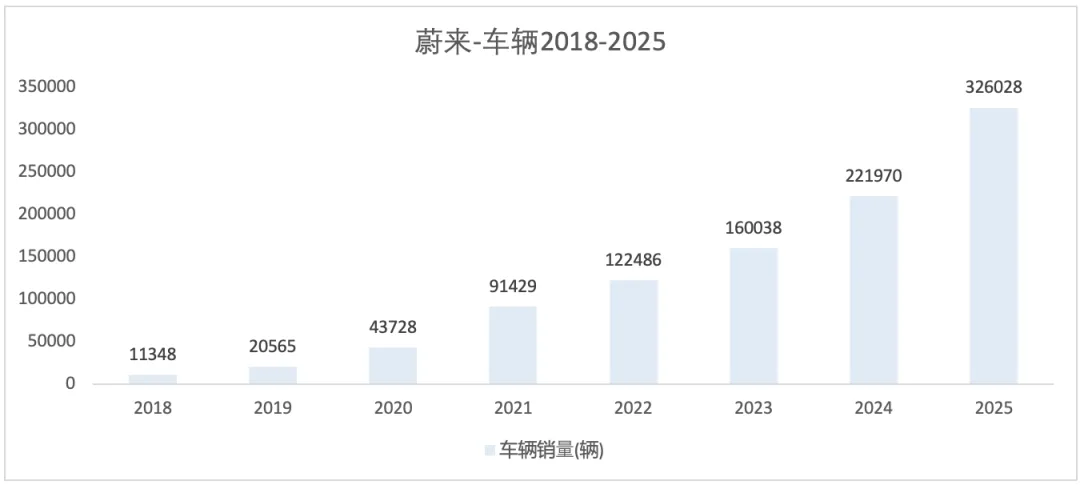

由于理想的年报中未公布汽车的产销量及库存量数据,以下车辆销售量数据为官方公布的交付量。

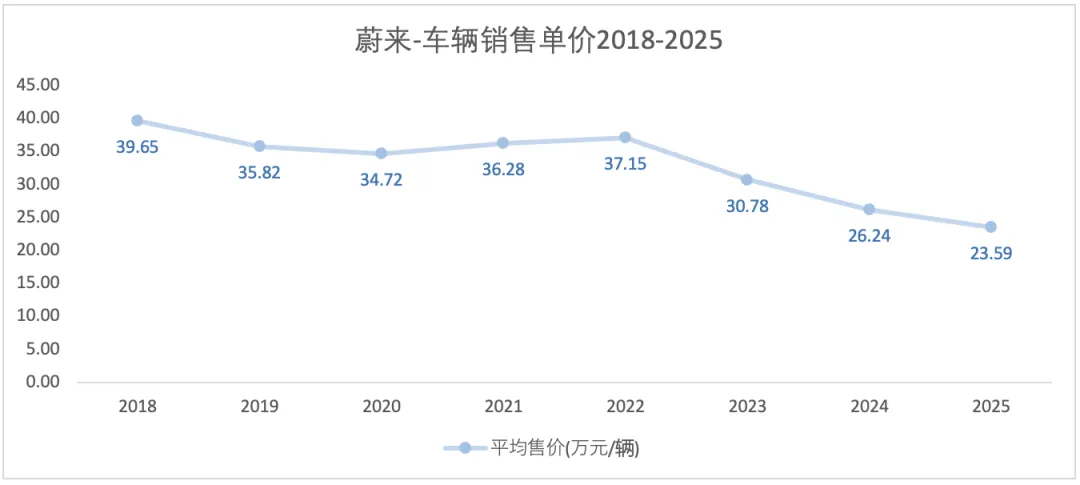

从平均销售单价看,2023- 2025年,蔚来的平均售价低于理想。

在理想的营收分析中,曾得出结论:电车的盈亏平衡点,年销量必须达到35万辆以上且价格在30万元/辆左右。油车的盈亏平衡点,年销量12万辆以上,价格20万/辆左右。电车的盈亏平衡点高于油车,推测是因为充电站和充电桩的修建。(注以上只是数据只是一个大概值)

从蔚来2025年业绩公告来看,2025年Q4转亏为盈,而2025Q4的交付量为12.48万辆,全年的平均售价在23.6万元左右。

3)利润分析

4)经营效率

由于蔚来尚未实现全年盈利,故略。

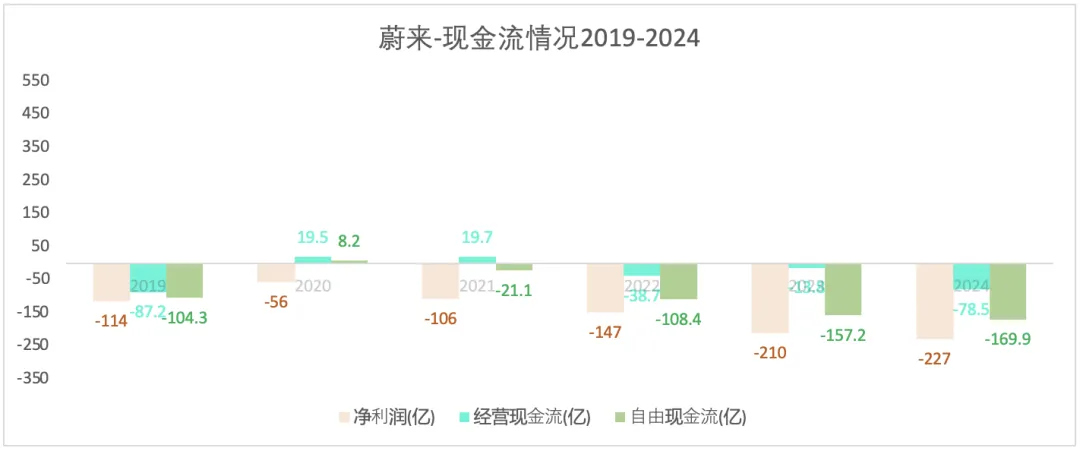

三、现金流情况

由于连年亏损,现金流基本为负。

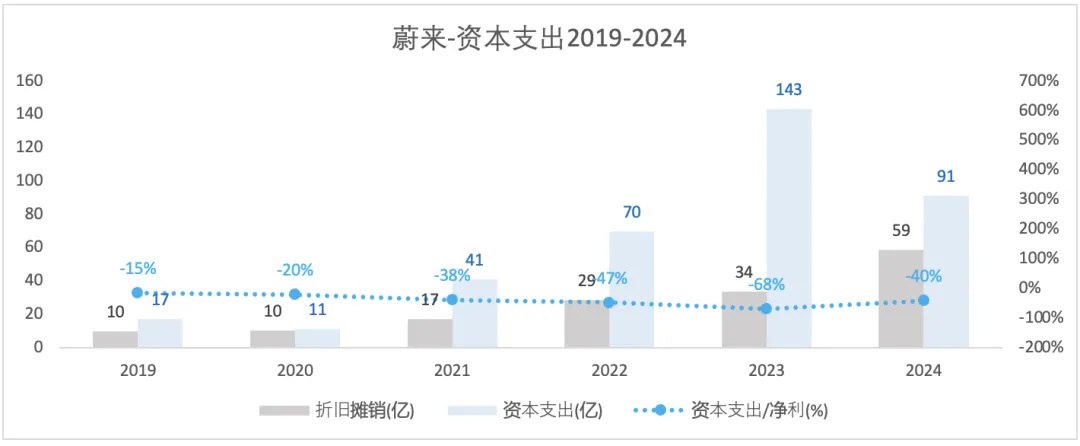

四、资本支出

蔚来的资本支出是高于理想的。

四、股东回报

1)股本情况

2020年股本增长47.5%,为股票增发和配售。

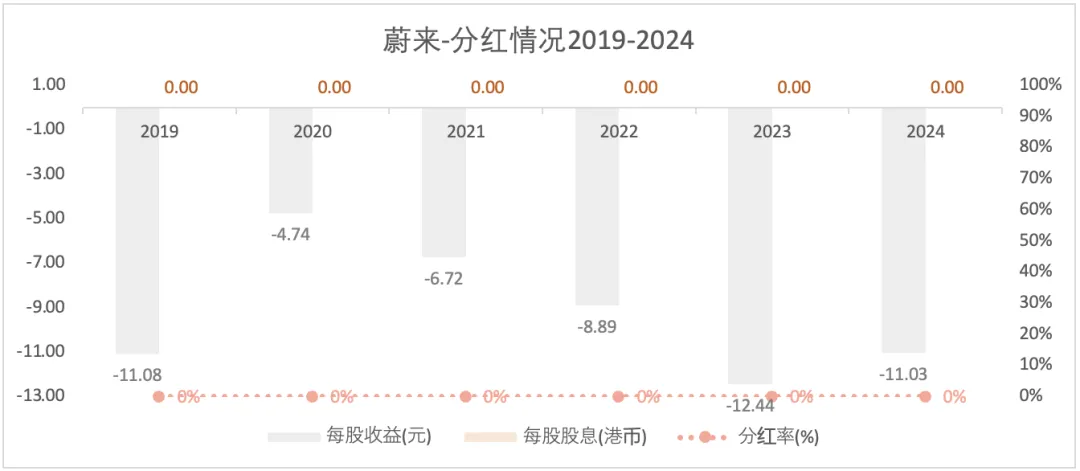

2)分红情况

暂无分红

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。