作者/提默西

公司产品分类为非处方药、处方药、健康消费品及其他,覆盖脾胃、肠道、咽喉、补益、康复营养、滋补、心脑血管、妇科、泌尿系统等多个领域。2025年度,公司非处方药实现营业收入29.92亿元,毛利率75.14%;处方药实现营业收入7.20亿元,毛利率41.97%;健康消费品及其他实现营业收入4.94亿元,毛利率41.46%。

公司非处方药业务坚持走“大单品、强品类”的发展之路,巩固“脾胃、肠道”品类优势,持续向“咽喉咳喘、补益维矿”拓宽赛道。公司于2025年10月以0.71亿元收购精诚徽药70%股权,补充了六味地黄口服液、脑力静糖浆等优势品种。受终端需求变化、行业渠道结构调整等因素影响,本业务板块2025年营业收入同比下降8.39%。

健康消费品业务重点围绕滋补品类参灵草、康复品类初元系列、胃肠品类益生菌系列、肝健康品类肝纯片,构建品类集群。公司持续强化自营能力建设,搭建兴趣电商团队,实现传统电商与兴趣电商的全面布局,推动业务增长;本业务板块2025年营业收入同比增长43.19%。

处方药方面,制剂类业务围绕“一老一妇一儿”用药人群,深耕呼吸、心脑血管、泌尿、妇科、胃肠等领域,积极拓展基层医疗和院外市场增长机会;中药饮片业务巩固区域市场优势,拓展中药智慧代煎业务。受业务结构调整及潜力品种拓展不及预期等因素影响,本业务板块2025年营业收入同比下降9.15%。

01

盈利质量

观察收入质量,客户集中度较高。2025年公司前五名客户销售额为22.53亿元,占年度销售总额的比例为53.40%,其中第一大客户销售额占比为24.36%。根据年报信息判断,前五名客户中公司关联方为中国华润及其子公司,2025年销售额3.01亿元,占年度销售总额比例7.12%。2025年末公司应收账款欠款方第一名为江西中医药大学附属医院,应收账款余额占应收账款总额的比例为25.13%。

营业成本和销售费用是影响公司EBIT的主要扣减项目。公司的营业成本主要包括直接材料、生产费用等项目,2025年直接材料占比63%。销售费用主要包括营销开支、广告宣传促销费和薪酬福利等项目,2025年营销开支占比52%、广告宣传促销费占比30%。

02

资产质量

观察2025年末的总资产数据,核心资产占比55%,货币资金占比10%,非核心资产占比35%。货币资金几乎都是可随时用于支付的银行存款,金额7.08亿元。非核心资产主要包括银行理财产品0.95亿元、一年内到期的定期存款12.33亿元、一年以上到期的定期存款8.15亿元、青海银行股份有限公司1.64%的股权0.73亿元以及长期股权投资0.35亿元等。

核心资产中重点关注固定资产和无形资产等。根据2025年报数据估算,房屋及建筑物在固定资产中占比54%(按原值计算,以下同),折旧年限约为32年,已使用年限约为11年。

无形资产以土地使用权为主。根据2025年报数据估算,土地使用权在无形资产中占比75%,摊销年限约为43年,已使用年限约为14年。

03

负债情况

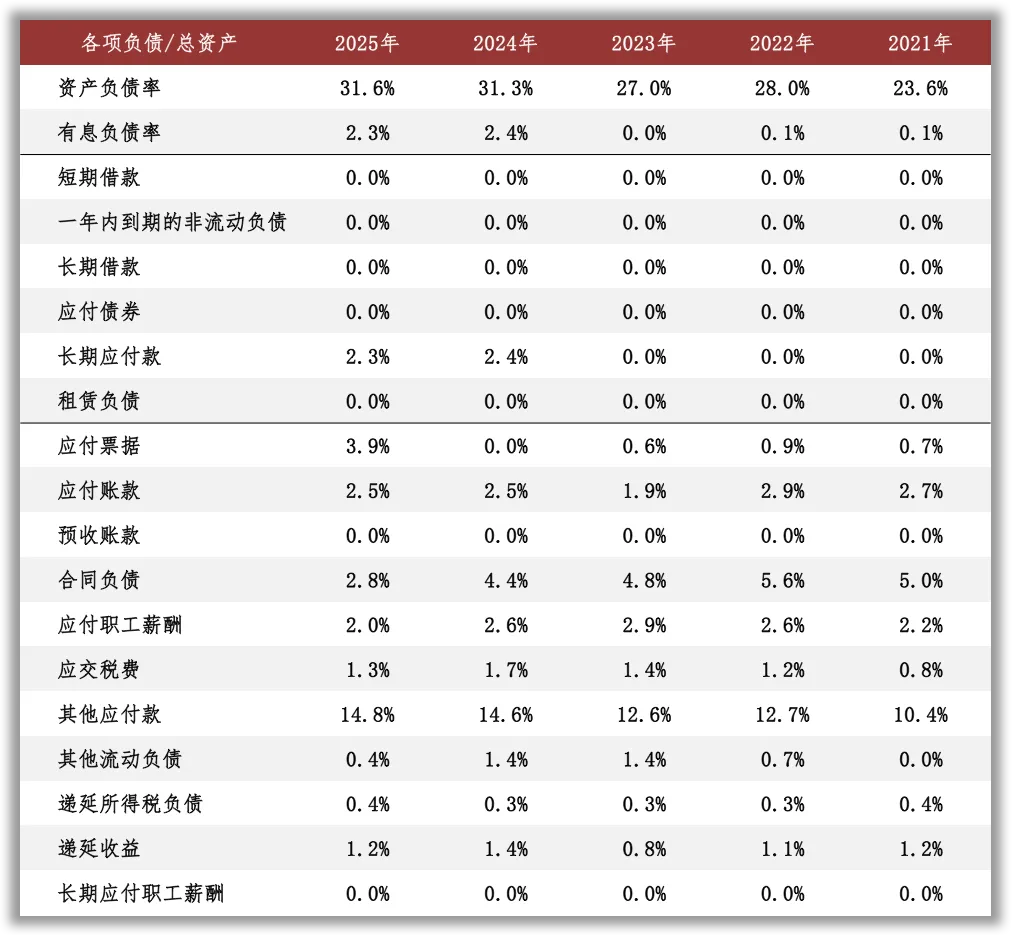

截至2025年末,公司资产负债率32%,有息负债率2%,无重大对外担保。经营负债中重点关注其他应付款:公司其他应付款期末余额9.52亿元,其中主要包括待付费用6.71亿元、应付设备工程款1.46亿元等;账龄超过1年或逾期的重要其他应付款余额合计为1.64亿元。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

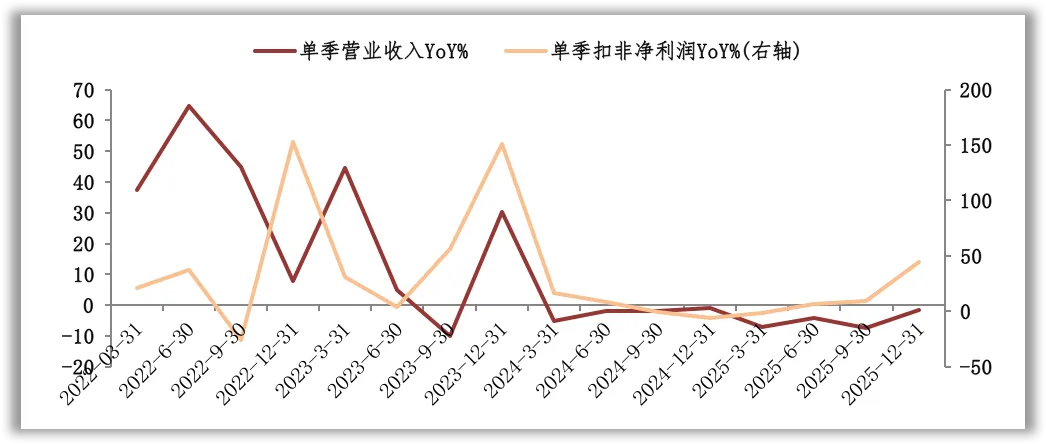

观察营收增速与扣非净利润增速的变化,近三年营收增速的低点出现在2023年三季度,扣非净利润增速的低点出现在2024年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策、市场竞争、原材料价格波动等。

2025年国家持续推进药品集中带量采购提质扩面,国家及地方开展多批次集采,集采范围向OTC、中药饮片等品种延伸;推进集采药品“三进”政策,将刚需药品、竞争充分药品利润空间控制在合理水平。在集采提质扩面趋势下,公司部分品种可能面临中标价格下行压力与市场份额重构的挑战。

在集采常态化、制度化背景下,集采规则围绕“稳临床、保质量、防围标、反内卷”持续优化,促使行业竞争从单一的产品与渠道价格竞争转向涵盖供应链管理、成本控制及质量工艺的全生命周期竞争。《医疗卫生强基工程实施方案》及多省基层用药目录扩容稳步推进,基层用药种类持续丰富,基层用药需求进一步释放;《关于促进药品零售行业高质量发展的意见》明确了药品零售行业专业化、集约化、数字化、规范化的发展方向,叠加处方外流、集采“三进”、线上线下融合、连锁药店结构调整等趋势,推动药品零售渠道结构深度调整。

受零售终端前期快速扩张、“三医”协同改革政策及电商冲击等因素的影响,下游渠道及零售终端正经历深刻的结构性调整。一方面线下零售药店加速整合,门店数量呈减少态势;另一方面O2O及兴趣电商等新零售渠道快速发展,消费者购药习惯逐步转变。

2025年,国家实施挂网药品价格专项治理,持续推进医药价格风险处置,全面上线医保药品比价小程序,实现全国31个省及新疆生产建设兵团全覆盖。2025年6月,国家医保局发布《关于进一步完善医药价格和招采信用评价制度的通知》,为全国药品价格治理提供了基本遵循。同期,由河北、浙江、广东等省医保局发起、其他省份医保局共同参与形成了《省级医药采购平台药品挂网规则共识》,管控药品不合理价差。

06

现金分红与投融资

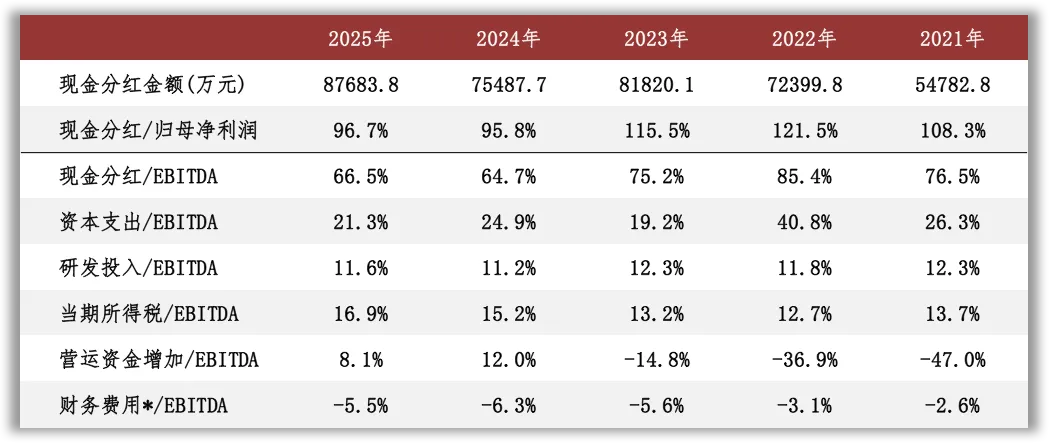

观察现金分红情况,近三年公司的现金分红比例维持在95%以上。外部融资方面,近三年无股权融资。

从2025年末在建工程的情况看,重要在建工程项目待投资金额超过2.12亿元,主要项目为金匠产业园项目;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约2.90亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在2.09亿元至2.91亿元之间。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出规模。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。